Когда давление на продажу в 10 миллиардов встречается с предложением о сжигании 45%, битва за оценку Hyperliquid обостряется

Многие зрелые фонды смотрят только на FDV, а нынешнее агрессивное предложение Hyperliquid, похоже, ориентировано на обслуживание крупных капиталов.

Оригинальное название: «Сжечь половину $HYPE? Радикальное предложение вызвало бурные обсуждения оценки Hyperliquid»

Автор: David, TechFlow

В последнее время на фоне бума Perp DEX новые проекты появляются как грибы после дождя, постоянно бросая вызов позиции лидера Hyperliquid.

Все внимание приковано к инновациям новых игроков, и, кажется, многие упускают из виду, как будет меняться цена главного токена $HYPE. А самым непосредственным фактором, влияющим на цену токена, является его объем предложения.

На предложение влияют два фактора: постоянный выкуп, что эквивалентно постоянным покупкам на вторичном рынке для уменьшения циркуляции, то есть уменьшения «воды в бассейне»; а второй — это корректировка общей механики предложения, то есть «закрытие крана».

Если внимательно посмотреть на текущий дизайн предложения $HYPE, то можно заметить определённые проблемы:

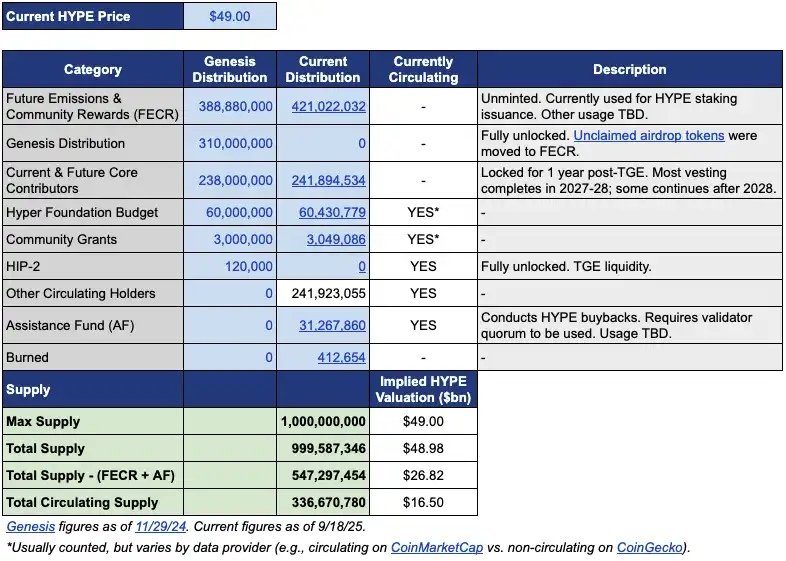

В обращении находится около 339 миллионов токенов, рыночная капитализация — примерно 15.4 миллиардов долларов; но общее предложение близко к 1 миллиарду токенов, а FDV достигает 46 миллиардов долларов.

Разница почти в три раза между MC и FDV в основном обусловлена двумя частями. Одна часть — 421 миллион токенов, выделенных на «будущие выбросы и вознаграждения сообществу» (FECR), а также 31.26 миллиона токенов, находящихся в фонде помощи (AF).

Фонд помощи — это счет Hyperliquid, на который поступает доход протокола для выкупа HYPE, ежедневно покупая, но не сжигая, а просто удерживая токены. Проблема в том, что инвесторы, видя FDV в 46 миллиардов, часто считают оценку завышенной, даже если в обращении только треть токенов.

На этом фоне инвестиционный менеджер Jon Charbonneau (DBA Asset Management, владеет крупной позицией в HYPE) и независимый исследователь Hasu 22 сентября опубликовали неофициальное, но весьма радикальное предложение по $HYPE; если кратко:

Сжечь 45% текущего общего предложения $HYPE, чтобы FDV стал ближе к реальной циркулирующей стоимости.

После публикации это предложение быстро вызвало бурные обсуждения в сообществе, на момент написания пост набрал уже 410 тысяч просмотров.

Почему такой резонанс? Если предложение действительно будет принято, то сжигание 45% предложения HYPE означает, что стоимость, приходящаяся на каждый токен, практически удвоится. Более низкий FDV также может привлечь инвесторов, которые ранее выжидали.

Мы также быстро резюмировали содержание оригинального поста с предложением, изложив его следующим образом.

Снизить FDV, чтобы HYPE не казался таким дорогим

Предложение Jon и Hasu выглядит простым — сжечь 45% предложения, но на практике всё гораздо сложнее.

Чтобы понять это предложение, нужно разобраться в текущей структуре предложения HYPE. Согласно таблице данных, предоставленной Jon, при цене 49 долларов (на момент предложения) из 1 миллиарда токенов HYPE в обращении только 337 миллионов, что соответствует рыночной капитализации в 16.5 миллиардов долларов.

Но куда делись остальные 660 миллионов токенов?

Две самые крупные части: 421 миллион токенов выделены на «будущие выбросы и вознаграждения сообществу» (FECR) — это огромный резервный пул, но никто не знает, когда и как он будет использован; еще 31.26 миллиона токенов находятся в фонде помощи (AF), который ежедневно выкупает HYPE, но не продаёт, а просто накапливает.

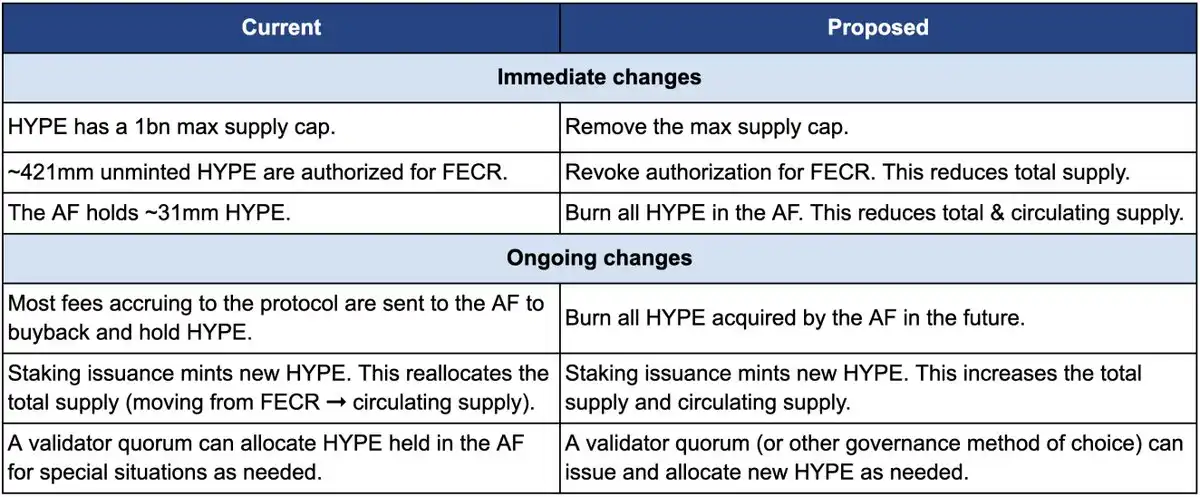

Теперь о том, как сжигать. Предложение включает три основных действия:

Во-первых, отменить разрешение на 421 миллион токенов FECR (будущие выбросы и вознаграждения сообществу). Эти токены изначально предназначались для будущих стейкинговых наград и стимулов для сообщества, но чёткого графика выпуска не было. Jon считает, что вместо того, чтобы эти токены висели над рынком как дамоклов меч, лучше сразу отменить разрешение. При необходимости их можно будет вновь выпустить через голосование по управлению.

Во-вторых, сжечь 31.26 миллиона HYPE, находящихся у фонда помощи (AF), а также все HYPE, которые AF будет выкупать в будущем, также сразу сжигать. Сейчас AF ежедневно использует доходы протокола (в основном 99% торговых комиссий) для выкупа HYPE, средний дневной объем покупок — около 1 миллиона долларов. По предложению Jon, эти купленные токены больше не будут храниться, а будут немедленно сжигаться.

В-третьих, убрать лимит в 1 миллиард токенов на общее предложение. Это звучит нелогично: если цель — уменьшить предложение, зачем снимать лимит?

Jon объясняет, что фиксированный лимит — это наследие модели Bitcoin с 21 миллионом токенов, и для большинства проектов он не имеет смысла. После снятия лимита, если в будущем потребуется выпуск новых токенов (например, для стейкинговых наград), их количество будет определяться через управление, а не выделяться из резервного пула.

Следующая сравнительная таблица наглядно показывает изменения до и после предложения: слева — текущая ситуация, справа — после реализации предложения.

Почему так радикально? Jon и Hasu приводят основной аргумент: дизайн предложения токенов HYPE — это бухгалтерский вопрос, а не экономический.

Проблема кроется в методах расчёта на таких платформах, как CoinmarketCap и других.

Сожжённые токены, резервы FECR, активы AF — все эти показатели по-разному учитываются разными платформами при расчёте FDV, общего и циркулирующего предложения. Например, CoinMarketCap всегда использует максимальное предложение в 1 миллиард токенов для расчёта FDV, даже если часть токенов уже сожжена.

В результате, как бы HYPE ни выкупался и ни сжигался, отображаемый FDV не снижается.

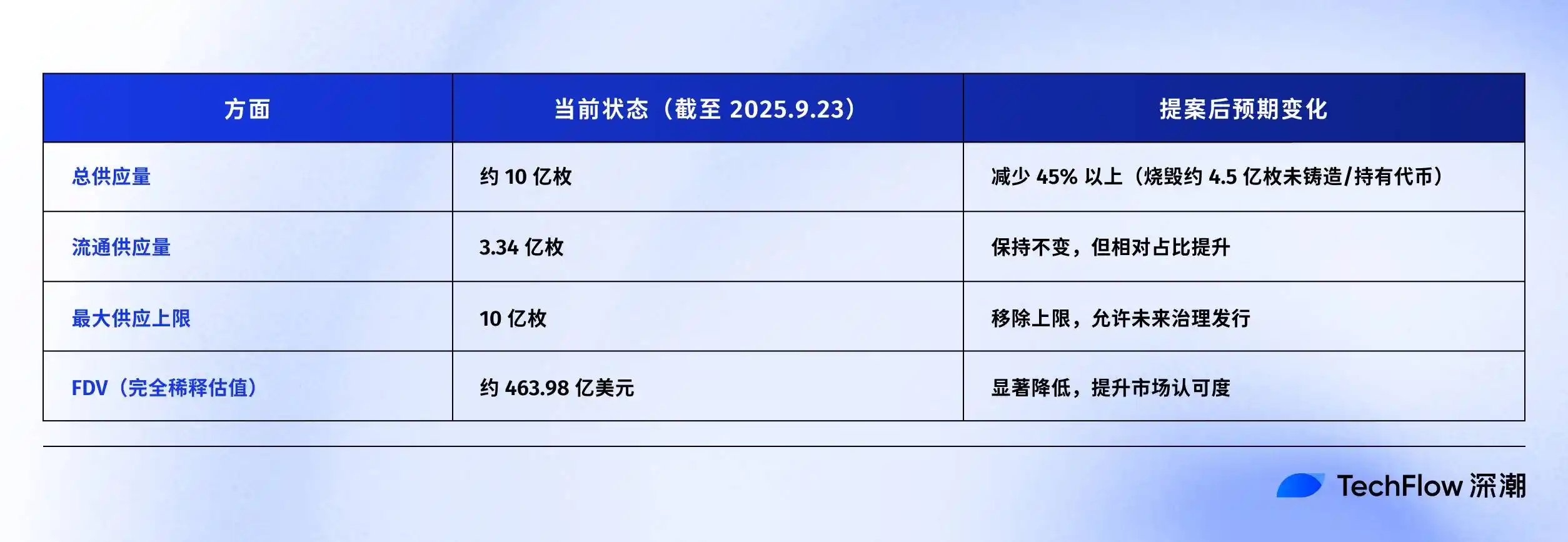

Как видно, главное изменение предложения — это исчезновение 421 миллиона токенов FECR и 31 миллиона токенов AF, а также отмена жёсткого лимита в 1 миллиард токенов, вместо чего выпуск новых токенов будет определяться через управление.

Jon пишет в предложении: «Многие инвесторы, включая крупнейшие и самые зрелые фонды, смотрят только на поверхностную цифру FDV». FDV в 46 миллиардов долларов делает HYPE дороже Ethereum — кто осмелится покупать?

Однако большинство предложений имеют очевидную заинтересованность. Jon прямо указывает, что фонд DBA, которым он управляет, имеет «material position» (значительную позицию) в HYPE, он также владеет токенами лично, и если будет голосование, они поддержат предложение.

В конце предложения подчеркивается, что эти изменения не повлияют на относительную долю существующих держателей, не уменьшат возможности Hyperliquid финансировать проекты и не изменят механизм принятия решений. Как говорит Jon,

«Это просто делает бухгалтерию честнее».

Когда «распределение сообществу» становится негласным правилом

Но примет ли сообщество это предложение? Комментарии к оригинальному посту уже бурлят.

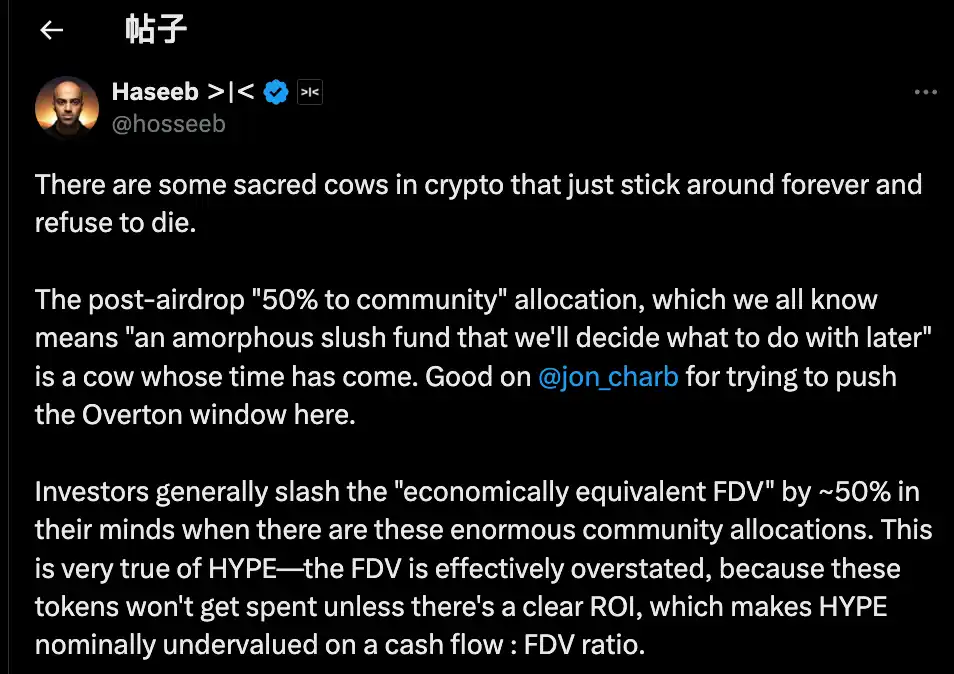

В частности, комментарий партнера Dragonfly Capital Haseeb Qureshi поместил это предложение в более широкий контекст отрасли:

«В криптоиндустрии есть несколько “священных коров”, которые никак не хотят умирать — пора их зарезать».

Он имеет в виду негласное правило всей криптоиндустрии: после выпуска токена проект обязательно резервирует 40-50% токенов для «сообщества». Это звучит очень децентрализованно и по-Web3, но на деле — просто шоу.

В 2021 году, на пике бычьего рынка, каждый проект пытался быть «децентрализованнее» других. В токеномике писали, что 50%, 60% или даже 70% распределяется сообществу — чем больше цифра, тем политически корректнее.

Но как именно используются эти токены? Никто не может сказать точно.

Если смотреть с худшей стороны, некоторые команды проектов используют резерв для сообщества как личный кошелек: когда захотят — тогда и используют, как захотят — так и используют, прикрываясь лозунгом «для сообщества».

Но рынок не глуп.

Haseeb также раскрывает общеизвестный секрет: профессиональные инвесторы при оценке проекта автоматически делят такие «резервы сообщества» пополам.

Проект с FDV 50 миллиардов, но с 50% «распределением сообществу», для них реально стоит только 25 миллиардов. Если нет чёткого ROI, эти токены — просто обещания.

Именно с этим сталкивается HYPE. В FDV HYPE в 49 миллиардов долларов более 40% — это резервы «будущих выбросов и вознаграждений сообществу». Инвесторы, увидев такие цифры, сразу теряют интерес.

Не потому что HYPE плох, а потому что цифры на бумаге слишком эфемерны. Haseeb считает, что предложение Jon способствует тому, чтобы радикальные идеи, которые раньше нельзя было обсуждать публично, постепенно становились мейнстримом; нам нужно ставить под сомнение привычку выделять токены в «резерв сообщества» в криптоиндустрии.

Вкратце, позиция сторонников проста:

Если нужны токены — используйте управление, объясните, зачем выпускать, сколько и какой ожидаемый возврат. Прозрачность и подотчетность, а не чёрный ящик.

В то же время, из-за радикальности поста, в комментариях есть и критика. Мы выделили три основные группы возражений:

Во-первых, часть HYPE должна использоваться как резерв на случай рисков.

С точки зрения управления рисками, некоторые считают, что 31 миллион HYPE в фонде помощи AF — это не просто запас, а аварийный фонд. Что делать, если потребуется выплатить штраф или компенсировать ущерб от взлома? Сжигание всех резервов лишает протокол подушки безопасности.

Во-вторых, у HYPE уже есть полноценные механизмы сжигания на техническом уровне.

В Hyperliquid уже реализованы три естественных механизма сжигания: сжигание торговых комиссий на споте, сжигание HyperEVM gas fee, сжигание комиссий с аукционов токенов.

Эти механизмы автоматически регулируют предложение в зависимости от использования платформы — зачем вмешиваться вручную? Сжигание на основе использования здоровее, чем разовое массовое сжигание.

В-третьих, массовое сжигание вредит системе стимулов.

Будущие выбросы — важнейший инструмент роста Hyperliquid, используемый для стимулирования пользователей и награждения вкладчиков. Сжигание — это как отрубить себе руку. Крупные стейкеры будут заблокированы. Если не будет новых наград токенами, кто захочет стейкать?

Кому служит токен?

На первый взгляд, это техническая дискуссия о сжигании токенов. Но если внимательно проанализировать позиции сторон, становится ясно, что разногласия — это вопрос интересов.

Позиция Jon и Haseeb очевидна: институциональные инвесторы — главный источник нового капитала.

Эти фонды управляют миллиардами долларов, их покупки действительно могут двигать цену. Но проблема в том, что, увидев FDV в 49 миллиардов, они не решаются входить. Поэтому нужно скорректировать эту цифру, чтобы сделать HYPE более привлекательным для институционалов.

Мнение сообщества совершенно иное. Для них основа — это розничные трейдеры, ежедневно открывающие и закрывающие позиции на платформе. Hyperliquid достиг того, что есть, не благодаря деньгам VC, а благодаря поддержке 94 тысяч пользователей, получивших airdrop. Менять экономическую модель ради институционалов — это подмена понятий.

Это разногласие возникает не впервые.

Если вспомнить историю DeFi, почти каждый успешный проект проходил через подобный перекресток. Когда Uniswap выпускал токен, сообщество и инвесторы яростно спорили о контроле над казной.

Суть всегда одна: проект на блокчейне должен служить крупному капиталу или коренным криптоэнтузиастам?

Это предложение явно ориентировано на первых: «многие крупнейшие и самые зрелые фонды смотрят только на FDV». Намёк ясен — чтобы привлечь крупные деньги, нужно играть по их правилам.

Сам Jon — институциональный инвестор, его фонд DBA владеет крупной позицией в HYPE. Если предложение будет принято, больше всех выиграют такие крупные держатели, как он. Предложение уменьшится, цена токена может вырасти, стоимость портфеля увеличится.

Учитывая, что несколько дней назад Arthur Hayes продал HYPE на 800 тысяч долларов, пошутив, что купит Ferrari, ощущается определённая тонкость момента. Самые ранние сторонники уже фиксируют прибыль, а теперь кто-то предлагает сжечь токены и поднять цену — кому это выгодно?

На момент публикации Hyperliquid официально не высказался. Но независимо от итогового решения, эта дискуссия уже вскрыла неприятную правду:

Когда речь заходит о выгоде, возможно, мы никогда и не были так уж озабочены децентрализацией — мы просто делали вид.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

После того как bitcoin снова достиг 90 000 долларов, впереди нас ждет рождественский праздник или рождественское падение?

В этом году на День благодарения благодарим за то, что bitcoin вернулся к отметке в 90 тысяч долларов.

Безопасность bitcoin достигла исторического максимума, но доходы майнеров упали до исторического минимума. Где новые точки роста доходов для майнинговых компаний?

В настоящее время парадокс сети bitcoin особенно очевиден: на уровне протокола благодаря высокой вычислительной мощности безопасность никогда не была столь высокой, однако базовая майнинговая отрасль сталкивается с давлением капитального клиринга и консолидации.

Что такое Session и SimpleX — приложения для приватной коммуникации, которым сделал пожертвование Vitalik?

Почему Виталик вмешался? От шифрования контента к приватности метаданных

Тайная война обостряется: Hyperliquid подвергся «самоубийственной» атаке, но настоящая война, возможно, только начинается

Атакующий понес убытки в размере 3 миллионов долларов в результате «самоубийственной» атаки, однако, возможно, он компенсировал потери за счет внешнего хеджирования, что делает это событие скорее недорогим «стресс-тестом» для проверки устойчивости протокола.