Том Ли заявляет: "Справедливая стоимость ETH — $60,000", Андре Канг отвечает, называя его "как умственно отсталого"

Эндрю Канг считает, что Том Ли просто проводит линии под видом технического анализа, чтобы подтвердить свои собственные предубеждения.

Оригинальное название: Tom Lee's ETH Thesis is Retarded

Оригинальный автор: Andrew Kang, партнер Mechanism Capital

Оригинальный перевод: Azuma, Odaily

Примечание редактора: С тех пор как Tom Lee стал председателем BitMine и начал продвигать постоянное накопление ETH через DAT, он стал главным ETH-быком в индустрии. В различных недавних публичных выступлениях Tom Lee постоянно подчеркивал ожидания роста ETH, приводя различные логические доводы, и даже смело заявил, что справедливая стоимость ETH должна составлять $60,000.

Однако не все согласны с логикой Tom Lee. Вчера вечером партнер Mechanism Capital Andrew Kang опубликовал длинную статью, опровергающую взгляды Tom Lee, открыто высмеивая его как "retarded".

Кроме того, Andrew Kang еще в апреле этого года во время общей коррекции рынка предсказал, что ETH упадет ниже $1,000. Он также выражал медвежьи взгляды во время последующего роста ETH... Позиции формируют мышление, поэтому его точка зрения может быть на противоположном полюсе от позиции Tom Lee. Рекомендуется рассматривать это диалектически.

Ниже приведен оригинальный материал Andrew Kang в переводе Odaily.

В одной из недавних статей финансового аналитика, которую я прочитал, теория ETH от Tom Lee может быть охарактеризована как "одна из самых глупых". Давайте разберем его доводы по пунктам. Теория Tom Lee в основном строится на следующих ключевых моментах.

· Принятие stablecoin и RWA (Real World Asset);

· Аналогия с "цифровой нефтью";

· Институциональные инвесторы будут покупать и стейкать ETH, обеспечивая безопасность сети токенизации активов и используя его как операционный капитал;

· ETH будет эквивалентен совокупной стоимости всех компаний финансовой инфраструктуры;

· Технический анализ;

I. Принятие stablecoin и RWA

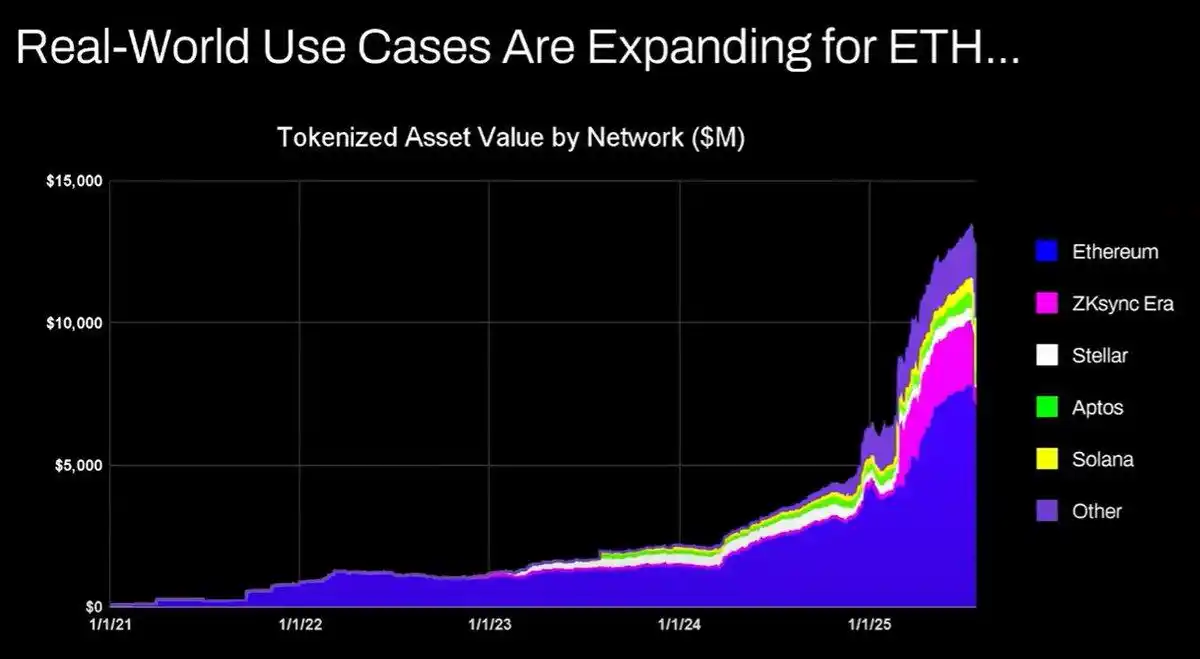

Аргумент Tom Lee заключается в том, что активность stablecoin и токенизации активов будет расти, что увеличит объем транзакций и, следовательно, доходы ETH от комиссий. На первый взгляд это кажется логичным, но быстрая проверка данных показывает, что реальность иная.

С 2020 года стоимость токенизированных активов и объем торгов stablecoin увеличились в 100-1000 раз. Однако аргумент Tom Lee в корне неверно понимает механизм накопления стоимости Ethereum — он заставляет людей думать, что сетевые комиссии будут расти пропорционально, но на самом деле доходы Ethereum от комиссий остались на уровне 2020 года.

Причины такого результата следующие:

· Сеть Ethereum повышает эффективность транзакций за счет обновлений;

· Активность stablecoin и токенизации активов уходит на другие блокчейны;

· Комиссии, генерируемые токенизацией низколиквидных активов, минимальны — связь между токенизированной стоимостью и доходами ETH не является прямой. Можно токенизировать облигацию на $100 миллионов, но если она торгуется раз в два года, сколько комиссии это принесет ETH? Возможно, всего $0.1, в то время как комиссия от одной транзакции USDT значительно превышает эту сумму.

Можно токенизировать активы на триллионы долларов, но если они редко торгуются, это может добавить к стоимости ETH всего $100,000.

Будет ли объем транзакций и комиссий в блокчейне расти? Да.

Однако большая часть комиссий будет захвачена другими блокчейнами с более сильными командами по развитию бизнеса. В процессе переноса традиционных финансовых транзакций в блокчейн другие проекты уже увидели эту возможность и активно захватывают рынок. Solana, Arbitrum и Tempo уже добились некоторых ранних успехов, а даже Tether поддерживает две новые блокчейн-сети для stablecoin (Plasma и Stable), надеясь перевести объем торгов USDT на свои собственные сети.

II. Аналогия с "цифровой нефтью"

Нефть по сути является товаром. Реальная цена нефти с поправкой на инфляцию уже столетие остается в одном диапазоне, периодически колеблясь и возвращаясь к исходным значениям.

Я частично согласен с мнением Tom Lee, что ETH можно рассматривать как товар, но это не обязательно означает бычий взгляд. Я не совсем понимаю, что именно Tom Lee хочет этим сказать.

III. Институциональные инвесторы будут покупать и стейкать ETH, обеспечивая как безопасность сети, так и операционный капитал

Крупные банки и другие финансовые институты уже купили ETH на свои балансы? Нет.

Они объявили о планах покупки ETH? Нет.

Будут ли банки запасать бочки с газом, потому что постоянно платят за энергию? Нет, комиссии слишком малы; они будут платить только по мере необходимости.

Будут ли банки покупать акции провайдеров кастодиальных услуг, которыми пользуются? Нет.

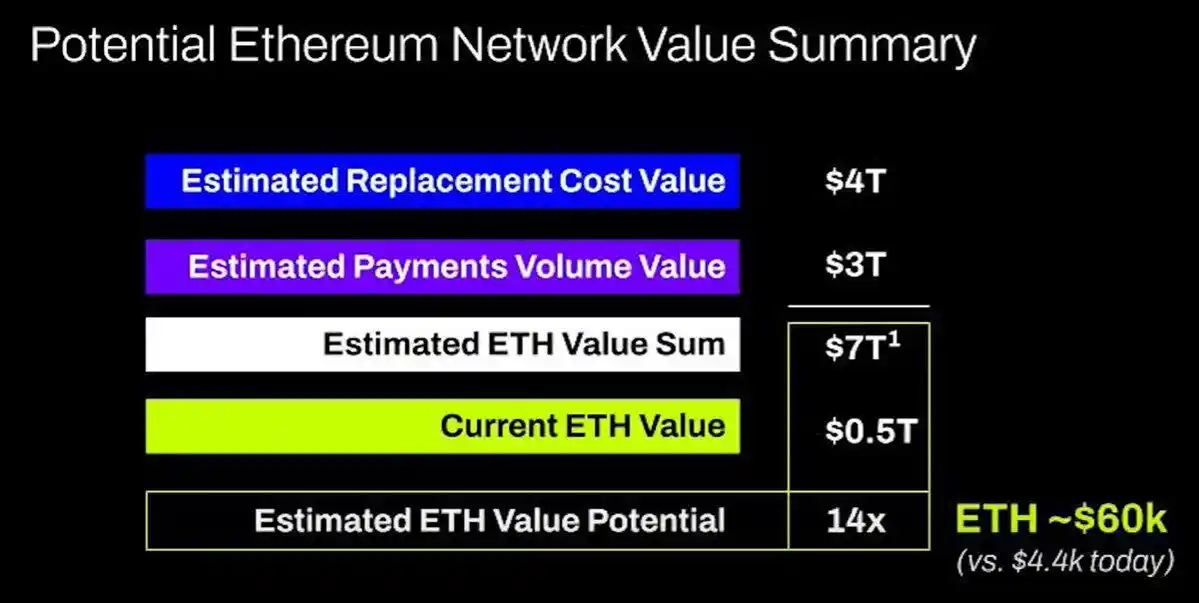

IV. ETH будет эквивалентен совокупной стоимости всех компаний финансовой инфраструктуры

Я действительно не нахожу слов. Это снова фундаментальное непонимание механизма накопления стоимости, чистая фантазия, даже не заслуживающая обсуждения.

V. Технический анализ

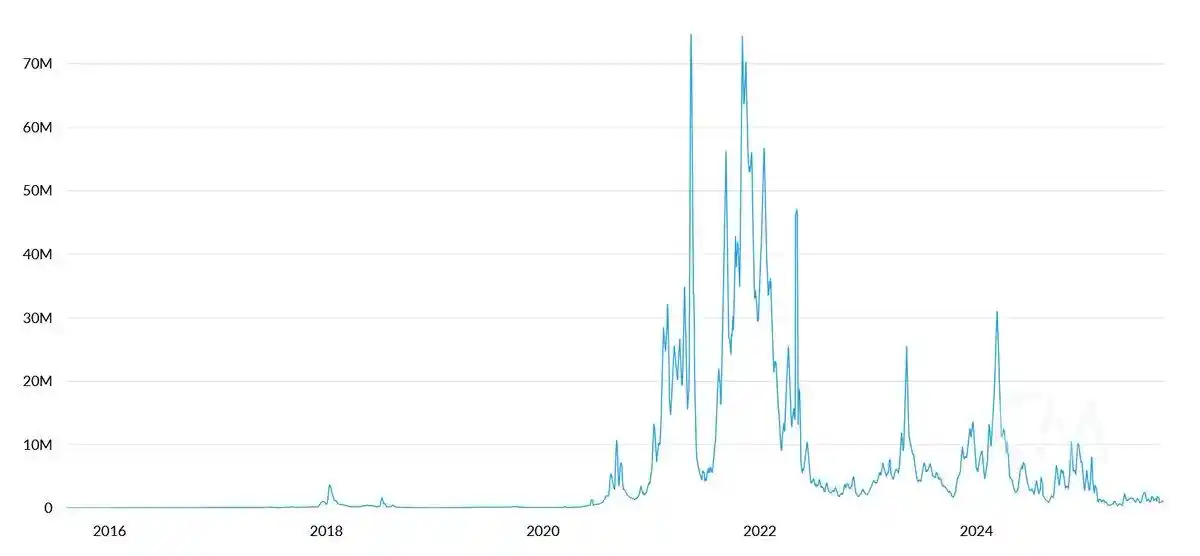

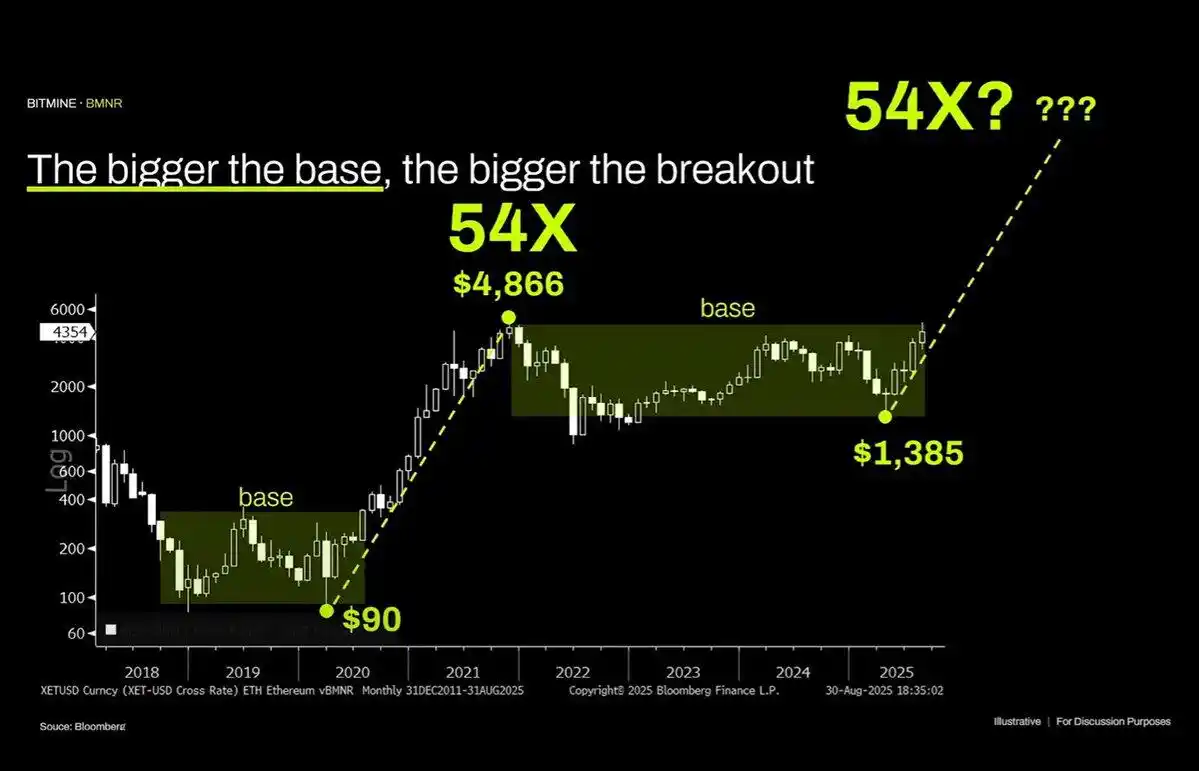

Лично я очень люблю технический анализ и считаю, что при объективном подходе он действительно может дать много ценной информации. К сожалению, Tom Lee, похоже, использует технический анализ как предлог, чтобы слепо рисовать линии в поддержку своих предубеждений.

Если объективно взглянуть на этот график, то самое очевидное — ETH уже несколько лет находится в устойчивом диапазоне консолидации, что напоминает широкий диапазон цен на нефть за последние три десятилетия — просто боковое движение, и недавно ETH не смог преодолеть верхнюю границу диапазона. С технической точки зрения, ETH демонстрирует медвежий сигнал, и нельзя исключать возможность его долгосрочного колебания в диапазоне $1000 - $4800.

Тот факт, что актив ранее переживал параболический рост, не означает, что эта тенденция будет продолжаться бесконечно.

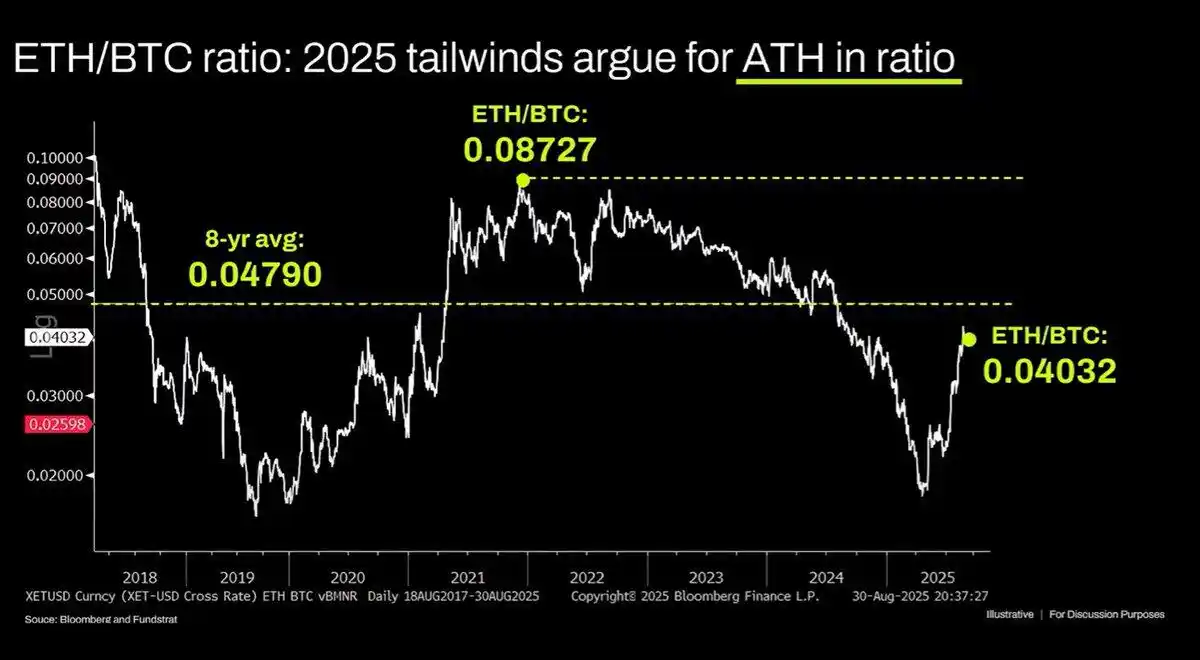

Долгосрочный график ETH/BTC также неверно интерпретируется. Хотя действительно он находится в диапазоне консолидации уже несколько лет, последние три года он в целом ограничен нисходящим трендом, а недавний отскок лишь коснулся долгосрочного уровня поддержки. Этот нисходящий тренд обусловлен тем, что нарратив Ethereum достиг насыщения, а фундаментальные показатели не поддерживают дальнейший рост оценки, и эти фундаментальные факторы до сих пор существенно не изменились.

Оценка Ethereum по сути является продуктом финансового когнитивного диссонанса. Справедливости ради, этот когнитивный перекос действительно может поддерживать значительную рыночную капитализацию (см. XRP), но его поддержка не безгранична. Макроэкономическая ликвидность временно поддерживает уровень рыночной стоимости ETH, но если не произойдет значительных структурных изменений, скорее всего, ETH останется в длительном периоде недооцененности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Что означают токенизированные акции FWDI от Forward для Solana, DeFi и реальных активов

Аналитик: Цена XRP в $10,000 в 2026 году невозможна. Вот почему

Aptos предлагает революционную квантово-устойчивую технологию подписи для укрепления безопасности блокчейна