Круче, чем Apple: когда кр�иптовалютные компании тоже начинают проводить «выкуп акций»

Источник: Token Dispatch

Автор: Prathik Desai

Перевод и редакция: BitpushNews

Семь лет назад Apple завершила "финансовую операцию", которая затмила даже её величайшие продукты.

В апреле 2017 года Apple открыла кампус Apple Park в Купертино, Калифорния, стоимостью 5 миллиардов долларов. Год спустя, в мае 2018 года, компания объявила о запуске программы обратного выкупа акций на сумму 100 миллиардов долларов — эта огромная сумма в 20 раз превышала стоимость 360-акровой штаб-квартиры, прозванной "космическим кораблём" (the spaceship). Этот шаг стал безусловным заявлением Apple миру: у неё есть ещё один "продукт", не менее важный, чем iPhone, а возможно, и более значимый.

Это была крупнейшая на тот момент объявленная программа обратного выкупа и часть десятилетнего бума, в течение которого Apple потратила более 725 миллиардов долларов на выкуп собственных акций. Всего через шесть лет, в мае 2024 года, производитель iPhone побил свой собственный рекорд, объявив о выкупе на 110 миллиардов долларов. Это показало, как можно создавать дефицит не только на устройства, но и на саму долю в компании.

Криптоиндустрия перенимает аналогичную стратегию, но в ещё большем масштабе и с большей скоростью.

Два крупных источника дохода — биржа perpetual-фьючерсов Hyperliquid и платформа запуска мем-коинов Pump.fun — практически весь доход от комиссий реинвестируют в обратный выкуп собственных токенов.

“Настоящий выкуп”

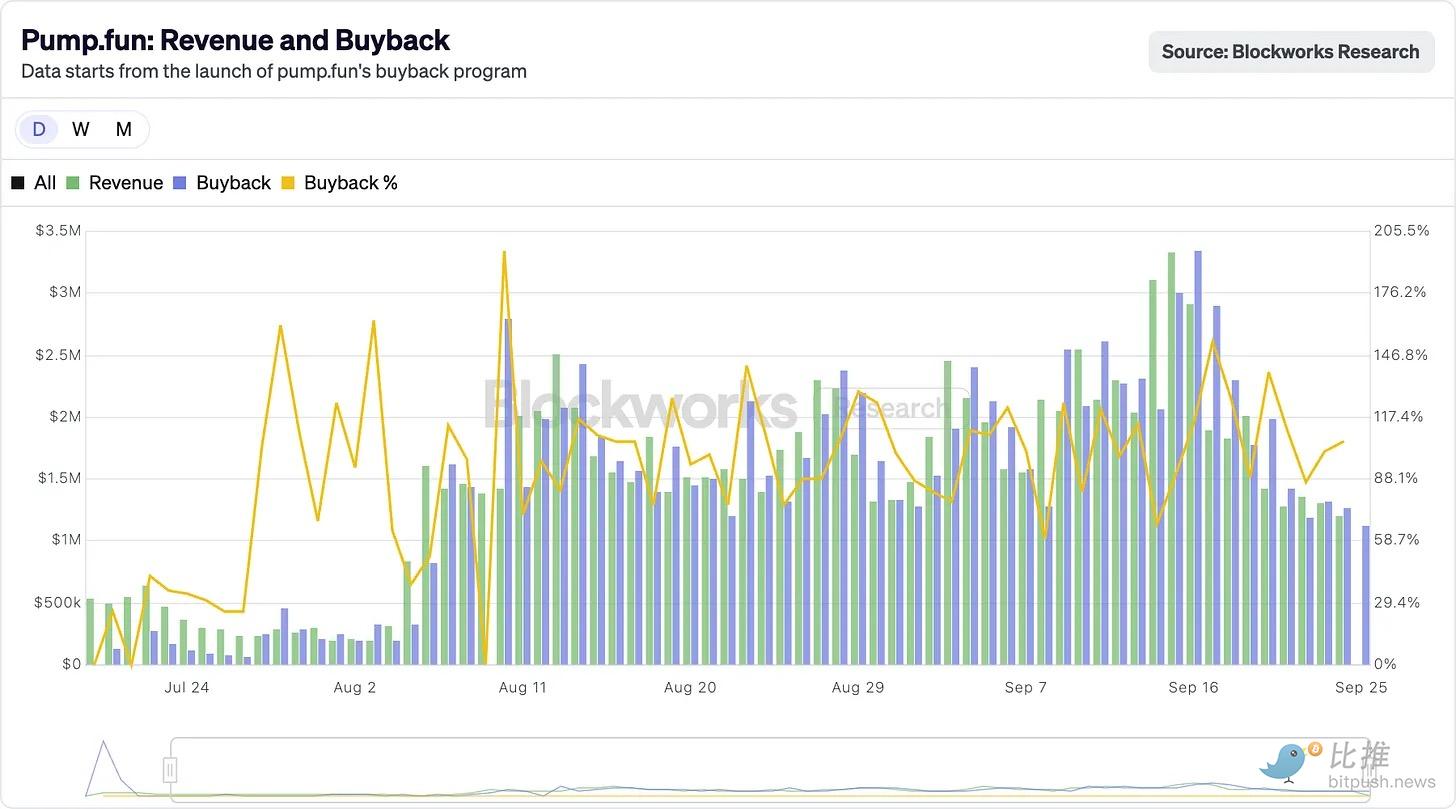

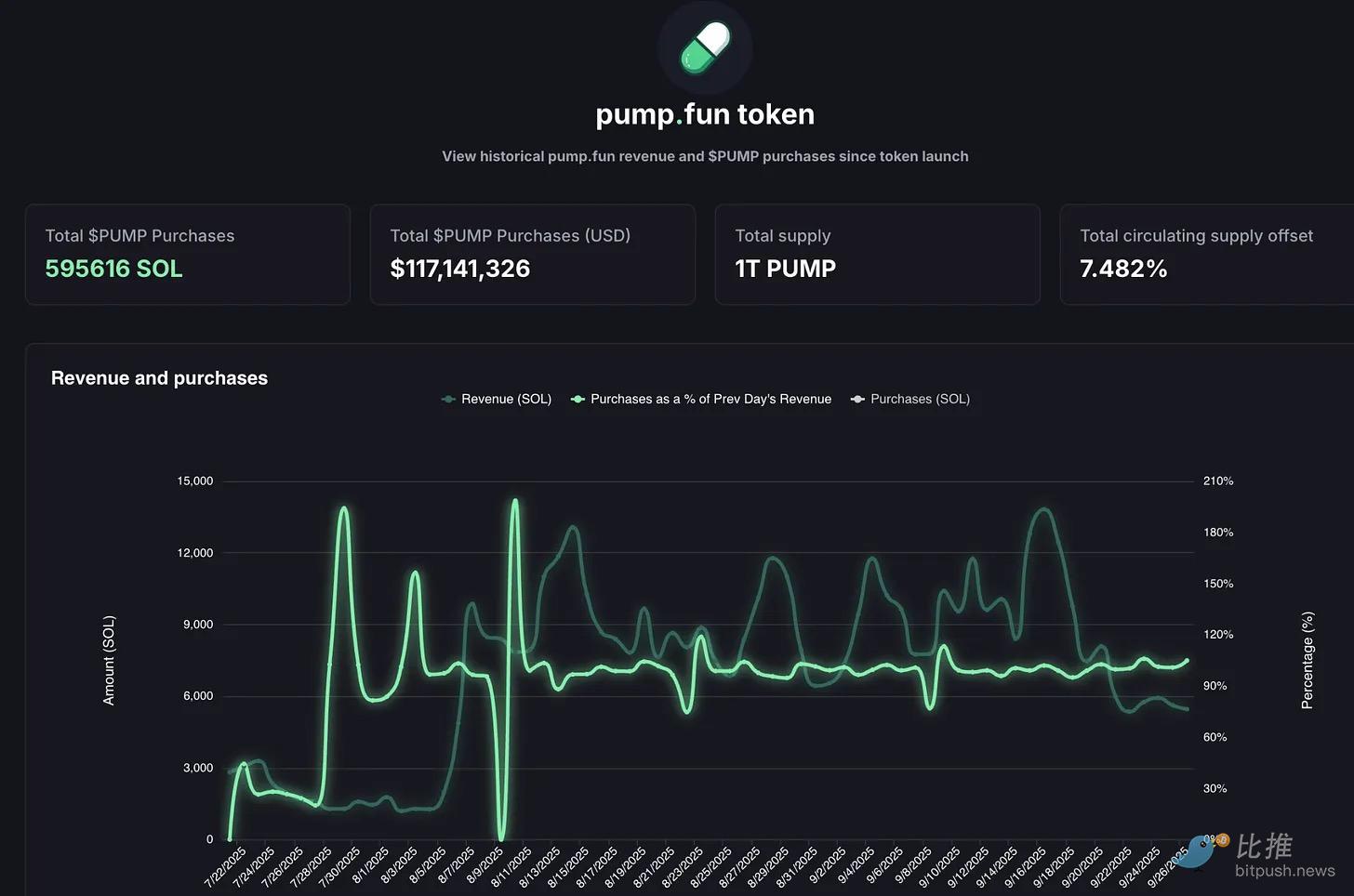

В августе Hyperliquid установила рекорд по комиссиям — 10.6 миллионов долларов за день, из которых более 90% было потрачено на обратный выкуп токенов HYPE на открытом рынке. А в один из дней сентября pump.fun заработала 3.38 миллиона долларов за сутки, временно обогнав Hyperliquid. Куда ушли эти огромные доходы? Платформа стабильно направляет 100% выручки на выкуп токенов PUMP — эта схема работает уже более двух месяцев.

Такая практика делает токены похожими на свидетельства доли акционеров. Это редкость для криптоиндустрии, где токены зачастую сбрасываются инвесторам при первой же возможности.

Логика здесь — подражание стратегии возврата акционерам, которую десятилетиями применяют "дивидендные аристократы" с Уолл-стрит (например, Apple, Procter & Gamble, Coca-Cola). Эти компании стабильно возвращают акционерам прибыль через дивиденды или обратный выкуп акций: в 2024 году Apple потратила 104 миллиарда долларов на выкуп, что эквивалентно возврату 3-4% своей рыночной капитализации. А масштаб выкупа Hyperliquid достиг 9% от циркулирующего объёма токенов — намного выше, чем у Apple.

Даже по меркам фондового рынка эти цифры выглядят безумно. А для криптовалют — это неслыханно.

Модель Hyperliquid на самом деле очень проста.

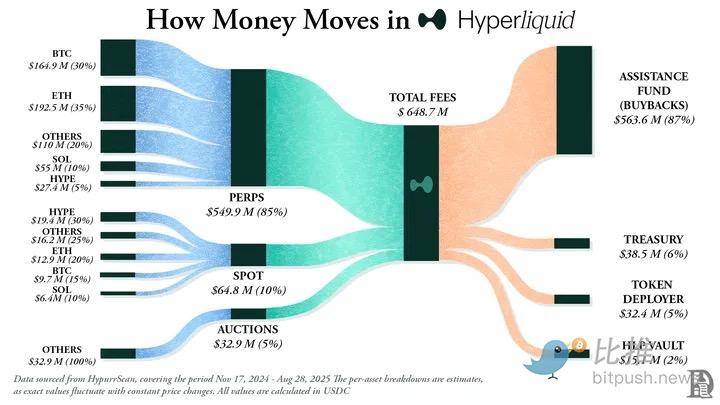

Они создали децентрализованную биржу perpetual-контрактов с пользовательским опытом, сопоставимым с централизованными платформами вроде Binance, но полностью построенную на блокчейне. Нулевая комиссия за Gas, высокий леверидж, собственный Layer1, специально для perpetual-контрактов — к середине 2025 года месячный объём торгов превысил 400 миллиардов долларов, что составляет около 70% рынка DeFi perpetual.

Но настоящая уникальность Hyperliquid — в управлении средствами.

Более 90% ежедневных комиссий платформы поступают в так называемый "фонд поддержки". Этот фонд выходит на открытый рынок и постоянно выкупает токены HYPE.

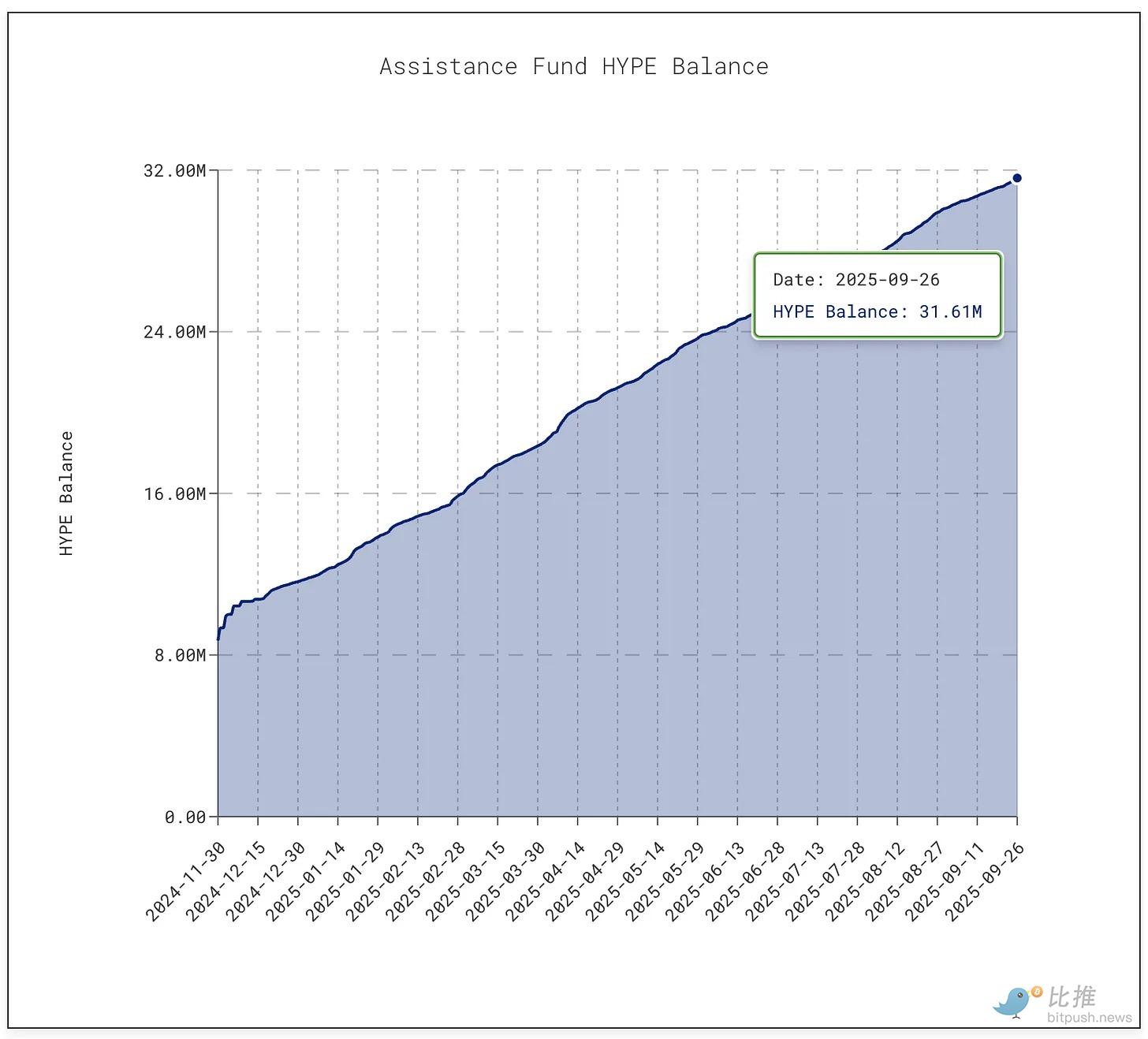

На момент написания статьи фонд накопил более 31.61 миллиона токенов HYPE, стоимостью около 1.4 миллиарда долларов. Это в 10 раз больше, чем 3 миллиона токенов, которыми он владел в январе.

Эта волна выкупа поглотила около 9% циркулирующего предложения и подняла цену токена HYPE до пика в 60 долларов в середине сентября.

В то же время Pump.fun с помощью выкупа сократила предложение примерно на 7.5%.

Платформа превращает ажиотаж вокруг мем-коинов в бизнес-модель с крайне низкими комиссиями. Любой может запустить токен, задать bonding curve и вовлечь широкую аудиторию. То, что начиналось как инструмент для шуток, превратилось в фабрику спекулятивных активов.

Однако нестабильность сохраняется.

Доход Pump.fun цикличен, поскольку зависит от трафика выпуска мем-коинов. В июле доход упал до 17.11 миллионов долларов — минимального значения с апреля 2024 года. Соответственно, снизился и объём выкупа. К августу месячный доход снова превысил 41.05 миллиона долларов.

Тем не менее, вопросы устойчивости остаются. Когда сезон мем-коинов затихает (а это уже происходило и будет происходить), темпы сжигания токенов тоже снижаются. На горизонте маячит коллективный иск на 5.5 миллиардов долларов, утверждающий, что весь проект напоминает нелицензированные азартные игры.

Вознаграждение сообщества: “дивиденды”, которые происходят каждый день

Сегодня Hyperliquid и Pump.fun развиваются благодаря своей готовности делиться с сообществом.

Apple в отдельные годы возвращала акционерам до 90% прибыли через выкуп и дивиденды. Но это были разовые, централизованно объявленные решения. Hyperliquid и Pump.fun ежедневно возвращают почти 100% дохода держателям токенов.

Конечно, это не совсем одно и то же. Дивиденды — это наличные на руках, облагаемые налогом, но надёжные. А выкуп — в лучшем случае поддержка цены, и если доходы падают или объём разблокировки превышает ликвидность, он становится бесполезным. Hyperliquid предстоит испытание "обрыва локапа". Pump.fun сталкивается с риском миграции meme-пользователей. В отличие от 63 лет стабильного роста дивидендов у Johnson & Johnson или постоянных выкупов у Apple, здесь всё происходит на грани риска.

Но, возможно, это не так важно.

Криптовалюта всё ещё находится в стадии становления и не нашла согласованности. Но она нашла скорость. Выкуп способствует ускорению: он гибок, эффективен с точки зрения налогов и дефляционен. Это соответствует рынку, где спекуляция — главный мотив. На данный момент это превратило два совершенно разных проекта в топовые машины по генерации дохода.

Остаётся выяснить, сможет ли это работать в долгосрочной перспективе. Но очевидно, что впервые в криптоиндустрии токены перестают вести себя как казино-фишки и начинают напоминать акции компаний, которые возвращают стоимость с такой скоростью, что даже Apple может позавидовать.

Я вижу здесь более важный урок. Apple поняла это задолго до криптовалют: она продаёт не только iPhone, но и свои акции. С 2012 года компания потратила почти триллион долларов на выкуп — больше, чем ВВП большинства стран, и сократила количество акций в обращении более чем на 40%.

Рыночная капитализация компании по-прежнему превышает 3.8 триллиона долларов, отчасти потому, что Apple рассматривает свою долю как продукт, который нужно продвигать, совершенствовать и создавать для него дефицит. Ей не нужно выпускать больше акций для привлечения капитала; её баланс очень силён. Здесь акции становятся продуктом, а акционеры — клиентами.

Та же логика распространяется и на криптовалюты.

Hyperliquid и Pump.fun успешно реализовали эту стратегию, превращая денежные потоки от бизнеса не в реинвестирование или накопление, а в давление на покупку собственной доли.

Это также меняет взгляд инвесторов на активы.

Продажи iPhone, безусловно, важны, но сторонники Apple знают, что у акций есть ещё один двигатель: дефицит. Для HYPE и PUMP трейдеры начинают смотреть на эти токены аналогично. Они видят актив, за которым стоит обещание: каждая трата или сделка с этим токеном с вероятностью более 95% приведёт к выкупу и сжиганию на рынке.

Apple также показала и другую сторону медали.

Сила выкупа ограничена денежным потоком. Что произойдёт, если доходы упадут? Если продажи iPhone и MacBook замедлятся, Apple сможет выпустить долг и выполнить свои обязательства по выкупу благодаря сильному балансу. Hyperliquid и Pump.fun такой роскоши не имеют. Если объём торгов иссякнет, выкуп прекратится. В отличие от Apple, которая может переключиться на дивиденды, сервисы или новые продукты, эти протоколы пока не нашли свой Plan B.

В мире криптовалют проекты сталкиваются и с риском размывания токенов.

Apple не нужно беспокоиться о внезапном появлении 200 миллионов новых акций на рынке за одну ночь, но Hyperliquid вынуждена с этим считаться. С ноября этого года начнётся разблокировка токенов HYPE на сумму почти 12 миллиардов долларов для инсайдеров — объём, который затмит ежедневные выкупы.

Apple может точно контролировать количество акций в обращении, а криптопротоколы вынуждены бороться с планами разблокировки токенов, прописанными в whitepaper много лет назад.

Тем не менее, инвесторы всё равно видят в этом отголоски легендарной истории и хотят стать её частью. Логика управления Apple кажется очень знакомой — особенно тем, кто хорошо знает её многолетнюю историю. Apple, превратив акции в финансовый продукт, добилась лояльности акционеров. Теперь Hyperliquid и pump.fun пытаются проложить аналогичный путь для криптомира — только быстрее, громче и с большими рисками.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Эксперт к инвесторам XRP: готовы ли вы морально к тому, что грядет?

SEI Network нацелена на прорыв критической 20-дневной скользящей средней, пока аналитики обсуждают потенциал восстановления

Казначейство Solana Sharps заключило партнерство по стейкингу с Bonk