mUSD от MetaMask: амбициозный проект по захвату рынка стейблкоинов с помощью сотен миллионов пользователей

Кто контролирует пользователей, тот контролирует токены.

Кто контролирует пользователей, тот контролирует токены.

Автор: Prathik Desai

Перевод: Block unicorn

В последнее время каждая неделя кажется дежавю — очередной запуск стейблкоина, очередная попытка изменить направление стоимости. Сначала мы увидели ценовую войну Hyperliquid по выпуску USDH; затем обсуждали тренд вертикализации ради получения доходности по американским гособлигациям. Теперь — нативный mUSD от MetaMask. Что объединяет все эти стратегии? Способность к дистрибуции.

Способность к дистрибуции стала своего рода чит-кодом не только в криптовалютной индустрии, но и в других сферах для построения процветающей бизнес-модели. Если у вашего сообщества миллионы пользователей, почему бы не воспользоваться этим и не раздать токены напрямую им? Однако это работает не всегда. Telegram пытался реализовать это с помощью TON, заявляя о 500 миллионах пользователей мессенджера, но эти пользователи так и не перешли на блокчейн. Facebook тоже пытался сделать это с Libra, будучи уверенным, что его миллиарды аккаунтов в соцсетях могут стать основой для новой валюты. Теоретически оба проекта казались обречёнными на успех, но на практике провалились.

Возможно, именно поэтому mUSD от MetaMask (с ушками лисы и символом «$» сверху) привлёк моё внимание. На первый взгляд, он ничем не отличается от других стейблкоинов — обеспечен регулируемыми краткосрочными американскими гособлигациями и выпускается с использованием фреймворка, разработанного на базе протокола M0 через Bridge.xyz.

Но чем же отличается mUSD от MetaMask на рынке стейблкоинов объёмом 300 миллиардов долларов, где доминируют два гиганта?

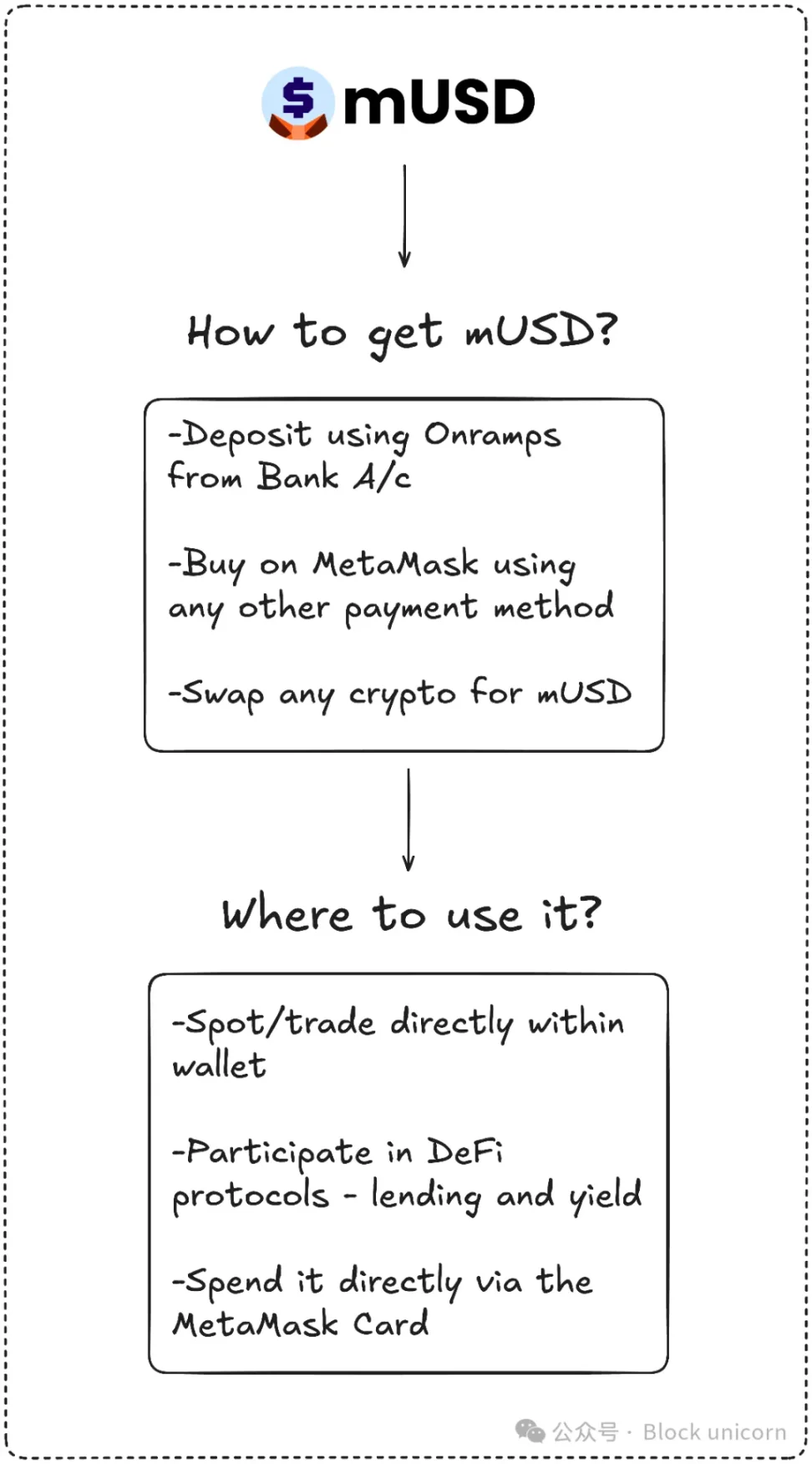

MetaMask, возможно, входит в очень конкурентную сферу, но у него есть уникальное преимущество, с которым не могут сравниться конкуренты: дистрибуция. У MetaMask — 100 миллионов активных пользователей в год по всему миру, и по масштабам пользовательской базы ему практически нет равных. mUSD также станет первым стейблкоином, нативно выпущенным в кошельке с самокастодиальным хранением, позволяя пользователям покупать, обменивать, а также тратить его в магазинах с помощью карты MetaMask. Пользователям больше не нужно искать стейблкоины на биржах, использовать кроссчейн-мосты или возиться с добавлением кастомных токенов.

У Telegram не было такого совпадения между продуктом и пользовательским поведением, а у MetaMask оно есть. Telegram пытался перевести своих пользователей мессенджера на блокчейн для децентрализованных финансовых приложений. MetaMask же улучшает пользовательский опыт, интегрируя нативный стейблкоин прямо в приложение.

Данные показывают, что темпы внедрения этой инициативы очень высоки.

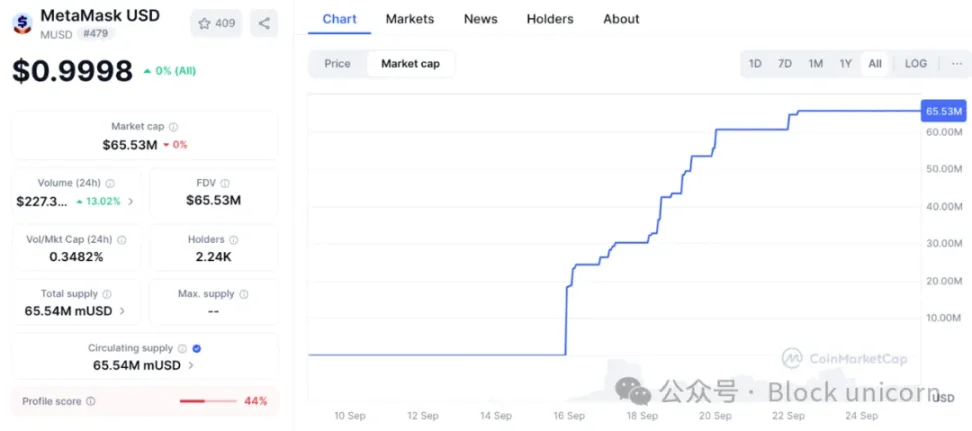

Капитализация mUSD от MetaMask менее чем за неделю выросла с 25 миллионов долларов до 65 миллионов долларов. Почти 90% средств поступили с внутренней Layer 2 платформы ConsenSys — Linea, что говорит о том, что интерфейс MetaMask эффективно направляет ликвидность. Такой рычаг напоминает действия бирж в прошлом: в 2022 году Binance автоматически конвертировала депозиты в BUSD, что привело к резкому росту объёма обращения за одну ночь. Кто контролирует пользователей, тот контролирует токены. У MetaMask более 30 миллионов активных пользователей в месяц — это крупнейшая пользовательская база в Web3.

Именно эта способность к дистрибуции отличит MetaMask от ранних участников, которые пытались создать устойчивые стейблкоины, но потерпели неудачу.

Грандиозные планы Telegram частично провалились из-за регуляторных проблем. MetaMask обошёл этот вопрос, сотрудничая с Bridge — эмитентом из экосистемы Stripe, и обеспечивая каждый токен краткосрочными гособлигациями США. Это соответствует требованиям регуляторов, а новый американский закон GENIUS с первого дня обеспечивает для этого правовую основу. Ликвидность также будет ключевым фактором. MetaMask внедряет торговые пары mUSD для DeFi на Linea, делая ставку на то, что внутренняя сеть сможет укрепить свои приложения.

Однако дистрибуция не гарантирует успеха. Главный вызов для MetaMask будет исходить от существующих гигантов, особенно в этом уже поделенном между несколькими крупными игроками рынке.

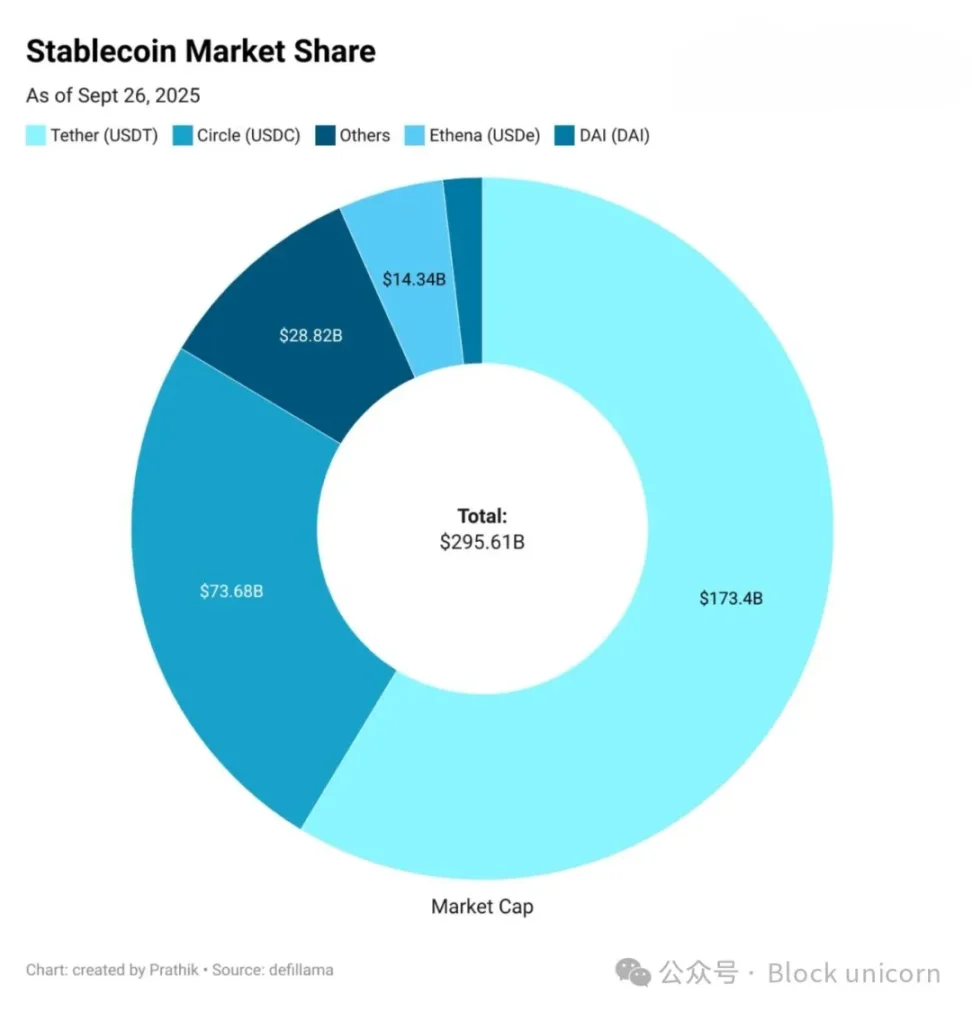

На долю USDT от Tether и USDC от Circle приходится почти 85% всего рынка стейблкоинов. На третьем месте — USDe от Ethena с объёмом выпуска 14 миллиардов долларов, который привлекает пользователей доходностью. Только что запущенный USDH от Hyperliquid нацелен на реинвестирование депозитов биржи в свою экосистему.

Это возвращает меня к вопросу: чем MetaMask хочет сделать mUSD?

Похоже, что у USDT и USDC вряд ли появится прямой конкурент. Ликвидность, листинг на биржах и привычки пользователей играют на руку существующим гигантам. mUSD, возможно, и не нужно конкурировать напрямую. Как я ожидаю, что USDH от Hyperliquid принесёт больше пользы экосистеме, передавая ценность сообществу, так и mUSD, скорее всего, предназначен для извлечения большей ценности из существующих пользователей.

Каждый раз, когда новый пользователь пополняет баланс через Transak, когда кто-то обменивает ETH на новый стейблкоин внутри MetaMask, или когда они расплачиваются картой MetaMask в магазине, mUSD будет выбором по умолчанию. Это интегрирует стейблкоин как стандартную опцию внутри сети.

Это напоминает мне времена, когда приходилось бриджить USDC между Ethereum, Solana, Arbitrum и Polygon, в зависимости от того, что я хотел сделать со своими стейблкоинами.

А mUSD избавляет от всей этой утомительной необходимости бриджить и обменивать.

Есть ещё один важный аспект: доходность.

С mUSD MetaMask сможет получать доход с американских гособлигаций, которыми обеспечен этот токен. Каждый 1 миллиард долларов в обращении будет приносить десятки миллионов долларов процентов ежегодно, возвращающихся в ConsenSys. Это превратит кошелёк из центра затрат в двигатель прибыли.

Если всего 1 миллиард долларов mUSD будет обеспечен эквивалентом в американских гособлигациях, это принесёт 40 миллионов долларов процентного дохода в год. Для сравнения: в прошлом году MetaMask заработал 67 миллионов долларов на комиссиях.

Это может открыть для MetaMask ещё один пассивный и значимый источник дохода.

Однако есть один момент, который меня беспокоит. Много лет я считал кошелёк нейтральным инструментом для подписи и отправки транзакций. mUSD размывает эту грань, превращая инфраструктурный инструмент, которому я доверял как нейтральному, в бизнес-единицу, зарабатывающую на моих депозитах.

Таким образом, дистрибуция — это и преимущество, и риск. Она может сделать mUSD выбором по умолчанию, но также вызвать вопросы о предвзятости и закрытости. Если MetaMask изменит процесс обмена так, чтобы путь собственного токена был дешевле или отображался приоритетно, это может сделать мир открытых финансов менее открытым.

Есть и проблема фрагментации.

Если каждый децентрализованный кошелёк начнёт выпускать свой собственный доллар, это приведёт к появлению множества закрытых валют вместо нынешней взаимозаменяемой дуополии USDT/USDC.

Я не знаю, куда это приведёт. Интегрируя mUSD с картой, MetaMask хорошо замыкает финансовый цикл покупки, инвестирования и расходования. Рост в первую неделю показывает, что он может преодолеть стартовые препятствия. Однако доминирование существующих гигантов говорит о том, насколько сложно подняться с миллионов до миллиардов.

Я не знаю, куда это приведёт. Интегрируя mUSD с картой, MetaMask хорошо завершает финансовый цикл покупки, инвестирования и расходования mUSD. Рост в первую неделю показывает, что он может преодолеть стартовые препятствия. Однако доминирование существующих гигантов говорит о том, насколько сложно подняться с миллионов до миллиардов.

Именно между этими реалиями, возможно, и решится судьба mUSD от MetaMask.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Смелая эволюция Magic Eden: превращение в ведущую крипторазвлекательную платформу

Технический директор Ripple сделал важное заявление для держателей XRP

Эффект сома? Стейблкоины действительно не являются врагами банковских депозитов

Что дальше будет с ценой Litecoin после пробоя уровня поддержки в $80?