Руководство по CAMT: Министерство финансов и IRS выпустили временное руководство по CAMT, позволяющее многим корпорациям исключать нереализованные прибыли и убытки по цифровым активам, учитываемым по справедливой стоимости, из дохода CAMT, что снижает потенциальные налоговые обязательства для крупных держателей криптовалюты до окончательного утверждения правил. Это уменьшает немедленную нагрузку по соблюдению требований для затронутых компаний.

-

Временное руководство IRS исключает определённые нереализованные прибыли по цифровым активам из расчёта CAMT.

-

Комитет Сената по финансам проведёт слушания под названием “Изучение налогообложения цифровых активов” после публикации руководства.

-

Уведомления 2025-49 и 2025-46 направлены на снижение нагрузки по соблюдению требований до выпуска окончательных правил CAMT.

Руководство по CAMT: Министерство финансов и IRS смягчают правила CAMT для цифровых активов — читайте, что означают исключения для корпоративных держателей криптовалюты и предстоящий надзор Сената.

Комитет Сената США по финансам проводит слушания в среду по вопросам налогообложения криптовалютных активов после публикации IRS разъясняющего руководства по налогу CAMT, введённому при администрации Байдена.

Что такое временное руководство по CAMT и кого оно касается?

Руководство по CAMT от Министерства финансов и IRS временно разъясняет применение Корпоративного альтернативного минимального налога (CAMT) для компаний, владеющих цифровыми активами. Уведомления позволяют во многих случаях исключать нереализованные прибыли и убытки по цифровым активам, учитываемым по справедливой стоимости, из скорректированного дохода по финансовой отчётности (AFSI), снижая немедленное воздействие CAMT для крупных корпораций.

Как уведомления 2025-46 и 2025-49 меняют расчёт CAMT?

Уведомление 2025-49 разъясняет поправки к AFSI в соответствии с разделами 55, 56A и 59 Налогового кодекса. В нём указано, что в зависимости от применяемых принципов финансового учёта компании могут исключать нереализованные изменения справедливой стоимости цифровых активов из дохода CAMT. Уведомление 2025-46 предоставляет дополнительные процедурные послабления для облегчения соблюдения требований до утверждения окончательных правил.

An excerpt from the Notice 2025-49. Source: IRS

An excerpt from the Notice 2025-49. Source: IRS Почему это послабление важно для крупных корпоративных держателей криптовалюты?

Это послабление существенно, поскольку CAMT, введённый в рамках Закона о снижении инфляции 2022 года, устанавливает минимальный налог в 15% на доход по финансовой отчётности для крупных корпораций. Без исключения компании, отражающие значительные нереализованные прибыли по цифровым активам, могли бы столкнуться с существенно более высокими обязательствами по CAMT.

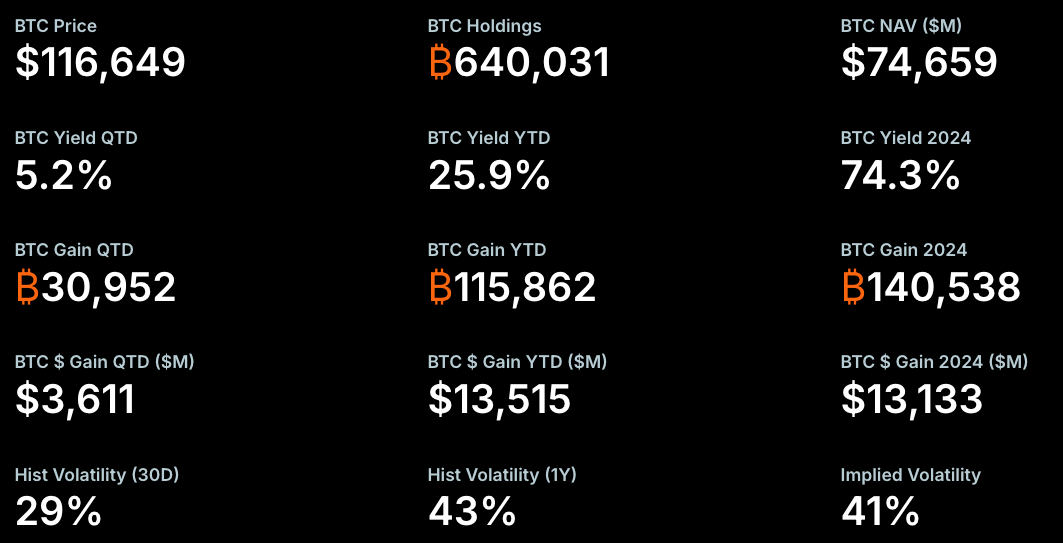

Например, по мнению финансовых журналистов, крупные держатели с существенными нереализованными прибылями по криптовалюте — такие как Strategy — могли бы столкнуться с дополнительными начислениями по CAMT на сумму в миллиарды долларов без этого послабления. Временное руководство смягчает этот потенциальный эффект до утверждения окончательных правил.

Когда состоятся слушания Комитета Сената по финансам и кто будет выступать?

Слушания Комитета по финансам “Изучение налогообложения цифровых активов” запланированы на среду. Заседание возглавит председатель Майк Крэпо, в нём примут участие ведущие специалисты по налогообложению отрасли, включая Лоуренса Златкина (Coinbase, вице-президент по налогам) и Джейсона Соменсатто (Coin Center, директор по политике). Слушания проходят вслед за рекомендациями Рабочей группы Белого дома по цифровым активам по корректировке налоговых правил с учётом признания криптовалюты новым классом активов.

Strategy’s Bitcoin metrics. Source: Strategy

Strategy’s Bitcoin metrics. Source: Strategy Часто задаваемые вопросы

Будет ли CAMT применяться к нереализованным прибылям по криптовалюте для всех компаний?

Не обязательно. Применение зависит от принципов финансового учёта компании и того, учитываются ли цифровые активы как активы по справедливой стоимости. Временное руководство разъясняет критерии соответствия, но окончательные правила дадут окончательные инструкции.

Как компаниям подготовиться к окончательным правилам CAMT?

Компаниям следует документировать методы учёта цифровых активов, оценивать влияние на AFSI, консультироваться с налоговыми консультантами и следить за обновлениями Министерства финансов и IRS. Временные уведомления дают временную ясность, но компаниям следует подготовиться к возможной сверке после выхода окончательных правил.

Ключевые выводы

- Регуляторное послабление: Временное руководство позволяет исключать некоторые нереализованные прибыли по цифровым активам из AFSI для CAMT.

- Надзор: Комитет Сената по финансам рассмотрит вопросы налогообложения цифровых активов на публичных слушаниях.

- Действия: Корпорациям следует пересмотреть классификацию учёта, налоговые позиции и обновить процедуры соблюдения требований в преддверии окончательных правил CAMT.

Заключение

Временное руководство Министерства финансов и IRS по CAMT предоставляет немедленное послабление для многих корпораций, владеющих цифровыми активами, разъясняя исключения для нереализованных прибылей и убытков по справедливой стоимости. Участники рынка, налоговые специалисты и законодатели будут следить за слушаниями в Сенате для дальнейшего понимания политики по мере разработки окончательных правил CAMT. COINOTAG будет отслеживать обновления и предоставлять последующий анализ.