Ключ к трансформации BearWhale: вторая S-кривая роста

Кривая роста второго порядка S является результатом нормализации финансовой структуры с учетом реальных ограничений посредством доходности, труда и надежности.

Оригинальное название: The Second S-Curve

Оригинальный автор: arndxt, Crypto Analyst

Оригинальный переводчик: AididiaoJP, Foresight News

Расширение ликвидности остается доминирующим макроэкономическим нарративом.

Сигналы рецессии запаздывают, структурная инфляция демонстрирует устойчивость.

Ставки по политике выше нейтральных уровней, но ниже порогов ужесточения.

Рынки закладывают в цену мягкую посадку, но реальная корректировка институциональна: от дешевой ликвидности к сдержанной продуктивности.

Вторая кривая не является циклической.

Это структурная нормализация финансов при реальных ограничениях через доходность, труд и доверие.

Циклическая трансформация

Конференция Token2049 в Сингапуре знаменует собой поворотный момент от спекулятивного расширения к структурной консолидации.

Рынки переоценивают риски, переходя от ликвидности, движимой нарративами, к данным о доходности, подкрепленной доходами.

Ключевые переходы:

· Перпетуальные децентрализованные биржи сохраняют доминирование, при этом Hyperliquid обеспечивает ликвидность на уровне всей сети.

· Предсказательные рынки появляются как функциональные производные информационных потоков.

· Протоколы, связанные с AI, с реальными сценариями использования Web2, тихо наращивают доходы.

· Re-staking и DAT достигли пика; децентрализация ликвидности очевидна.

Макроинституциональное: девальвация валюты, демография, ликвидность

Инфляция активов отражает девальвацию валюты, а не органический рост.

Во время расширения ликвидности активы с длительным сроком обгоняют широкий рынок.

Во время сжатия ликвидности кредитное плечо и оценки сжимаются.

Три структурных движущих фактора:

· Девальвация валюты: Выплата государственного долга требует дальнейшего расширения баланса.

· Демографическая структура: Старение населения снижает производительность и усиливает зависимость от ликвидности.

· Канал ликвидности: Глобальная совокупная ликвидность, то есть сумма резервов центральных банков и банковской системы, с 2009 года коррелирует с 90% доходности рискованных активов.

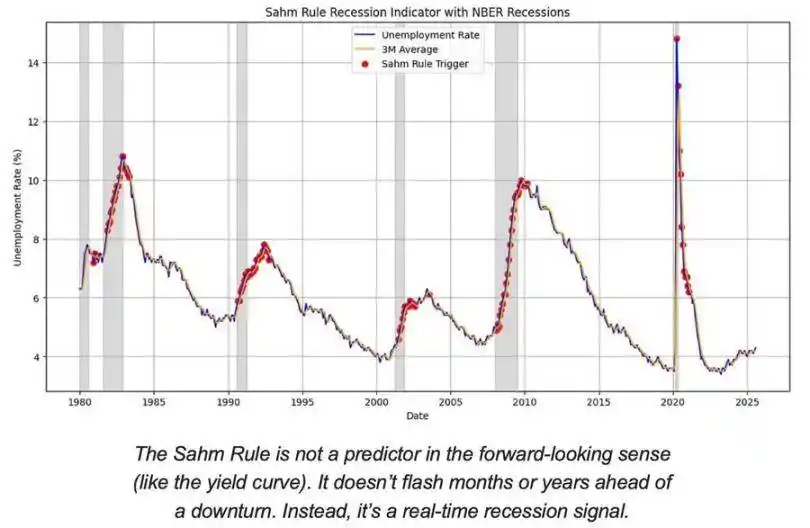

Риск рецессии: запаздывающие данные, опережающие сигналы

Основные индикаторы рецессии запаздывают.

CPI, уровень безработицы и правило Sam подтвердят экономический спад только после его начала.

США находятся на поздней стадии экономического цикла, а не в фазе рецессии.

Вероятность мягкой посадки по-прежнему выше, чем риск жесткой, но время принятия политических решений является сдерживающим фактором.

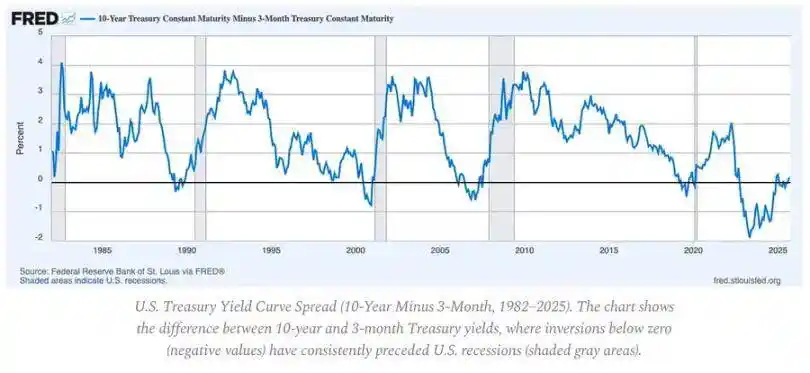

Опережающие индикаторы:

· Инверсия кривой доходности остается самым четким опережающим сигналом.

· Кредитные спрэды под контролем, что указывает на отсутствие неминуемых системных рисков.

· Рынок труда постепенно охлаждается; занятость остается высокой в рамках цикла.

Динамика инфляции: проблема последней мили

Антиинфляция товаров завершена; инфляция в секторе услуг и жесткость заработных плат теперь удерживают общий CPI на уровне около 3%.

Эта "последняя миля" представляет собой самую сложную фазу антиинфляции с 1980-х годов.

· Дефляция товаров теперь компенсирует часть влияния на CPI.

· Рост заработных плат около 4% поддерживает высокую инфляцию в секторе услуг.

· Инфляция на рынке жилья запаздывает в измерениях; реальные рыночные арендные ставки снизились.

Последствия для политики:

· ФРС сталкивается с выбором между доверием и ростом.

· Преждевременное снижение ставок несет риск повторного ускорения; длительное сохранение — риск чрезмерного ужесточения.

· Равновесный результат — новый инфляционный порог около 3%, а не 2%.

Макроэкономическая структура

Три долгосрочных якоря инфляции все еще существуют:

· Деглобализация: Диверсификация цепочек поставок увеличила стоимость трансформации.

· Энергетический переход: Капиталоемкие низкоуглеродные мероприятия повысили краткосрочные инвестиционные издержки.

· Демографическая структура: Структурная нехватка рабочей силы привела к устойчивой жесткости заработных плат.

Эти факторы ограничили способность Федеральной резервной системы к нормализации без более высокого номинального роста или более высокой устойчивой инфляции.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Сравнение моделей доходности в криптовалюте: доходность от стекинга Digitap ($TAP), Ethereum и USDT

Динамика рынка криптовалют: смена фокуса в 2026 году

BNB Chain объявила о BEP-640 – опции ограничения газового лимита для повышения стабильности сети