От ликв�идационной бури до сбоя облачных сервисов: кризисный момент криптовалютной инфраструктуры

20 числа проблемы с AWS от Amazon привели к сбоям в работе Coinbase, а также десятков других крупных криптоплатформ, включая Robinhood, Infura, Base и Solana.

Оригинальное название: Crypto Infrastructure is Far From Perfect

Автор: YQ, крипто KOL

Перевод: AididiaoJP, Foresight News

Amazon Web Services вновь столкнулась с крупным сбоем, что серьезно повлияло на криптовалютную инфраструктуру. Проблемы AWS в регионе US East (Северная Вирджиния) привели к сбоям в работе Coinbase, а также десятков других крупных криптоплатформ, включая Robinhood, Infura, Base и Solana.

AWS признала «повышенный уровень ошибок», затронувший Amazon DynamoDB и EC2 — ключевые сервисы баз данных и вычислений, на которые полагаются тысячи компаний. Этот сбой наглядно подтверждает центральный тезис статьи: зависимость криптоинфраструктуры от централизованных облачных провайдеров создает системные уязвимости, которые проявляются вновь и вновь под нагрузкой.

Время этого события весьма показательно. Всего через десять дней после цепной ликвидации на сумму 1.93 billions долларов, которая выявила сбои инфраструктуры на уровне торговых платформ, сегодняшний сбой AWS показывает, что проблема выходит за рамки одной платформы и затрагивает фундаментальный слой облачной инфраструктуры. Когда AWS выходит из строя, каскадные последствия одновременно затрагивают централизованные биржи, «децентрализованные» платформы с централизованной зависимостью и множество других сервисов.

Это не единичный случай, а устойчивая тенденция. В дальнейшем анализе зафиксированы аналогичные сбои AWS в апреле 2025 года, декабре 2021 года и марте 2017 года, каждый раз приводившие к остановке основных криптосервисов. Вопрос не в том, произойдет ли следующий инфраструктурный сбой, а в том, когда и что его спровоцирует.

Цепная ликвидация 10–11 октября 2025 года: кейс-стади

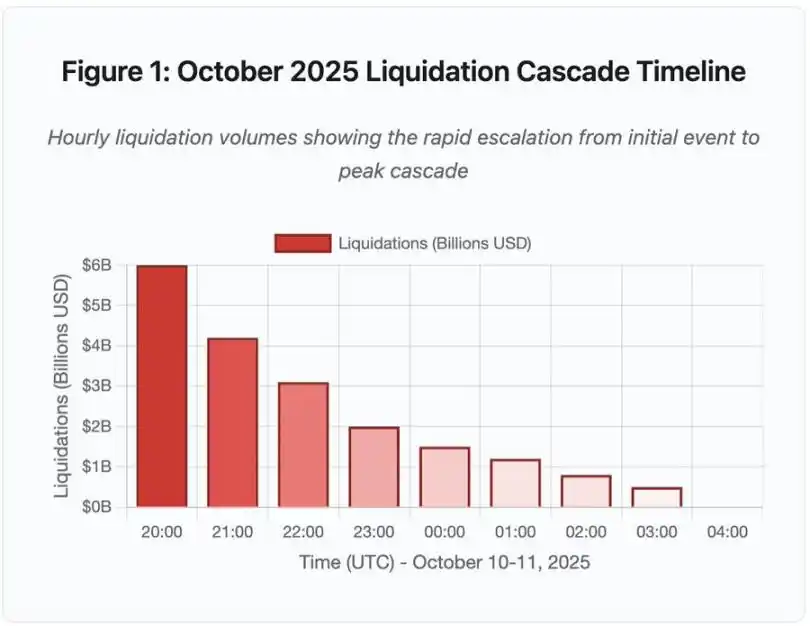

Цепная ликвидация 10–11 октября 2025 года служит наглядным кейсом для анализа сбоев инфраструктуры. В 20:00 UTC важное геополитическое заявление вызвало массовую распродажу на рынке. За час было ликвидировано позиций на 6 billions долларов. К открытию азиатских рынков из 1.6 миллионов трейдерских аккаунтов исчезли кредитные позиции на сумму 19.3 billions долларов.

Рис. 1: Хронология цепной ликвидации октября 2025 года

Этот интерактивный таймлайн показывает драматическую динамику ликвидаций по часам. За первый час исчезло 6 billions долларов, а во второй час цепная реакция ускорилась еще сильнее. Визуализация показывает:

· 20:00–21:00: начальный шок — ликвидировано 6 billions долларов (красная зона)

· 21:00–22:00: пик цепной реакции — 4.2 billions долларов, в это время начинается ограничение API

· 22:00–04:00: период дальнейшего ухудшения — на тонком рынке ликвидировано еще 9.1 billions долларов

· Ключевые моменты: ограничение скорости API, уход маркет-мейкеров, истончение книги ордеров

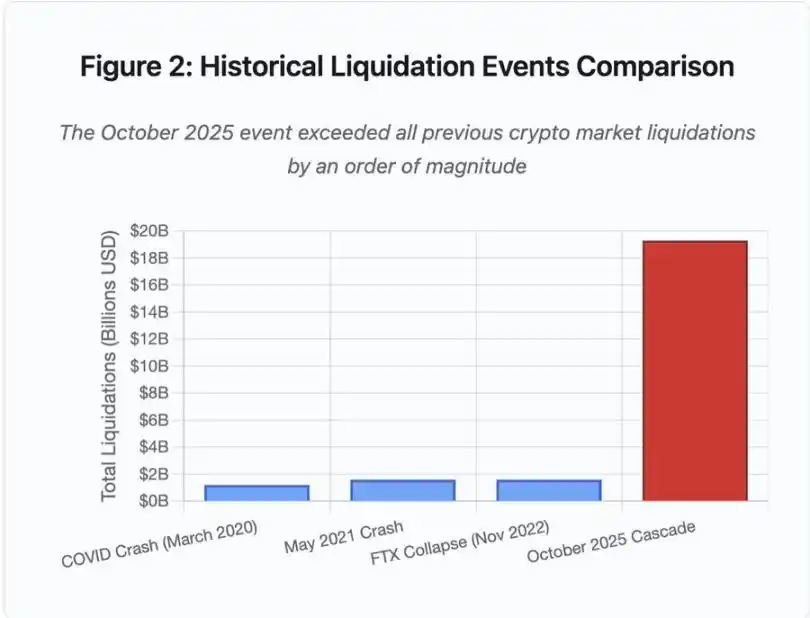

Масштаб этого события как минимум на порядок превышает все предыдущие инциденты на крипторынке, а историческое сравнение подчеркивает скачкообразный характер этого события:

Рис. 2: Сравнение исторических ликвидаций

Столбчатая диаграмма наглядно демонстрирует исключительность события октября 2025 года:

· Март 2020 (COVID): 1.2 billions долларов

· Май 2021 (обвал): 1.6 billions долларов

· Ноябрь 2022 (FTX): 1.6 billions долларов

· Октябрь 2025: 19.3 billions долларов — в 16 раз больше предыдущего рекорда

Однако цифры ликвидаций — лишь часть истории. Более интересный вопрос касается механизмов: как внешние рыночные события запускают именно такую модель сбоев? Ответ раскрывает системные слабости в инфраструктуре централизованных бирж и дизайне блокчейн-протоколов.

Сбои вне цепочки: архитектура централизованных бирж

Перегрузка инфраструктуры и ограничение скорости

Биржевые API внедряют ограничение скорости для предотвращения злоупотреблений и управления нагрузкой на серверы. В обычных условиях эти лимиты позволяют легитимную торговлю, блокируя потенциальные атаки. Но в периоды экстремальной волатильности, когда тысячи трейдеров одновременно пытаются изменить свои позиции, эти же лимиты становятся узким местом.

CEX ограничивают уведомления о ликвидациях одним ордером в секунду, даже если обрабатывают тысячи ордеров в секунду. Во время октябрьской цепной ликвидации это привело к непрозрачности. Пользователи не могли оценить реальную степень цепной реакции в реальном времени. Сторонние инструменты мониторинга показывали сотни ликвидаций в минуту, тогда как официальные источники данных — значительно меньше.

Ограничения скорости API не позволяли трейдерам изменить позиции в критический первый час: соединения обрывались по таймауту, заявки не проходили. Стоп-лоссы не срабатывали, запросы по позициям возвращали устаревшие данные — этот инфраструктурный узел превратил рыночное событие в операционный кризис.

Традиционные биржи конфигурируют инфраструктуру с запасом для обычной нагрузки. Но обычная и стрессовая нагрузка — разные вещи: средний дневной объем не предсказывает пиковый спрос. Во время цепной ликвидации объем торгов увеличился в 100 раз и более, а запросы к данным по позициям — в 1000 раз, ведь каждый пользователь одновременно проверял свой аккаунт.

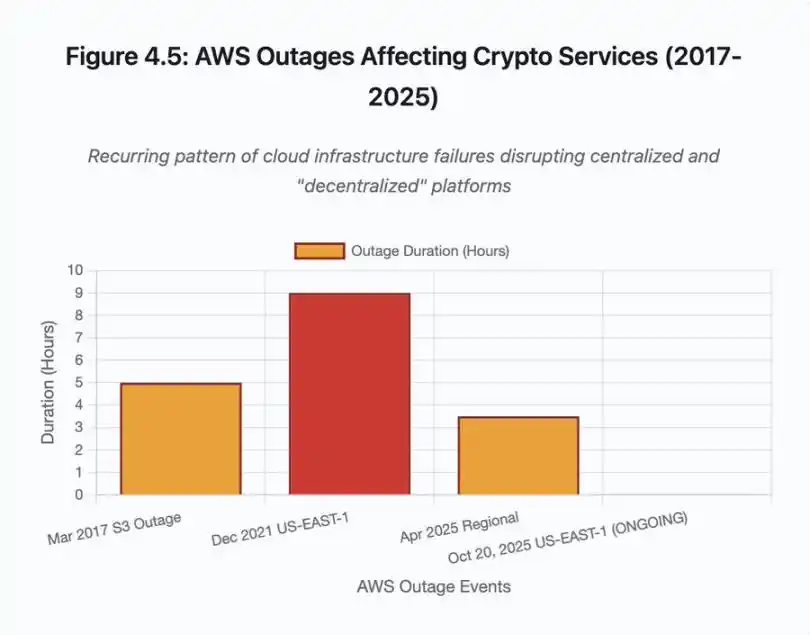

Рис. 4.5: Влияние сбоев AWS на криптосервисы

Автоматически масштабируемая облачная инфраструктура помогает, но не реагирует мгновенно: запуск дополнительных реплик базы данных занимает минуты. Создание новых экземпляров API Gateway — тоже минуты. В эти минуты маржинальная система продолжает оценивать позиции по искаженным ценам из перегруженной книги ордеров.

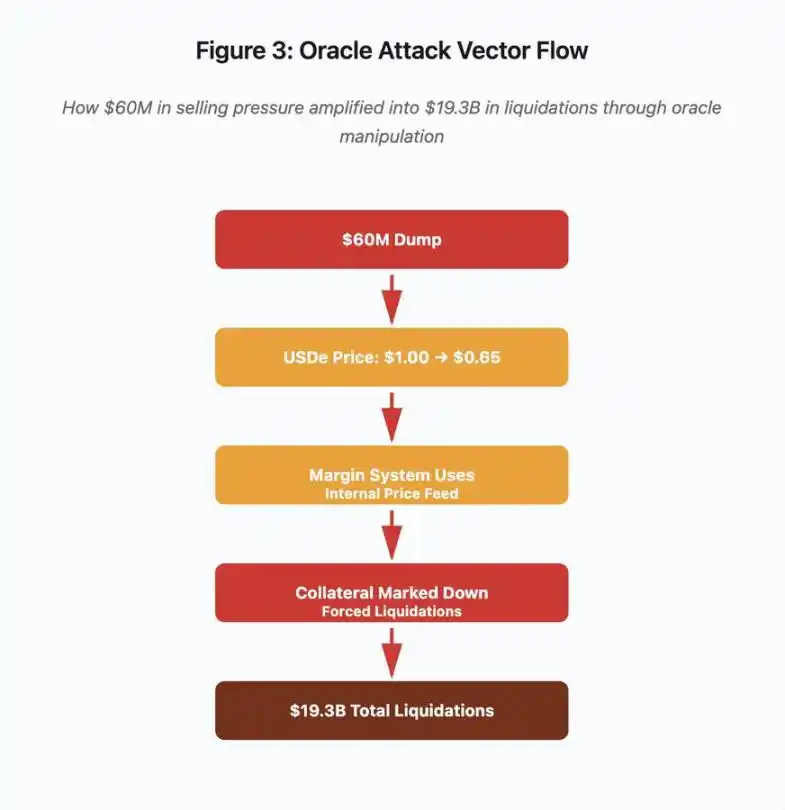

Манипуляции оракулами и уязвимости ценообразования

Во время октябрьской цепной ликвидации стал очевиден ключевой архитектурный выбор в маржинальных системах: некоторые биржи рассчитывают стоимость залога на основе внутренних спотовых цен, а не внешних потоков данных от оракулов. В нормальных условиях арбитражеры поддерживают ценовой паритет между площадками. Но под нагрузкой эта связь разрушается.

Рис. 3: Схема манипуляции оракулом

Этот интерактивный флоучарт визуализирует пять этапов атаки:

· Начальная распродажа: давление на USDe на 60 millions долларов

· Манипуляция ценой: USDe на одной бирже падает с 1.00 до 0.65 доллара

· Сбой оракула: маржинальная система использует искаженный внутренний поток цен

· Цепная реакция: залог занижается, запускаются принудительные ликвидации

· Усиление: всего ликвидировано на 19.3 billions долларов (усиление в 322 раза)

Атака использовала настройку Binance, где для синтетических залогов применяется спотовая цена. Когда атакующий сбросил 60 millions долларов USDe в относительно тонкую книгу ордеров, спотовая цена упала с 1.00 до 0.65 доллара. Маржинальная система, оценивающая залог по спотовой цене, переоценила все позиции с залогом в USDe на 35% вниз. Это вызвало маржин-коллы и принудительные ликвидации тысяч аккаунтов.

Эти ликвидации породили новые продажи на том же неликвидном рынке, еще сильнее обвалив цену. Маржинальная система зафиксировала еще более низкие цены и переоценила еще больше позиций, а обратная связь превратила давление в 60 millions долларов в принудительные ликвидации на 19.3 billions долларов.

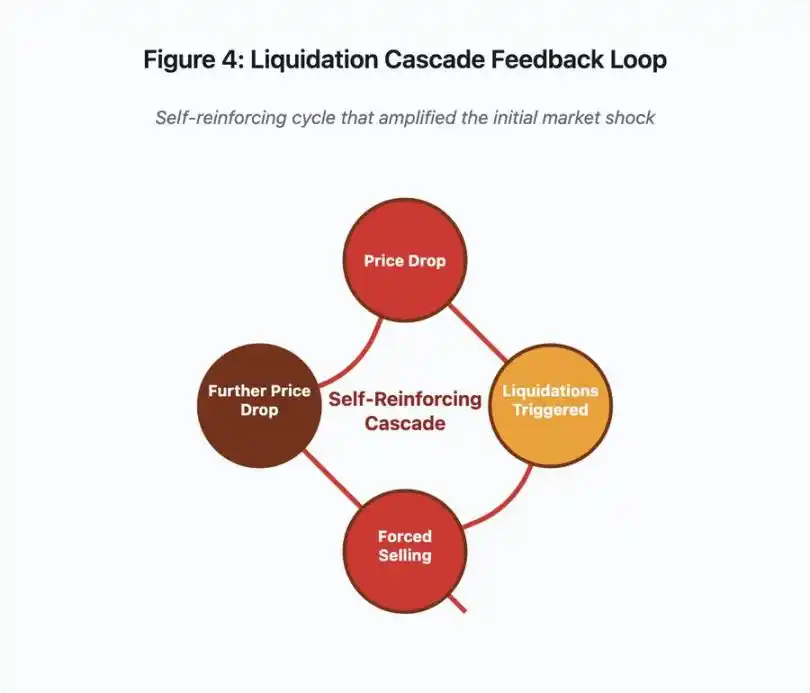

Рис. 4: Цепная обратная связь ликвидаций

Эта диаграмма обратной связи иллюстрирует самоукрепляющийся характер цепной реакции:

Падение цены → запуск ликвидаций → принудительные продажи → дальнейшее падение цены → [цикл повторяется]

Если бы использовалась корректно реализованная система оракулов, этот механизм не сработал бы. Если бы Binance применяла TWAP (взвешенную по времени среднюю цену) по нескольким площадкам, мгновенная манипуляция не повлияла бы на оценку залога. Если бы использовались агрегированные потоки цен от Chainlink или других мульти-источниковых оракулов, атака провалилась бы.

Инцидент с wBETH четырьмя днями ранее выявил схожую уязвимость. wBETH должен поддерживать курс 1:1 к ETH. Во время цепной ликвидации ликвидность иссякла, а спотовый рынок wBETH/ETH показал дисконт 20%. Маржинальная система соответственно занизила оценку залога wBETH, что привело к ликвидации позиций, полностью обеспеченных базовым ETH.

Механизм автоматического сокращения позиций (ADL)

Когда ликвидация не может быть выполнена по текущей рыночной цене, биржа применяет автоматическое сокращение позиций (ADL), распределяя убытки на прибыльных трейдеров. ADL принудительно закрывает прибыльные позиции по текущей цене, чтобы покрыть дефицит ликвидируемых позиций.

Во время октябрьской цепной ликвидации Binance применила ADL по нескольким торговым парам. Трейдеры с прибыльными лонгами обнаружили, что их позиции были принудительно закрыты не из-за их собственных ошибок в управлении рисками, а потому что чужие позиции стали неплатежеспособными.

ADL отражает фундаментальный архитектурный выбор в централизованных деривативных торгах: биржа гарантирует, что не понесет убытков. Это означает, что убытки должны покрываться одной или несколькими из следующих сторон:

· Страховой фонд (резерв биржи для покрытия дефицита ликвидаций)

· ADL (принудительное закрытие прибыльных позиций)

· Социализация убытков (распределение убытков на всех пользователей)

Размер страхового фонда по отношению к открытому интересу определяет частоту ADL. В октябре 2025 года страховой фонд Binance составлял около 2 billions долларов. При открытом интересе по BTC, ETH и BNB perpetual на 4 billions долларов это давало покрытие 50%. Но во время цепной ликвидации общий открытый интерес по всем парам превысил 20 billions долларов. Страховой фонд не смог покрыть дефицит.

После октябрьского события Binance объявила, что при общем открытом интересе ниже 4 billions долларов они гарантируют отсутствие ADL по контрактам BTC, ETH и BNB USDⓈ-M. Это создает структуру стимулов: биржа может поддерживать больший страховой фонд, чтобы избежать ADL, но это замораживает капитал, который мог бы приносить прибыль.

Сбои на цепочке: ограничения блокчейн-протоколов

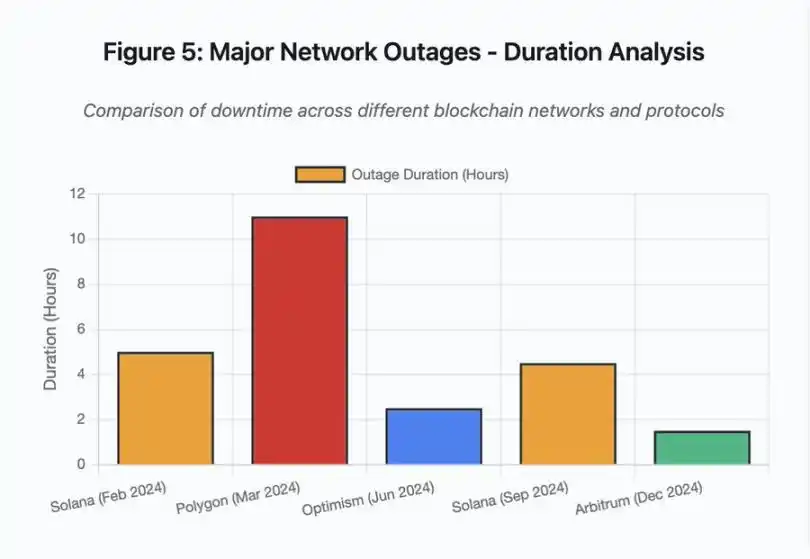

Столбчатая диаграмма сравнивает время простоя в разных инцидентах:

· Solana (февраль 2024): 5 часов — узкое место в throughput голосования

· Polygon (март 2024): 11 часов — несовпадение версий валидаторов

· Optimism (июнь 2024): 2.5 часа — перегрузка sequencer (airdrop)

· Solana (сентябрь 2024): 4.5 часа — спам-атака транзакциями

· Arbitrum (декабрь 2024): 1.5 часа — сбой RPC-провайдера

Рис. 5: Основные сетевые сбои — анализ продолжительности

Solana: узкое место консенсуса

Solana в 2024–2025 годах пережила несколько сбоев. Сбой в феврале 2024 года длился около 5 часов, в сентябре 2024 года — 4–5 часов. Причины схожи: сеть не справлялась с объемом транзакций во время спам-атак или экстремальной активности.

Рис. 5: Сбои Solana (февраль — 5 часов, сентябрь — 4.5 часа) подчеркивают повторяющиеся проблемы устойчивости сети под нагрузкой.

Архитектура Solana оптимизирована под throughput. В идеальных условиях сеть обрабатывает 3,000–5,000 транзакций в секунду с финализацией менее чем за секунду. Это на порядки выше, чем у Ethereum. Но в стрессовых ситуациях такая оптимизация создает уязвимости.

Сбой в сентябре 2024 года был вызван волной спам-транзакций, перегрузивших механизм голосования валидаторов. Валидаторы Solana должны голосовать за блоки для достижения консенсуса. В обычных условиях они отдают приоритет голосованиям, чтобы обеспечить прогресс. Но ранее протокол рассматривал голосования как обычные транзакции в fee market.

Когда mempool заполнился миллионами спам-транзакций, валидаторы не могли эффективно распространять голосования. Без достаточного количества голосов блоки не финализировались. Без финализации цепочка останавливалась. Пользователи видели свои транзакции зависшими в mempool, новые заявки не принимались.

StatusGator зафиксировал несколько сбоев Solana в 2024–2025 годах, хотя сама Solana официально их не признавала. Это создало информационную асимметрию: пользователи не могли отличить локальные проблемы от глобальных. Сторонние сервисы мониторинга обеспечивают прозрачность, но платформы должны поддерживать собственные статус-страницы.

Ethereum: взрыв Gas fee

Ethereum в период DeFi-бумa 2021 года пережил экстремальный рост Gas fee: простая транзакция стоила более 100 долларов, сложные взаимодействия со смарт-контрактами — 500–1000 долларов. Это сделало сеть недоступной для мелких транзакций и открыло новый вектор атаки — MEV-извлечение.

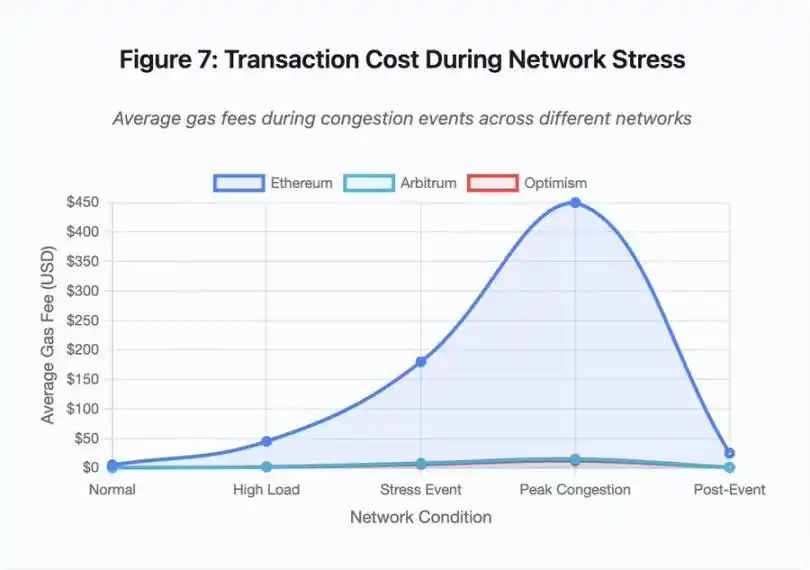

Рис. 7: Стоимость транзакций в период сетевого стресса

Эта линейная диаграмма наглядно показывает рост Gas fee на разных сетях во время стрессовых событий:

· Ethereum: 5 долларов (норма) → 450 долларов (пик) — рост в 90 раз

· Arbitrum: 0.50 доллара → 15 долларов — рост в 30 раз

· Optimism: 0.30 доллара → 12 долларов — рост в 40 раз

Визуализация показывает, что даже решения Layer 2 испытывают значительный рост Gas fee, хоть и с меньшей базы.

Максимально извлекаемая стоимость (MEV) — это прибыль, которую валидаторы могут получить, меняя порядок, включение или исключение транзакций. В условиях высоких Gas fee MEV становится особенно выгодным. Арбитражеры соревнуются за фронт-ран крупных сделок на DEX, боты ликвидации пытаются первыми ликвидировать недостаточно обеспеченные позиции. Эта конкуренция выражается в гонке Gas fee.

Пользователи, желающие гарантировать включение своей транзакции в период перегрузки, вынуждены перебивать ставки MEV-ботов. Это приводит к ситуациям, когда комиссия превышает стоимость самой транзакции. Хотите получить свой airdrop на 100 долларов? Заплатите 150 долларов комиссии. Нужно добавить залог, чтобы избежать ликвидации? Соревнуйтесь с ботами, платящими 500 долларов за приоритет.

Gas limit Ethereum ограничивает общий объем вычислений в блоке. В периоды перегрузки пользователи соревнуются за дефицитное место в блоке. Fee market работает по задумке: кто больше платит — тот и получает приоритет. Но это делает сеть все дороже именно тогда, когда пользователям она нужнее всего.

Layer 2 пытаются решить проблему, вынося вычисления за пределы цепочки, но наследуя безопасность Ethereum через периодические сессии. Optimism, Arbitrum и другие rollup обрабатывают тысячи транзакций вне цепи, а затем отправляют сжатые доказательства в Ethereum. Такая архитектура успешно снижает стоимость транзакций в обычных условиях.

Layer 2: узкое место sequencer

Но решения Layer 2 создают новые узкие места. В июне 2024 года Optimism испытал сбой, когда 250,000 адресов одновременно запрашивали airdrop. Sequencer — компонент, сортирующий транзакции перед отправкой в Ethereum — не справился с нагрузкой, и пользователи несколько часов не могли отправить транзакции.

Этот сбой показал, что вынос вычислений за пределы цепи не устраняет инфраструктурные требования. Sequencer должен обрабатывать входящие транзакции, сортировать, исполнять их и генерировать fraud- или ZK-доказательства для Ethereum. При экстремальном трафике sequencer сталкивается с теми же проблемами масштабирования, что и самостоятельный блокчейн.

Необходимо поддерживать доступность нескольких RPC-провайдеров. Если основной провайдер выходит из строя, пользователи должны автоматически переключаться на резервный. Во время сбоя Optimism некоторые RPC-провайдеры работали, другие — нет. Пользователи, чьи кошельки были подключены к неработающему провайдеру, не могли взаимодействовать с сетью, даже если сама цепочка оставалась онлайн.

Сбои AWS неоднократно доказывали наличие централизованных инфраструктурных рисков в криптоэкосистеме:

· 20 октября 2025 года (сегодня): сбой в регионе US East затронул Coinbase, а также Venmo, Robinhood и Chime. AWS признала увеличение ошибок в сервисах DynamoDB и EC2.

· Апрель 2025 года: региональный сбой одновременно затронул Binance, KuCoin и MEXC. Несколько крупных бирж стали недоступны из-за сбоя компонентов, размещенных на AWS.

· Декабрь 2021 года: сбой в регионе US East привел к остановке Coinbase, Binance.US и «децентрализованной» dYdX на 8–9 часов, одновременно затронув склады Amazon и крупные стриминговые сервисы.

· Март 2017 года: сбой S3 не позволял пользователям входить в Coinbase и GDAX в течение пяти часов, сопровождаясь масштабными перебоями в интернете.

Тенденция очевидна: эти биржи размещают ключевые компоненты на инфраструктуре AWS. Когда AWS испытывает региональные сбои, сразу становятся недоступны несколько крупных бирж и сервисов. Пользователи не могут получить доступ к средствам, совершать сделки или изменять позиции — именно тогда, когда рыночная волатильность требует немедленных действий.

Polygon: несовпадение версий консенсуса

Polygon (ранее Matic) в марте 2024 года испытал 11-часовой сбой. Причина — несовпадение версий валидаторов: часть работала на старом ПО, часть — на обновленном. Эти версии по-разному рассчитывали переходы состояния.

Рис. 5: Сбой Polygon (11 часов) — самый продолжительный среди рассмотренных, подчеркивает серьезность консенсусных сбоев.

Когда валидаторы приходят к разным выводам о корректном состоянии, консенсус рушится, цепочка не может производить новые блоки, так как нет согласия по их валидности. Возникает тупик: валидаторы на старом ПО отвергают блоки новых, и наоборот.

Для решения проблемы требуется координация обновления валидаторов, но во время сбоя это занимает время. Каждый оператор должен быть уведомлен, установить нужную версию и перезапустить валидатор. В децентрализованной сети с сотнями независимых валидаторов это может занять часы или дни.

Хардфорки обычно используют триггер по высоте блока: все валидаторы обновляются до определенного блока, чтобы активировать изменения одновременно, но это требует предварительной координации. Поэтапные обновления, когда валидаторы постепенно переходят на новую версию, чреваты именно такими несовпадениями, как в случае Polygon.

Архитектурные компромиссы

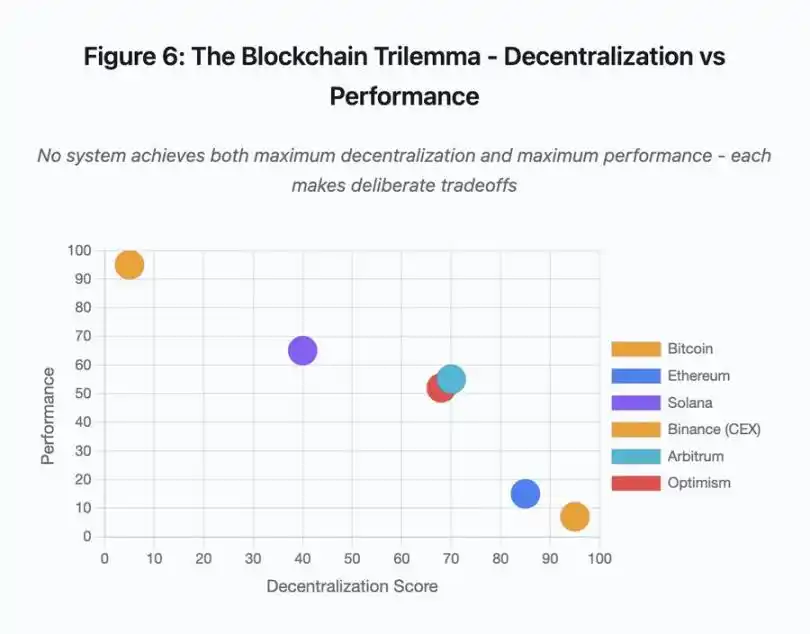

Рис. 6: Блокчейн-трилемма — децентрализация vs производительность

Этот диаграмма рассеяния отображает разные системы по двум ключевым осям:

· Bitcoin: высокая децентрализация, низкая производительность

· Ethereum: высокая децентрализация, средняя производительность

· Solana: средняя децентрализация, высокая производительность

· Binance (CEX): минимальная децентрализация, максимальная производительность

· Arbitrum/Optimism: средне-высокая децентрализация, средняя производительность

Ключевой вывод: ни одна система не может одновременно достичь максимальной децентрализации и максимальной производительности, каждая архитектура — это осознанный компромисс под разные задачи.

Централизованные биржи достигают низкой задержки за счет архитектурной простоты: matching engine обрабатывает ордера за микросекунды, состояние хранится в централизованной базе данных. Нет издержек на консенсус, но такая простота создает единую точку отказа, и при нагрузке сбои быстро распространяются по тесно связанным системам.

Децентрализованные протоколы распределяют состояние между валидаторами, устраняя единую точку отказа. Высокопроизводительные цепи сохраняют это свойство даже во время сбоев (средства не теряются, лишь временно недоступны). Но достижение консенсуса между распределенными валидаторами требует вычислительных затрат: валидаторы должны согласовать переходы состояния до финализации. Если валидаторы используют несовместимые версии или сталкиваются с перегрузкой, процесс консенсуса может временно остановиться.

Добавление реплик повышает отказоустойчивость, но увеличивает издержки на координацию. В византийских системах каждый дополнительный валидатор увеличивает коммуникационные издержки. Высокопроизводительные архитектуры минимизируют их за счет оптимизированного взаимодействия валидаторов, достигая высокой производительности, но становясь уязвимыми к определенным атакам. Безопасные архитектуры делают ставку на разнообразие валидаторов и устойчивость консенсуса, ограничивая throughput, но максимизируя устойчивость.

Layer 2 пытаются объединить оба свойства через многоуровневую архитектуру: они наследуют безопасность L1 через settlement, а throughput достигают за счет off-chain вычислений. Но они создают новые узкие места на уровне sequencer и RPC, что показывает: усложнение архитектуры решает одни проблемы, но порождает новые модели сбоев.

Масштабируемость по-прежнему — корневая проблема

Все эти события показывают одну и ту же схему: системы сконфигурированы под обычную нагрузку, а при стрессе катастрофически выходят из строя. Solana отлично справляется с обычным трафиком, но рушится при росте объема на 10,000%. Gas fee Ethereum приемлемы, пока DeFi не вызывает перегрузку. Инфраструктура Optimism работает нормально, пока 250,000 адресов не запрашивают airdrop одновременно. API Binance функционирует при обычных торгах, но становится узким местом во время цепной ликвидации.

Событие октября 2025 года на уровне бирж наглядно демонстрирует эту динамику. В обычных условиях лимиты API и подключения к базе данных Binance достаточны, но во время цепной ликвидации, когда каждый трейдер одновременно пытается изменить позицию, эти лимиты становятся узким местом. Маржинальная система, призванная защищать биржу через принудительные ликвидации, усугубляет кризис, создавая принудительных продавцов в самый худший момент.

Автоматическое масштабирование не защищает от скачкообразного роста нагрузки: запуск дополнительных серверов занимает минуты, а в эти минуты маржинальная система оценивает позиции по искаженным ценам из тонкой книги ордеров. К моменту появления новых мощностей цепная реакция уже разошлась.

Избыточное резервирование ресурсов под редкие стрессовые события невыгодно в обычных условиях. Операторы бирж оптимизируют под типовую нагрузку, принимая редкие сбои как экономически оправданный риск. Издержки простоя перекладываются на пользователей, которые во время рыночных потрясений сталкиваются с ликвидациями, зависшими сделками или недоступностью средств.

Улучшения инфраструктуры

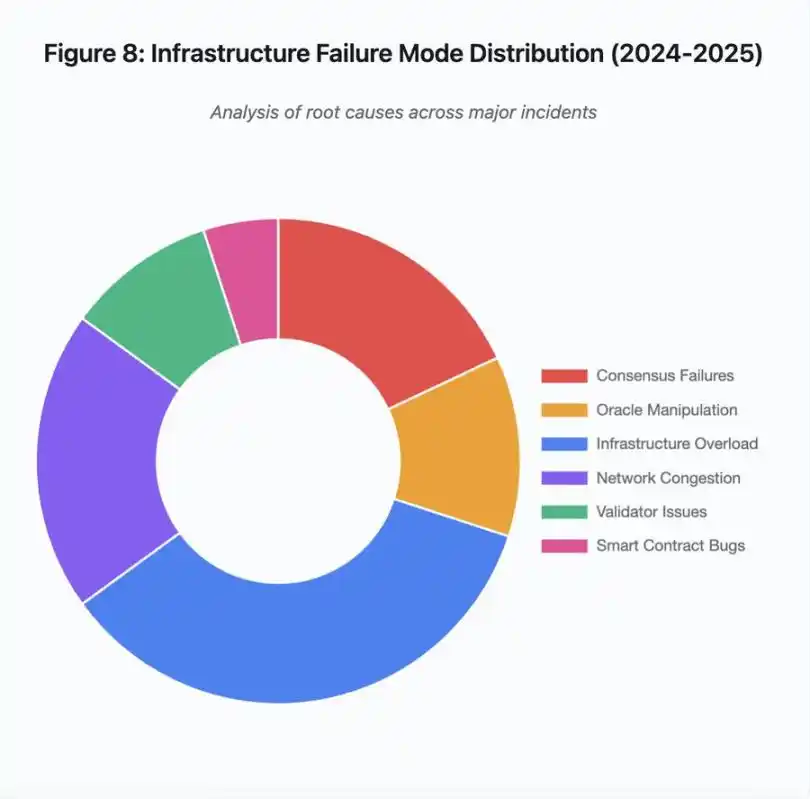

Рис. 8: Распределение моделей сбоев инфраструктуры (2024–2025)

Круговая диаграмма причин показывает:

· Перегрузка инфраструктуры: 35% (самая частая)

· Сетевые перегрузки: 20%

· Сбои консенсуса: 18%

· Манипуляции оракулами: 12%

· Проблемы валидаторов: 10%

· Уязвимости смарт-контрактов: 5%

Ряд архитектурных изменений может снизить частоту и тяжесть сбоев, хотя каждое из них связано с компромиссами:

Разделение систем ценообразования и ликвидации

Проблема октября частично связана с тем, что расчет маржи был привязан к спотовым ценам. Использование коэффициента обмена для wrapped-активов, а не спотовой цены, могло бы избежать неверной оценки wBETH. В более общем плане ключевые системы управления рисками не должны полагаться на данные, подверженные манипуляциям. Независимые системы оракулов с мульти-источниками и TWAP обеспечивают более устойчивые потоки цен.

Избыточная и резервная инфраструктура

Сбой AWS в апреле 2025 года, затронувший Binance, KuCoin и MEXC, показал риски централизованной инфраструктурной зависимости. Размещение ключевых компонентов у разных облачных провайдеров увеличивает операционные издержки и сложность, но устраняет связанные сбои. Layer 2 могут поддерживать несколько RPC-провайдеров с автоматическим переключением. Дополнительные расходы кажутся избыточными в обычных условиях, но предотвращают часы простоя в периоды пикового спроса.

Усиленное стресс-тестирование и планирование емкости

Модель «работает до сбоя» указывает на недостаточное тестирование под нагрузкой. Моделирование нагрузки в 100 раз выше нормы должно стать стандартом: выявить узкие места на этапе разработки дешевле, чем во время реального сбоя. Однако реалистичное тестирование все равно сложно: реальный трафик проявляет паттерны, которые синтетические тесты не воспроизводят, а поведение пользователей в реальном кризисе отличается от тестовых сценариев.

Путь вперед

Избыточное резервирование — самое надежное решение, но противоречит экономическим стимулам. Поддерживать 10-кратный запас мощности на случай редких событий — это ежедневные расходы ради предотвращения проблемы, которая случается раз в год. Пока катастрофические сбои не нанесут достаточного ущерба, чтобы оправдать избыточное резервирование, системы будут продолжать выходить из строя под нагрузкой.

Регуляторное давление может вынудить к изменениям. Если правила обяжут обеспечивать 99.9% аптайма или ограничат допустимое время простоя, биржи будут вынуждены резервировать мощности. Но регулирование обычно следует за катастрофой, а не предотвращает ее. Крах Mt. Gox в 2014 году привел к формальным правилам для криптобирж в Японии. Цепная ликвидация октября 2025 года, вероятно, вызовет аналогичную реакцию. Будут ли эти меры задавать результат (максимальное время простоя, максимальный slippage при ликвидациях) или предписывать методы (конкретные оракулы, пороги circuit breaker) — пока неясно.

Фундаментальная проблема в том, что эти системы работают круглосуточно на глобальных рынках, но зависят от инфраструктуры, рассчитанной на традиционный бизнес-график. Когда стресс возникает в 02:00, команды спешат внедрять патчи, а пользователи несут растущие убытки. Традиционные рынки при стрессе приостанавливают торги; крипторынки просто рушатся. Является ли это особенностью или багом — зависит от точки зрения.

Блокчейн-системы за короткое время достигли значительной технологической сложности. Поддержание распределенного консенсуса между тысячами узлов — настоящее инженерное достижение. Но для надежности под нагрузкой нужно переходить от прототипов к промышленной инфраструктуре, что требует инвестиций и приоритета устойчивости над скоростью разработки новых функций.

Вызов в том, чтобы ставить устойчивость выше роста в бычьем рынке, когда все зарабатывают и сбои кажутся чужой проблемой. Если ждать следующего стресс-теста, появятся новые уязвимости. Извлечет ли индустрия уроки из октября 2025 года или повторит сценарий — вопрос открыт. История показывает, что следующий критический баг мы обнаружим через очередные миллиардные убытки под давлением рынка.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Как традиционным предпринимателям понять криптовалютные фонды?

Токен с суточным объемом торгов почти в 10 миллиардов долларов оказался связан с Cardano?

Прочитайте отчет Messari объемом 100 000 слов за 10 минут