Ключевой водораздел утрачен: "ястребиная тень" ФРС может вновь запустить волатильность на рынке

Bitcoin демонстрирует слабость, и вера рынка подвергается испытанию.

Bitcoin демонстрирует явные признаки усталости, вера рынка подвергается испытанию.

Авторы: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод: AididiaoJP, Foresight News

Борьба Bitcoin ниже ключевого уровня себестоимости отражает ослабление спроса и продолжающиеся продажи со стороны долгосрочных держателей. Несмотря на снижение волатильности и относительный баланс опционных позиций, сейчас рынок зависит от ожиданий заседания ФРС, и любое неожиданное ужесточение может вновь вызвать волатильность.

Резюме

- Bitcoin отскочил от кластера предложения в диапазоне от 107K до 118K долларов на выходных, повторяя краткосрочные отскоки после предыдущих исторических максимумов, однако продолжающееся давление продаж со стороны долгосрочных держателей ограничило дальнейший рост.

- Рынок продолжает бороться за удержание выше себестоимости краткосрочных держателей (около 113K долларов), что является ключевой ареной между бычьим и медвежьим импульсом. Неспособность восстановить этот уровень увеличивает риск более глубокой коррекции к реализованной цене активных инвесторов (около 88K долларов).

- Краткосрочные держатели выходят с убытком, а долгосрочные держатели остаются основным источником давления продаж (около -104K BTC/месяц), что указывает на ослабление веры и продолжающееся поглощение предложения.

- Имплицированная волатильность резко снизилась после обвала в октябре, скос выровнялся, а опционные потоки отражают контролируемый потенциал роста и сдержанное хеджирование снижения.

- Текущее затишье волатильности зависит от следующего решения ФРС. Голубиный исход сохранит стабильность, но любое неожиданное ужесточение может вновь вызвать волатильность и спрос на защиту от снижения.

Ончейн-инсайты

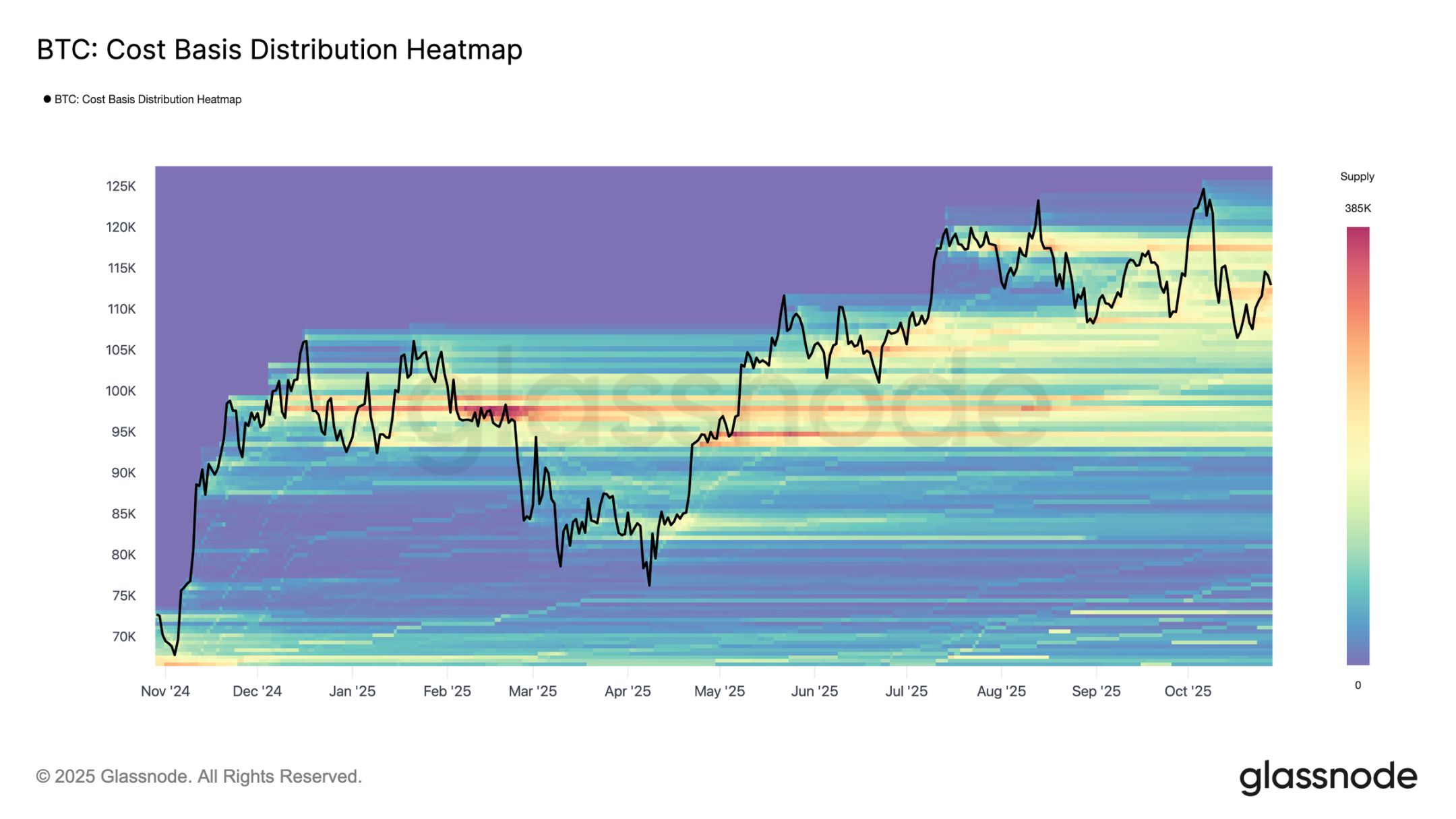

Знакомый паттерн отскока

На прошлых выходных, после краткосрочного падения к нижней границе кластера предложения покупателей на вершине (от 107K до 118K долларов), Bitcoin совершил краткосрочное восстановление. Согласно тепловой карте распределения себестоимости, цена отскочила от средней линии около 116K долларов, а затем вернулась к примерно 113K долларов.

Эта структура тесно повторяет паттерн отскока, наблюдавшийся после исторических максимумов во втором-третьем кварталах 2024 года и в первом квартале 2025 года, когда происходил временный отскок, но спрос быстро поглощался предложением сверху. В текущей ситуации новая волна продаж со стороны долгосрочных держателей ещё больше усилила сопротивление в этом ценовом диапазоне, подчёркивая, что фиксация прибыли на высоких уровнях продолжает ограничивать восходящий импульс.

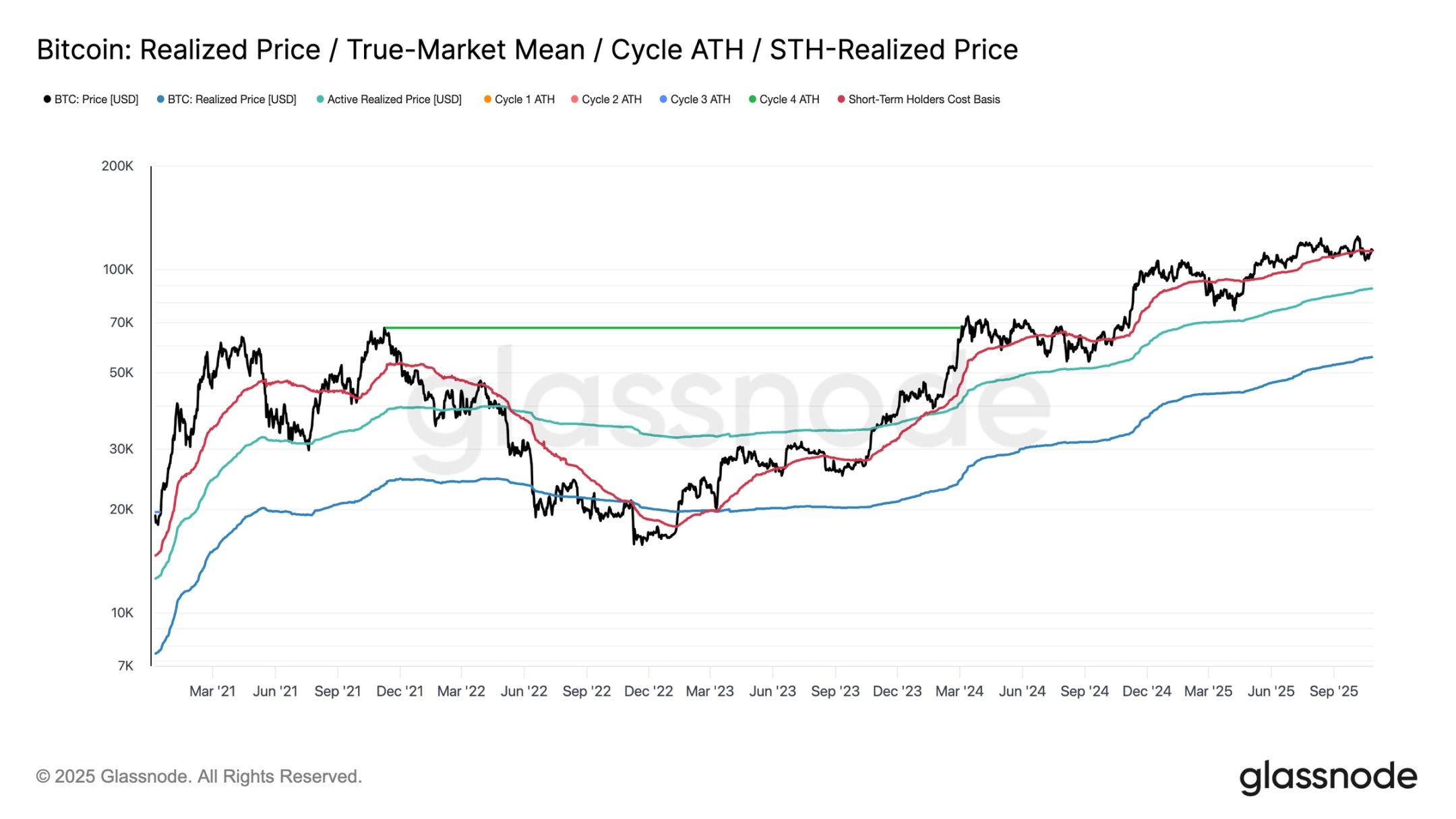

Тяжёлая оборона ключевого уровня

После отскока на выходных Bitcoin ненадолго восстановил уровень около 113K долларов, близкий к себестоимости краткосрочных держателей, который обычно считается границей между бычьим и медвежьим импульсом. Удержание этого порога обычно свидетельствует о достаточной силе спроса для поглощения продолжающегося давления продаж. Однако неспособность удержаться выше этого уровня, особенно после шести месяцев торговли выше, указывает на ослабление спроса.

За последние две недели Bitcoin не смог закрыть недельную свечу выше этого ключевого уровня, что увеличивает риск дальнейшего ослабления в будущем. Если эта фаза продолжится, следующая важная поддержка находится около реализованной цены активных инвесторов — примерно 88K долларов; этот показатель отражает себестоимость активного циркулирующего предложения и в предыдущих циклах часто отмечал более глубокие фазы коррекции.

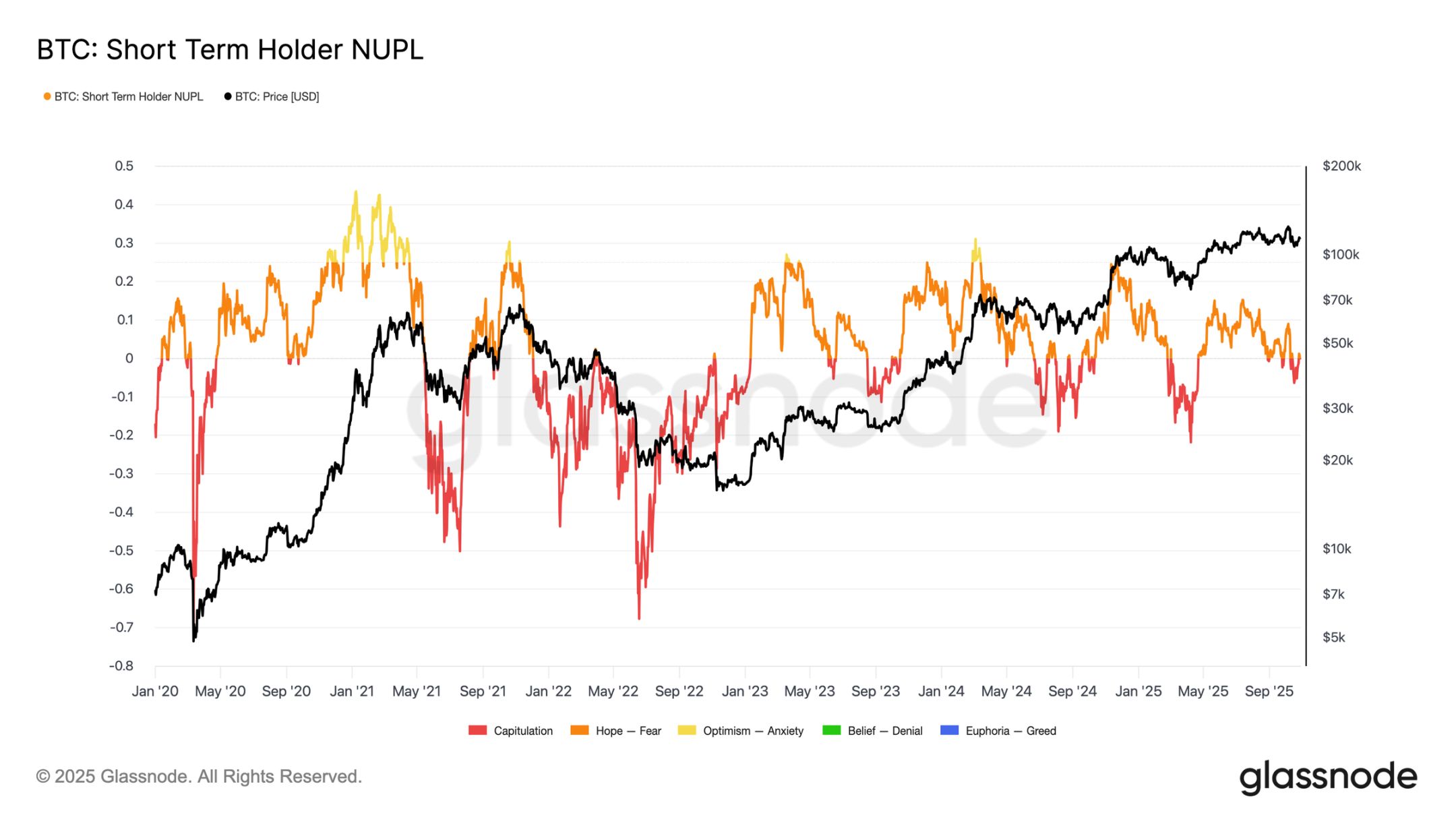

Давление на краткосрочных держателей

Расширяя анализ на настроение инвесторов, дальнейшее ослабление рынка, скорее всего, будет вызвано краткосрочными держателями, которые сейчас выходят с убытком, будучи покупателями на вершине. Индикатор чистой нереализованной прибыли/убытка краткосрочных держателей помогает оценить это давление, измеряя долю нереализованной прибыли или убытка от рыночной капитализации.

Исторически глубокие отрицательные значения совпадали с фазами капитуляции перед формированием рыночного дна. Недавнее падение до 107K долларов снизило чистую нереализованную прибыль/убыток краткосрочных держателей до -0,05, что является умеренным убытком по сравнению с типичным диапазоном -0,1 до -0,2 во время среднесрочных коррекций бычьего рынка или ниже -0,2 на минимумах медвежьего рынка.

Пока Bitcoin торгуется внутри кластера покупателей на вершине в диапазоне 107K–117K долларов, рынок находится в хрупком равновесии: полной капитуляции ещё не произошло, но по мере дальнейшего подрыва веры ситуация постепенно становится неблагоприятной для быков.

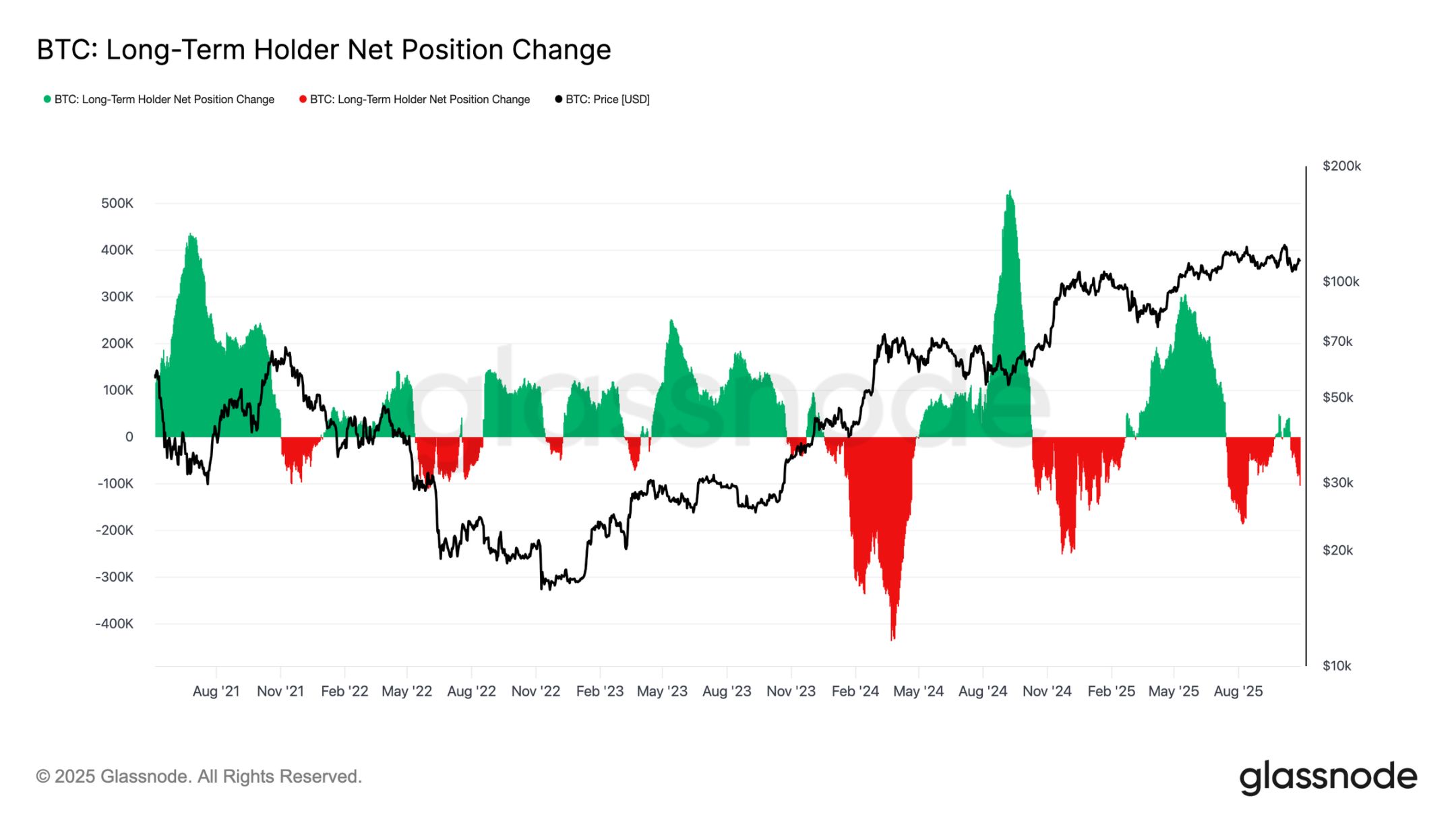

Продажи долгосрочных держателей

Согласно предыдущим наблюдениям, продолжающиеся продажи со стороны долгосрочных держателей продолжают оказывать давление на рыночную структуру. Изменение чистой позиции долгосрочных держателей снизилось до -104K BTC в месяц, что подчеркивает самую значительную волну продаж с середины июля.

Это устойчивое давление продаж соответствует более широким признакам истощения на рынке, поскольку опытные инвесторы продолжают фиксировать прибыль на фоне ослабления спроса.

Исторически значимые рыночные расширения начинались только после того, как долгосрочные держатели переходили от чистых продаж к устойчивому накоплению. Поэтому возвращение этой группы к чистому притоку остаётся ключевым предварительным условием для восстановления устойчивости рынка и закладывания основы для следующей бычьей фазы. До тех пор, пока не произойдёт этот переход, продажи долгосрочных инвесторов, вероятно, продолжат оказывать давление на ценовую динамику.

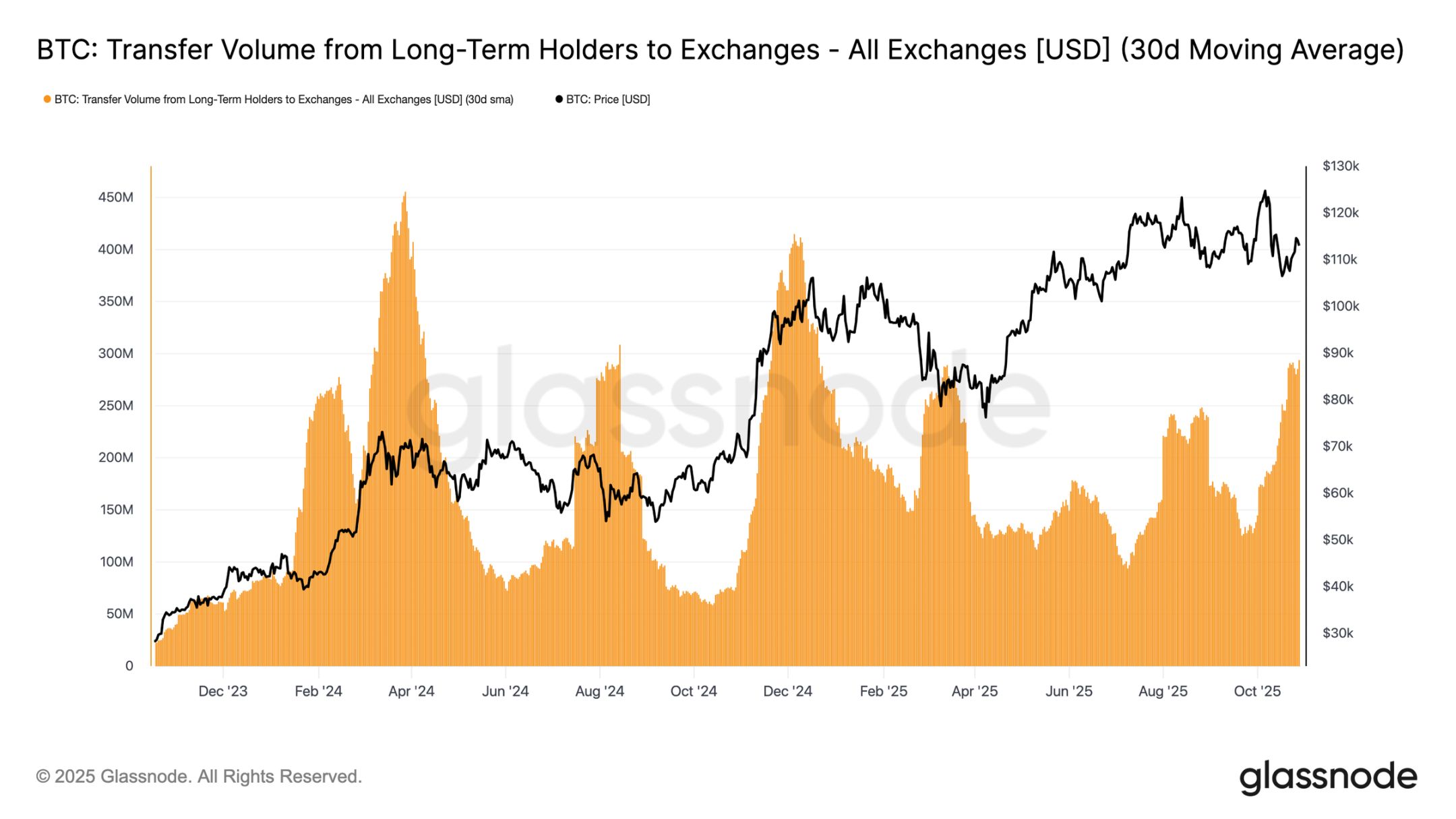

Для оценки интенсивности продаж долгосрочных держателей можно обратиться к объёму переводов долгосрочных держателей на биржи (30-дневная простая скользящая средняя), который фиксирует стоимость токенов, перемещаемых опытными инвесторами для потенциальной продажи. Этот показатель вырос до примерно 293 миллионов долларов в день, что более чем вдвое превышает обычный уровень 100–125 миллионов долларов, наблюдавшийся с ноября 2024 года.

Такой высокий уровень переводов свидетельствует о продолжающейся фиксации прибыли долгосрочными инвесторами, что усиливает давление продавцов. Текущий паттерн очень похож на август 2024 года, когда долгосрочные держатели активно тратили монеты, а ценовой импульс замедлялся. Пока этот поток переводов не ослабнет, спотовый спросу будет сложно поглотить продолжающиеся продажи, что делает рынок уязвимым к дальнейшему охлаждению в ближайшие недели.

Оффчейн-инсайты

Остывание опционного рынка

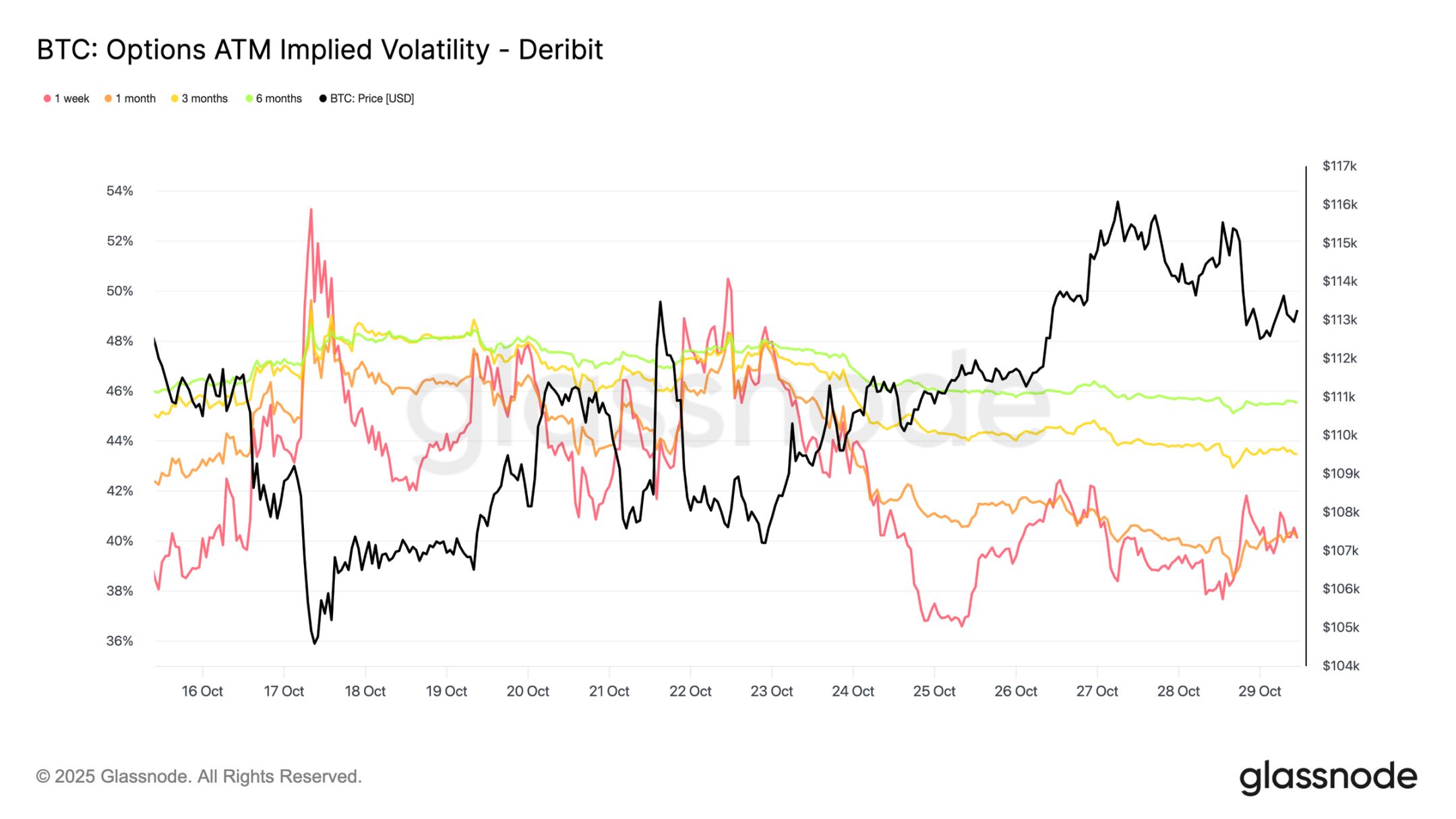

Переходя к опционному рынку, последние данные показывают, что давление волатильности продолжает снижаться после обвала 10 октября. 30-дневная реализованная волатильность Bitcoin снизилась до 42,6%, немного ниже прошлой недели (44%), что отражает более спокойную динамику цен. Тем временем, снижение имплицированной волатильности, отражающей ожидания трейдеров, оказалось ещё более резким, поскольку участники сокращают хеджирование снижения и уменьшают спрос на защиту.

Наибольшие корректировки произошли в краткосрочных контрактах: недельная at-the-money имплицированная волатильность упала более чем на 10 пунктов до примерно 40%, тогда как контракты сроком от 1 до 6 месяцев снизились всего на 1–2 пункта, оставаясь около 40% в среднесрочной перспективе. Такое выравнивание структуры сроков говорит о том, что трейдеры ожидают уменьшения краткосрочных шоков.

Кривая также указывает на то, что ожидаемая волатильность в ближайшие месяцы будет медленно расти до примерно 45%, а не резко взлетать.

Скос смещается вниз

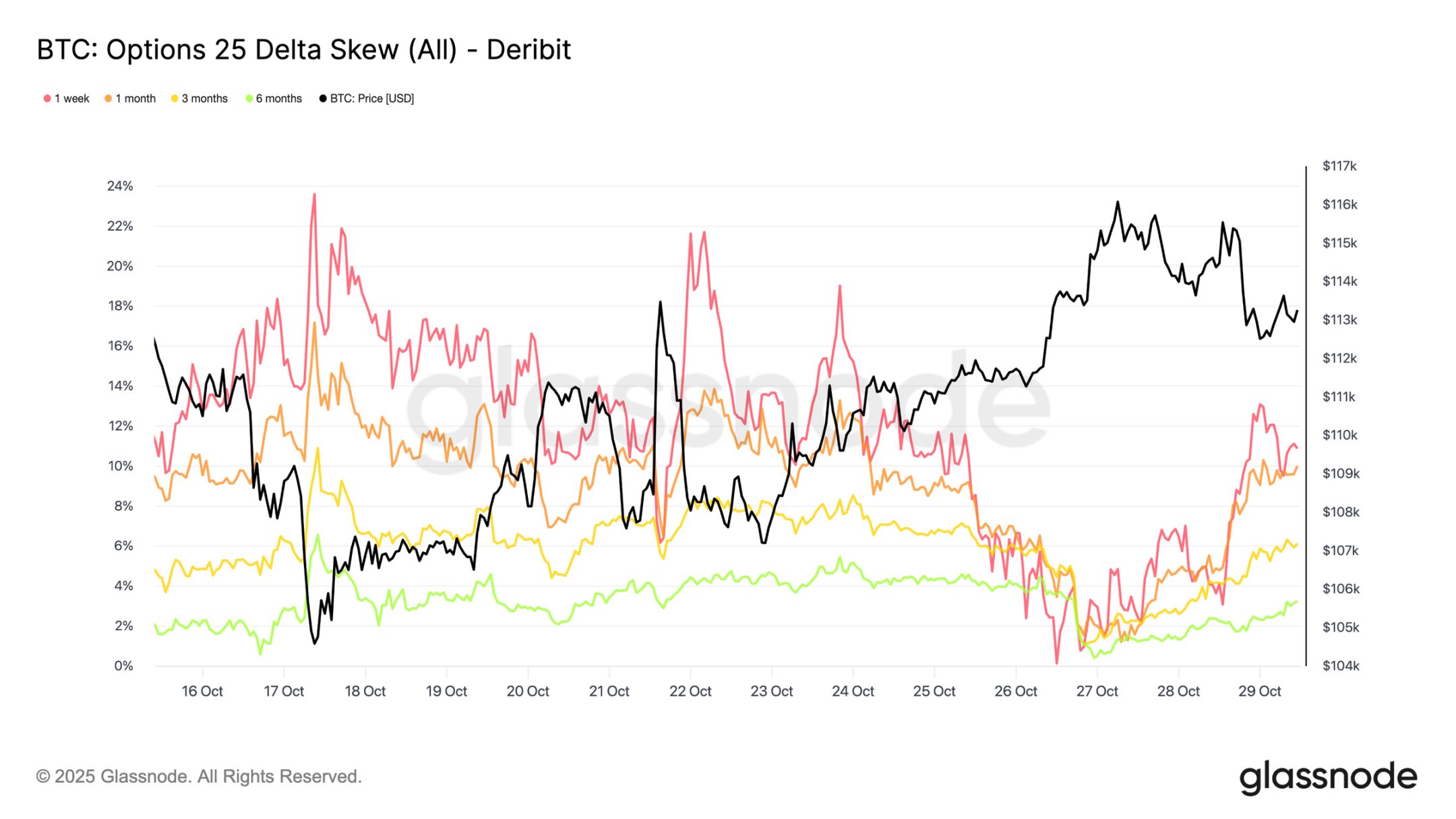

Снижение имплицированной волатильности также привело к значительным изменениям 25-дельта скоса, который измеряет относительную стоимость пут- и колл-опционов. Положительный скос указывает на премию пут-опционов. После октябрьской чистки недельный скос взлетел выше 20%, что свидетельствовало о крайне высоком спросе на защиту от снижения. С тех пор он рухнул до нейтрального уровня, немного восстановившись, но оставаясь гораздо менее выраженным.

Более долгосрочные контракты, такие как месячные и трёхмесячные, также резко скорректировались, показывая лишь умеренную премию пут-опционов. Это изменение говорит о том, что трейдеры сняли большую часть своих хеджей на снижение. Сейчас позиции ближе к "умеренно бычьим/двусторонним", а не "паническим новым минимумам", что соответствует более широкой стабильности, наблюдаемой в недавней ценовой динамике Bitcoin.

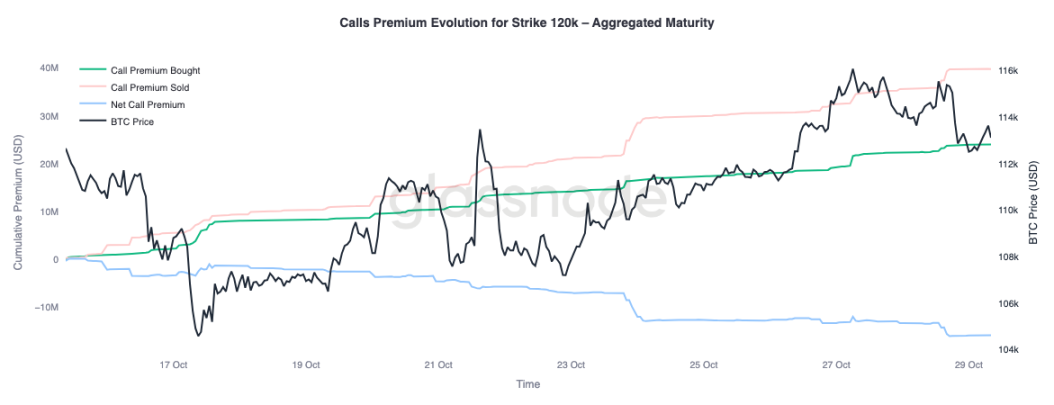

Избирательно бычьи позиции

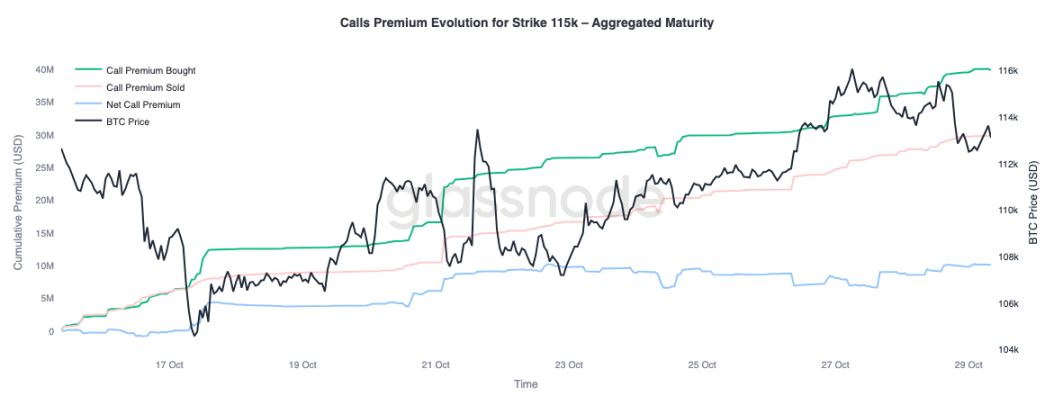

По мере нормализации скоса внимание переключается на то, куда трейдеры направляют премии. Активность по колл-опционам теперь значительно различается в зависимости от страйка. На страйке 115K долларов чистая покупка колл-опционов остаётся положительной, что указывает на то, что по мере восстановления цены за последние две недели трейдеры продолжают платить за краткосрочный потенциал роста. В то же время на страйке 120K долларов проданные колл-опционы превышают купленные, что приводит к отрицательной чистой премии.

Такая структура отражает позицию "умеренного отскока, но не полного прорыва". Трейдеры готовы платить за рост, близкий к текущей цене, но финансируют эти позиции продажей колл-опционов с более высоким страйком. В результате возникает структура бычьего спрэда, указывающая на осторожно оптимистичный взгляд: желание участвовать в дальнейшем росте, но отсутствие уверенности в полном повторном тестировании исторических максимумов.

Рынок закладывает контролируемую коррекцию

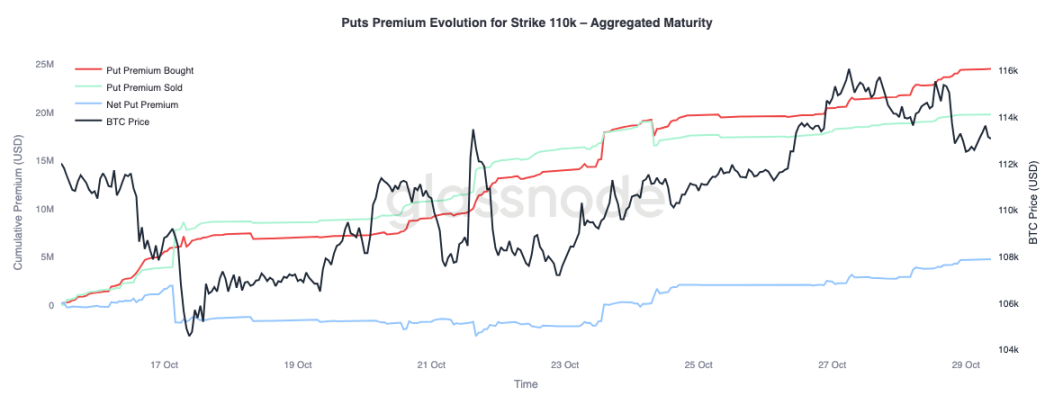

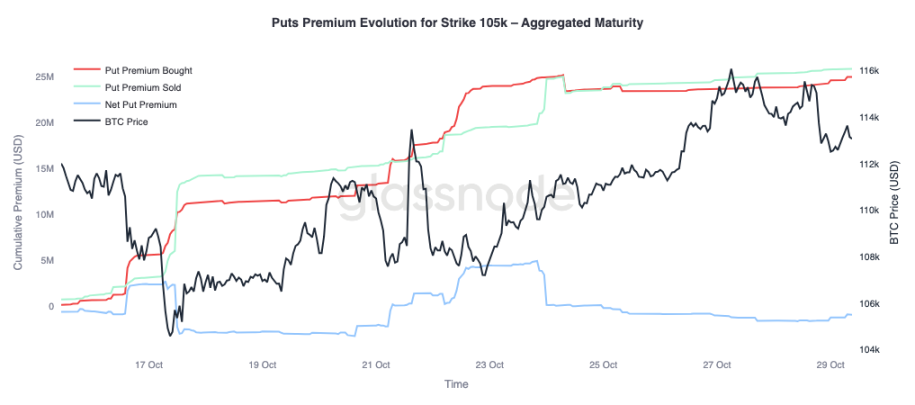

Для полноты картины можно рассмотреть сторону рынка пут-опционов. С 24 октября, по мере роста Bitcoin, трейдеры активно покупают пут-опционы со страйком 110K долларов, что указывает на спрос на краткосрочную защиту от снижения. В то же время пут-опционы со страйком 105K долларов продаются более агрессивно, что говорит о готовности участников получать премию, предоставляя страховку по более глубокому страйку.

Этот контраст подчеркивает ожидание умеренной коррекции, а не новой волны масштабных ликвидаций. Трейдеры, похоже, считают консолидацию около текущих уровней вероятной (хеджируя на 110K долларов), но вероятность полного падения ниже 105K долларов оценивают как низкую. В целом, структура позиций подтверждает мнение, что худшая фаза октябрьского сокращения плеча уже позади, а рынок теперь сосредоточен на торговле в диапазоне и извлечении выгоды из волатильности, а не на защитном хеджировании против очередной резкой распродажи.

Выводы:

Ончейн-структура продолжает отражать рынок в фазе коррекции и перенастройки. Bitcoin не смог удержаться выше себестоимости краткосрочных держателей, что подчеркивает ослабление импульса и продолжающееся давление продаж со стороны как краткосрочных, так и долгосрочных инвесторов. Рост объёмов продаж долгосрочными держателями и высокий объём переводов на биржи указывают на фазу истощения спроса, что говорит о необходимости более продолжительной консолидации для восстановления доверия. До возвращения долгосрочных держателей к накоплению потенциал для восстановления вверх, вероятно, останется ограниченным.

Переходя к опционному рынку, фронтальная имплицированная волатильность резко снизилась, скос нормализовался, а опционные потоки теперь отражают контролируемое открытие на рост и сдержанное хеджирование снижения. Структурно криптоопционный рынок, похоже, переходит от режима кризиса к режиму восстановления, что свидетельствует об улучшении стабильности.

Однако впереди — следующий ключевой катализатор: заседание ФРС. Снижение ставок уже в основном заложено в цену, что означает, что голубиный исход, скорее всего, сохранит подавленную волатильность и сбалансированный скос. Напротив, если ФРС предоставит меньшее снижение или сохранит жёсткий тон, краткосрочная имплицированная волатильность может вновь вырасти, а 25-дельта скос расшириться по мере того, как трейдеры поспешат вернуть защиту. По сути, нынешнее спокойствие на рынке условно: сейчас стабильно, но если ФРС отклонится от ожиданий, ситуация быстро изменится.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Нарратив, настроение и коэффициенты: взгляд китайского KOL Даю на спекуляции с мемами

Все, кто играет с мем-коинами, в основном движимы спекулятивными мотивами.

Вопрос на 308 миллиардов долларов: смогут ли стейблкоины процветать несмотря на запрет в Китае?

MetaMask делает шаг к единому криптокошельку, добавляя поддержку Bitcoin

ФРС отменяет снижение ставки в декабре, 18% вероятность повышения, замедляя рост Bitcoin