Bitcoin на короткое время упал до 106 000 долларов, это уже совсем не смешно?

После снижения процентной ставки Федеральной резервной системой рыночные настроения краткосрочно изменились, однако макроэкономические данные по-прежнему поддерживают среднесрочную мягкую монетарную политику.

После снижения ставки Федеральной резервной системой рыночные настроения резко изменились в краткосрочной перспективе, однако макроэкономические данные по-прежнему поддерживают среднесрочную мягкую политику.

Автор: ChandlerZ, Foresight News

В ночь на 30 октября Федеральная резервная система объявила о последнем решении по процентной ставке, как и ожидалось, снизив ее на 25 базисных пунктов, установив диапазон федеральных фондов на уровне 3,75% – 4,00%, а также объявила о прекращении сокращения баланса с 1 декабря. В момент публикации новости реакция рынка была сдержанной: индексы S&P 500 и Nasdaq 100 немного выросли, золото и bitcoin временно сократили потери. Однако через несколько минут председатель ФРС Пауэлл на пресс-конференции заявил, что решение о дальнейшем снижении ставки в декабре «не является предопределённым», и внутри комитета существуют явные разногласия.

Это заявление быстро изменило рыночные настроения. Акции США, золото, bitcoin и американские облигации синхронно упали, а доллар вырос.

31 октября эти настроения продолжили распространяться: bitcoin резко упал с уровня около 111 500 долларов до 106 000 долларов, ethereum снизился еще сильнее, опускаясь ниже 3 700 долларов, SOL упал ниже 180 долларов. По данным CoinAnk, за последние 24 часа по всему рынку было ликвидировано позиций на 1,035 миллиарда долларов: лонги — на 923 миллиона долларов, шорты — на 111 миллионов долларов. Из них по bitcoin было ликвидировано на 416 миллионов долларов, по ethereum — на 193 миллиона долларов.

С другой стороны, по итогам торгов на американском рынке все три основных индекса закрылись снижением, лидером падения стал Nasdaq. Акции, связанные с криптовалютами, также в основном снизились: Coinbase (COIN) упал на 5,77%, Circle (CRCL) — на 6,85%, Strategy (MSTR) — на 7,55%, Bitmine (BMNR) — на 10,47%, SharpLink Gaming (SBET) — на 6,17%, American Bitcoin (ABTC) — на 6,02% и др.

После бурного начала месяца рынок перешел от «роста» к «коррекции». Ожидания по капиталу реализованы, нарратив не продолжен, арбитражные возможности сокращаются. Для большинства держателей это означает приоритет фиксации прибыли и защитной стратегии.

Цепная реакция неудач на крипторынке, тень «черного лебедя» не рассеялась

На самом деле, нынешняя волатильность была предсказуема. С момента «обвала черного лебедя» 11 октября динамика bitcoin так и не восстановилась полностью. За 72 часа капитализация рынка сократилась почти на 40 миллиардов долларов, объем ликвидаций превысил 11 миллиардов долларов, индекс страха опускался до 22. Последующий отскок был остановлен на уровне 116 000 долларов, пока на этой неделе выступление Пауэлла не вызвало новую волну паники.

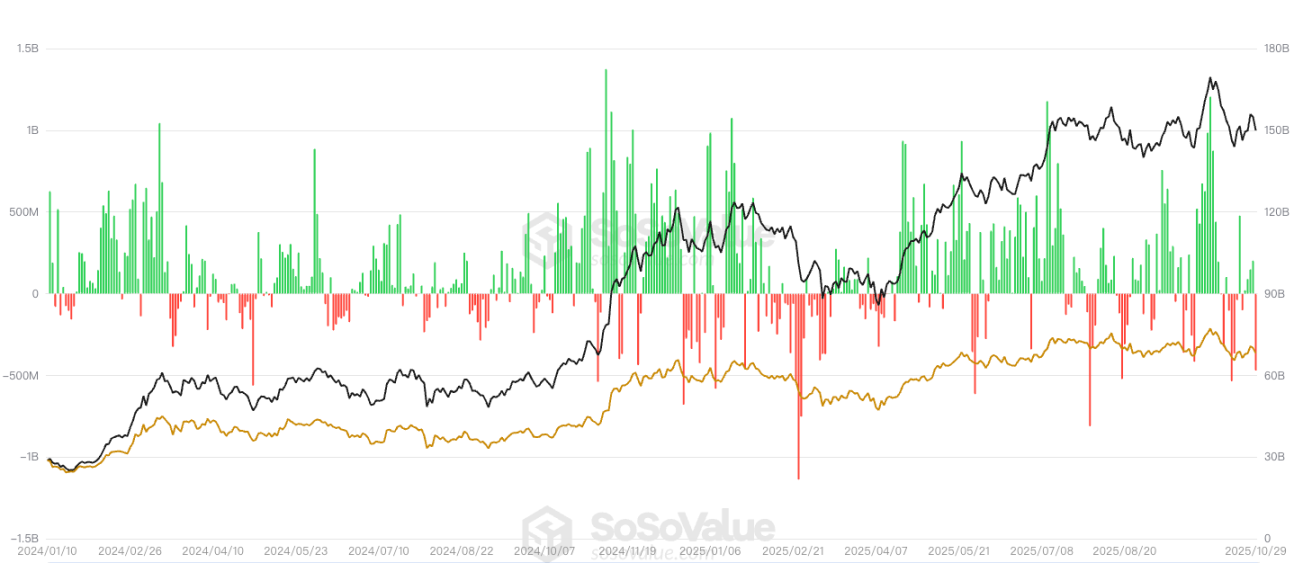

Что касается потоков в ETF, по данным SoSoValue, вчера чистый отток из спотовых ETF на bitcoin составил 488 миллионов долларов, ни один из двенадцати ETF не показал чистого притока. Лидером по дневному оттоку стал спотовый ETF на bitcoin от Blackrock — IBIT, с чистым оттоком 291 миллион долларов за день, при этом общий исторический чистый приток в IBIT составляет 65,052 миллиарда долларов. На втором месте — ETF ARKB от Ark Invest и 21Shares с дневным чистым оттоком 65,6193 миллиона долларов, общий исторический чистый приток — 2,053 миллиарда долларов.

Чистый отток из спотовых ETF на ethereum составил 184 миллиона долларов, ни один из девяти ETF не показал чистого притока. Лидером по дневному оттоку стал спотовый ETF на ethereum от Blackrock — ETHA, с чистым оттоком 118 миллионов долларов за день, общий исторический чистый приток в ETHA — 14,206 миллиарда долларов. На втором месте — Bitwise ETF ETHW с дневным чистым оттоком 31,1443 миллиона долларов, общий исторический чистый приток — 399 миллионов долларов.

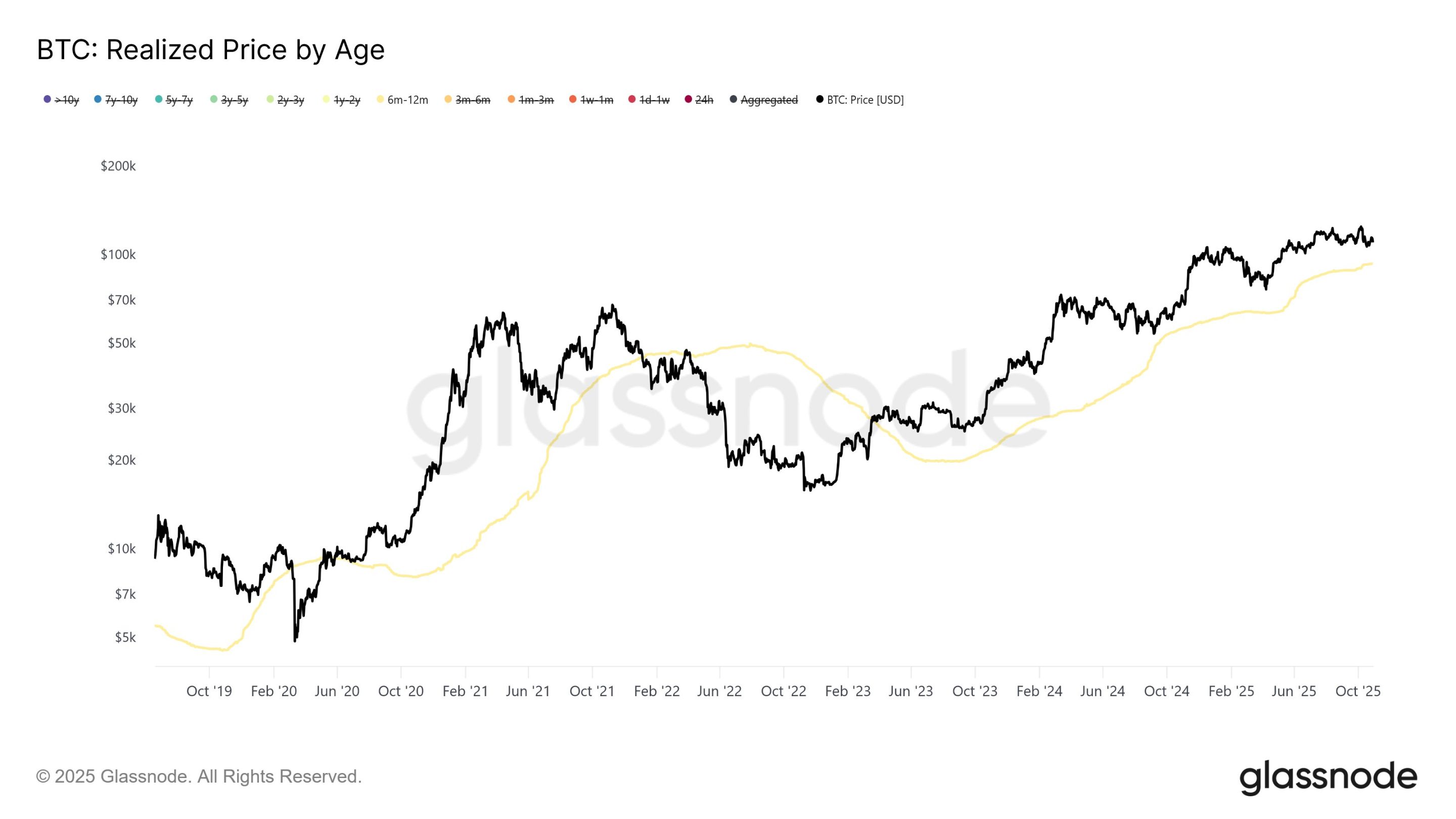

Согласно анализу Glassnode, с середины июля долгосрочные держатели bitcoin продолжают оказывать стабильное давление на продажу, ограничивая рынок уровнем ниже 126 000 долларов. Данные показывают, что среднесуточные продажи долгосрочных держателей выросли с примерно 1 миллиарда долларов (7-дневное скользящее среднее) в середине июля до 2–3 миллиардов долларов в начале октября. В отличие от предыдущих фаз массовых продаж в этом бычьем цикле, текущий режим распределения характеризуется постепенностью и устойчивостью, а не резкими краткосрочными распродажами.

Дальнейший анализ по времени владения показывает, что инвесторы, удерживающие активы 6–12 месяцев, внесли более 50% недавнего давления на продажу, особенно на поздних стадиях формирования ценового пика. Вблизи исторического максимума bitcoin в 126 000 долларов среднесуточные продажи этой группы достигали 648 миллионов долларов (7-дневное скользящее среднее), что более чем в 5 раз превышает базовый уровень начала 2025 года.

Данные также показывают, что эти инвесторы в основном активно накапливали bitcoin с октября 2024 года (период выборов в США) по апрель 2025 года, их себестоимость составляет от 70 000 до 96 000 долларов, в среднем около 93 000 долларов. Аналитики отмечают, что если цена bitcoin упадет ниже диапазона 93 000–96 000 долларов, эта группа понесет наибольшие убытки.

Часть участников рынка считает, что обвал 11 октября и последующая коррекция уже сформировали «локальный пик», а выступление Пауэлла на этой неделе усилило краткосрочную защитную стратегию.

Переоценка ликвидности

После обвала «черного лебедя» крипторынок вступил в период глубокой перестройки. Две основные движущие силы роста альткоинов последних лет — высокочастотная торговля розничных инвесторов и институциональная спекуляция — рушатся одновременно. Маркет-мейкеры сокращают плечо, венчурные фонды приостанавливают инвестиции на первичном рынке, розничные инвесторы уходят после серии ликвидаций, и ликвидность на рынке практически иссякла.

Bitcoin и ethereum вновь становятся главными ликвидными активами, механизм ценообразования токенов с длинным хвостом не работает, их капитализация и нарративы вынуждены уйти с рынка. За исключением немногих инфраструктурных проектов с реальным денежным потоком и пользовательской базой, таких как выпуск стейблкоинов, токенизация RWA или платежные системы, остальные альткоины находятся в состоянии длительного размывания и истощения спроса. За отступлением альткоинов стоит сжатие всей логики капитала. Рынок переходит от ценообразования на основе историй к ценообразованию на основе денежного потока, капитал больше не платит за концепции. Токены теряют основания для устойчивого роста, а нарратив становится прерогативой немногих ключевых проектов.

Кроме того, популярная в первой половине этого года модель DAT по сути является структурным финансированием с обменом токенов на акции. Ее жизнеспособность зависит от одного условия — наличия покупателей на вторичном рынке. Когда дополнительная ликвидность иссякает, этот замкнутый круг рушится. Проекты по-прежнему хотят привлекать средства, FA продолжают сводить сделки, но покупателей нет. Strategy опубликовала отчет за третий квартал 2025 года: чистая прибыль составила 2,8 миллиарда долларов; количество BTC на балансе увеличилось с 597 325 до 640 031; однако цена акций за тот же период снизилась почти на 14%, а рыночная премия к BTC на балансе сократилась.

Практически нет сделок по длиннохвостым DAT, новое финансирование превращается в хеджирование между токенами на блокчейне и акциями на балансе. Например, компания Lite Strategy, владеющая Litecoin и котирующаяся на Nasdaq, объявила, что совет директоров одобрил программу обратного выкупа акций на сумму до 25 миллионов долларов, сроки и объем выкупа будут зависеть от рыночной ситуации. Для проектов и ранних инвесторов это означает, что краткосрочное финансирование еще возможно; для инвесторов на вторичном рынке — практически нет путей выхода. DAT без поддержки денежного потока, аудита, кастодиального хранения и механизма обратного выкупа постепенно демонстрируют признаки пустого оборота и циклического залога.

В более широком смысле, этот крах пузыря — это разрыв доверия между первичным и вторичным рынками криптоиндустрии. Без реального спроса на покупку оценка казначейства на блокчейне теряет смысл. Терпение капитала истощается, токены теряют функцию финансирования, DAT превращается из инновации в риск.

Краткосрочная волатильность, долгосрочная мягкая политика останется

Волатильность на крипторынке сейчас находится в процессе переоценки. Выступление Пауэлла резко изменило краткосрочные настроения, но этот шок скорее является корректировкой ожиданий, а не сменой тренда. Последний отчет Barclays подтверждает это: настоящая цель Пауэлла — разрушить чрезмерные ожидания по обязательному снижению ставки, а не вернуться к жесткой политике. Макроэкономические данные по-прежнему создают условия для продолжения мягкой политики: спрос на рабочую силу продолжает снижаться, базовая инфляция приближается к целевому уровню 2%, замедление экономической активности стало общепринятым фактом.

С точки зрения цикла, у ФРС снова появляется пространство для маневра. Текущий диапазон ставок 3,75%–4,00% значительно превышает уровень базовой инфляции, что означает, что денежно-кредитная политика все еще остается жесткой; а на фоне глобального замедления экономики предельная выгода от поддержания высоких ставок снижается. Вопрос теперь не в том, будет ли снижение ставки, а в том, когда начнется новый этап смягчения. По мере того как сокращение баланса официально завершится в декабре, вероятность возвращения ФРС к количественному смягчению будет постепенно расти.

Для крипторынка это означает, что среднесрочная ликвидность по-прежнему будет благоприятной. Несмотря на резкие краткосрочные колебания, якорь ликвидности рынка по-прежнему указывает на смягчение. Улучшение долларовой ликвидности повысит склонность к риску, и центр тяжести ценообразования активов снова сместится вверх. Исторический опыт показывает, что после начала каждого цикла смягчения bitcoin обычно начинает устойчивый рост с лагом в 1–2 квартала. Текущая коррекция, скорее всего, создает пространство для следующего этапа роста.

С точки зрения структуры капитала, институциональные инвесторы по-прежнему ждут макроэкономического подтверждения — стабилизации инфляции в целевом диапазоне, значительного охлаждения рынка труда и сигнала ФРС о снижении ставки. Как только этот набор условий будет выполнен, приток в ETF и восстановление длинных позиций по фьючерсам возобновятся. Для розничных и мелких инвесторов настоящая возможность кроется не в краткосрочной панике, а во второй волне притока после установления мягкого цикла.

Как в политике ФРС, так и в логике распределения активов институционалов происходит переход от конца цикла повышения ставок к началу цикла смягчения. Краткосрочная волатильность неизбежна, но долгосрочное возвращение ликвидности становится доминирующей тенденцией. Для инвесторов, остающихся на рынке, главное — не угадывать дно, а дожить до момента, когда количественное смягчение будет возобновлено. Тогда bitcoin и весь рынок криптоактивов встретят новый цикл ценообразования на фоне восстановления ликвидности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Запуск XRP Spot ETF намечен на 13 ноября после удаления пункта о задержке SEC

Canary Funds убрала пункт о «задержке» из своего S-1 заявления на спотовый XRP ETF. Этот шаг использует раздел 8(a) Закона о ценных бумагах, устанавливая автоматическую дату вступления в силу на 13 ноября. ETF планируется к листингу на Nasdaq, а хранителями цифровых активов выступят Gemini и BitGo. Эта стратегия повторяет недавние автоматические запуски ETF на Solana, Litecoin и Hedera.

Прогнозы цен на 31/10: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Аналитик: «Динозавры» среди криптовалют поглотят институциональные средства, предназначенные для альткоинов

Своими гигантскими действиями киты действительно являются движущей силой рыночной динамики?