�Туман после резкого падения: макроэкономическая ликвидность на дне против разворота рыночных настроений

В целом, в настоящее время рынок находится на колебательной стадии позднего бычьего цикла: настроение преимущественно пессимистичное, но приток средств еще не иссяк. Если макроэкономическая ликвидность восстановится, криптовалютный рынок все еще может продолжить ростовой цикл; если же ликвидность останется ограниченной, это может ускорить наступление ранней стадии медвежьего рынка.

Автор: Исследовательская команда Proton Capital

С момента ликвидационного события 11 октября настроения на крипторынке заметно ухудшились. Массовые ликвидации контрактов и отток ликвидности вызвали цепную реакцию, и большинство участников рынка полагают, что сейчас мы находимся на поздней стадии бычьего рынка. Концепция «четырёхлетнего цикла», которая редко упоминалась в текущем цикле роста, вновь стала доминирующим нарративом, отражая высокую чувствительность инвесторов к вершине цикла и опасения по поводу потенциального медвежьего рынка.

На макроуровне продолжающееся сокращение баланса ФРС и изъятие ликвидности с TGA-счёта приводят к ужесточению глобальных финансовых условий, что стало важным фоном для недавнего падения криптоактивов. Однако, по тенденции видно, что ужесточение ликвидности достигло локального дна, и в дальнейшем, по мере замедления сокращения баланса ФРС и восстановления государственных расходов США, ожидается улучшение маржинальной ликвидности.

С точки зрения структуры рынка, несмотря на чистый отток из спотовых ETF, его масштабы контролируемы, а предложение стейблкоинов продолжает расти, что указывает на отсутствие системного ухода капитала с ончейна и сохраняющуюся устойчивость фундаментальных показателей рынка. После события 11 октября Bitcoin проявил относительную устойчивость к падению, в то время как волатильность альткоинов значительно возросла, что говорит о смещении капитала в сторону основных активов.

В целом, рынок сейчас находится на волатильной стадии позднего бычьего рынка: настроения пессимистичны, но ликвидность ещё не иссякла. Если макроэкономическая ликвидность улучшится, крипторынок может продолжить восходящий цикл; если же ликвидность останется ограниченной, это может ускорить переход к ранней фазе медвежьего рынка.

Обзор октября: серия рискованных событий

В целом, в октябре криптовалютный рынок после краткосрочного обновления локального максимума BTC столкнулся с паническим падением из-за события ликвидации 11 октября, и рыночные настроения резко ухудшились. Ожидания по поводу «Uptober» быстро сменились на крайне волатильный «Voltober». В октябре одновременно вспыхнули такие FUD-новости, как возобновление торговой войны между Китаем и США, масштабное событие ликвидации 11 октября, отвязка USDE, слухи о банкротстве маркет-мейкеров и риски кредитования региональных банков США, что в сочетании с истощением ликвидности сделало середину октября самым паническим периодом года.

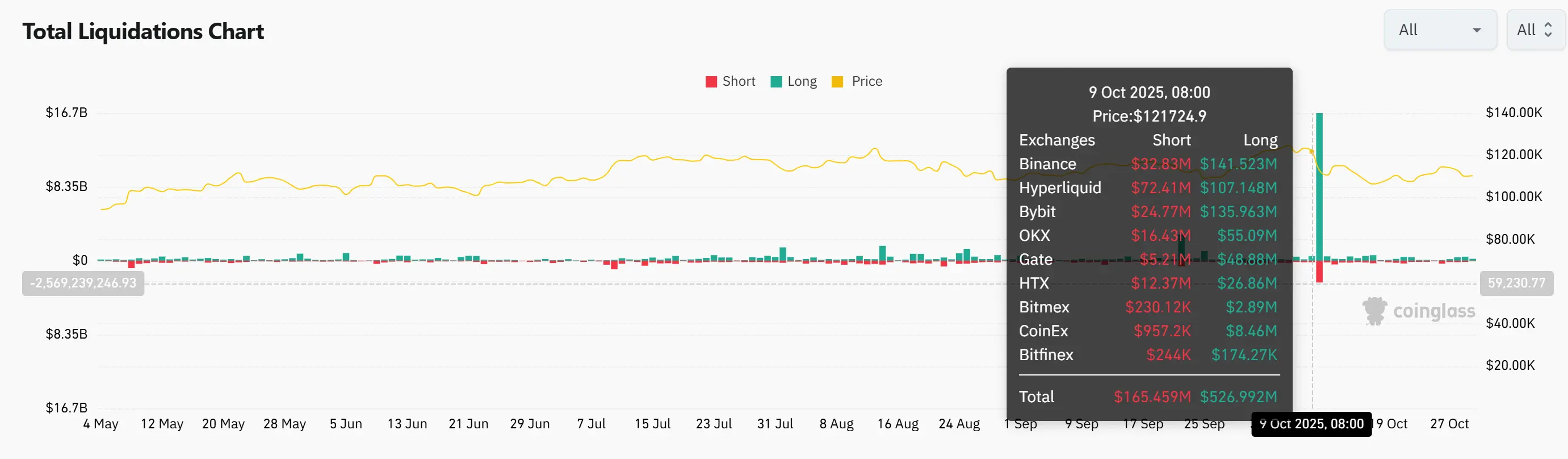

1. Событие ликвидации 11 октября

Событие ликвидации 11 октября стало крупнейшим в истории криптоиндустрии. В этот день было ликвидировано около 19 миллиардов долларов номинальной стоимости, более 1.6 миллиона счетов подверглись принудительной ликвидации. Поводом послужило заявление Трампа 10 октября о введении 100% пошлины на импорт товаров из Китая, что вызвало глобальную панику. На фоне усиления паники крипторынок резко обвалился: BTC за 30 минут упал почти на 13%, что вызвало цепную ликвидацию. Большинство маркет-мейкеров для снижения рисков вывели ликвидность, и рынок оказался в краткосрочном «вакууме ликвидности», альткоины обвалились, некоторые потеряли более 99% стоимости, а стейблкоин USDe временно отвязался. Затем был запущен механизм автоматического сокращения позиций (ADL), но на некоторых биржах возникла путаница с приоритетами и непрозрачность исполнения, из-за чего часть позиций была ликвидирована по нерациональным ценам.

В отличие от краха LUNA или банкротства FTX, это падение было вызвано системной уязвимостью контрактной торговли. В экстремальных условиях были полностью раскрыты ограничения маркет-мейкеров, механизмов ликвидации и моделей ликвидности. Масштаб ликвидаций значительно превысил второе по величине событие в истории, что нанесло сильный удар по доверию рынка, а альткоины пострадали в первую очередь. В краткосрочной перспективе капитал, вероятно, будет возвращаться к основным активам, таким как Bitcoin и Ethereum, а рынок альткоинов останется в упадке.

2. Слухи о банкротстве маркет-мейкеров

После события ликвидации 11 октября появились слухи о крупных убытках у ряда маркет-мейкеров, в частности, Wintermute. Одновременно USDE временно отвязался на Binance, что усилило панику и напомнило о цепной реакции краха LUNA в 2022 году и банкротства 3AC. Основатель Wintermute позже заявил, что текущая волна заражения рынка значительно ниже, чем в 2022 году, когда между институтами было сильное переплетение капитала, а сейчас риски изолированы лучше и системные угрозы заметно снижены. В этот раз основная масса ликвидаций пришлась на высокое кредитное плечо в альткоинах, основные монеты пострадали незначительно, но активы с малой капитализацией и рынок деривативов, вероятно, сохранят высокую волатильность.

Несмотря на то, что масштабы ликвидаций в 5-10 раз превысили крах LUNA, сообщений о банкротстве маркет-мейкеров или кредитных институтов пока нет. В целом, ключевые институты работают стабильно, однако инвесторам стоит быть осторожными с низкой ликвидностью и потенциальной экстремальной волатильностью на рынке альткоинов.

3. Отвязка USDE

Во время рыночной турбулентности 11 октября стейблкоин USDe на некоторых биржах (особенно Binance) временно упал до 0.65 доллара, что значительно ниже его привязки к 1 доллару, вызвав панику. Эмитент Ethena затем пояснил, что механизмы выпуска и выкупа работали нормально, коэффициент обеспечения протокола был в безопасности, и рисков неплатежеспособности не было.

Данная отвязка отличается по сути от краха UST в 2022 году: волатильность USDe была вызвана несоответствием ликвидности на биржах, а не сбоем механизма. На платформах DeFi, таких как Curve и Aave, цена USDe оставалась близкой к номиналу. В целом, это скорее стресс-тест ликвидности. В краткосрочной перспективе доверие инвесторов к новым стейблкоинам может быть подорвано, но если Ethena сохранит прозрачность и достаточное обеспечение, доверие рынка постепенно восстановится.

4. Риски банковского кредитования

В последнее время Zions Bancorp и Western Alliance столкнулись с проблемами кредитования и рисками по займам, что вызвало опасения по поводу качества активов региональных банков США. Zions списал около 50 миллионов долларов по двум подозрительным займам и дополнительно зарезервировал 10 миллионов; Western Alliance сообщил о проблемных кредитах на сумму около 198 миллионов долларов, связанных с Cantor Group V, из которых 30 миллионов уже зарезервированы. Заёмщики подозреваются в сокрытии залога и структурном мошенничестве с субкредитами.

Хотя новости вызвали волатильность на рынке, по масштабам и степени риска этот инцидент значительно уступает банковскому кризису Silicon Valley Bank в 2023 году. Проблемные кредиты Zions и Western Alliance составляют менее 1% их общего кредитного портфеля и даже ниже среднего уровня плохих долгов по банковской системе США. Это говорит о том, что речь идёт скорее о частных случаях, а не о системном кризисе ликвидности.

Ряд событий последней недели напоминает о прошлом медвежьем рынке, но при детальном рассмотрении видно, что нынешняя ситуация принципиально отличается от краха LUNA в 2022 году и банковского кризиса Silicon Valley Bank. Отвязка USDe и плохие кредиты региональных банков отражают скорее проблемы ликвидности на биржах и отдельные случаи мошенничества, а не полный крах протоколов или банковской системы. Ликвидации 11 октября действительно нанесли сильный удар, но ключевые маркет-мейкеры и базовая финансовая структура остаются стабильными, дальнейшее влияние ещё предстоит оценить. В целом, эта волна паники больше похожа на концентрированное проявление уязвимости рынка к кредитному плечу и ликвидности, а не на системный крах.

Далее мы рассмотрим, на какой стадии цикла мы находимся, по трём основным направлениям: ликвидность, рыночные настроения, макроэкономические события.

Макроэкономическая ликвидность: признаки дна

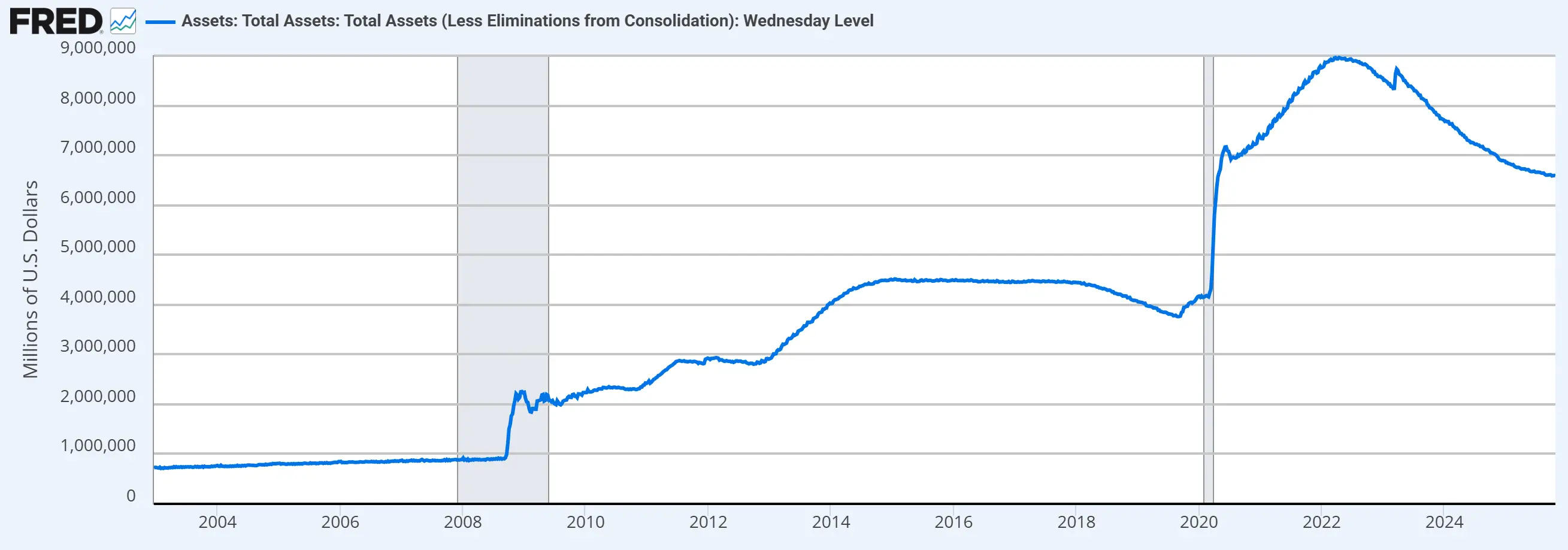

В настоящее время ФРС продолжает сокращать баланс, но темпы заметно снизились. С апреля этого года лимит ежемесячного выкупа казначейских облигаций снижен с 25 до 5 миллиардов долларов, лимит по MBS остался на уровне 35 миллиардов. 14 октября Пауэлл в Филадельфии отметил, что с 2022 года баланс ФРС уже сокращён примерно на 2.2 триллиона долларов и намекнул, что «в ближайшие месяцы сокращение баланса может быть почти завершено», то есть процесс может перейти в стабильную фазу раньше, чем ожидалось.

Кроме того, стратеги JPMorgan и Bank of America недавно предположили, что из-за ужесточения финансовых условий ФРС может объявить о прекращении сокращения баланса (около 6.6 триллиона долларов) уже на октябрьском заседании FOMC, что завершит процесс изъятия ликвидности с финансовых рынков. Это значительно раньше, чем ожидалось ранее (декабрь или начало следующего года).

В настоящее время баланс ФРС снизился от пика на 2.38 триллиона долларов. Нью-Йоркский ФРС, как операционный орган по управлению балансом, ранее прогнозировал, что в ходе сокращения баланса банковские резервы снизятся с текущих 3.6 триллиона до 2.5-3 триллионов долларов, а общий баланс — до 6-6.5 триллионов. Сейчас банковские резервы уже опустились до 2.93 триллиона, а баланс ФРС достиг границ этого диапазона.

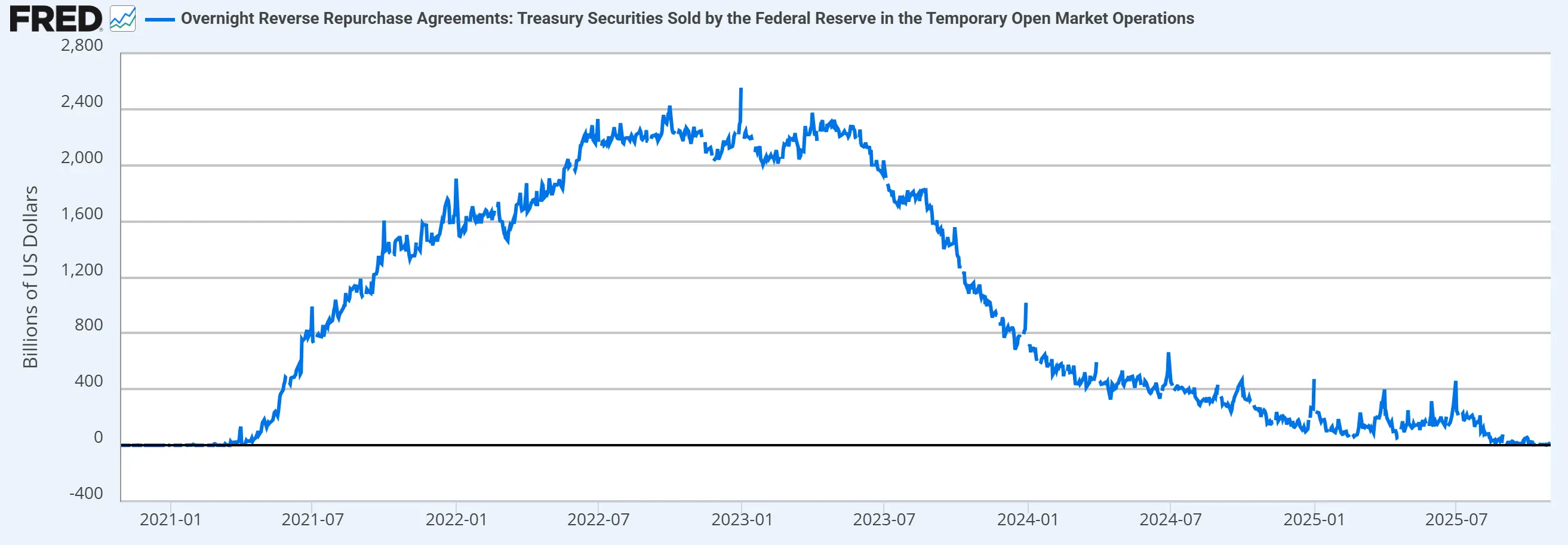

Инструмент обратного репо — это способ ФРС изымать ликвидность с рынка, управляя уровнем банковских резервов в тандеме с сокращением баланса. По данным видно, что с августа этого года инструмент обратного репо полностью исчерпан и больше не может высвобождать ликвидность.

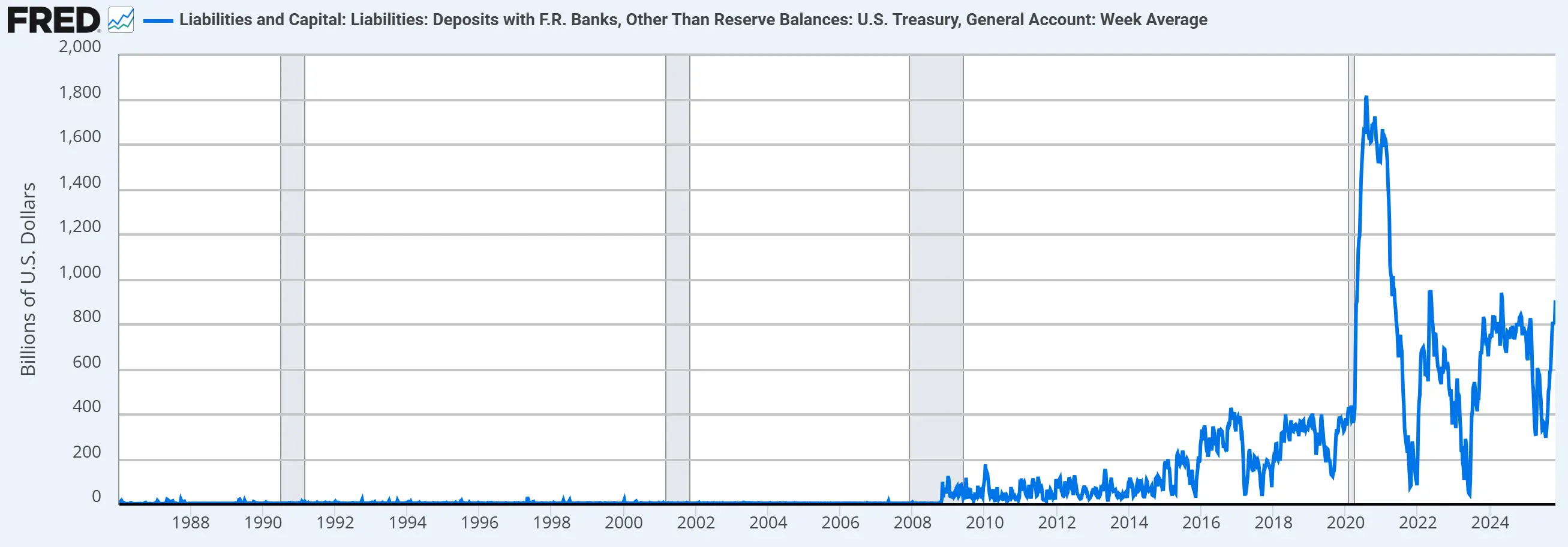

Счёт TGA — это «чековый счёт» Казначейства США в ФРС, используемый для управления ежедневными доходами и расходами федерального правительства. Регулируя баланс TGA, Казначейство может влиять на долларовую ликвидность на финансовых рынках. Хотя сейчас на TGA значительный остаток (после повышения лимита госдолга по закону «Большой и красивый» Казначейство увеличило денежные резервы, что можно рассматривать как изъятие ликвидности с рынка), закрытие правительства США замедлило процесс высвобождения ликвидности Казначейством.

В целом, макроэкономическая среда находится на дне ликвидности: сокращение баланса продолжается, обратное репо исчерпано, фискальная сторона ограничена из-за шатдауна правительства. Это стало важным фоном для недавней коррекции на крипторынке. Однако по мере завершения сокращения баланса и восстановления работы правительства общая ликвидность может начать расти. Вопрос в том, сможет ли капитал вновь вернуться в криптоэкосистему.

Ликвидность крипторынка: массового ухода капитала не наблюдается

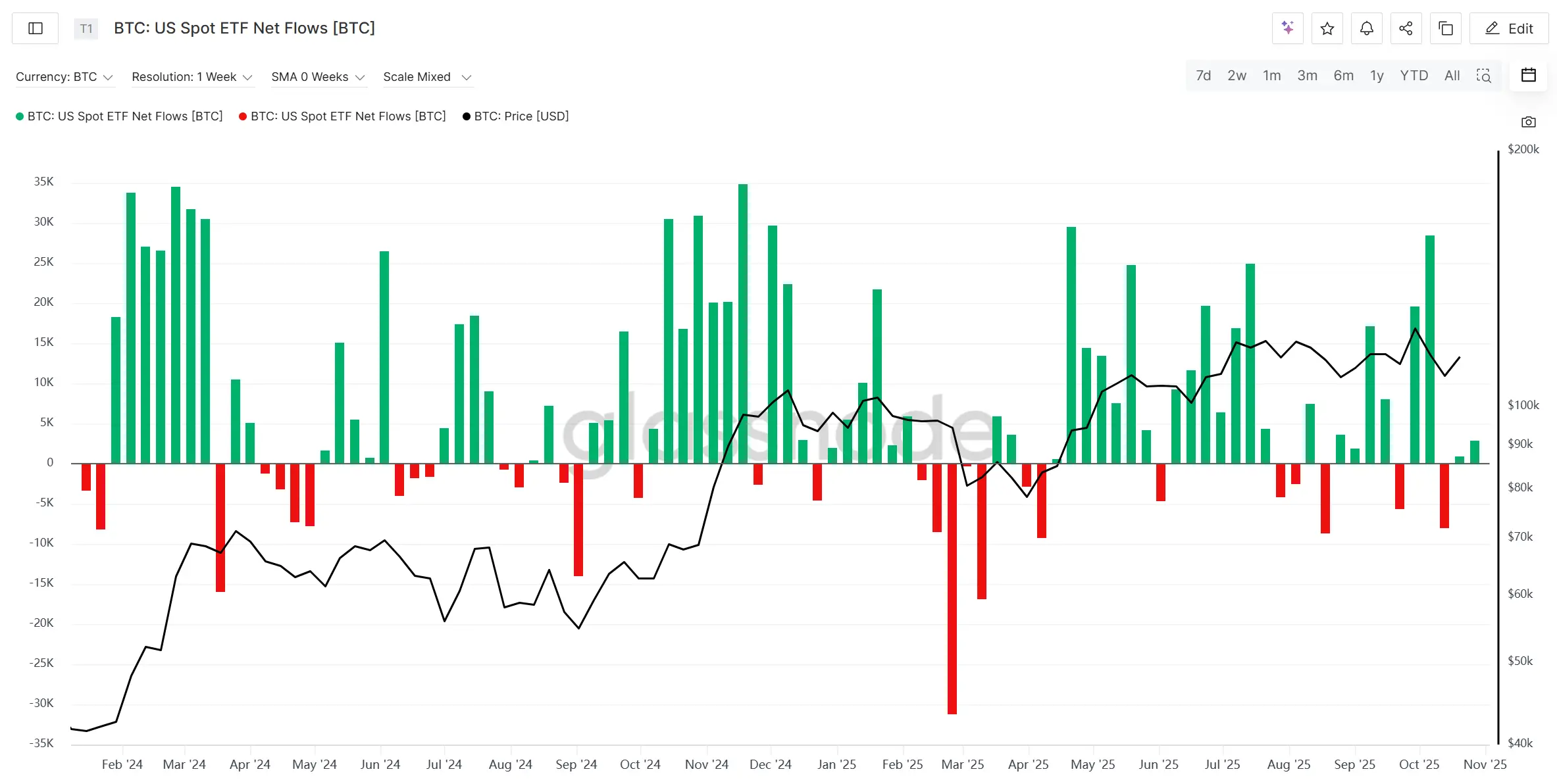

Сначала рассмотрим притоки и оттоки в спотовые ETF на BTC и ETH. В этом бычьем цикле они в определённой степени отражают движение ликвидности на крипторынке. После события ликвидации 11 октября спотовые ETF на BTC и ETH фиксировали чистый отток две недели подряд, но его масштабы ограничены и не свидетельствуют о системном уходе капитала.

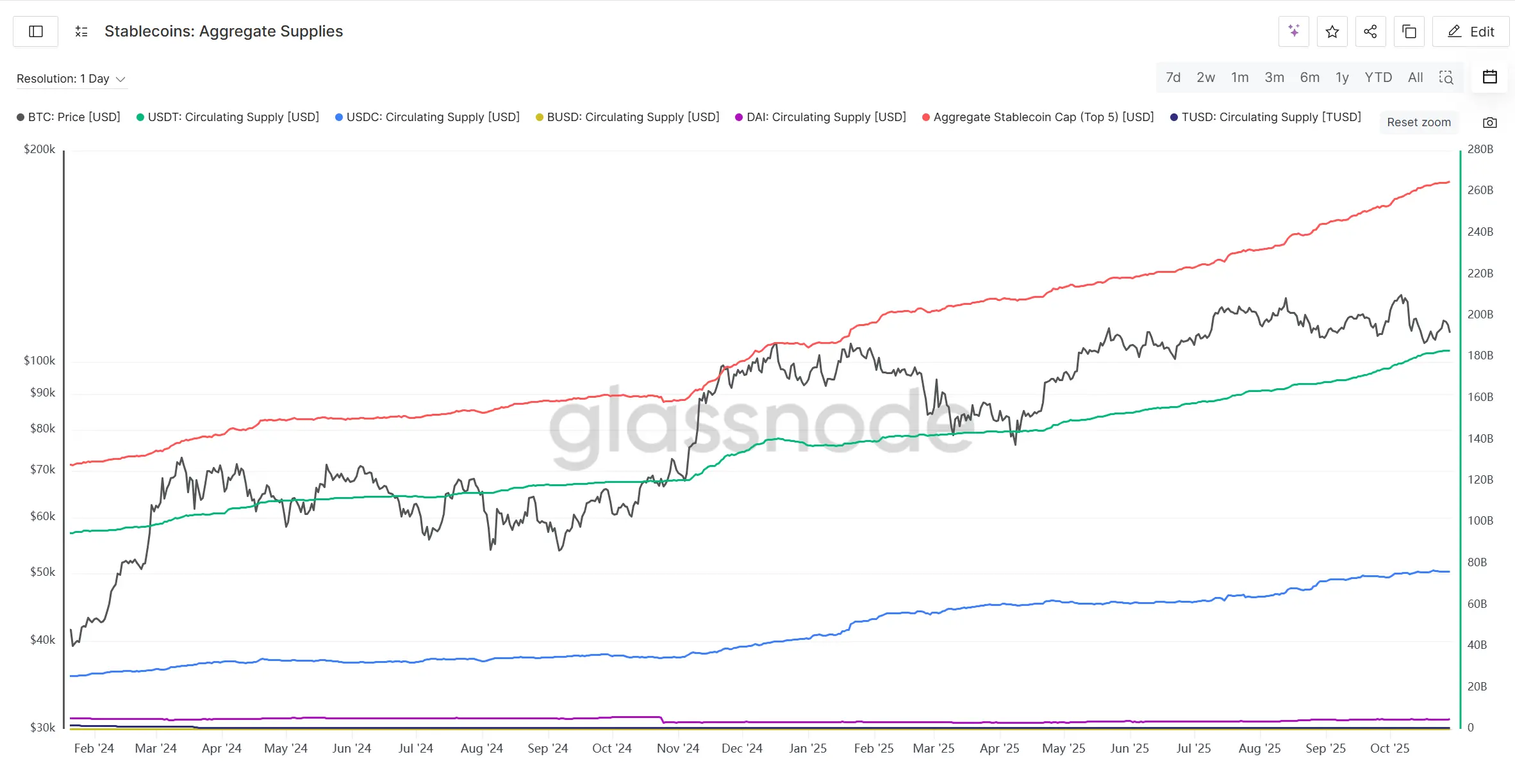

В то же время предложение основных стейблкоинов продолжает расти, а в фазе коррекции даже наблюдалось небольшое ускорение эмиссии, что говорит о продолжающемся росте ончейн-капитала и сохраняющейся потенциальной ликвидности.

В целом, недавнее падение крипторынка больше связано с ужесточением макроэкономической ликвидности, а не с внутренним истощением ликвидности рынка. Отток из спотовых ETF контролируем, предложение стейблкоинов стабильно растёт, что говорит об отсутствии панического ухода капитала. Текущая коррекция скорее краткосрочное возмущение, а не смена тренда. Если макроэкономическая ликвидность улучшится, у крипторынка сохраняется потенциал для восстановления и роста.

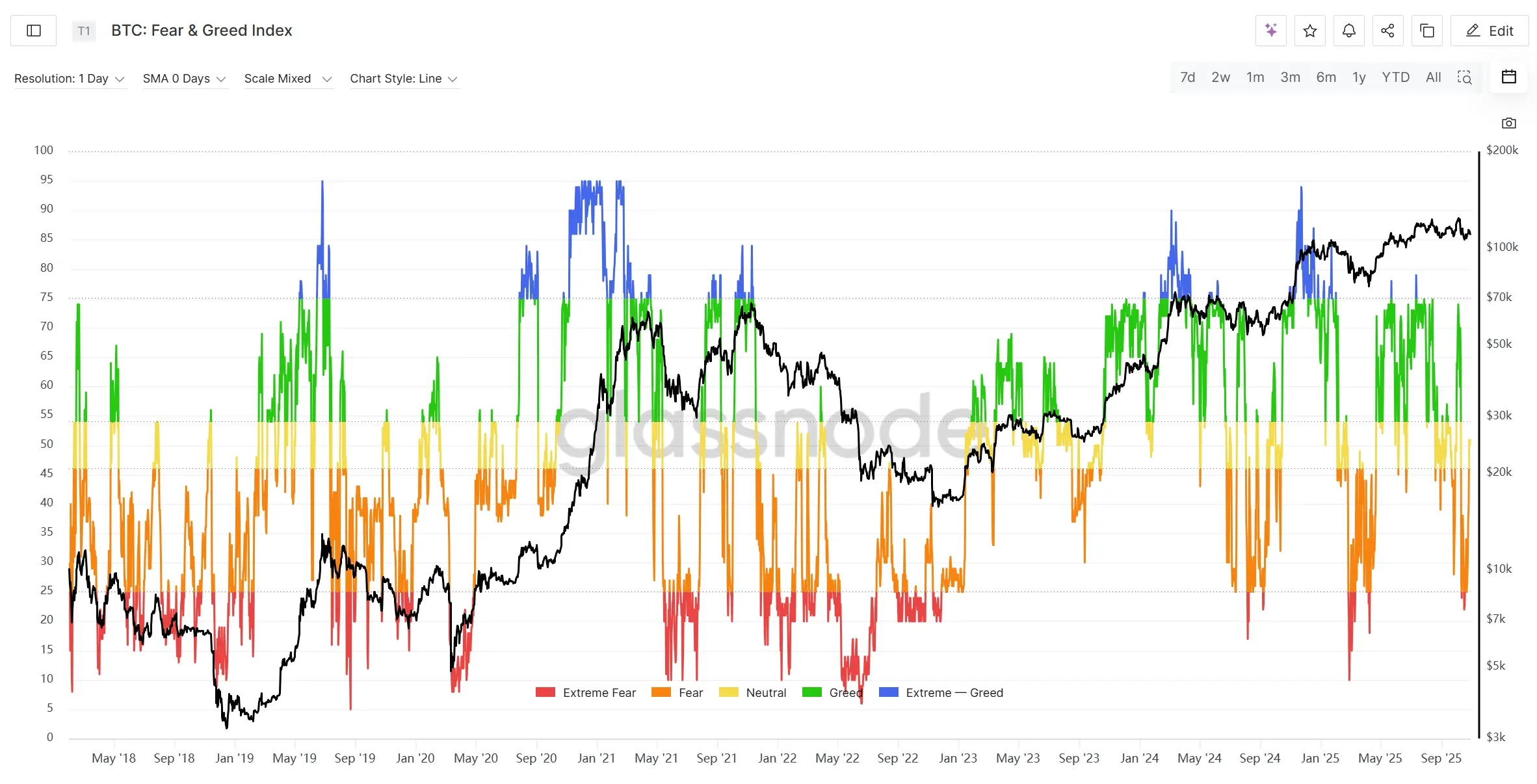

Рыночные настроения: возвращение пессимистичных нарративов и «теории циклов»

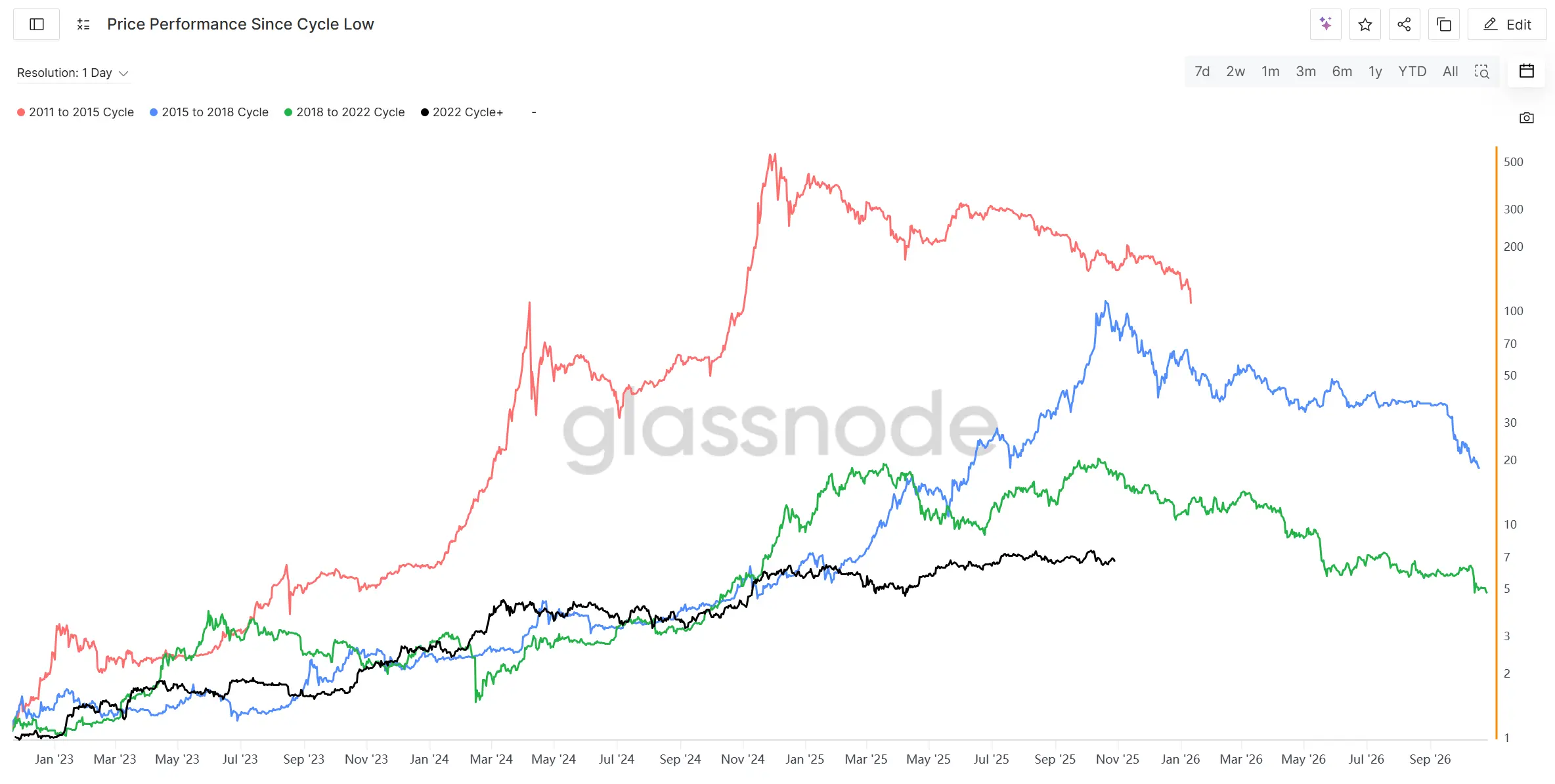

С момента ликвидационного события 11 октября настроения на крипторынке явно стали пессимистичными, а концепция четырёхлетнего цикла, редко обсуждавшаяся в этом бычьем цикле, вновь распространилась по всему рынку. Если посмотреть на динамику от медвежьих минимумов четырёхлетних циклов, сейчас мы находимся на уровне максимума цикла 2015–2018 и последнего максимума перед медвежьим рынком 2018–2022. Исторически это выглядит как обратный отсчёт до начала медвежьего рынка, а событие ликвидации 11 октября ускорило распространение паники по поводу его наступления.

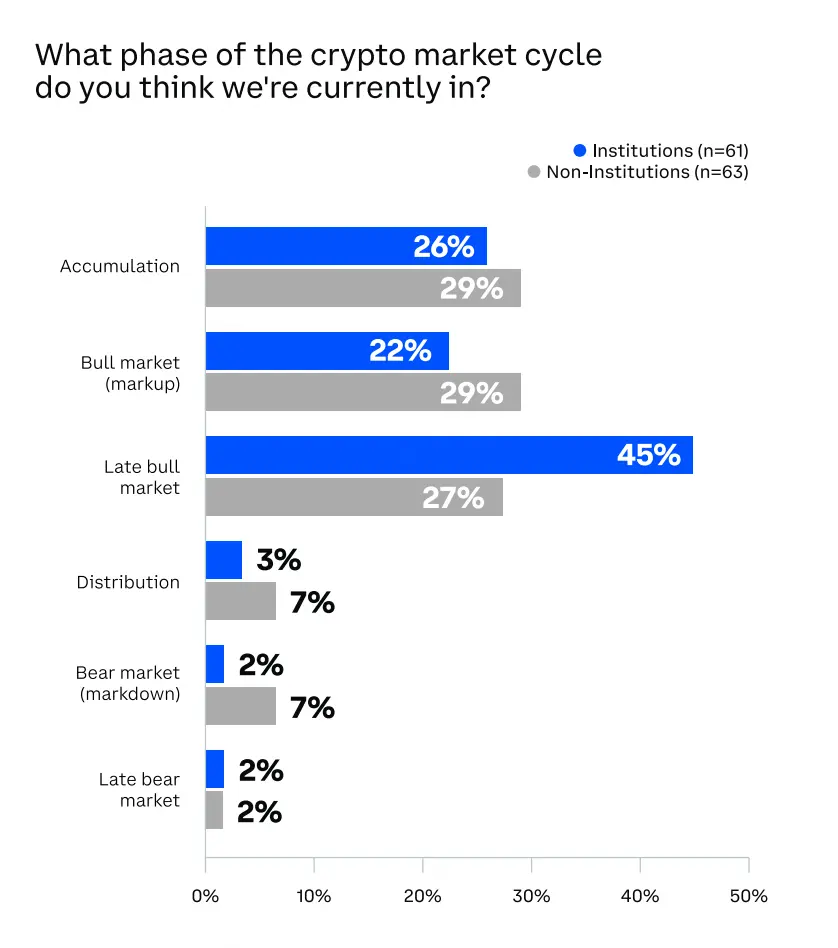

Согласно опросу Coinbase в конце сентября среди более 120 институциональных и розничных инвесторов, 45% институционалов считают, что рынок уже на поздней стадии бычьего цикла, а среди неинституциональных инвесторов этот показатель составляет 27%. После события ликвидации 11 октября доля таких ответов наверняка ещё выросла.

Кроме того, на деривативном рынке было ликвидировано длинных позиций на сумму более 20 миллиардов долларов, что привело к массовым принудительным ликвидациям и затруднило формирование восходящего тренда в краткосрочной перспективе. Индекс страха и жадности (Crypto Fear & Greed Index) после события 11 октября быстро упал в зону около 20 пунктов, что является локальным дном. Хотя цена BTC стабилизировалась, индекс остаётся на низком уровне, что говорит о крайне осторожных и даже панических настроениях, а значит, для восстановления потребуется время.

В целом, рыночные настроения всё больше склоняются к тому, что бычий рынок подходит к концу, а событие ликвидации 11 октября кратковременно погрузило рынок в состояние крайней паники. С точки зрения настроений, в краткосрочной перспективе рынок, вероятно, останется волатильным и склонным к снижению, а для восстановления ликвидности и доверия потребуется время. Если рынок не сможет обновить максимумы или рост быстро остановится, переход к медвежьему рынку вполне возможен. Однако если «бычий рынок продлится» или его структура будет отличаться от предыдущих циклов, то начало медвежьего рынка может быть более плавным и медленным.

Макроэкономические «чёрные лебеди»: рост неопределённости

1. Закрытие правительства США

С 1 октября 2025 года федеральное правительство США оказалось в состоянии шатдауна из-за бюджетного тупика, что стало вторым по продолжительности шатдауном в истории. Конгресс не смог принять временное бюджетное соглашение к началу нового финансового года, а предложения республиканцев в Сенате не набрали необходимых 60 голосов, переговоры по бюджету продолжаются. Если Конгресс и Белый дом не достигнут компромисса, шатдаун может продлиться до середины ноября, а дальнейшие переговоры будут сосредоточены на медицинских субсидиях, потолке госдолга и гарантиях зарплат.

Для крипторынка шатдаун правительства в краткосрочной перспективе означает снижение склонности к риску, а волатильность традиционного рынка может привести к частичному перетоку капитала в криптоактивы для хеджирования или спекуляций. Однако из-за высокого кредитного плеча и волатильности крипторынка, если рискованные активы будут массово распродаваться, криптоактивы также не останутся в стороне.

Из-за шатдауна публикация ряда экономических и трудовых данных откладывается, что может заставить ФРС сохранить текущий темп снижения ставок. FedWatch уже полностью учитывает ожидания снижения ставки на 50 базисных пунктов 29 октября. В сочетании с переходом ФРС к мягкой политике и слабостью рынка труда, ожидания двух снижений ставки по 50 пунктов до конца года усилились, что поддерживает рискованные активы, включая криптовалюты.

2. Торговая война между Китаем и США

С октября 2025 года отношения между Китаем и США вновь обострились, а тарифы и ограничения на экспорт технологий стали в центре внимания. Поводом стало объявление Китаем об ужесточении экспорта редкоземельных и стратегических минералов, что вызвало резкую реакцию США. Трамп затем объявил о введении с ноября пошлин до 100% на китайские товары и ограничил доступ китайских компаний к ключевым компонентам и ПО американской индустрии, что ознаменовало переход торговой войны от товаров к высокотехнологичному и стратегическому уровню. Глобальные рынки вновь обеспокоены перестройкой цепочек поставок и ростом инфляции. В последнее время стороны несколько смягчили риторику: Трамп и его министр финансов заявили, что высокие тарифы неустойчивы, отношения между Китаем и США сохраняют потенциал для сотрудничества, и они не хотят экономического разрыва. Известно, что представители обеих стран уже ведут переговоры в Малайзии. 1 ноября станет ключевой датой: кроме вступления тарифов в силу, на саммите APEC может состояться встреча лидеров двух стран, что может изменить ситуацию.

В целом, тарифный конфликт между Китаем и США остаётся главным фактором неопределённости для глобальных финансовых и крипторынков и был непосредственным триггером падения 11 октября. За дальнейшим развитием ситуации нужно внимательно следить.

Выводы

В целом, октябрь стал самым волатильным и эмоционально переломным месяцем текущего бычьего рынка.

На макроуровне продолжающееся сокращение баланса ФРС и изъятие ликвидности с TGA-счёта привели глобальный рынок к дну по ликвидности. Однако по мере замедления сокращения баланса и восстановления работы правительства ожидается улучшение маржинальной ликвидности, а долгосрочный тренд по-прежнему склоняется к смягчению.

Внутри крипторынка, несмотря на чистый отток из ETF, его масштабы ограничены, а предложение стейблкоинов продолжает расти, что говорит о накоплении ончейн-капитала. Bitcoin в крупнейшем в истории событии ликвидации потерял лишь около 17%, продемонстрировав устойчивость как основной актив. В то же время ликвидность и волатильность альткоинов остаются уязвимыми, и в дальнейшем возможны частые экстремальные движения.

С точки зрения настроений, обсуждение «конца бычьего рынка» быстро набирает обороты, а логика четырёхлетнего цикла вновь становится актуальной. Если ликвидность не вернётся, крипторынок может вернуться к традиционному циклу и перейти к волатильности на вершине или даже к ранней фазе медвежьего рынка. Однако если ФРС завершит сокращение баланса раньше и ликвидность вернётся, у крипторынка есть шанс продлить бычий цикл.

Общий вывод: Сейчас рынок находится на стадии волатильной коррекции в конце бычьего рынка. Макроэкономическая ликвидность достигла дна, но ещё не начала восстанавливаться, системные риски не устранены, но Bitcoin демонстрирует высокую устойчивость. Дальнейшая динамика будет зависеть от скорости восстановления ликвидности и доверия рынка. Стратегически рекомендуется сохранять высокую долю в основных активах (BTC, ETH), ограничивать риски по альткоинам и следить за макроэкономическими сигналами разворота и эволюцией потенциальных системных рисков.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Биткоин застрял ниже $90K, трейдеры следят за поддержкой на $86K, сообщает Michaël van de Poppe

Голосовой помощник Amazon Alexa+ теперь работает с Angi, Expedia, Square и Yelp

Aster DEX выкупает токены на 140 миллионов долларов, но цены остаются на месте — почему?