Почему bitcoin может расти только после открытия правительства США?

Является ли шатдаун правительства США причиной падения мировых финансовых рынков?

Официально начался рекордный 36-й день шатдауна правительства США.

За последние два дня мировые финансовые рынки резко упали. Nasdaq, bitcoin, технологические акции, индекс Nikkei, а также даже защитные активы, такие как американские гособлигации и золото, не избежали падения.

Паника на рынке распространяется, а политики в Вашингтоне продолжают спорить о бюджете. Есть ли связь между шатдауном правительства США и падением мировых финансовых рынков? Ответ начинает проясняться.

Это не обычная коррекция рынка, а кризис ликвидности, спровоцированный шатдауном правительства. Когда государственные расходы заморожены, сотни миллиардов долларов блокируются на счетах Министерства финансов и не поступают на рынок, кровообращение финансовой системы оказывается перерезанным.

«Чёрная дыра» Министерства финансов

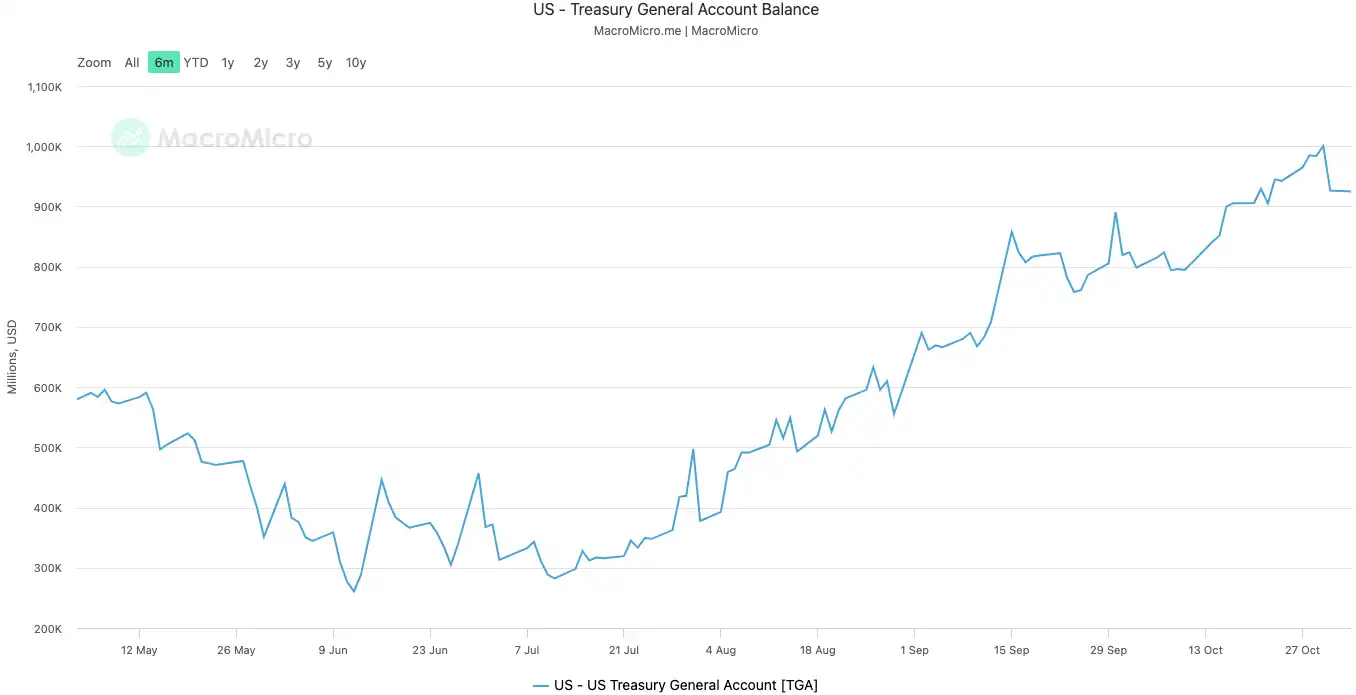

Общий счет Министерства финансов США (Treasury General Account, TGA) — это центральный расчетный счет правительства США в Федеральной резервной системе. Все федеральные доходы, будь то налоги или средства от выпуска гособлигаций, поступают на этот счет.

И все государственные расходы, от зарплат чиновников до оборонных затрат, также списываются с этого счета.

В нормальных условиях TGA функционирует как транзитный пункт для средств, поддерживая динамическое равновесие. Министерство финансов получает деньги и быстро их тратит, средства поступают в частную финансовую систему, превращаясь в резервы банков и обеспечивая ликвидность рынку.

Шатдаун правительства нарушил этот цикл. Министерство финансов продолжает собирать деньги через налоги и выпуск облигаций, баланс TGA растет. Но из-за отсутствия утвержденного бюджета Конгрессом большинство ведомств закрыто, и Минфин не может тратить средства по плану. TGA превращается в финансовую чёрную дыру, куда деньги только поступают, но не выходят.

С начала шатдауна 10 октября 2025 года баланс TGA вырос примерно с 800 миллиардов долларов до более 1 триллиона долларов к 30 октября (UTC+8). За 20 дней более 200 миллиардов долларов были изъяты с рынка и заперты в сейфах ФРС.

Баланс TGA правительства США | Источник: MicroMacro

Аналитики отмечают, что шатдаун правительства за месяц изъял с рынка почти 700 миллиардов долларов ликвидности. Такой эффект сопоставим с несколькими раундами повышения ставок ФРС или ускоренным количественным ужесточением.

Когда резервы банковской системы массово поглощаются TGA, способность и желание банков выдавать кредиты резко падают, а стоимость денег на рынке взлетает.

Первыми ощущают «холод» те активы, которые наиболее чувствительны к ликвидности. Криптовалютный рынок 11 октября (UTC+8), на второй день после шатдауна, обвалился, объем ликвидаций достиг почти 20 миллиардов долларов. На этой неделе пошатнулись и технологические акции: индекс Nasdaq во вторник упал на 1,7%, Meta и Microsoft резко снизились после публикации отчетности.

Падение мировых финансовых рынков — самое наглядное проявление этого скрытого ужесточения.

Система «в лихорадке»

TGA — это «болезнь», вызывающая кризис ликвидности, а взлетевшие ставки овернайт — самый явный симптом «лихорадки» финансовой системы.

Рынок овернайт — место, где банки одалживают друг другу краткосрочные средства, это капилляры всей финансовой системы, а его ставка — самый честный индикатор «тугости» денег между банками. Когда ликвидности достаточно, банки легко одалживают друг другу, ставка стабильна. Когда ликвидность иссякает, банки начинают испытывать нехватку средств и готовы платить дороже за ночные займы.

Два ключевых индикатора ясно показывают, насколько серьезна эта лихорадка:

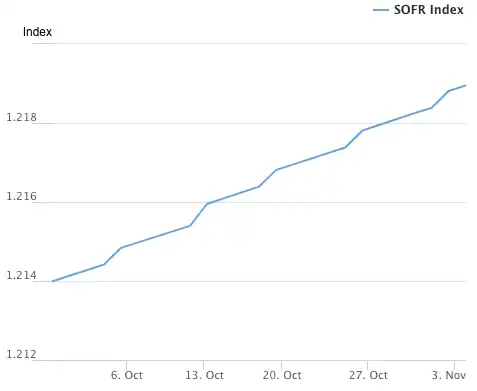

Первый — SOFR (Secured Overnight Financing Rate). 31 октября (UTC+8) SOFR взлетела до 4,22%, показав самый большой дневной рост за год.

Это не только выше верхней границы целевого диапазона федеральной ставки ФРС (4,00%), но и на 32 базисных пункта выше эффективной ставки ФРС — максимум с марта 2020 года, когда был рыночный кризис. Фактическая стоимость заимствований на межбанковском рынке вышла из-под контроля и значительно превысила ставку центрального банка.

Индекс SOFR | Источник: Federal Reserve Bank of New York

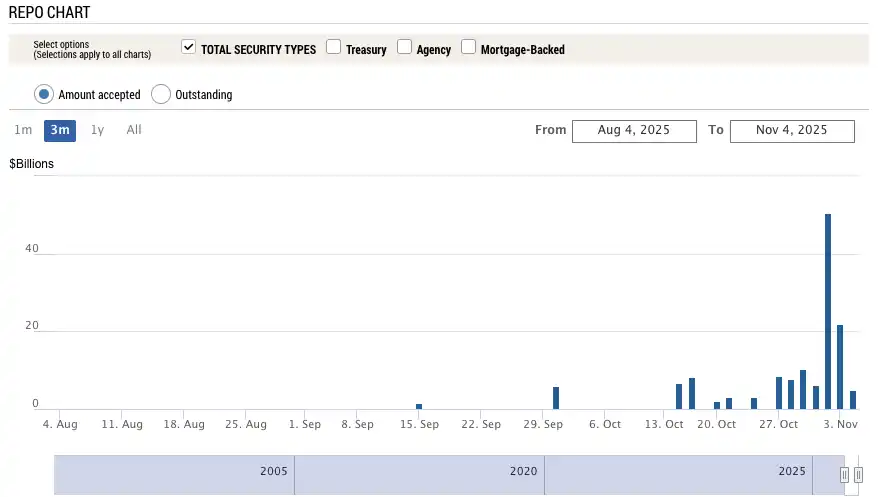

Второй, еще более впечатляющий показатель — объем использования SRF (Standing Repo Facility) ФРС. SRF — это инструмент экстренной ликвидности для банков: если банк не может занять деньги на рынке, он может заложить высококлассные облигации в ФРС и получить наличные.

31 октября (UTC+8) объем использования SRF взлетел до 50,35 миллиардов долларов — максимум с марта 2020 года, когда был кризис из-за пандемии. Банковская система оказалась в острой нехватке долларов и вынуждена обращаться к последнему окну помощи ФРС.

Использование SRF | Источник: Federal Reserve Bank of New York

Лихорадка финансовой системы передает давление на слабые звенья реальной экономики, взрывая давно назревшие долговые мины. Сейчас самые опасные сферы — коммерческая недвижимость и автокредиты.

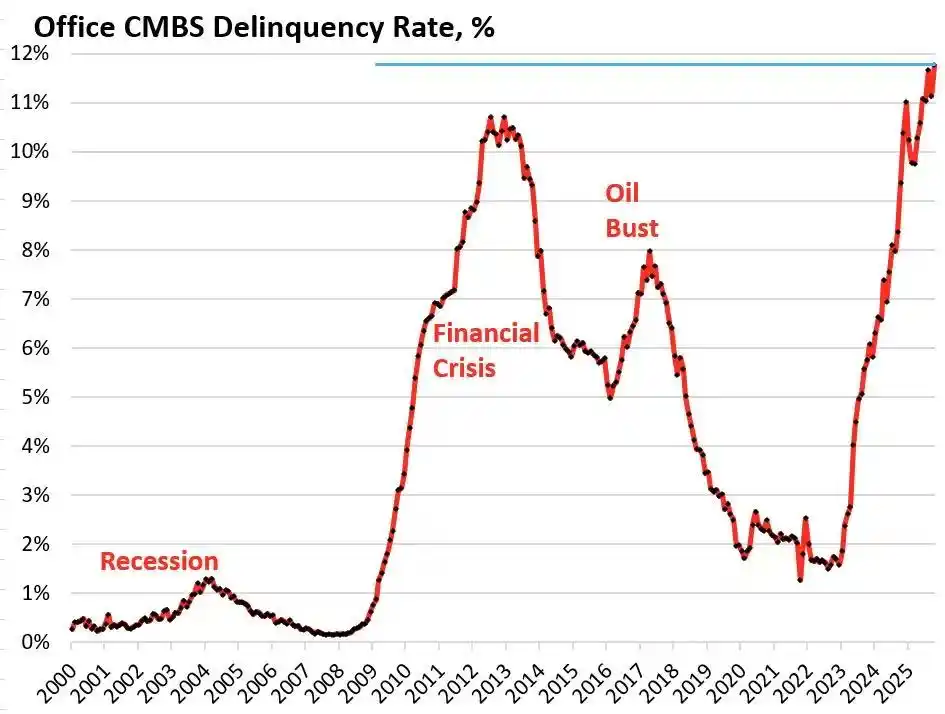

По данным исследовательской компании Trepp, уровень дефолтов по секьюритизированным коммерческим ипотечным ценным бумагам (CMBS) на офисные здания в США в октябре 2025 года достиг 11,8% (UTC+8), что не только рекордно, но и выше пика 2008 года (10,3%). За три года этот показатель вырос почти в 10 раз — с 1,8%.

Уровень дефолтов по CMBS на офисные здания в США | Источник: Wolf Street

Bravern Office Commons в Белвью, штат Вашингтон — типичный пример. Это офисное здание, полностью арендованное Microsoft, в 2020 году оценивалось в 605 миллионов долларов, а после ухода Microsoft стоимость упала на 56% до 268 миллионов долларов, и объект уже находится в процедуре дефолта.

Этот самый тяжелый с 2008 года кризис коммерческой недвижимости распространяет системные риски через региональные банки, инвестиционные фонды недвижимости (REITs) и пенсионные фонды на всю финансовую систему.

На стороне потребителей тревожный сигнал поступает и с рынка автокредитования. Средняя цена нового автомобиля превысила 50 000 долларов, субстандартные заемщики сталкиваются со ставками 18-20%, и волна дефолтов уже началась. По состоянию на сентябрь 2025 года (UTC+8) уровень дефолтов по субстандартным автокредитам достиг почти 10%, а общая просрочка по автокредитам за последние 15 лет выросла более чем на 50%.

Тем временем рост цен на энергоносители становится еще одной соломинкой, ломающей спины многих семей. На фоне высокой инфляции рост тарифов на электроэнергию особенно болезнен. С начала 2025 года средний счет за электричество для американских семей вырос более чем на 11%.

Во Флориде 63-летний инвалид-колясочник Al Salvi ежемесячно платит за электричество почти 500 долларов. «Теперь нам приходится выбирать между оплатой электричества и покупкой лекарств», — с горечью сказал он в интервью NPR в октябре (UTC+8).

Этот энергетический кризис, вызванный старением электросетей, резким ростом спроса на электроэнергию со стороны AI и другими структурными проблемами, накладывается на проблемы с долгами и ставками, подталкивая обычные американские семьи к финансовому краху.

От скрытого ужесточения через TGA до «лихорадки» ставок овернайт, от долгов по коммерческой недвижимости до автокредитов — вырисовывается четкая цепочка передачи кризиса. Политический тупик в Вашингтоне стал спусковым крючком, который взорвал давно существующие структурные слабости экономики США.

«Ухудшение» на рынке труда

Более глубокий кризис также зреет на рынке труда: шатдаун правительства США не только высосал ликвидность с рынка, но и лишил ФРС самого важного ориентира для денежно-кредитной политики — экономических данных.

До окончания тупика публикация ключевых официальных экономических данных, включая ежемесячные отчеты по занятости и инфляции CPI, будет приостановлена. Это означает, что на критическом поворотном моменте экономики ФРС будет принимать решения без самых авторитетных ориентиров.

В условиях вакуума данных рынок вынужден обращать внимание на альтернативные данные частного сектора. Согласно опубликованным 1 октября (UTC+8) данным ADP за сентябрь (так называемый «малый non-farm»), занятость в частном секторе США сократилась на 32 000 человек — впервые с пандемии этот показатель падает два месяца подряд.

Занятость по данным ADP в США с октября 2023 по сентябрь 2025 | Источник: MicroMacro

А в последних официальных данных по занятости за август, опубликованных перед шатдауном, было создано всего 22 000 новых рабочих мест (UTC+8), а исторические данные были пересмотрены вниз на 911 000 рабочих мест.

В период восстановления после пандемии ежемесячный прирост рабочих мест в США обычно составлял 200-300 тысяч. Сейчас он резко упал до 20 тысяч, а иногда и уходит в минус, что говорит о стагнации или даже сокращении рынка труда. Еще больше беспокоит то, что значительная пересмотрка исторических данных указывает на то, что рынок труда за последний год был гораздо слабее, чем сообщалось официально.

На заседании 31 октября (UTC+8) ФРС хоть и снизила ставку на 25 базисных пунктов, но формулировки в заявлении изменились с прежнего «рынок труда устойчив» на «риски для занятости продолжают расти». Президент ФРБ Атланты Bostic после заседания прямо предупредил, что риски для занятости с августа неуклонно растут.

Эти формулировки показывают, что обеспокоенность ФРС состоянием рынка труда усиливается, и реальность подтверждает эти опасения. Amazon объявила о сокращении тысяч сотрудников, UPS урезает управленческие должности, а некогда стабильный рынок труда с принципом «не нанимать, не увольнять» (no hire, no fire) переходит к волне увольнений. После массовых сокращений в технологическом секторе в 2023-2024 годах, в 2025 году найм практически остановился. О сокращениях сообщают также розничная торговля, логистика, финансовые услуги и другие отрасли.

Исторический опыт неоднократно доказывал: резкий рост безработицы часто предвещает рецессию. Когда рынок труда переходит от роста к сокращению, начинается волна увольнений, рушится доверие потребителей — и за этим обычно следует экономический спад. Если нынешняя тенденция ухудшения занятости сохранится, экономику США может ждать системный риск, более серьезный, чем кризис ликвидности, — рецессия.

Как трейдеры оценивают перспективы?

Как долго продлится этот кризис ликвидности? Мнения трейдеров разделились: они в целом признают текущую ситуацию с ужесточением ликвидности, но по поводу макроэкономических перспектив на ближайшие полгода расходятся.

Пессимисты, такие как Mott Capital Management, считают, что рынок сталкивается с шоком ликвидности, сравнимым с концом 2018 года. Банковские резервы опустились до опасного уровня, ситуация очень похожа на ту, что была во время турбулентности из-за сокращения баланса ФРС в 2018 году. Пока шатдаун продолжается и TGA продолжает поглощать ликвидность, боль на рынке не закончится. Единственная надежда — квартальное объявление о рефинансировании (QRA) Минфина 2 ноября (UTC+8). Если Минфин решит снизить целевой баланс TGA, на рынок может быть выпущено более 150 миллиардов долларов ликвидности. Но если цель останется прежней или будет увеличена, рыночная «зима» затянется.

Оптимисты, такие как известный макроаналитик Raoul Pal, выдвигают теорию «окна боли». Он признает, что сейчас рынок переживает болезненное окно ужесточения ликвидности, но уверен, что за ним последует поток ликвидности. В течение следующих 12 месяцев (UTC+8) правительству США предстоит рефинансировать до 10 триллионов долларов долга, что вынудит его обеспечить стабильность и ликвидность рынка.

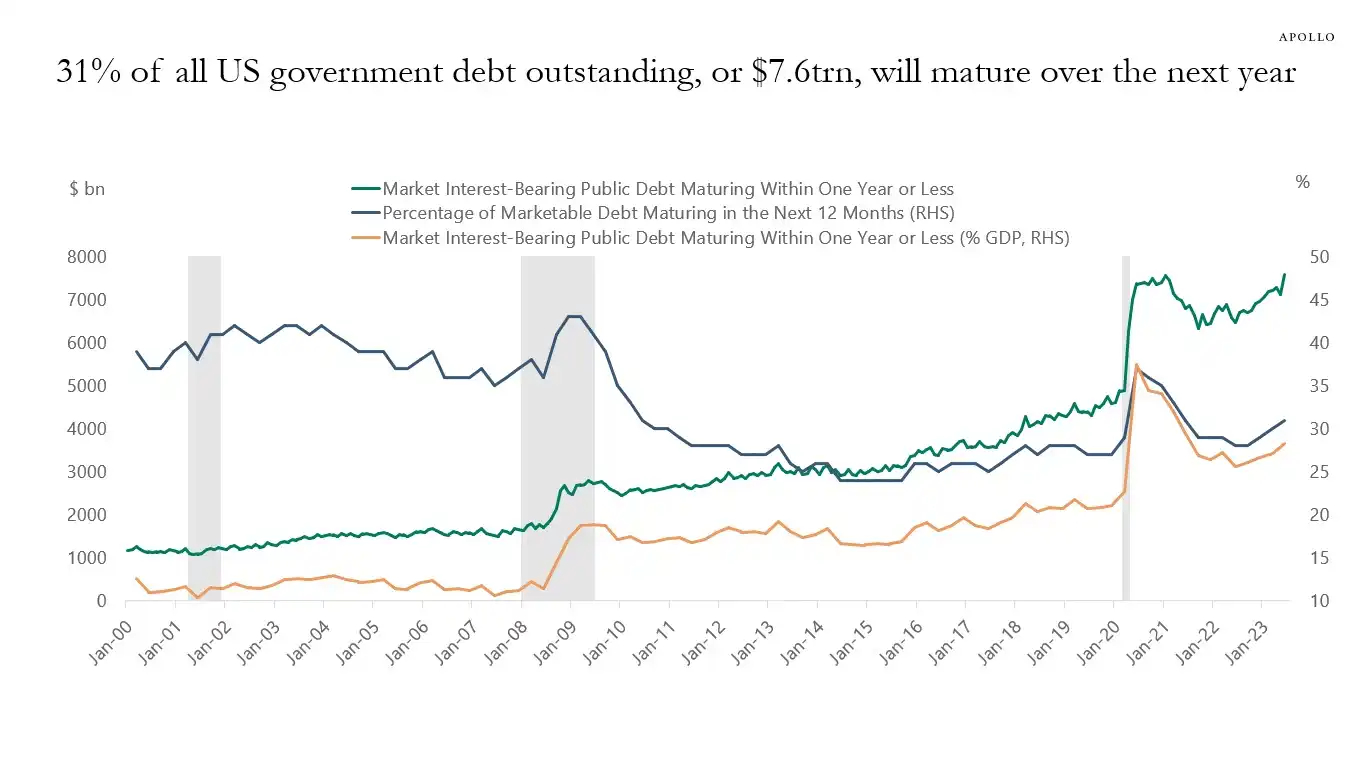

31% государственного долга США (около 7 триллионов долларов) погасится в течение следующего года, а с учетом нового выпуска общий объем может достичь 10 триллионов долларов | Источник: Apollo Academy

Как только шатдаун закончится, сотни миллиардов долларов отложенных государственных расходов хлынут на рынок, количественное ужесточение (QT) ФРС технически завершится, а возможно, и сменится на обратное.

В преддверии промежуточных выборов 2026 года правительство США будет стимулировать экономику любой ценой — снижая ставки, ослабляя банковское регулирование, принимая законы о криптовалютах и т.д. На фоне продолжающегося расширения ликвидности в Китае и Японии мир ждет новый раунд «разлива» ликвидности. Текущая коррекция — лишь встряска в бычьем рынке, а правильная стратегия — покупать на спадах.

Крупные институты, такие как Goldman Sachs и Citi, занимают относительно нейтральную позицию. Они в целом ожидают, что шатдаун закончится в течение одной-двух недель. Как только тупик будет преодолен, огромные суммы, заблокированные в TGA, быстро поступят на рынок, ослабив давление на ликвидность. Но долгосрочные перспективы зависят от объявлений Минфина по QRA и дальнейшей политики ФРС.

История, кажется, повторяется снова и снова. Будь то паника из-за сокращения баланса в 2018 году или кризис репо в сентябре 2019 года, все заканчивалось капитуляцией ФРС и новым вливанием ликвидности. И на этот раз, столкнувшись с политическим тупиком и экономическими рисками, политики снова оказались на знакомом перекрестке.

В краткосрочной перспективе судьба рынка зависит от решений политиков в Вашингтоне. Но в долгосрочной перспективе мировая экономика, похоже, уже застряла в цикле «долг — разлив ликвидности — пузырь».

Этот кризис, неожиданно спровоцированный шатдауном правительства, может быть лишь прелюдией к следующей, еще более масштабной волне ликвидности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum теряет прибыль 2025 года: направится ли цена ETH к $2,2K?

Отскок цены Bitcoin остановился на $103K, при этом 30% предложения BTC находится "под водой"

Медвежий рынок Bitcoin подтверждён: обратите внимание на следующие уровни цены BTC

RedStone запускает HyperStone oracle для поддержки permissionless рынков на Hyperliquid

RedStone запустила HyperStone — новый оракул, поддерживающий HIP-3 framework от Hyperliquid для permissionless perpetual markets. По заявлению протокола, разработчики теперь могут запускать пользовательские perpetuals с использованием институциональных источников данных.