Автор: Ray Dalio

Перевод: Golden Ten Data

5 ноября по местному времени основатель Bridgewater Associates Далио опубликовал пост в социальных сетях, ниже приводятся его взгляды:

Вы заметили, что ФРС объявила о прекращении количественного ужесточения (QT) и начале количественного смягчения (QE)?

Хотя это описывается как «техническая операция», в любом случае это шаг в сторону смягчения. Это один из индикаторов, которые я (Далио) использую для отслеживания динамики «Большого долгового цикла», описанного в моей предыдущей книге, и за которым нужно внимательно следить. Как сказал председатель Powell: «...В какой-то момент вы захотите, чтобы резервы начали постепенно расти, чтобы идти в ногу с масштабом банковской системы и экономики. Поэтому в какой-то момент мы увеличим резервы...» Сколько они увеличат — это будет ключевым моментом для наблюдения.

Учитывая, что одна из задач ФРС — контролировать «размер банковской системы» во время пузырей, нам придётся внимательно следить за этим, одновременно наблюдая, с какой скоростью она реализует смягчение через снижение ставок в условиях зарождающихся пузырей. Более конкретно, если баланс начнёт значительно расширяться, одновременно со снижением ставок и при большом фискальном дефиците, то, по нашему мнению, это будет классическое взаимодействие денежно-кредитной и фискальной политики между ФРС и Министерством финансов, приводящее к монетизации государственного долга.

Если при этом частное кредитование и кредитование на рынках капитала остаются сильными, акции обновляют максимумы, кредитные спрэды близки к минимумам, уровень безработицы близок к минимуму, инфляция выше целевого уровня, а акции искусственного интеллекта (AI) находятся в пузыре (по моим индикаторам пузыря, это действительно так), то, по моему мнению, это выглядит так, как будто ФРС стимулирует пузырь.

Учитывая, что нынешнее правительство и многие другие считают, что ограничения должны быть значительно снижены, чтобы можно было проводить денежно-кредитную и фискальную политику по принципу «всё ради роста», и принимая во внимание надвигающиеся огромные дефициты/долги/проблемы спроса и предложения облигаций, если я подозреваю, что это не просто технический вопрос, как заявлено, это вполне объяснимо.

Хотя я понимаю, что ФРС будет очень внимательно следить за рисками на денежном рынке, что означает склонность ставить стабильность рынка выше активной борьбы с инфляцией, особенно в текущей политической обстановке, но в то же время, станет ли это полноценным и классическим стимулирующим количественным смягчением (с крупномасштабными чистыми покупками), ещё предстоит увидеть.

В этот момент мы не должны игнорировать тот факт, что когда предложение казначейских облигаций США превышает спрос, а ФРС «печатает деньги» и покупает облигации, в то время как Министерство финансов сокращает сроки размещаемого долга, чтобы компенсировать недостаток спроса на долгосрочные облигации, всё это — классическая динамика поздней стадии «Большого долгового цикла». Хотя я подробно объяснил механизм работы этого процесса в своей книге «Как рушатся страны: большие циклы», здесь я хочу отметить, что этот классический этап приближается в текущем долговом цикле, и кратко напомнить его механизм.

Я стремлюсь делиться своими размышлениями о рыночных механизмах и показывать, что происходит, чтобы обучать, как если бы я учил ловить рыбу, делясь своими мыслями и указывая на происходящее, а остальное оставляю вам, потому что это принесёт вам больше пользы и избавит меня от роли вашего инвестиционного советника, что для меня предпочтительнее. Вот как я вижу механизм работы:

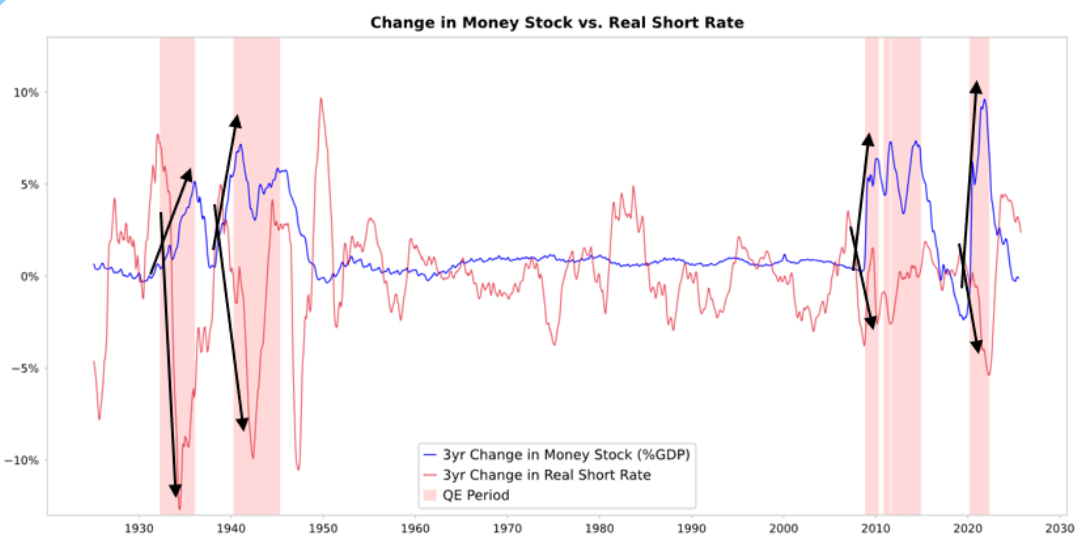

Когда ФРС и/или другие центральные банки покупают облигации, они создают ликвидность и снижают реальные процентные ставки, как показано на графике ниже. Дальнейшее развитие событий зависит от того, куда направляется ликвидность.

Сравнение изменений денежной массы и краткосрочных реальных ставок

Если ликвидность остаётся в финансовых активах, она повышает их цены и снижает реальную доходность, что приводит к расширению мультипликаторов P/E, сужению риск-премий, росту золота и формированию «инфляции финансовых активов». Это приносит выгоду держателям финансовых активов по сравнению с теми, кто их не имеет, тем самым увеличивая разрыв между богатыми и бедными.

Обычно часть этой ликвидности просачивается на рынки товаров, услуг и труда, повышая инфляцию. В нынешних условиях, когда автоматизация заменяет рабочую силу, степень этого эффекта, похоже, ниже обычного. Если вызванная этим инфляция достаточно высока, это может привести к росту номинальных ставок, чтобы компенсировать снижение реальных ставок, что навредит облигациям и акциям как в номинальном, так и в реальном выражении.

Механизм работы: количественное смягчение через относительные цены

Как я объясняю в своей книге «Как рушатся страны: большие циклы», все финансовые потоки и рыночные изменения движимы относительной, а не абсолютной привлекательностью, и это объяснение более полно, чем я могу привести здесь.

Вкратце, у каждого есть определённое количество денег и кредита, и центральный банк своими действиями влияет на эти деньги и кредит, а каждый решает, как их использовать, исходя из относительной привлекательности различных вариантов. Например, брать или давать взаймы зависит от соотношения стоимости денег и ожидаемой доходности; куда вкладывать средства — главным образом от относительной ожидаемой совокупной доходности, которая равна доходности актива плюс изменение его цены.

Например, доходность золота составляет 0%, а номинальная доходность 10-летних казначейских облигаций сейчас около 4%. Поэтому, если вы ожидаете, что цена золота будет расти менее чем на 4% в год, вы предпочтёте держать облигации; если выше 4% — предпочтёте золото. При сравнении золота и облигаций относительно этого 4%-ного порога, естественно учитывать уровень инфляции, потому что эти инвестиции должны приносить доход, достаточный для компенсации инфляции, которая снижает нашу покупательную способность.

При прочих равных условиях, чем выше инфляция, тем больше растёт золото, потому что большая часть инфляции вызвана снижением стоимости и покупательной способности других валют из-за увеличения их предложения, а предложение золота растёт незначительно. Вот почему я слежу за денежной и кредитной массой, а также за действиями ФРС и других центральных банков.

Более конкретно, на протяжении долгого времени стоимость золота была связана с инфляцией. Чем выше инфляция, тем менее привлекательна доходность облигаций в 4% (например, инфляция в 5% делает золото более привлекательным, поддерживает его цену и делает облигации менее привлекательными, так как реальная доходность становится -1%), поэтому чем больше денег и кредита создают центральные банки, тем выше моя ожидаемая инфляция и тем меньше мне нравятся облигации по сравнению с золотом.

При прочих равных условиях увеличение количественного смягчения ФРС должно снижать реальные ставки и увеличивать ликвидность, что выражается в сужении риск-премий, снижении реальной доходности, росте мультипликаторов P/E, особенно поддерживая долгосрочные активы (такие как технологические, AI, акции роста) и активы, защищающие от инфляции (такие как золото и облигации с защитой от инфляции). Как только инфляционные риски вернутся, компании с материальными активами (например, горнодобывающие, инфраструктурные, реальные активы) могут превзойти чисто долгосрочные технологические акции.

С запаздыванием количественное смягчение должно привести к инфляции выше нормального уровня. Если QE приводит к снижению реальной доходности, но ожидания инфляции растут, номинальные мультипликаторы P/E всё равно могут расширяться, но реальная доходность будет размываться.

Можно обоснованно ожидать, что, как в конце 1999 года или в 2010–2011 годах, возникнет мощная волна роста ликвидности, которая в итоге станет слишком рискованной и будет вынужденно сдержана. В этот период роста, а также до начала ужесточения, достаточного для сдерживания инфляции и лопания пузыря, — это классический идеальный момент для продажи.

На этот раз всё иначе: ФРС смягчает политику в условиях пузыря

Хотя я ожидаю, что механизм будет работать так, как я описал, условия, при которых сейчас происходит количественное смягчение, очень отличаются от предыдущих, потому что на этот раз смягчение стимулирует пузырь, а не рецессию. Более конкретно, в прошлом, когда применялось QE, ситуация была следующей:

-

Оценка активов снижалась, цены были низкими или не завышенными.

-

Экономика сокращалась или была очень слабой.

-

Инфляция была низкой или снижалась.

-

Серьёзные проблемы с долгом и ликвидностью, кредитные спрэды были широкими.

Поэтому прошлое QE было «стимулом для рецессии».

А сейчас ситуация прямо противоположная:

-

Оценка активов высока и продолжает расти. Например, доходность S&P 500 составляет 4,4%, а номинальная доходность 10-летних казначейских облигаций — 4%, реальная доходность — около 1,8%, поэтому премия за риск акций низкая — около 0,3%.

-

Экономика относительно сильна (средний реальный рост за последний год — 2%, уровень безработицы всего 4,3%).

-

Инфляция выше целевого уровня, находится на относительно умеренном уровне (чуть выше 3%), а «деглобализация» и издержки тарифов создают дополнительное давление на рост цен.

-

Кредит и ликвидность обильны, кредитные спрэды близки к историческим минимумам.

Поэтому нынешнее QE — это «стимул для пузыря».

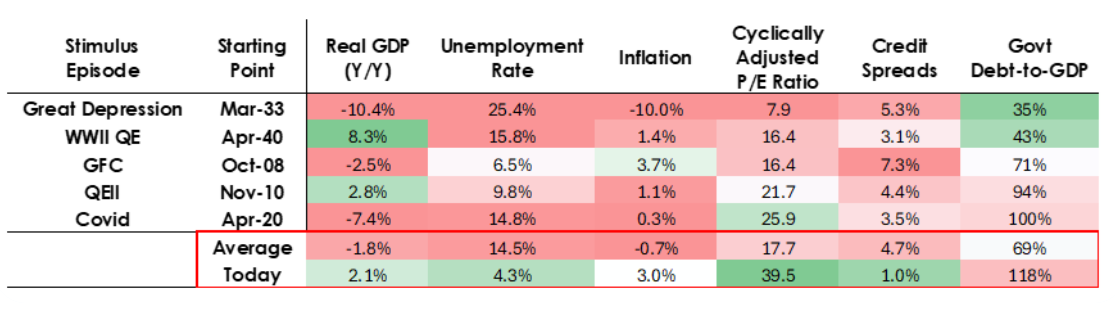

Экономические данные США на разных этапах

Таким образом, нынешнее QE больше не является «стимулом для рецессии», а стало «стимулом для пузыря».

Давайте посмотрим, как эти механизмы обычно влияют на акции, облигации и золото.

Поскольку фискальная сторона государственной политики сейчас обладает высокой стимулирующей силой (из-за огромного существующего непогашенного долга и огромного дефицита, финансируемых за счёт масштабных выпусков казначейских облигаций, особенно с относительно коротким сроком), количественное смягчение фактически приведёт к монетизации государственного долга, а не просто к повторному вливанию ликвидности в частную систему.

Вот в чём отличие происходящего сейчас — способ, которым это делается, кажется более опасным и инфляционным. Это выглядит как смелая и опасная «ставка» на рост, особенно на рост, вызванный искусственным интеллектом, финансируемый через очень свободную денежно-кредитную, фискальную и регуляторную политику. Нам придётся внимательно следить за ситуацией, чтобы правильно реагировать.