Прогноз Wintermute: приток средств остановился, рынок вступил в фазу борьбы за существующие активы

Глобальная ликвидность по-прежнему высока, просто средства временно не выбраны для крипторынка.

Оригинальное название: Liquidity, the lifeblood of crypto

Источник: Wintermute

Перевод: Azuma, Odaily

Основные выводы

1. Ликвидность определяет циклы крипторынка, а приток средств из стейблкоинов, ETF и DAT (цифровых активных трежерис) замедляется.

2. Глобальная ликвидность по-прежнему высока, но более высокая ставка SOFR удерживает капитал в краткосрочных гособлигациях (T-bills), а не на крипторынке.

3. Крипторынок находится на этапе «самообеспечения» — средства циркулируют внутри системы, пока новый внешний капитал не вернётся.

Ведущая роль ликвидности

Ликвидность, как правило, определяет каждый цикл на рынке криптовалют. В долгосрочной перспективе именно внедрение (Adoption) может определять развитие индустрии, но реальные ценовые изменения происходят вслед за движением капитала.

В последние месяцы динамика притока капитала заметно замедлилась. Через три основных канала — стейблкоины, ETF и цифровые активные трежерис (DAT) — скорость поступления средств синхронно снизилась, что перевело крипторынок из фазы расширения в фазу поддержания за счёт уже имеющихся средств.

Технологическое внедрение, безусловно, важно, но именно ликвидность является ключевым фактором цикличности рынка. Это не только вопрос глубины рынка, но и доступности капитала. Когда мировое предложение денег растёт или реальные ставки падают, избыточная ликвидность неизбежно ищет рискованные активы, и криптоактивы исторически (особенно в цикле 2021 года) были одними из главных бенефициаров этого процесса.

В предыдущих циклах ликвидность поступала на рынок в основном через выпуск стейблкоинов — это был основной фиатный вход. По мере развития рынка постепенно сформировались три основных «воронки» ликвидности, определяющие пути поступления нового капитала в крипто:

· Цифровые активные трежерис (DATs): токенизированные фонды и доходные структуры, соединяющие традиционные активы с ончейн-ликвидностью.

· Стейблкоины: ончейн-форма фиатной ликвидности, служащая базовым обеспечением для кредитного плеча и торговой активности.

· ETF: канал входа для традиционных финансовых институтов и пассивного капитала, желающих получить доступ к BTC и ETH.

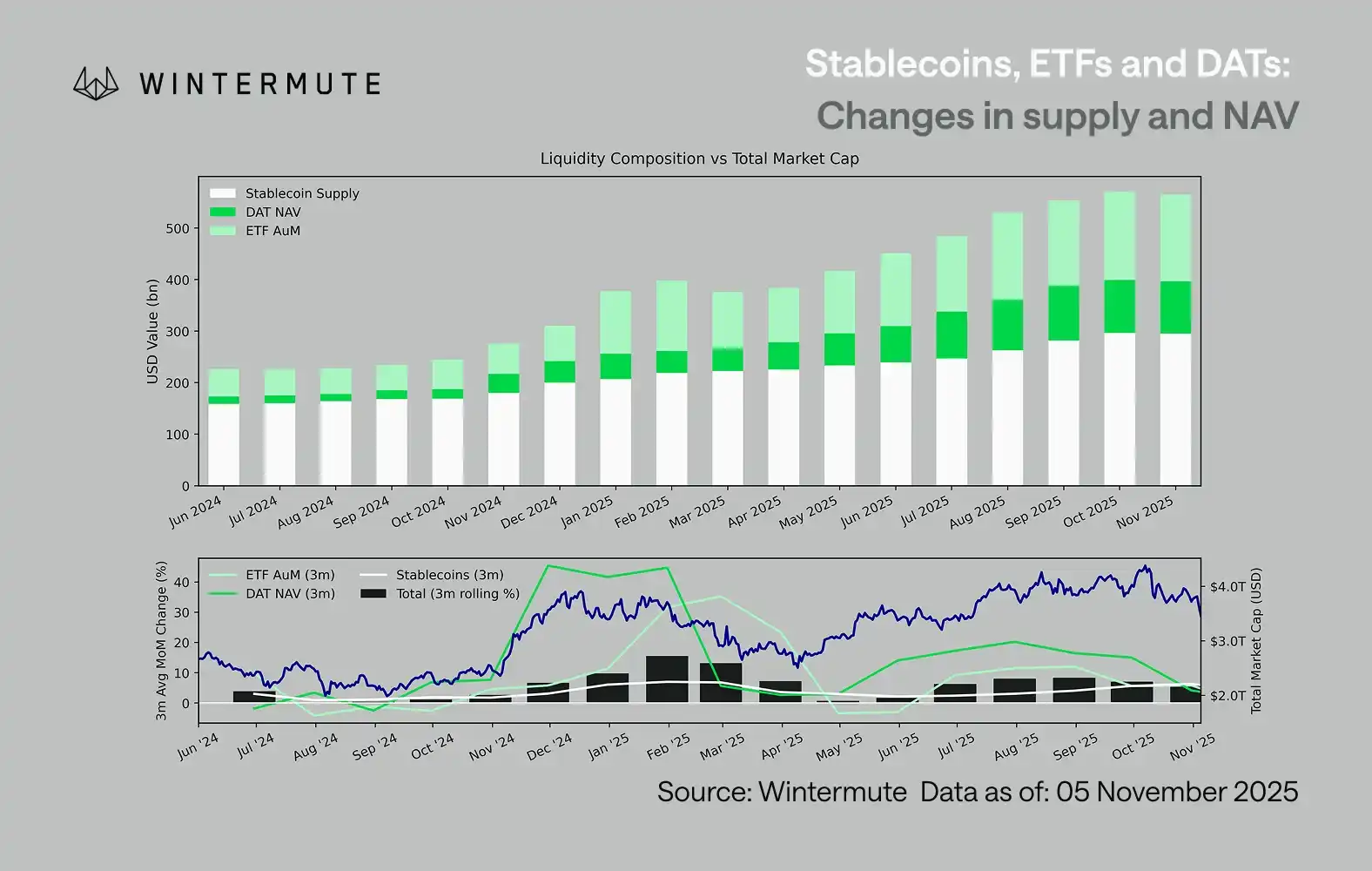

Суммирование объёма активов под управлением ETF (AUM), чистой стоимости активов DAT (NAV) и общего предложения стейблкоинов может служить разумным индикатором общего притока капитала в цифровые активы.

На графике ниже показаны изменения этих компонентов за последние 18 месяцев. Нижний график демонстрирует, что изменение этой совокупной величины тесно коррелирует с общей капитализацией цифровых активов — когда приток ускоряется, цены также растут.

По какому пути замедлился приток?

Ключевой вывод из графика — заметное ослабление притока через DAT и ETF. Эти два канала были особенно сильны в четвёртом квартале 2024 года и первом квартале 2025 года, а в начале лета наблюдался краткосрочный рост, но затем динамика постепенно угасла. Ликвидность (M2) больше не поступает в криптоэкосистему так естественно, как в начале года. С начала 2024 года общий объём DAT и ETF вырос примерно с 4 миллиардов долларов до 27 миллиардов долларов, а предложение стейблкоинов удвоилось — с примерно 14 миллиардов до 29 миллиардов долларов. Это указывает на структурный рост, но также и на явный «плато»-период.

Важно отслеживать темпы замедления по разным каналам, поскольку каждый из них отражает разные источники ликвидности: стейблкоины отражают внутреннюю склонность к риску на крипторынке; DAT — институциональный спрос на доходные активы; ETF — тенденции распределения капитала в традиционных финансах; одновременное замедление всех трёх каналов говорит о том, что приток нового капитала в целом снижается, а не просто перераспределяется между продуктами.

Рынок внутренней конкуренции

Ликвидность не исчезла, она просто циркулирует внутри системы, а не продолжает расширяться.

С более широкой макроэкономической точки зрения, общая экономическая ликвидность (M2) за пределами крипторынка также не остановилась. Хотя более высокая ставка SOFR временно ограничивает ликвидность — делая доходность по наличным более привлекательной и удерживая капитал на рынке гособлигаций — глобальная экономика всё ещё находится в фазе смягчения, а количественное ужесточение (QT) в США официально завершено. Структурный фон остаётся поддерживающим, просто сейчас ликвидность больше уходит в другие формы риска, например, на фондовый рынок.

Из-за сокращения внешнего притока капиталов рыночная динамика становится замкнутой. Средства чаще всего перетекают между крупными монетами и альткоинами, что приводит к внутренней конкуренции (PVP). Это объясняет, почему отскоки на рынке всегда краткосрочны и почему даже при стабильном общем объёме активов рыночная широта продолжает сужаться. В настоящее время всплески волатильности на рынке в основном вызваны цепными ликвидациями, а не устойчивыми трендами.

В будущем, если любой из каналов ликвидности покажет существенное восстановление — будь то новое увеличение эмиссии стейблкоинов, возвращение интереса к ETF или рост объёма DAT — это будет означать возвращение макроэкономической ликвидности в сферу цифровых активов.

До этого момента крипторынок останется на этапе «самообеспечения», когда средства циркулируют внутри системы, а не приносят сложный процент.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Новые максимумы Bitcoin могут появиться через 2–6 месяцев, но данные показывают, что ожидание того стоит: анализ

Рэй Далио критикует новый «фокус» ФРС — топливо для пузыря или фискальное решение?

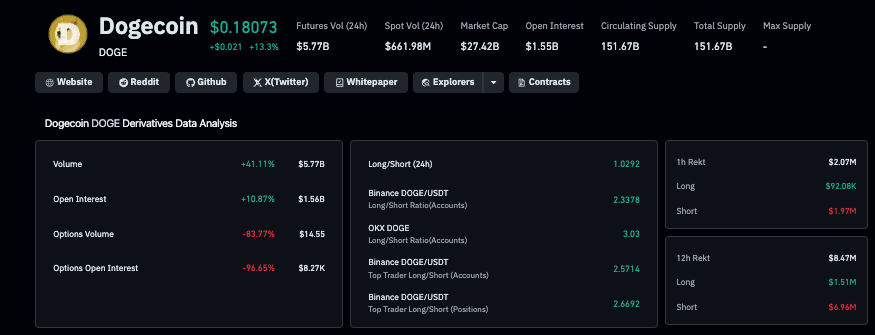

Цена Dogecoin опережает топ-10 криптовалют, поскольку трейдеры делают ставку на $1 триллион выплату Илона Маска

Dogecoin вырос на 6,5% после одобрения акционерами Tesla рекордного компенсационного пакета Илона Маска в 1 триллион долларов, а объем торгов деривативами DOGE вырос на 41%.