Макроанализ: «Вождение в густом тумане» Пауэлла и финансовые «Голодные игры»

В статье обсуждается неопределенность мировой экономики в условиях политики Федеральной резервной системы, особенно «ястребиное снижение ставок» Пауэлла и его влияние на рынки. Анализируются рыночные искажения, вызванные ликвидностью, риски капитальных затрат на фоне инвестиционной волны в AI, а также утрата доверия, связанная с централизацией политики. В заключение приводится обновленная информация о макроэкономических показателях и рыночной динамике. Резюме подготовлено Mars AI. Это резюме создано моделью Mars AI, и его точность и полнота находятся на стадии итеративного улучшения.

Оригинальное название: "Вождение в тумане" и финансовые Голодные игры

Автор: @arndxt_xo

Перевод: Диндан, Odaily

Резкое коррекционное движение совпадает с циклом количественного смягчения (QE) — когда Федеральная резервная система США намеренно продлевает сроки погашения своих активов, чтобы снизить долгосрочную доходность (эта операция известна как "Operation Twist", а также QE2/QE3).

Метафора Пауэлла о "вождении в тумане" больше не ограничивается только Федеральной резервной системой, а стала отражением современной мировой экономики. Политики, компании и инвесторы вынуждены двигаться на ощупь в условиях отсутствия четкой видимости, полагаясь только на рефлексы ликвидности и краткосрочные стимулы.

Новая политика характеризуется тремя чертами: ограниченная видимость, хрупкая уверенность, искажения, вызванные ликвидностью.

"Ястребиное снижение ставок" ФРС

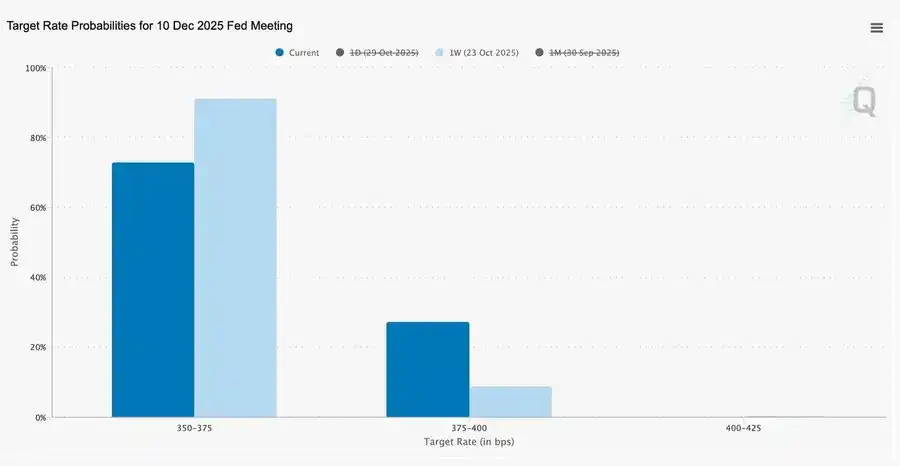

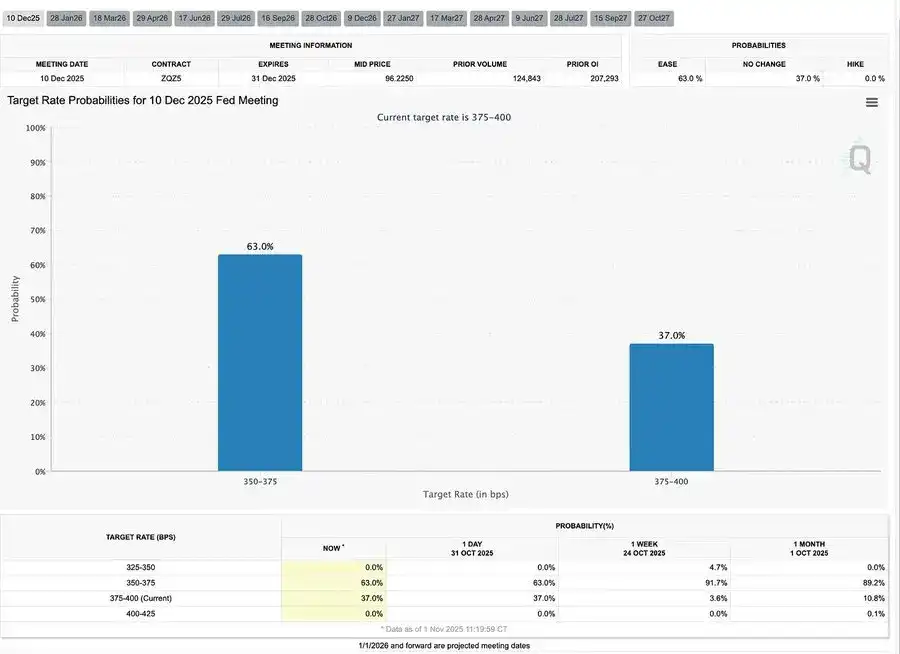

Текущее "управляемое рисками" снижение ставки на 25 базисных пунктов, опустившее диапазон до 3,75%–4,00%, скорее является "сохранением опций", чем смягчением.

Из-за двух противоположных мнений Пауэлл дал рынку четкий сигнал: "Сбавьте темп — видимость исчезла".

Из-за "пустого окна" данных, вызванного шатдауном правительства, ФРС практически "едет вслепую". Намек Пауэлла трейдерам был ясен: нет уверенности, что в декабре будет объявлено решение по ставке. Ожидания снижения ставок быстро снизились, кривая краткосрочных ставок выровнялась, рынок переходит от "ориентации на данные" к осторожности из-за "отсутствия данных".

2025: "Голодные игры" ликвидности

Постоянные интервенции центральных банков институционализировали спекуляции. Сегодня на результативность активов влияет не производительность, а сама ликвидность — такая структура приводит к раздуванию оценок, в то время как кредитование реального сектора слабеет.

Обсуждение расширяется до трезвого взгляда на современную финансовую систему: пассивная концентрация, алгоритмическая рефлексия, опционная лихорадка розничных инвесторов —

- Пассивные фонды и количественные стратегии доминируют в ликвидности, волатильность определяется позицией, а не фундаменталом.

- Покупки колл-опционов розничными инвесторами и "Gamma squeeze" создают синтетическую ценовую динамику в "Meme-секторе", а институциональные деньги устремляются в все более узкий круг лидеров рынка.

- Ведущий называет это "финансовыми Голодными играми" — системой, сформированной структурным неравенством и политической рефлексией, которая вынуждает мелких инвесторов к спекулятивному выживанию.

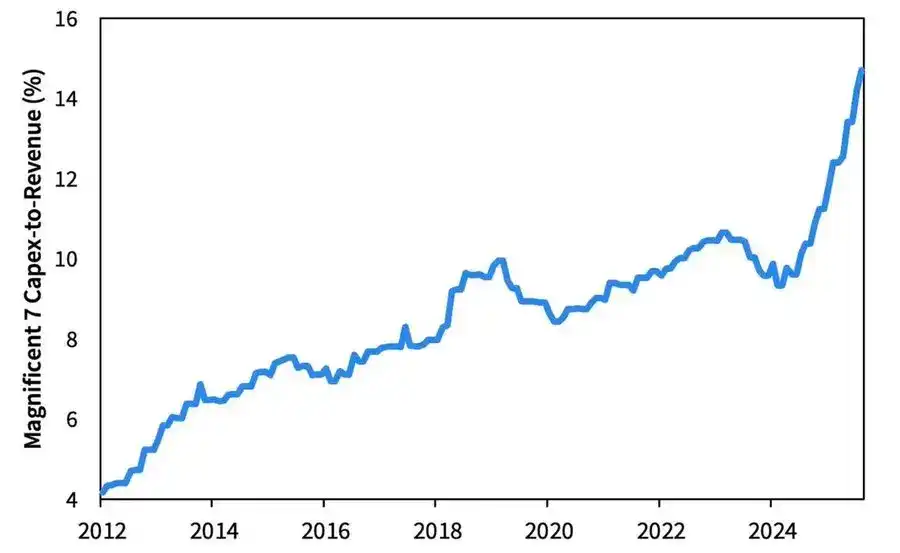

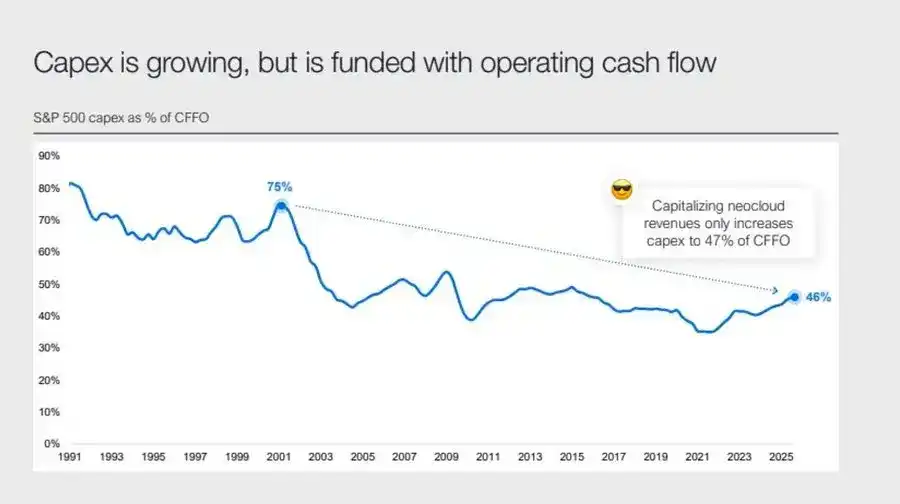

Прогноз на 2026: Бум и тревоги капитальных расходов

Волна инвестиций в AI толкает "большие технологии" в постциклическую индустриализацию — сейчас это поддерживается ликвидностью, но в будущем появятся риски, связанные с чувствительностью к кредитному плечу.

Прибыль компаний по-прежнему впечатляет, но фундаментальная логика меняется: бывшие "легкие денежные машины" превращаются в игроков тяжелой инфраструктуры.

- Расширение AI и дата-центров сначала опиралось на денежный поток, теперь же — на рекордное долговое финансирование, например, облигации Meta на сумму 25 миллиардов долларов с переподпиской.

- Это означает давление на маржу, рост амортизации, увеличение рисков рефинансирования — закладывая основу для следующего кредитного цикла.

Структурные комментарии: доверие, распределение и политические циклы

От осторожного тона Пауэлла до финального размышления проходит четкая линия: централизация власти и утрата доверия.

Каждая новая мера поддержки лишь усиливает крупнейших участников рынка, еще больше концентрируя богатство и подрывая целостность рынка. Согласованные действия ФРС и Минфина — от количественного ужесточения (QT) к покупке краткосрочных облигаций (Bill) — усиливают эту тенденцию: ликвидность сосредоточена на вершине пирамиды, а обычные семьи задыхаются под бременем стагнирующих зарплат и растущих долгов.

Сегодня ключевой макрориск — уже не инфляция, а институциональная усталость. Рынок внешне процветает, но доверие к "справедливости и прозрачности" исчезает — вот настоящая системная уязвимость 2020-х годов.

Макроеженедельник | Обновление на 2 ноября 2025 года

В этом выпуске:

- Макроэкономические события недели

- Индикаторы популярности Bitcoin

- Обзор рынка

- Ключевые экономические показатели

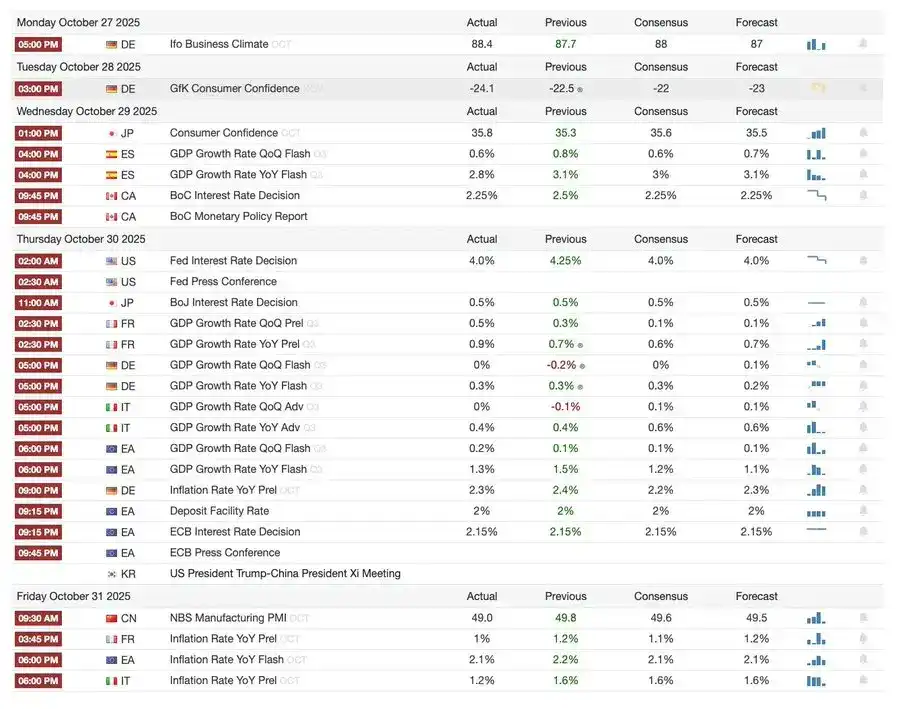

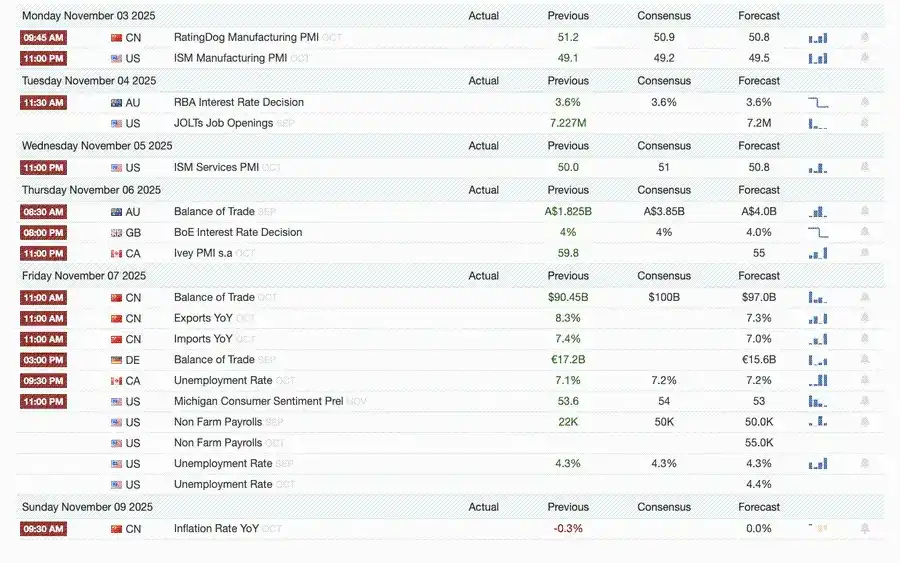

Макроэкономические события недели

Прошлая неделя

Следующая неделя

Индикаторы популярности Bitcoin

События на рынке и деятельность институтов

- Mt. Gox продлил срок возврата до 2026 года, около 4 миллиардов долларов в Bitcoin по-прежнему заморожены.

- Bitwise Solana ETF достиг рекордных 338,9 миллионов долларов под управлением за первую неделю, несмотря на продолжающийся тупик в SEC.

- ConsenSys планирует IPO в 2026 году, андеррайтеры — JPMorgan и Goldman Sachs, целевая оценка — 7 миллиардов долларов.

- Trump Media Group запускает Truth Predict — первый рынок прогнозов, созданный в партнерстве с социальной платформой и Crypto.com.

Обновления финансовой и платежной инфраструктуры

- Mastercard приобретает криптоинфраструктурный стартап Zerohash за сумму до 2 миллиардов долларов.

- Western Union планирует запустить стейблкоин USDPT на Solana к 2026 году и зарегистрировать торговую марку WUUSD.

- Citi и Coinbase совместно запускают институциональную 24/7 сеть платежей в стейблкоинах.

- Circle запускает публичную бета-версию Arc, к которой уже присоединились более 100 институтов, включая BlackRock и Visa.

Экосистема и расширение платформ

- MetaMask запускает мультичейн-аккаунты с поддержкой EVM, Solana и готовится к поддержке Bitcoin.

Глобальные и региональные события

- Киргизия запускает стейблкоин с обеспечением в BNB; одновременно Трамп помиловал CZ, открывая путь для возвращения Binance на рынок США.

- В США приток в спотовый SOL ETF (без seed-капитала) составил 199,2 миллиона долларов.

- Япония выпустила полностью комплаенсный иеновый стейблкоин JPYC, цель — достичь объема выпуска 6,5–7 миллиардов долларов к 2028 году.

- Ant Group зарегистрировала торговую марку "ANTCOIN", тихо возвращаясь на рынок стейблкоинов Гонконга.

- Сбой в облачных сервисах AWS и Microsoft вызвал рыночный хаос, стороны выдвигают противоречивые версии.

- JPMorgan Kinexys Blockchain завершил первую токенизацию фонда прямых инвестиций, ускоряя институциональное внедрение.

- Tether стал одним из крупнейших держателей казначейских облигаций США, объем — 135 миллиардов долларов, годовая доходность превышает 10 миллиардов долларов.

- Metaplanet запускает программу обратного выкупа акций для борьбы с падением чистых активов.

- Растет интерес к приватным активам: цена ZEC превысила максимум 2021 года, но рост за неделю уступает DASH.

- Sharplink разместил 200 миллионов долларов в ETH на Linea для получения дохода от DeFi.

- С ростом популярности спортивных ставок Polymarket планирует официальный запуск продукта в США в конце ноября.

- Securitize объявила о выходе на биржу через слияние с SPAC на 1,25 миллиарда долларов.

- Visa добавила поддержку четырех новых стейблкоинов и четырех блокчейнов для платежей.

- 21Shares подал заявку на Hyperliquid ETF, все больше криптофондов выходит на рынок.

- KRWQ стал первым корейским стейблкоином, выпущенным на сети Base.

Обзор рынка

Глобальная экономика переходит от инфляционных рисков к рискам доверия — будущая стабильность будет зависеть от прозрачности политики, а не от ликвидности.

Мировая денежно-кредитная политика вступает в фазу ограниченной видимости. В США FOMC снизил ставку на 25 базисных пунктов до 3,75%–4,00%, что выявило рост внутренних разногласий. Пауэлл дал понять, что дальнейшее смягчение не гарантировано. Продолжающийся шатдаун правительства мешает доступу к ключевым данным, увеличивая риск ошибочных решений. Ослабление доверия потребителей и замедление рынка недвижимости означают, что экономическую "мягкую посадку" теперь определяет не стимул, а рыночные настроения.

Среди стран G10: Банк Канады завершил последнее снижение ставки, ЕЦБ сохранил ставку на уровне 2,00%, Банк Японии осторожно приостановил изменения. Общая проблема — как сдержать экономический рост на фоне устойчивой инфляции в секторе услуг. Тем временем PMI Китая снова ушел в зону сжатия, что указывает на слабое восстановление, низкий частный спрос и усталость политики.

В сочетании с политическими рисками шатдаун правительства США угрожает нормальной работе социальных программ и может задержать публикацию ключевых данных, подрывая доверие к финансовому управлению. Рынок облигаций уже закладывает в цены снижение доходности и замедление роста, но реальный риск — в разрушении институциональных механизмов обратной связи: задержка данных, нерешительность политики и падение общественного доверия могут привести к кризису.

Ключевые экономические показатели

Инфляция в США: умеренный рост, более четкая траектория

Рост инфляции обусловлен в основном предложением, а не спросом. Основное давление остается под контролем, замедление занятости дает ФРС пространство для дальнейшего снижения ставок без риска инфляционного всплеска.

- Инфляция за сентябрь: в годовом выражении 3,0%, в месячном — 0,3%, что является самым быстрым темпом с января, но ниже ожиданий, усиливая нарратив "мягкой посадки".

- Базовый CPI без учета продуктов питания и энергии: в годовом выражении 3,0%, в месячном — 0,2%, что говорит о стабильности ценовой базы.

- Цены на продукты выросли на 2,7%, мясо — на 8,5%, что связано с нехваткой рабочей силы в сельском хозяйстве из-за ограничений на иммиграцию.

- Затраты на коммунальные услуги значительно выросли: электроэнергия +5,1%, газ +11,7%, в основном из-за энергопотребления AI-дата-центров — нового драйвера инфляции.

- Инфляция в секторе услуг снизилась до 3,6%, что является минимумом с 2021 года, указывая на ослабление давления на зарплаты из-за охлаждения рынка труда.

- Рынок отреагировал позитивно: рост акций, усиление ожиданий снижения ставок по фьючерсам, доходность облигаций в целом стабильна.

Демография США: критический перелом

Чистая иммиграция стала отрицательной, что создает вызовы для экономического роста, предложения рабочей силы и инновационного потенциала.

США могут столкнуться с первым за столетие снижением численности населения. Несмотря на то, что рождаемость превышает смертность, отрицательная чистая иммиграция нивелирует прирост населения в 3 миллиона человек в 2024 году. Причина — не снижение рождаемости, а резкое сокращение иммиграции из-за политики. Краткосрочные последствия — нехватка рабочей силы и рост зарплат; долгосрочные — фискальное давление и замедление инноваций. Если тренд не изменится, США могут повторить японский сценарий старения: замедление роста, рост издержек и структурные проблемы с производительностью.

По прогнозу AEI, чистая миграция в 2025 году составит –525 000 человек — впервые отрицательное значение в современной истории.

- По данным Pew Research Center, в первой половине 2025 года число иностранцев в США сократилось на 1,5 миллиона из-за депортаций и добровольного отъезда.

- Рост рабочей силы застопорился, в сельском хозяйстве, строительстве и здравоохранении ощущается явная нехватка кадров и давление на зарплаты.

- 28% американской молодежи — иммигранты или дети иммигрантов; если иммиграция сойдет на нет, к 2035 году число лиц младше 18 лет может сократиться на 14%, что усилит нагрузку на пенсионную и медицинскую системы.

- Среди врачей 27%, среди помощников по уходу 22% — иммигранты; при снижении предложения автоматизация и роботизация в здравоохранении ускорятся.

- Риски для инноваций: иммигранты внесли вклад в 38% Нобелевских премий и около 50% стартапов-единорогов; если тренд изменится, инновационный двигатель США пострадает.

Экспорт Японии восстанавливается: рост на фоне тарифных рисков

Несмотря на давление со стороны американских тарифов, экспорт Японии начал восстанавливаться. В сентябре экспорт вырос на 4,2% в годовом выражении — впервые с апреля, в основном благодаря оживлению спроса в Азии и Европе.

После нескольких месяцев спада экспорт Японии вновь начал расти: в сентябре — на 4,2% в годовом выражении, что стало максимальным приростом с марта. Это подчеркивает, что несмотря на новые торговые трения с США, региональный спрос остается сильным, а цепочки поставок адаптировались.

Торговые показатели Японии показывают, что несмотря на повышение тарифов США на автомобили (ключевой экспорт), внешний спрос в Азии и Европе стабилизировался. Рост импорта указывает на умеренное восстановление внутреннего спроса на фоне ослабления иены и цикла пополнения запасов.

Перспективы:

- Ожидается постепенное восстановление экспорта благодаря нормализации цепочек поставок в Азии и цен на энергоносители

- Продолжающийся протекционизм США останется главным препятствием для экспорта в 2026 году.

Рекомендуем к прочтению:

1 миллиард долларов стейблкоинов исчез: что стоит за цепной реакцией DeFi?

Разбор MMT short squeeze: тщательно спланированная игра по выкачиванию денег

Кто ждет следующего COAI на фоне варварского сбора урожая?

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum: JPMorgan подписывает стратегическое инвестиционное соглашение на $102 млн

Мощное возвращение Zcash: «финальная битва» приватных монет и истинные причины их роста