Виновник краха Stream: угрозы и возможности для DeFi Curator

Дэн Тон, Jinse Finance

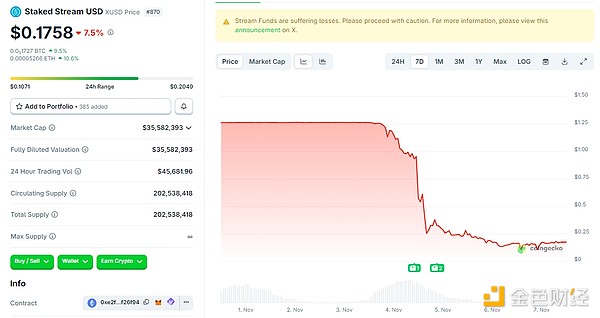

3 ноября 2025 года из-за взлома Balancer и неэффективного управления активами Staked Stream понес убытки в размере 93 миллионов долларов. Стейблкоин xUSD утратил привязку и в последующие дни продолжил падение; на момент публикации xUSD стоит всего 0,1758 доллара.

Цепная реакция, вызванная Stream Finance, быстро переросла в кризис доверия к роли “Curator (куратор/управляющий)” в DeFi-протоколах. Согласно данным DefiLlama, с 30 октября общий объем заблокированных средств (TVL) в хранилищах под управлением Curator снизился с 10,3 миллиардов долларов до 7,5 миллиардов долларов — значительные средства были выведены в панике, что свидетельствует о растущих опасениях рынка по поводу рисков данной модели.

Цепная реакция, вызванная Stream Finance, быстро переросла в кризис доверия к роли “Curator (куратор/управляющий)” в DeFi-протоколах. Согласно данным DefiLlama, с 30 октября общий объем заблокированных средств (TVL) в хранилищах под управлением Curator снизился с 10,3 миллиардов долларов до 7,5 миллиардов долларов — значительные средства были выведены в панике, что свидетельствует о растущих опасениях рынка по поводу рисков данной модели.

Криптовалютный советник Трампа Дэвид Бэйли предупреждает: кредитный кризис в сфере DeFi-кредитования перерастает в кризис ликвидности криптовалют. Если не удастся предоставить необходимое обеспечение для маржин-коллов или хеджирующие операции окажутся неэффективными, риск распространения с децентрализованных финансов (DeFi) на централизованные финансы (CeFi) становится крайне высоким... Надеюсь, ситуация не дойдет до этого, но необходимо сохранять осторожность и избегать контрагентских рисков.

И пока последствия краха Stream еще не утихли, кризис Morpho Labs еще больше усилил тревогу в отрасли. Использование их хранилищ на сотни миллионов долларов достигло 100% критической отметки, из-за задержки в механизме ликвидации образовалась “плохая задолженность” на сумму 700 тысяч долларов, и Morpho был вынужден приостановить вывод средств в сетях Arbitrum, Plume и других.

Генеральный директор Aave Stani Kulechov раскритиковал модель кастодиального управления Morpho за концентрацию рисков в общем пуле средств и сравнил ее с независимыми рынками Aave, что вызвало более широкое обсуждение в DeFi-сообществе.

Что такое DeFi Curator? Какие Curator существуют? Каковы преимущества, недостатки и предупреждения, связанные с Curator?

1. Что такое DeFi Curator?

DeFi Curator можно перевести как управляющий DeFi. Curator — это физическое или юридическое лицо, не входящее в основной протокол, но обладающее возможностями для создания и поддержки стратегических хранилищ (Vault) или моделей распределения активов в децентрализованных финансовых протоколах. В DeFi они с помощью профессиональных знаний, анализа и инструментов отбирают, оценивают, интегрируют и представляют пользователям наиболее ценные данные, возможности и проекты. Они подобны “кураторам музея” или “профессиональным байерам” в мире DeFi, поэтому DeFi Curator также можно назвать “куратором DeFi”.

DeFi Curator выполняют двойную роль: они получают делегированные права управления от других держателей токенов, затем выражают свое мнение и используют эти права в голосованиях по управлению. Их роль схожа с управляющими активами. Они предлагают подходящие стратегии распределения активов: какие активы держать, как оптимизировать доходность, как обеспечить безопасность средств и т.д. Они должны обеспечивать финансовую устойчивость децентрализованных автономных организаций (DAO) и поддерживать баланс между расходами и инвестициями.

Кроме того, у них есть еще одна ключевая функция: обеспечение безопасности протокола. Поэтому такие критически важные функции обычно выполняются мультиподписными командами, состоящими из членов команды и авторитетных внешних организаций, иногда в сотрудничестве с профессиональными структурами.

DeFi Curator — новая сила на рынке, но в настоящее время они в основном полагаются на устоявшиеся модели вознаграждения:

Периодические контракты (ежемесячные или ежегодные) для постоянных задач (например, управление параметрами);

Разовые выплаты за временные вмешательства (например, аудит кода);

Доля от доходов протокола (например, комиссии с пулов на Morpho).

Низкая стоимость переводов и легкая токенизация, присущие блокчейну, способствуют разработке новых способов финансирования для управляющих.

2. Какие важные DeFi Curator существуют на рынке?

В текущей экосистеме DeFi модель DeFi Curator широко применяется в управлении хранилищами, ликвидити-майнинге, выпуске синтетических активов и других сценариях.

1. MEV Capital TVL: 955,77 миллионов долларов

Кризис доверия в DeFi, вызванный Stream, тесно связан с MEV Capital. MEV Capital — ведущий Curator в экосистеме Stream Finance, и они глубоко связаны коммерческим соглашением “стратегическое управление — кастодиальное хранение — разделение прибыли”. Как профессиональная организация, на которую делает ставку Stream, MEV Capital отвечает за управление распределением активов в их основном доходном хранилище.

MEV Capital совершила два ключевых действия, которые привели Stream к краху: MEV Capital вложила более 60% средств под управлением (около 105 миллионов долларов) в непрозрачный внецепочечный рынок криптовалютных опционов, используя стратегию “продажи волатильности” — то есть зарабатывая премии на продаже колл/пут-опционов, по сути делая ставку на узкий диапазон колебаний рынка. Такая стратегия приносит стабильный доход в спокойные периоды, но при экстремальных движениях рынка сопряжена с огромными рисками; с помощью рекурсивного кредитования реальное кредитное плечо средств было увеличено до 5 раз, что позволило 175 миллионам долларов под управлением создать торговую позицию на 875 миллионов долларов. Когда из-за взлома Balancer рынок резко обвалился, опционные позиции были массово ликвидированы, убытки быстро превысили уровень маржи и напрямую “съели” основной капитал пользователей.

Ключевой механизм, используемый Stream, — это рекурсивный лупинг (Recursive Looping): в своих стратегиях Stream прямо указывает, что активы постоянно реинвестируются через заимствование/повторное вложение для повышения эффективности капитала. Но это также увеличивает системные и кредитные риски.

Анонимный ончейн-трейдер “Cbb0fe” ранее предупреждал, что согласно ончейн-данным Stream, поддерживающие активы xUSD составляют всего около 170 миллионов долларов, в то время как объем займов достиг 530 миллионов долларов, а благодаря стратегии “рекурсивного лупинга” кредитное плечо превышает 4 раза. В недавней статье, защищая эту стратегию, Stream объяснил: “Рекурсивный лупинг означает, что протокол повторно использует собственные активы для получения разницы в процентных ставках.”

Однако, когда пользователи обнаружили, что Stream, возможно, накопил нераскрытый “страховой фонд” из прибыли, разгорелся спор: пользователь под псевдонимом chud.eth обвинил команду в удержании “60% нераскрытых комиссий” и в том, что они не отделили их от стратегий, которые, по их словам, должны были защищать пользователей. Stream ответил, что их намерение — всегда использовать эти средства в качестве страхового фонда, сославшись на внутренние коммуникации и обновления для инвесторов, но признал, что “недостаточно прозрачно объяснил, как работает страховой фонд”.

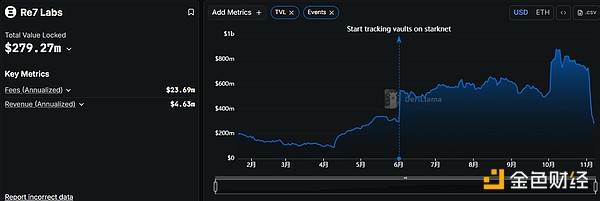

2. Re7 Labs TVL: 279,72 миллионов долларов

Re7 Labs, как и MEV Capital, является ведущим Curator в Stream. Объем средств под управлением Re7 Labs в какой-то момент превышал 25% общего TVL Stream, составляя около 125 миллионов долларов.

Эти 125 миллионов долларов были распределены по трем основным высокорисковым направлениям: 65 миллионов долларов в пуле ликвидности Balancer без какой-либо децентрализованной страховки; 40 миллионов долларов вложены в майнинг на новых блокчейнах, где есть риски уязвимостей смарт-контрактов и ухода проектов; 20 миллионов долларов размещены во внецепочечных бессрочных контрактах с кредитным плечом более 10x для торговли в обе стороны.

Вчера коэффициент использования пулов, управляемых MEV Capital и Re7 Labs на платформе Lista DAO, достиг 99%, что привело к принудительной ликвидации.

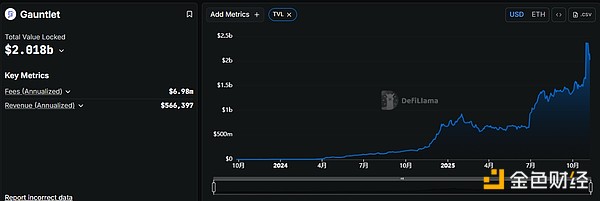

3. Gauntlet TVL: 2,018 миллиардов долларов

Основная логика работы Gauntlet заключается в том, чтобы поместить решения, принимаемые ИИ, в строгую рамку ручного контроля. С помощью количественного анализа на базе ИИ Gauntlet предоставляет ведущим протоколам, таким как Aave, Compound, Uniswap, услуги по калибровке рисковых параметров, аудиту стратегий и экстренному реагированию на кризисы, восполняя пробел в управлении рисками, характерный для традиционной модели Curator.

Во время инцидента с утратой привязки deUSD Gauntlet экстренно приостановил функцию вывода средств в Compound, используя “стоп-лосс через блокировку средств”, чтобы предотвратить распространение плохих долгов. Эта мера была реализована на 3 часа быстрее, чем ручное вмешательство в Aave, что позволило сократить убытки примерно на 120 миллионов долларов.

4. Steakhouse Financial TVL: 1,298 миллиардов долларов

Steakhouse способствовал развитию индустрии токенизированных реальных активов, интегрируя государственные облигации США и частные кредитные активы в MakerDAO.

Steakhouse использует инфраструктуру Morpho для распределения и ребалансировки депозитов на различных кредитных рынках Morpho, создавая институциональные стратегии доходности. Это позволяет им сосредоточиться на своих ключевых компетенциях: стейблкоинах, сложном анализе рисков и оптимизации портфеля. В результате Steakhouse стал крупнейшим управляющим рисками стейблкоинов на Morpho и поставщиком устойчивых продуктов доходности для финтех-компаний, бирж и институтов, использующих DeFi-бэкенд.

Steakhouse Financial сейчас является крупнейшим управляющим на Morpho, управляя 48 хранилищами на Ethereum, Base, Katana, Polygon, Unichain и Arbitrum, ежегодно генерируя более 500 тысяч долларов регулярного дохода.

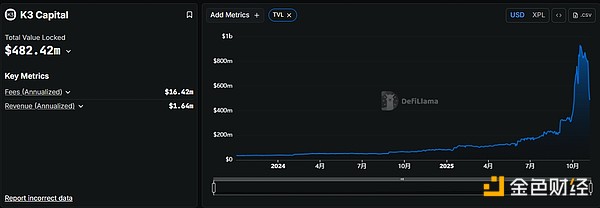

5. K3 Capital TVL: 482,42 миллионов долларов

K3 Capital позиционирует себя как институциональный Curator, специализируясь на предоставлении институциональным и частным клиентам услуг по комплаенс-управлению ончейн-активами и контролю рисков. В отличие от Stream Finance и других платформ, ориентированных на розничных пользователей, их сервисы больше ориентированы на профессиональных инвесторов и институциональное управление капиталом.

Их знаковый кейс — глубокое сотрудничество с децентрализованным кредитным протоколом с плечом Gearbox Protocol. Благодаря уникальной модели Gearbox “pool-to-account” K3 Capital запустил кастомизированный кредитный рынок USDT, где заемщики могут использовать USDT в качестве залога для получения кредитного плеча до 10x, а средства направляются в такие протоколы, как Ethena, Sky, Pendle, отличающиеся высоким уровнем комплаенса.

По данным ChainUnified, K3 Capital управляет TVL в размере 224,6 миллионов долларов, размещенных на пяти блокчейнах: Avalanche, Unichain, Binance, Ethereum и BOB.

3. Преимущества, недостатки и предупреждения, связанные с Curator

Curator благодаря своей высокой профессиональной компетенции могут снизить порог входа для пользователей, позволяя им инвестировать без необходимости разбираться в сложных механизмах кредитного плеча и т.д. Curator обычно представляют собой команды с исследовательскими и аналитическими возможностями (фонды, лаборатории рисков и т.д.), которые могут динамически корректировать параметры в зависимости от рыночной волатильности, ончейн-данных и рисков ликвидации. Например, стратегия кредитного рынка USDT, разработанная K3 Capital для Gearbox, позволяет пользователям просто внести активы и получать годовую доходность 8%-12%, что в 3 раза выше самостоятельных операций.

Однако многие Curator используют сложные циклические или синтетические структуры активов, что увеличивает риски. Например, ключевой механизм Stream — рекурсивный лупинг: при кризисе доверия или внешнем шоке такая структура “циклического кредитования + мультипротокольного залога” становится крайне уязвимой.

У Curator также есть проблема прозрачности. Большинство Curator раскрывают только историческую доходность, умышленно скрывая ключевую информацию о рисках. Пользователи Stream узнали о 5-кратном кредитном плече MEV Capital и о том, что поддерживающие активы xUSD составляют всего 170 миллионов долларов при 530 миллионах долларов займов, только после краха.

Curator также подвержены риску чрезмерной централизации активов. Перед крахом Stream MEV Capital и Re7 Labs управляли 85% общего TVL, и оба были крупными держателями Balancer. В случае взлома Balancer это напрямую затронуло бы и сам Stream.

Поэтому будущее развитие DeFi Curator обязательно должно строиться на высокой прозрачности. Curator должны добровольно раскрывать структуру своих стратегий, залоги, кредитное плечо, механизмы ликвидации и т.д. Реальное состояние залогов, долговая структура и цепочка повторного залога должны быть доступны для внешней проверки. Curator также должны отказаться от рискованных стратегий с высоким кредитным плечом и сосредоточиться на долгосрочных инвестициях. Пользователи же должны оценивать надежность Curator по ончейн-данным.

Заключение

С момента краха Stream прошло уже четыре дня, но вопросы о возможности перезапуска, надлежащей компенсации активов и восстановлении доверия остаются открытыми — судьба Stream по-прежнему неизвестна, а уровень доверия к DeFi во всей криптоиндустрии резко снизился.

Пузыри красивы, но в конце концов лопаются. Curator — это мост между обычными пользователями и DeFi-финансами. Curator не должны ставить максимизацию прибыли своей главной целью, а должны сосредоточиться на настоящих долгосрочных инвестициях с добавленной стоимостью.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

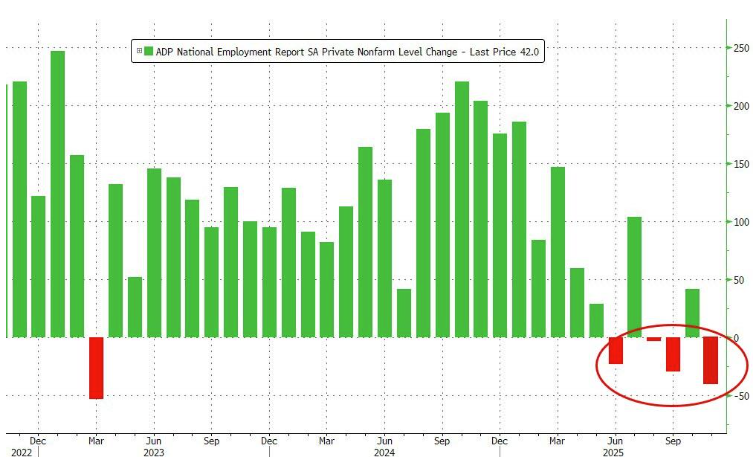

Данные ADP вновь сигнализируют тревогу: американские компании сокращают 11 000 рабочих мест в неделю

Из-за приостановки работы правительства официальные данные по занятости были задержаны, и данные ADP восполнили этот пробел, раскрывая реальную ситуацию: во второй половине октября рынок труда замедлился, а частный сектор за месяц в целом сократил 45 000 рабочих мест — это самое большое снижение за последние два с половиной года.

SEC и CFTC США могут ускорить разработку регулирования и продуктов в сфере криптовалют.

Анализ цен на криптовалюты 11-11: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, APTOS: APT

Лучшее объяснение Fusaka в сети: полный разбор обновления Ethereum и его влияния на экосистему

Грядущее обновление Fusaka, которое состоится 3 декабря, будет более масштабным и окажет более глубокое влияние.