Назревает ли уже он-чейн «кризис субстандартного кредитования»? Путь к зрелости структурированных продуктов DeFi.

Автор: Chaos Labs

Рост популярности управления рисками и распределения капитала в цепочке (OCCA)

DeFi вступил в новую структурную фазу, при этом институциональные торговые стратегии абстрагируются в компонуемые и токенизированные активы.

Всё началось с появления токенов для стейкинга ликвидности, и токенизированная базисная торговля Ethena Labs стала ключевым поворотным моментом для структурированных продуктов DeFi. Этот протокол упаковал дельта-нейтральную стратегию хеджирования, требующую круглосуточного управления маржой, в синтетический долларовый токен, позволяя пользователям участвовать в торговле одним кликом, тем самым переосмыслив их ожидания от DeFi.

То, что раньше было продуктом, доступным только торговым компаниям и учреждениям, теперь стало общедоступным. USDe стал самым быстрым стейблкоином, достигшим общей зафиксированной стоимости в 10 миллиардов долларов.

Успех Ethena подтверждает высокий рыночный спрос на «токенизацию институциональных стратегий». Этот сдвиг меняет структуру рынка и породил группу «риск-менеджеров» или «ончейн-распределителей капитала», которые воплощают сложные стратегии доходности и риска в более простые продукты для пользователей.

Что такое OCCA (управляющий рисками и распределитель капитала в цепочке)?

В настоящее время в отрасли не существует единого определения понятия «риск-менеджер» (OCCA). Эти термины охватывают самые разные подходы, но их всех объединяет то, что они представляют собой переосмысление стратегий, генерирующих интерес.

Примечание переводчика: OCCA — это аббревиатура от Onchain Capital Allocator, что можно перевести как «профессиональный управляющий фондами или администратор активов в DeFi». Они привлекают средства пользователей, упаковывая сложные стратегии в простые продукты.

OCCA обычно предлагает брендированные стратегические продукты, в то время как риск-менеджеры всё чаще используют модульные денежные рынки (такие как Morpho и Euler) для получения прибыли через параметризованные хранилища. Общая стоимость, замороженная в этих двух типах продуктов, выросла с менее чем 2 миллионов долларов в 2023 году до 20 миллиардов долларов, увеличившись примерно в 10 000 раз.

Это также влечет за собой ряд фундаментальных проблем:

- Куда инвестируются депозиты?

- В каких соглашениях или с какими контрагентами открыты средства?

- Можно ли гибко корректировать параметры риска даже в условиях резких колебаний? На каких предположениях они основаны?

- Насколько ликвидны базовые активы?

- Какова стратегия выхода в случае масштабного изъятия вкладов или набега на банк?

- Где именно скрываются риски?

- Куда инвестируются депозиты?

- В каких соглашениях или с какими контрагентами открыты средства?

- Можно ли гибко корректировать параметры риска даже в условиях резких колебаний? На каких предположениях они основаны?

- Насколько ликвидны базовые активы?

- Какова стратегия выхода в случае масштабного изъятия вкладов или набега на банк?

- Где именно скрываются риски?

10 октября на рынке криптовалют произошел крупнейший в истории обвал альткоинов, затронувший централизованные биржи и бессрочные контрактные децентрализованные биржи (DEX), что привело к кросс-рыночным ликвидациям и автоматическому сокращению задолженности.

Однако дельта-нейтральные токенизированные продукты, похоже, не подвергаются существенному влиянию.

Эти продукты в основном работают по принципу «чёрных ящиков», не предоставляя практически никакой информации, кроме выделенной годовой годовой доходности (APY) и маркетинговых слоганов. Очень немногие OCCA косвенно раскрывают детали соглашения и стратегии, но ключевая информация, такая как данные на уровне позиций, площадки хеджирования, маржинальные буферы, резервы в режиме реального времени и стратегии стресс-тестирования, раскрывается редко; даже если раскрывается, то зачастую выборочно или с задержкой.

Без проверяемых следов или истории транзакций пользователи с трудом могут определить, обусловлена ли устойчивость продукта надёжной конструкцией, удачей или даже задержкой финансового подтверждения. Зачастую они даже не знают, произошла ли потеря.

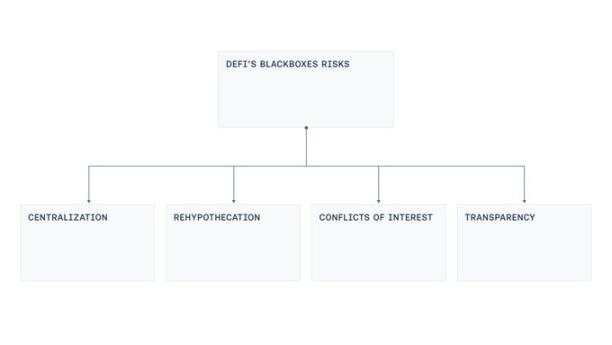

Мы выявили четыре повторяющихся недостатка в проекте: централизованный контроль, повторное обеспечение, конфликты интересов и недостаточная прозрачность.

Централизация

Большинство «чёрных ящиков», приносящих доход, управляются кошельками с мультиподписями, контролируемыми внешними аккаунтами или операторами, которые отвечают за хранение, перевод и распределение средств пользователей. Такой централизованный контроль делает их крайне уязвимыми к катастрофическим потерям в случае возникновения операционной ошибки (например, утечки закрытого ключа или принуждения подписывающего). Это также отражает распространённую схему атак с использованием мостов из предыдущего цикла: даже без злого умысла, единичное проникновение на рабочую станцию, фишинговые ссылки или злоупотребление экстренными привилегиями со стороны инсайдеров могут нанести значительный ущерб.

Повторная ипотека

В некоторых высокодоходных продуктах залоговое обеспечение повторно используется в нескольких хранилищах. Одно хранилище депонирует или ссужает средства другому, которое затем переходит в третье. Расследования выявили циклическую схему кредитования: депозиты «очищаются» через несколько хранилищ, искусственно завышая TVL (общую добавленную стоимость), формируя рекурсивную цепочку «выпуск-кредитование» или «заимствование-поставка», непрерывно накапливая системный риск.

Конфликт интересов

Даже если все участники действуют добросовестно, установление оптимальных лимитов предложения/кредитования, кривых доходности или выбор подходящих оракулов для продукта — непростая задача. Эти решения требуют компромиссов. Слишком большой или не имеющий лимитов рынок может привести к истощению ликвидности на выходе, делая ликвидацию невозможной и потенциально провоцируя манипуляции. И наоборот, чрезмерно низкие лимиты могут ограничивать нормальную активность. Кривые доходности, не учитывающие глубину ликвидности, могут задерживать средства кредиторов. Проблема усугубляется, когда эффективность кураторов оценивается по росту, что может привести к конфликту интересов с вкладчиками.

прозрачность

Чистка рынка в октябре выявила простой факт: у пользователей нет эффективных данных для определения позиционирования рисков, методов маркировки рисков и обеспечения достаточности поддерживающих активов. Хотя раскрытие информации по всем позициям в режиме реального времени может быть нецелесообразным из-за таких рисков, как опережающие операции и короткие сделки, определённый уровень прозрачности всё же совместим с бизнес-моделью. Например, прозрачность на уровне портфеля, раскрытие состава резервных активов и хеджирование по активам – всё это можно проверить с помощью независимых аудитов. Система также может включать в себя панели мониторинга и верификацию для сверки остатков на эскроу-счетах, эскроу-счетов или заблокированных позиций с непогашенными обязательствами, обеспечивая проверку резервов и управление доступом, скрывая детали транзакций.

Реальный путь вперед

Нынешняя волна процентных продуктов отдаляет DeFi от его первоначальной цели — быть «некастодиальным, проверяемым и прозрачным» — и приближает его к операционной модели, которая ближе к модели традиционных институтов.

Сам по себе этот сдвиг не является ошибочным. Развитие DeFi создало пространство для структурированных стратегий, которые требуют определённой степени операционной гибкости и централизованного управления.

Но принятие сложности не означает принятие непрозрачности.

Наша цель — найти жизнеспособную золотую середину, которая сбалансирует интересы обеих сторон, одновременно позволяя операторам реализовывать сложные стратегии и сохраняя прозрачность для пользователей.

Поэтому отрасль должна развиваться в следующих направлениях:

- Подтверждение резервов: недостаточно просто продвигать APY; необходимо также раскрывать базовую стратегию, проводить регулярные аудиты третьей стороной и использовать систему PoR, чтобы пользователи могли в любое время проверить обеспеченность активами.

- Современное управление рисками: существующие решения позволяют оценивать риски структурированных доходных продуктов и управлять ими. Например, такие популярные протоколы, как Aave, используют оракулы риска для оптимизации параметров посредством децентрализованной структуры и поддержания здоровья и безопасности денежного рынка.

- Децентрализация: Это не новая проблема. Атаки с использованием мостов вынудили отрасль столкнуться с такими проблемами, как эскалация разрешений, сговор между подписантами и непрозрачность экстренных разрешений. Нам следует извлечь уроки из этих уроков и принять такие меры, как пороговое значение подписания, разделение ответственности за ключи, разделение ролей (предложение/утверждение/исполнение), мгновенное финансирование с минимальным балансом на горячем кошельке, белый список выводов через эскроу-каналы, эскалация публичных очередей с ограничением по времени и строго отзываемые экстренные разрешения.

- Ограничение системного риска: повторное использование обеспечения является неотъемлемой характеристикой страховых или повторно залоговых продуктов, но повторное залоговое обеспечение должно быть ограничено и четко раскрыто, чтобы избежать формирования замкнутого цикла предоставления займов между связанными продуктами.

- Обеспечьте прозрачность механизмов согласования: система стимулирования должна быть максимально открытой. Пользователи должны знать интересы риск-менеджера, наличие связанных сторон и порядок утверждения изменений. Таким образом, «черный ящик» можно превратить в договор, подлежащий оценке.

- Стандартизация: Инкапсуляция активов, приносящих процентный доход, в блокчейне уже представляет собой индустрию с оборотом в 20 миллиардов долларов. Сектор DeFi должен установить минимальные стандарты для общей классификации, требований к раскрытию информации и механизмов отслеживания событий.

Благодаря этим усилиям рынок инкапсулированных в цепочке интересов может сохранить преимущества профессиональной структуры, одновременно защищая пользователей посредством прозрачности и проверяемых данных.

Заключение

Рост популярности OCCA и риск-менеджеров — неизбежный результат перехода DeFi в стадию структурированных продуктов. С тех пор, как Ethena доказала возможность токенизации и распределения стратегий институционального уровня, формирование профессионального распределительного слоя вокруг денежного рынка стало неизбежным. Сам по себе этот слой не является проблемой; проблема заключается в операционной свободе, на которую он опирается, и которая не должна подменять проверяемость.

Решение несложное: выпустить резервные сертификаты, соответствующие обязательствам, раскрыть информацию о поощрениях и связанных сторонах, ограничить повторное обеспечение, сократить единые точки контроля за счет современного управления ключами и контроля изменений, а также включить сигналы риска в управление параметрами.

В конечном счете, успех зависит от способности в любой момент ответить на три ключевых вопроса:

- Подкреплен ли мой депозит реальными активами?

- Каким соглашениям, площадкам или контрагентам подчиняются активы?

- Кто контролирует активы?

DeFi не нужно выбирать между сложностью и фундаментальными принципами. Они могут сосуществовать, и прозрачность должна расти вместе со сложностью.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

ClearToken получает одобрение FCA на запуск платформы для расчетов по цифровым активам CT Settle

5 лучших монет для приватного использования, за которыми стоит следить на этой неделе

4 совета, как победить цикличность криптовалютного рынка: Как выжившие выигрывают по-крупному