Формирование капитала в сфере криптовалют

Криптовалютное финансирование вступило в этап, на котором подвергаются сомнению многие ранее принятые предположения.

Криптовалютное финансирование вступило в этап, на котором подвергаются сомнению многие прежние предположения.

Автор: Saurabh Deshpande

Перевод: Block unicorn

Введение

Сегодняшняя тема посвящена эволюции способов формирования капитала в криптовалютной индустрии. Приобретение Coinbase платформы Echo за 400 миллионов долларов и эксперимент с бессрочными пут-опционами от Flying Tulip свидетельствуют о фундаментальной перестройке механизмов финансирования. Пусть эти модели и различаются, их объединяет стремление к справедливости, ликвидности и доверию при привлечении и распределении капитала для новых проектов.

Наш партнер, исследователь Decentralised.co Saurabh, анализирует эти эксперименты с точки зрения рынка и проектирования, раскрывая нам все более зрелые отношения между криптовалютами, риском, доходностью и доверием сообщества.

Давайте перейдем к сути.

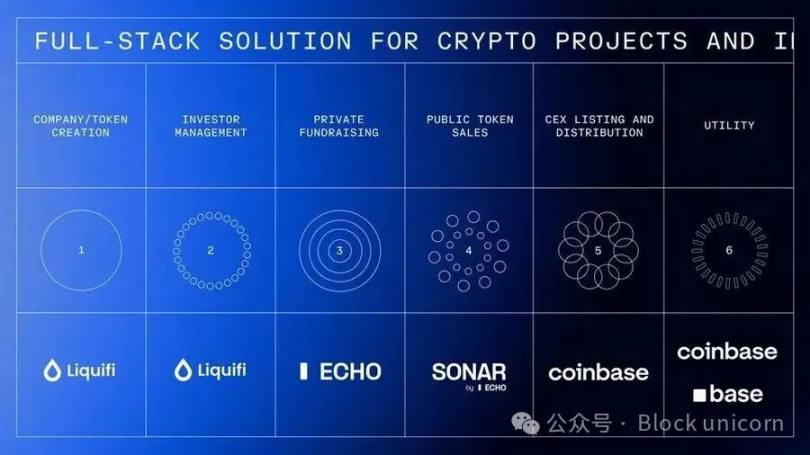

Coinbase строит империю полного цикла финансирования

Недавно Coinbase приобрела основанную Cobie платформу для сбора средств Echo примерно за 400 миллионов долларов. В рамках той же сделки Coinbase потратила еще 25 миллионов долларов на покупку NFT для перезапуска подкаста. После активации NFT ведущие Cobie и Ledger Status должны выпустить восемь новых эпизодов. Echo привлекла более 200 миллионов долларов через более чем 300 раундов финансирования.

Это стало следующим шагом после недавнего приобретения Coinbase компании Liquifi, завершив формирование полного стека для токенизации и инвестиций в криптопроекты.

Проекты могут создавать токены и управлять капитализацией через LiquiFi, привлекать средства через частные раунды Echo или публичные продажи Sonar, а затем листинговать токены на бирже Coinbase для вторичной торговли. Каждый этап приносит доход: LiquiFi взимает плату за управление токенами, Echo получает прибыль по модели разделения дохода, а Coinbase зарабатывает на комиссиях при торговле токенами. Такой интегрированный технологический стек позволяет Coinbase получать прибыль на протяжении всего жизненного цикла проекта, а не только на этапе торговли.

Для Echo это выгодная сделка, ведь без интеграции с биржей ей было бы сложно обеспечить устойчивый доход. Сейчас бизнес-модель Echo ориентирована на performance fee, которые, как и в венчурных инвестициях, могут реализоваться только через несколько лет.

Почему Coinbase готова заплатить столь высокую цену за продукт, который помог собрать лишь половину заявленных средств? Важно помнить, что 200 миллионов долларов — это не доход Echo, а общий объем привлеченного капитала. Coinbase платит за партнерство с Cobie, одним из самых уважаемых людей в криптоиндустрии. Кроме того, Coinbase ценит сетевой эффект Echo, технологическую инфраструктуру, регуляторный статус и роль в формирующейся архитектуре криптовалютного капитала.

Известные проекты, такие как MegaETH и Plasma, уже привлекли финансирование через Echo, при этом MegaETH выбрал для последующего раунда публичную платформу Sonar от Echo.

Эта сделка принесла Coinbase репутацию среди основателей, скептически относящихся к централизованным биржам, доступ к инвестиционной сети, управляемой сообществом, а также инфраструктуру для расширения от чисто криптовалютных активов к токенизации традиционных активов.

У каждого проекта обычно три-четыре заинтересованные стороны: команда, пользователи, частные и публичные инвесторы. Найти баланс между стимулами и распределением токенов всегда было сложно. Когда в 2015-2017 годах запускались криптопроекты, казалось, что это честная модель, позволяющая большему числу людей демократично участвовать на ранних этапах. Но некоторые токены распродавались еще до того, как инвесторы успевали подключиться через MetaMask, а частные раунды были доступны только по вайтлисту, что исключало большинство розничных инвесторов.

Конечно, из-за регуляторных требований эта модель также должна была эволюционировать, но это уже другая тема. Впрочем, основной акцент статьи — не только на вертикальной интеграции Coinbase, но и на эволюции механизмов финансирования.

Бессрочные пут-опционы Flying Tulip

Flying Tulip от Andre Cronje нацелен на создание полного ончейн-экосистемы: спотовая торговля, деривативы, кредитование, денежные рынки, нативный стейблкоин (ftUSD) и ончейн-страхование — все это объединено в единую систему с кросс-маржинальным обеспечением. Проект стремится конкурировать с Coinbase и Binance на уровне продуктов, а также с такими площадками, как Ethena, Hyperliquid, Aave и Uniswap.

Механизм финансирования проекта весьма необычен: он включает бессрочный пут-опцион. Инвесторы вносят активы и получают FT-токены по цене 0,10 доллара (за каждый вложенный доллар — 10 FT), которые блокируются. Инвестор может в любой момент сжечь FT-токены и вернуть вложенный капитал — максимум до 100%. Например, вложив 10 ETH, инвестор может в любой момент вернуть свои 10 ETH, независимо от рыночной цены FT.

Этот пут-опцион не имеет срока истечения, поэтому называется бессрочным. Выкуп осуществляется программно из изолированного ончейн-резерва, который формируется из привлеченных средств и управляется аудированными смарт-контрактами. Для предотвращения злоупотреблений предусмотрены очереди и лимиты на скорость вывода, что также гарантирует платежеспособность. Если резерв временно недостаточен, заявки на выкуп попадают в прозрачную очередь и обрабатываются по мере пополнения средств.

Этот механизм создает для инвесторов три варианта действий с совпадающими стимулами.

Во-первых, инвестор может держать заблокированные токены, сохраняя право на выкуп, чтобы получить прибыль при успехе протокола, одновременно имея защиту от падения.

Во-вторых, он может сжечь токены и вернуть капитал, после чего токены уничтожаются навсегда.

Или же инвестор может вывести средства, переведя токены на централизованную (CEX) или децентрализованную (DEX) биржу, но при этом право на выкуп теряется, а Flying Tulip получает исходный капитал для операций и обратного выкупа токенов. Это создает сильное дефляционное давление: продажа токенов лишает инвестора защиты от падения. Покупатели на вторичном рынке не имеют права на выкуп — эта защита действует только для участников первичного размещения, формируя двухуровневую структуру токенов с разным уровнем риска.

Такая стратегия развертывания капитала решает, казалось бы, парадоксальную задачу. Поскольку все привлеченные средства связаны бессрочными пут-опционами, команда фактически не может использовать эти деньги, то есть реально привлеченный капитал равен нулю.

Вместо этого собранные 1.1billions долларов инвестируются в низкорисковые ончейн-стратегии с целевой годовой доходностью около 4%. Эти средства всегда доступны. Стратегия ежегодно приносит около 40 миллионов долларов, которые идут на операционные расходы (разработка, команда, инфраструктура), обратный выкуп FT-токенов (создавая спрос) и стимулы для экосистемы.

Со временем комиссионные доходы от торговли, кредитования, ликвидаций и страхования будут создавать дополнительный поток для обратного выкупа. Для инвестора экономический выбор заключается в том, чтобы отказаться от самостоятельного инвестирования с доходностью 4% ради FT-токенов с потенциалом роста и защитой капитала. По сути, инвестор воспользуется пут-опционом только если цена FT на рынке упадет ниже 0,10 доллара.

Доход — лишь часть источников поступлений. Помимо кредитования, продуктовый пакет включает автоматического маркет-мейкера (AMM), бессрочные контракты, страхование и дельта-нейтральный стейблкоин с постоянной доходностью. Помимо ожидаемых 40 миллионов долларов от размещения 1.1billions долларов в низкорисковых DeFi-стратегиях, другие продукты также могут приносить доход. Например, топовая платформа для бессрочных контрактов Hyperliquid заработала 100 миллионов долларов комиссий всего за месяц — почти вдвое больше, чем потенциальный доход DeFi-кредитования (5-6% годовых при капитале 1.1billions долларов).

Модель распределения токенов принципиально отличается от всех предыдущих способов финансирования в криптоиндустрии. Традиционные и венчурные проекты обычно выделяют 10-30% токенов команде, 5-10% — советникам, 40-60% — инвесторам, 20-30% — фонду/экосистеме, причем все эти доли имеют гарантированный вестинг. Flying Tulip на старте распределяет 100% токенов между инвесторами (частными и публичными), команда и фонд изначально не получают ничего. Команда может получить долю только через обратный выкуп на открытом рынке, используя доходы протокола и следуя прозрачному графику. Если проект провалится, команда не получит ничего. Первоначально 100% токенов у инвесторов, затем по мере выкупа часть переходит фонду, а выкупленные токены сжигаются навсегда. Общее предложение токенов всегда ограничено фактически привлеченными средствами: если собрано 500 миллионов долларов — выпускается 5 миллиардов FT, если 1.1billions долларов — максимум 10 миллиардов FT.

Новый механизм призван решить проблемы, с которыми Cronje столкнулся в Yearn Finance и Sonic. Как он пишет в описании проекта: «Как основатель двух крупных токен-проектов — Yearn и Sonic — я хорошо знаю, какое давление создают токены. Сам токен — это продукт. Если цена падает ниже первоначальных вложений инвесторов, они начинают принимать решения, выгодные токену, но вредные для протокола. Предоставив механизм, гарантирующий команде нижнюю границу цены и возможность возврата инвестиций для инвесторов в худшем случае, мы существенно снижаем это давление и операционные издержки».

Бессрочный пут-опцион отделяет токеномику от операционного финансирования, устраняя давление принимать решения исходя из цены токена и позволяя команде сосредоточиться на создании устойчивого продукта. Инвесторы получают защиту и стимул держать токены ради роста, снижая влияние цены токена на выживание проекта.

В презентации Cronje описан самоускоряющийся экономический маховик: 1.1billions долларов капитала, 4% на операционные расходы и обратный выкуп токенов — 40 миллионов долларов в год; запуск протокола приносит дополнительные доходы от торговли, кредитования, ликвидаций и страхования; эти доходы идут на новые обратные выкупы.

Выкуп и обратный выкуп создают дефляционное давление на предложение; сокращение предложения и спрос поднимают цену; рост стоимости токена привлекает пользователей и разработчиков; больше пользователей — больше комиссий и больше средств на обратный выкуп; и так по кругу. Если доходы протокола превысят первоначальную доходность и проект сможет существовать без стартового капитала, модель считается успешной.

С одной стороны, инвесторы получают защиту от снижения и институциональный уровень управления рисками. С другой — ежегодно теряют 4% реальной доходности, а блокировка средств и доходность ниже рыночной снижают эффективность капитала. Модель оправдана только если цена FT значительно превышает 0,10 доллара.

Риски управления капиталом включают снижение доходности DeFi ниже 4%, сбои в доходных протоколах (например, Aave, Ethena, Spark), а также вопрос, хватит ли 40 миллионов долларов в год для покрытия расходов, разработки конкурентоспособного продукта и эффективного обратного выкупа. Чтобы обойти таких конкурентов, как Hyperliquid, Flying Tulip должен стать настоящим центром ликвидности, что крайне сложно, учитывая преимущество старых игроков с лучшими продуктами.

Создать полный DeFi-стек командой из 15 человек и конкурировать с устоявшимися протоколами с огромным преимуществом — это серьезный риск исполнения. Лишь немногие команды могут сравниться с эффективностью Hyperliquid, которая с ноября 2024 года заработала более 800 миллионов долларов на комиссиях.

Flying Tulip — это эволюция опыта Cronje в предыдущих проектах. Yearn Finance (2020) ввел модель справедливого распределения: основатель не получал никаких средств (Andre управлял YFI самостоятельно), и за несколько месяцев капитализация выросла с нуля до более 40 миллионов долларов, а за месяц рыночная стоимость превысила 1.1billions долларов. Flying Tulip сохраняет модель нулевого распределения команде, но добавляет институциональную поддержку (200 миллионов долларов против нуля у Yearn) и защиту инвесторов, которой не хватало Yearn.

Keep3rV1 в 2020 году неожиданно вышел в тестовом режиме (цена токена за часы выросла с 0 до 225 долларов), что показало риски внезапного запуска без аудита; Flying Tulip использует аудированные и хорошо документированные контракты до публичной продажи. Опыт с Fantom/Sonic по давлению на цену токена напрямую повлиял на создание модели пут-опциона.

Flying Tulip, похоже, объединяет множество преимуществ — справедливое распределение, отсутствие распределения команде, структурированный выпуск и защиту инвесторов через инновационный механизм бессрочного пут-опциона. Успех проекта зависит от качества продукта и способности привлечь ликвидность от опытных пользователей, привыкших к Hyperliquid и централизованным биржам.

Финансирование MetaDAO поддерживается Futarchy

Если Flying Tulip переопределяет защиту инвесторов, то MetaDAO пересматривает вторую половину уравнения — подотчетность. Проекты, привлекающие средства через MetaDAO, фактически не получают собранные деньги. Все средства хранятся в ончейн-казначействе, и каждое расходование проверяется условным рынком. Команда должна представить план использования средств, а держатели токенов делают ставки на то, принесут ли эти действия пользу. Сделка совершается только при одобрении рынка. Это структура, превращающая модель финансирования в модель управления, где финансовый контроль децентрализован, а доверие заменено кодом.

Umbra Privacy — яркий пример. Этот проект на Solana, ориентированный на приватность, привлек более 150 миллионов долларов инвестиций при капитализации всего 3 миллиона долларов. Средства распределяются пропорционально, а излишки автоматически возвращаются смарт-контрактом. Все токены команды привязаны к ценовым целям, то есть основатели получают прибыль только при реальном росте проекта. В итоге после запуска цена выросла в 7 раз, что доказывает: даже в условиях слабого рынка инвесторы по-прежнему ищут справедливые, прозрачные и структурированные инвестиционные возможности.

Модель MetaDAO пока не стала мейнстримом, но она возвращает к тому, что когда-то обещала криптоиндустрия: системе, где рынок, а не управляющие, решает, что достойно инвестиций.

Криптовалютное финансирование вступило в этап, на котором подвергаются сомнению многие прежние предположения. Echo доказывает, что даже без интеграции с биржей дистрибуционная сеть может получить премиальную оценку. Flying Tulip тестирует, могут ли механизмы защиты инвесторов заменить традиционную токеномику.

Успех этих экспериментов зависит не столько от теоретической изящности, сколько от исполнения, принятия пользователями и устойчивости механизмов к рыночному давлению. Архитектура финансирования меняется, потому что противоречия между командами, инвесторами и пользователями остаются нерешенными. Каждая новая модель обещает лучший баланс интересов, но в итоге все они проходят один и тот же тест: выдержат ли они проверку реальностью.

На этом обсуждение заканчивается. До встречи в следующей статье.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Протоколы ФРС и глобальные события формируют рынки в последнюю неделю 2025 года

Strategy делает смелый шаг с последней покупкой Bitcoin

Решения Банка Японии по снижению ставок могут всколыхнуть крипторынки в 2026 году

Прогнозы цен на Bitcoin, Ethereum и XRP на январь 2026 года