Почему падение оказалось более резким, чем ожидал рынок

Неопределенность и напряженность в системе усиливаются.

Автор: arndxt

Перевод: SpecialistXBT

За последние несколько месяцев моя позиция претерпела существенные изменения:

От «крайнего медвежьего настроя, который становится бычьим» (массовый пессимизм, часто предвещающий шорт-сквиз), к «медвежьему взгляду и настоящей обеспокоенности тем, что система вступает в более уязвимую фазу».

Это не было вызвано каким-то одним событием, а основано на пяти взаимно усиливающих динамических факторах:

1. Риск ошибок в политике растет. Федеральная резервная система ужесточает финансовые условия на фоне неопределенности экономических данных и явных признаков замедления экономики.

2. Комплекс искусственного интеллекта/технологических гигантов переходит от модели с избытком наличности к модели роста на заемных средствах. Это смещает риск от чисто фондовой волатильности к классическим проблемам кредитного цикла.

3. Оценка частных кредитов и займов начинает расходиться. Под поверхностью уже появились ранние, но тревожные признаки давления, основанного на модельном ценообразовании.

4. K-образная экономика закрепляется как политическая проблема. Для все большего числа людей общественный договор больше не кажется достоверным; это настроение в конечном итоге найдет выражение в политике.

5. Концентрация рынка стала системной и политической уязвимостью. Когда около 40% веса индекса фактически сосредоточено в руках нескольких технологических монополий, чувствительных к геополитике и левереджу, они становятся не просто историями роста, а вопросами национальной безопасности и политическими целями.

Базовый сценарий, возможно, по-прежнему заключается в том, что политики в конечном итоге «сделают то, что всегда делают»: вновь вольют ликвидность в систему и поддержат цены активов до следующего политического цикла.

Но путь к этому результату выглядит гораздо более ухабистым, более кредитно-обусловленным и политически нестабильным, чем предполагает стандартный сценарий «покупай на падении».

Макроэкономическая позиция

В течение большей части этого цикла рационально было занимать позицию «медвежью, но конструктивную»:

Инфляция высока, но замедляется.

Политика в целом остается поддерживающей.

Оценки рисковых активов завышены, но откаты обычно приводят к вливанию ликвидности.

Сегодня несколько факторов изменились:

- Shutdown правительства: Мы пережили длительный shutdown, что нарушило публикацию и качество ключевых макроэкономических данных.

- Статистическая неопределенность: Высшие чиновники сами признают, что федеральная статистическая система повреждена, а значит, у них нет уверенности в статистических рядах, на которых строится распределение активов на триллионы долларов.

- Поворот к ястребиной политике на фоне слабости: В этих условиях ФРС решила стать более ястребиной как в ожиданиях по ставкам, так и по балансу, несмотря на ухудшение опережающих индикаторов, продолжая ужесточать финансовые условия.

Другими словами, система усиливает неопределенность и давление, а не избавляется от них. Это совершенно иная ситуация риска.

Политика ужесточения в тумане

Ключевая проблема не только в ужесточении политики, но и в том, где и как она ужесточается:

- Туман данных: Ключевые публикации (инфляция, занятость) после shutdown были отложены, искажены или поставлены под сомнение. «Панель приборов» ФРС стала ненадежной именно в самый критический момент.

- Ожидания по ставкам: Несмотря на то, что опережающие индикаторы указывают на дефляцию в начале следующего года, после ястребиных заявлений представителей ФРС рынок скорректировал вероятность скорого снижения ставок.

Даже если ключевая ставка не меняется, позиция по балансу и тенденция выталкивать больше долгосрочных активов в частный сектор по сути являются ястребиными для финансовых условий.

Исторически ошибки ФРС обычно были ошибками тайминга: ужесточение слишком поздно, смягчение тоже слишком поздно.

Мы сталкиваемся с риском повторения этой модели: ужесточение на фоне замедления роста и неясных данных, а не упреждающее смягчение для борьбы с этими явлениями.

AI и технологические гиганты превращаются в историю «роста на заемных средствах»

Второе структурное изменение связано с природой технологических гигантов и лидеров AI:

Последнее десятилетие «Mag7» фактически были как акции-облигации: доминирующие франшизы, огромный свободный денежный поток, массовый выкуп акций, ограниченный чистый левередж.

За последние 2-3 года все больше свободного денежного потока направляется на капитальные затраты в AI: дата-центры, чипы, инфраструктура.

Сейчас мы вступаем в новую фазу, когда новые капитальные затраты на AI все чаще финансируются за счет выпуска долговых обязательств, а не только внутренними денежными средствами.

Это означает:

Кредитные спрэды и CDS (кредитные дефолтные свопы) начинают двигаться. По мере увеличения левереджа для финансирования AI-инфраструктуры кредитные спрэды таких компаний, как Oracle, расширяются.

Волатильность акций больше не единственный риск. Теперь мы видим, что ранее казавшиеся «неуязвимыми» секторы начинают демонстрировать классическую динамику кредитного цикла.

Структура рынка усиливает это. Эти имена занимают чрезмерную долю в основных индексах; их переход от «дойных коров» к «росту на заемных средствах» меняет весь риск-профиль индекса.

Это не обязательно означает, что пузырь AI лопнет. Если отдача реальна и устойчива, заемные капитальные затраты оправданы.

Но это действительно означает, что пространство для ошибок стало меньше, особенно в условиях более высоких ставок и жесткой политики.

Признаки разлома между кредитом и частным рынком

Под поверхностью публичных рынков частный кредит демонстрирует ранние признаки давления:

Один и тот же заем оценивается разными управляющими с существенными расхождениями (например, один оценивает в 70 центов, другой — примерно в 90 центов).

Такие расхождения — типичный предвестник более широкой дискуссии о модельном против рыночного ценообразования.

Эта модель напоминает:

2007 год — рост плохих активов, расширение спредов, а фондовые индексы пока спокойны.

2008 год — рынки, считавшиеся эквивалентом наличности (например, аукционные ценные бумаги), внезапно замораживаются.

Вдобавок:

Резервы ФРС начинают достигать пика и снижаться.

Внутри ФРС растет понимание, что может понадобиться некая форма повторного расширения баланса, чтобы предотвратить сбои в финансовой системе.

Все это не гарантирует кризиса. Но это соответствует системе, где кредит незаметно сжимается, а политика по-прежнему определяется как «зависимая от данных», а не упреждающая.

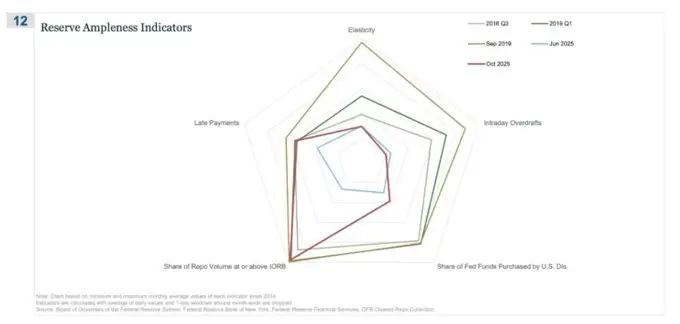

Рынок репо — первое место, где проявляется история «недостаточной ликвидности»

На этом радаре «доля репо-сделок по ставке на уровне или выше IORB» — самый четкий индикатор того, что мы тихо выходим из режима действительно избыточных резервов.

В третьем квартале 2018 и начале 2019 года этот показатель был относительно под контролем: избыточные резервы означали, что большинство сделок по обеспеченному финансированию проходили по ставкам, комфортно ниже нижней границы IORB.

К сентябрю 2019 года, накануне кризиса на рынке репо, эта линия резко расширилась — все больше сделок заключалось на уровне или выше IORB, что типично для дефицита залога и резервов.

Теперь сравните июнь 2025 года с октябрем 2025 года:

Светло-голубая линия (июнь) все еще находится внутри, но красная линия октября 2025 года расширяется наружу, приближаясь к форме 2019 года, показывая, что все больше репо-сделок достигают нижней границы политики.

Иными словами, из-за нехватки резервов дилеры и банки поднимают цену овернайт-финансирования.

В сочетании с другими индикаторами (больше внутридневных овердрафтов, больше обращений к дисконтному окну и рост просроченных платежей) вы получаете четкий сигнал.

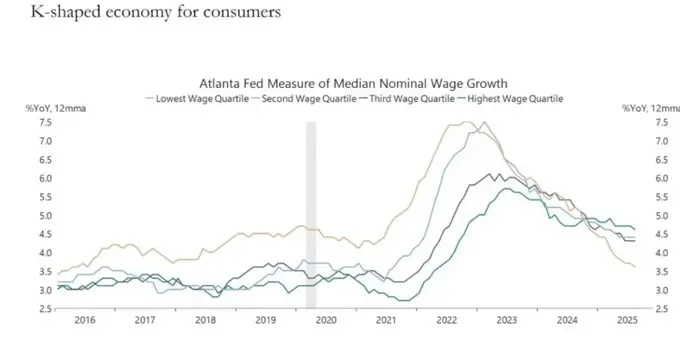

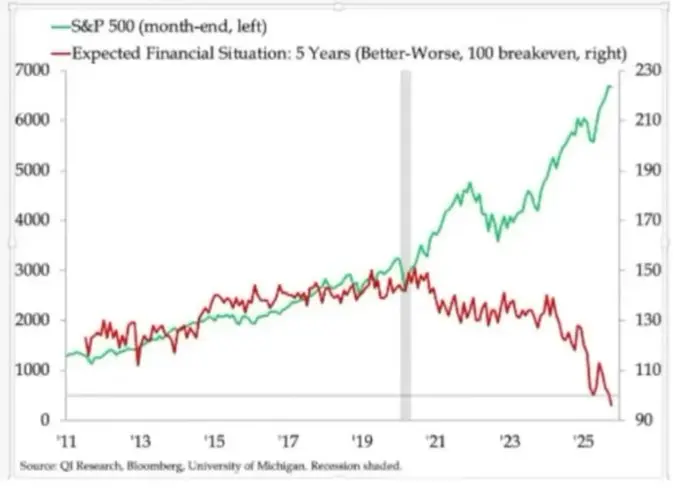

K-образная экономика становится политической переменной

То, что мы называли «K-образной» экономической дифференциацией, на мой взгляд, теперь стало политической переменной:

Ожидания по доходам домохозяйств поляризуются. Долгосрочные финансовые ожидания (например, на 5 лет) показывают поразительный разрыв: часть групп ожидает стабильности или улучшения, другая — резкого ухудшения.

Индикаторы стресса в реальном мире мигают:

Растет уровень дефолтов среди субстандартных заемщиков.

Возраст покупки жилья откладывается, медианный возраст первого покупателя приближается к пенсионному.

Показатели молодежной безработицы в нескольких странах постепенно растут.

Для все большей части населения система не просто «неравна»; она не работает:

У них нет активов, рост зарплат ограничен, и почти нет реальных путей участия в инфляции активов.

Общественный договор — «работай усердно, продвигайся, накапливай богатство и безопасность» — рушится.

В такой среде политическое поведение меняется:

Избиратели больше не выбирают «лучших управляющих» текущей системы.

Они все чаще готовы поддерживать радикальных кандидатов слева или справа, потому что для них нет особого риска ухудшения: «все равно хуже уже не будет».

Будущая политика в отношении налогов, перераспределения, регулирования и денежной поддержки будет формироваться на этом фоне. Для рынков это не нейтрально.

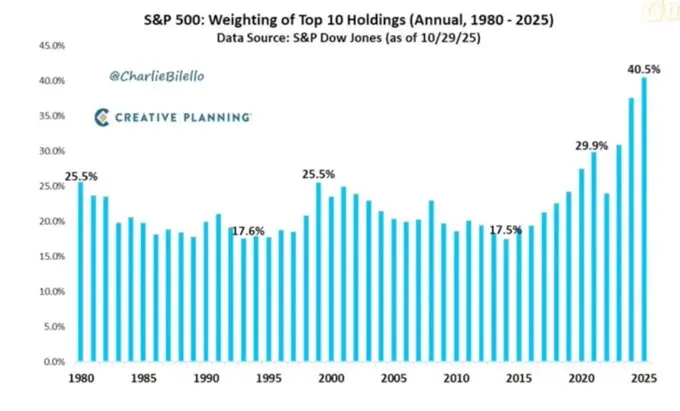

Высокая концентрация рынка как системный и политический риск

Рыночная капитализация сосредоточена в руках немногих компаний. Однако редко обсуждается их системное и политическое влияние:

Топ-10 компаний сейчас составляют около 40% основных американских фондовых индексов.

Эти компании:

- - Являются основой портфелей пенсионных фондов, 401(k) и розничных инвесторов.

- - Все больше используют левередж для AI, имеют экспозицию к рынку Китая и чувствительны к траектории ставок.

- - Фактически занимают монопольное положение в нескольких цифровых сферах.

Это создает три взаимосвязанных риска:

1. Системный рыночный риск. Любой удар по этим компаниям — будь то прибыль, регулирование или геополитика (например, Тайвань, спрос из Китая) — быстро передается всему комплексу семейного богатства.

2. Риск национальной безопасности. Когда так много национального богатства и производительности сосредоточено в руках немногих компаний, зависящих от внешних факторов, они становятся стратегической уязвимостью.

3. Политический риск. В условиях K-образной, популистской среды эти компании становятся очевидной мишенью для недовольства: повышение налогов, введение налогов на сверхприбыль, ограничения на выкуп акций. Их ждет антимонопольное разделение и жесткое регулирование AI и данных.

Иными словами, эти компании — не только двигатели роста; они также потенциальные цели политики, и вероятность стать таковыми растет.

Bitcoin, золото и провал (временный) нарратива «идеального хеджа»

В мире, полном рисков политических ошибок, кредитного давления и политической нестабильности, можно было бы ожидать, что Bitcoin как макро-хедж будет процветать. Однако золото ведет себя как традиционный инструмент хеджирования кризисов: стабильно укрепляется, мало волатилен, его корреляция в портфелях растет.

Торговое поведение Bitcoin больше напоминает актив с высоким бета-риском:

- - Сильно коррелирует с циклом ликвидности.

- - Чувствителен к левереджу и структурным продуктам.

- - Старые долгосрочные держатели (OG) продают в таких условиях.

Первоначальный нарратив децентрализации/денежной революции по-прежнему концептуально привлекателен, но на практике:

- - Сегодня доминирующие потоки — финансовые: стратегии доходности, деривативы и торговля волатильностью.

- - Эмпирическое поведение Bitcoin ближе к бета-технологическим акциям, а не к нейтральному, устойчивому хеджу.

- - Я по-прежнему считаю, что есть разумный путь, при котором 2026 год станет ключевой точкой для Bitcoin (следующий политический цикл, новая волна стимулов и дальнейшая эрозия доверия к традиционным активам).

Но инвесторы должны понимать, что на данном этапе Bitcoin не предоставляет тех хеджирующих свойств, на которые многие надеялись; он является частью того же комплекса ликвидности, который вызывает опасения.

Сценарный каркас до 2026 года

Полезный каркас для текущей среды: это управляемое снижение левереджа пузыря с целью создать пространство для следующего раунда стимулов.

Последовательность может быть такой:

2024 — середина 2025 года: контролируемое ужесточение и давление.

- - Shutdown правительства и политическая дисфункция создают циклическое торможение.

- - ФРС становится ястребиной в риторике и балансе, ужесточая финансовые условия.

- - Кредитные спрэды умеренно расширяются; спекулятивные сектора (AI, долгосрочные технологические акции, часть частного кредита) первыми принимают удар.

Конец 2025 — 2026 год: возвращение в политический цикл.

- - По мере снижения инфляционных ожиданий и коррекции рынков у политиков появляется пространство для смягчения.

- - Мы видим снижение ставок и фискальные меры, откалиброванные для поддержки роста и электоральных целей.

- - Из-за лагов инфляционные последствия проявятся после ключевых политических событий.

После 2026 года: переоценка системы.

- - В зависимости от масштаба и формы следующего стимула мы столкнемся с новым циклом инфляции активов с большей политической и регуляторной интервенцией или внезапно — с вопросами устойчивости долга, концентрации и общественного договора.

Этот каркас не является детерминированным, но он соответствует текущим стимулам:

- - Политики ставят в приоритет переизбрание, а не долгосрочное равновесие.

- - Самый простой инструментарий — это по-прежнему ликвидность и трансферты, а не структурные реформы.

- - Чтобы вновь использовать этот инструментарий, им сначала нужно сдуть часть сегодняшнего пузыря.

Вывод

Все сигналы указывают на один вывод: система вступает в более уязвимую фазу цикла с меньшей терпимостью к ошибкам.

На самом деле исторические модели показывают, что политики в конечном итоге ответят масштабным вливанием ликвидности.

Но для перехода к следующей фазе сначала потребуется пройти через:

- - Более жесткие финансовые условия

- - Рост чувствительности к кредиту

- - Политическую нестабильность

- - Все более нелинейные политические реакции

« Оригинальная ссылка »

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Объяснение обвала Bitcoin: упадет ли BTC еще ниже?

Реализованные убытки выросли до уровней, наблюдавшихся в период краха FTX. Arkham Intelligence отметила раннего сторонника — Owen Gunden, который с конца октября ликвидировал около 11 000 BTC (примерно на 1.3 billions долларов). Криптоаналитик Ali Martinez отметил, что недельный индикатор SuperTrend сменился на медвежий.

Почему держатели XRP внезапно ощутили на себе всю силу дефицита ликвидности Bitcoin

Добавление DeFi в ваш 401k: как staked Ethereum ETF от BlackRock меняет доступ к вознаграждениям ETH

Как ведущий игрок на рынке perpetual DEX, как вы оцениваете будущее движение HYPE?

Если вы верите, что объемы торгов на perpetual DEX будут продолжать расти, то HYPE — один из самых чистых и наиболее эффективных способов воспользоваться этим трендом с наибольшим эффектом плеча.