Внутренние конфликты, скандалы, обвал акций: на что еще может рассчитывать DAT, чтобы выжить?

ALT5 Sigma переживает типичную «бойню DAT».

Эта компания, котирующаяся на Nasdaq и изначально специализировавшаяся на инфраструктуре блокчейн-финансов, в августе этого года громко объявила о трансформации в компанию Digital Asset Treasury (DAT), планируя привлечь до 1,5 миллиардов долларов и сделать ставку на токен управления World Liberty Financial (WLFI), поддерживаемый семьёй Трампа.

Однако всего через три месяца последовал резкий откат: цена акций упала с 9 долларов почти на 80%, на время опустившись ниже 2 долларов. Внутри компании CEO был отстранён от должности, сотрудники получили предупреждения о судебных и регуляторных расследованиях; что ещё хуже, ALT5 была уличена известным изданием The Information в том, что её дочерняя компания подозревается в отмывании денег в Руанде, и эта ключевая информация не была должным образом раскрыта совету директоров и инвесторам во время переговоров и публичного продвижения сделки с World Liberty.

ALT5 больше всего напоминает «увеличенный образец», прошедший через все риски DAT-модели: хаотичное внутреннее управление, экстремальная концентрация на одном токене, задержки или отсутствие раскрытия информации, обвал акций под тенью регуляторных рисков.

Но это не единичный случай, а скорее отражение того, как вся индустрия DAT в 2025 году переходит от «мифа о богатстве» к «разочарованию».

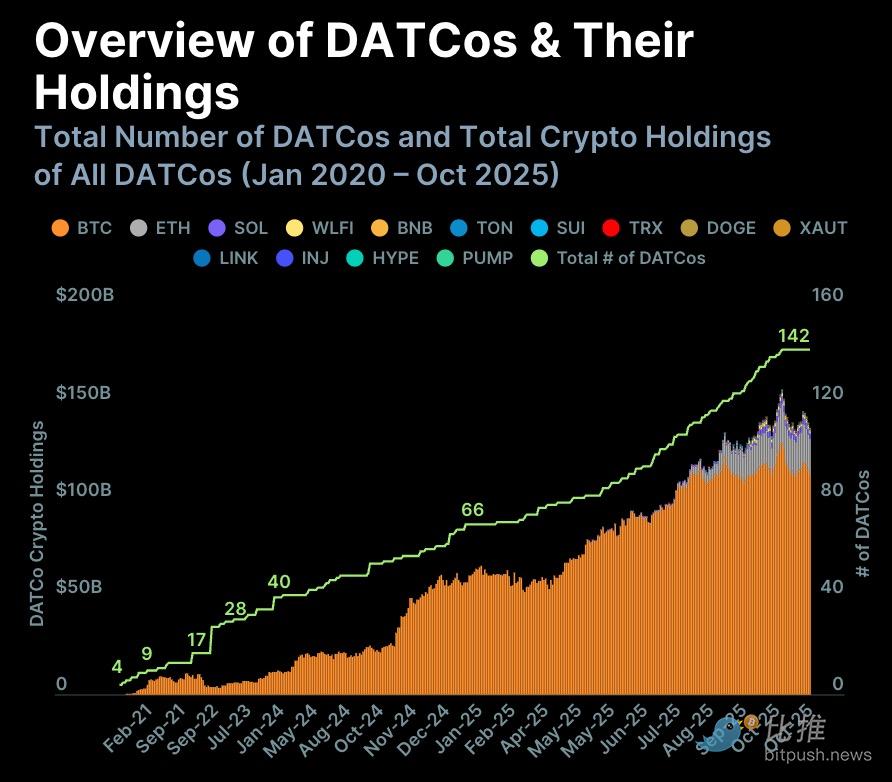

Взрывной рост от 4 до 142 компаний, а затем — дифференциация

Причина пристального внимания к ситуации с ALT5 — в том, что количество и масштаб DAT в 2025 году достигли «экспоненциального роста».

Согласно отчёту CoinGecko, опубликованному в ноябре — «Digital Asset Treasury Companies (DATCo)»:

-

Количество DAT-компаний выросло с 4 в 2020 году до 142 в 2025 году;

-

Только в 2025 году появилось 76 новых компаний — это рекорд;

-

Большинство «чистых DAT» копируют модель Strategy (бывшая MicroStrategy), начавшую в 2020 году активно скупать BTC;

-

Почти все DAT держат в активах Bitcoin:

-

Компаний, владеющих BTC ≈ 142

-

Компаний, владеющих ETH = 15

-

Компаний, владеющих SOL = 10

Это означает: DAT = индустрия, где основной актив — BTC.

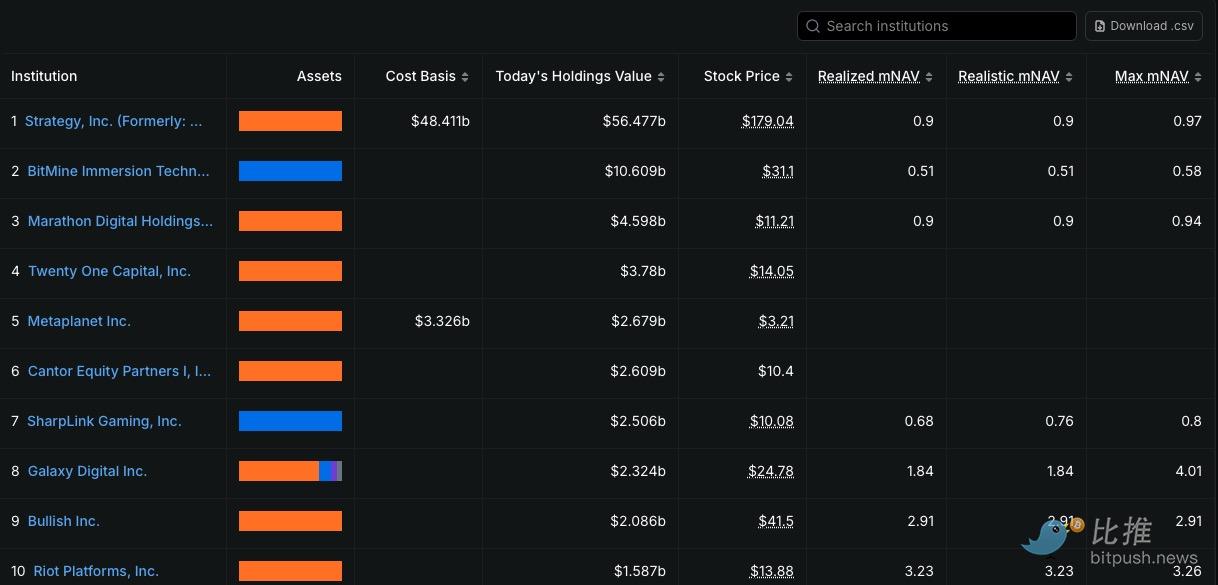

Последние данные DefiLlama показывают:

-

Strategy по-прежнему крупнейший DAT в мире, владеющий BTC на сумму 56,6 миллиардов долларов;

-

Второе место занимает основанный Tom Lee BitMine, совокупные активы в ETH и BTC — около 10,6 миллиардов долларов.

Это указывает на типичную структуру DAT-сектора: «огромная голова, длинный хвост».

Однако за внешним блеском скрываются накапливающиеся риски.

С коррекцией всего крипторынка совокупная капитализация DAT уже снизилась с пика в 176 миллиардов долларов более чем на 77 миллиардов, опустившись ниже отметки в 100 миллиардов.

Вспоминая первую половину 2025 года, когда Bitcoin неоднократно обновлял исторические максимумы, DAT-компании демонстрировали впечатляющий высокий бета-коэффициент — акции крупнейших DAT росли в несколько раз быстрее самого Bitcoin, а «альткоиновые DAT» показывали даже десятикратный рост.

Однако, когда в четвёртом квартале одновременно ужесточились политика и ликвидность, с рынка исчезли сотни миллиардов долларов, и акции DAT начали с опозданием, но стремительно падать. Strategy за ноябрь потеряла 36%, Metaplanet откатилась почти на 80% от пика, а ALT5 стала «образцовым» случаем обвала.

Это выявило фундаментальную слабость DAT: их стоимость полностью зависит от активов казначейства, а не от операционного денежного потока. Когда цена монеты падает, капитализация, возможности финансирования и рыночное доверие рушатся одновременно.

Как недавно отметил CIO Bitwise Matt Hougan в Twitter, за первые шесть месяцев этого года акции DAT двигались практически синхронно, напоминая «индекс крипто-акций с высоким плечом»; но в дальнейшем начнётся дифференциация: «Компании, которые смогут стабильно увеличивать количество монет на акцию, будут торговаться с премией; DAT с низким уровнем управления и плохой структурой активов будут торговаться с дисконтом, вплоть до поглощения или ликвидации».

Иными словами, коллективный бум DAT завершился, индустрия вступает в «период отбора».

Правда за дифференциацией: иллюзия оценки, mNAV и скрытые риски

Оценка DAT всегда опиралась на важный показатель: mNAV (market NAV)

То есть: балансовая стоимость казначейских активов, пересчитанная на акцию, сравнивается с рыночной ценой акции, чтобы определить, торгуется ли компания с дисконтом.

Однако многие отраслевые эксперты подчёркивают:

mNAV создаёт «ложное ощущение безопасности».

В июльском отчёте Galaxy Digital отмечает:

Записанное на балансе количество монет не означает, что их можно продать по этой цене. Особенно для альткоинов: низкая ликвидность, высокий проскальзывание, а сам процесс продажи может вызвать ценовой обвал.

Animoca Brands отмечает:

mNAV полностью игнорирует структуру долгов DAT. Многие компании зависят от конвертируемых облигаций и PIPE-финансирования, и хотя балансовые активы велики, доля, реально принадлежащая акционерам, постоянно размывается.

Breed VC предупреждает:

DAT без основного бизнеса продолжает терять стоимость казначейства из-за операционных убытков — на бумаге активы выглядят внушительно, но реальных свободных средств с каждым годом всё меньше.

CIO Bitwise Matt Hougan добавляет:

Издержки и риски DAT «растут экспоненциально со временем», а не являются статичными.

Для обычного инвестора проблемы mNAV можно свести к четырём тезисам:

-

Балансовая стоимость ≠ ликвидная стоимость

-

Казначейские активы ≠ активы, доступные акционерам

-

Долги, размывание и издержки разъедают казначейство

-

Проблемы управления и регуляторные события могут мгновенно превратить дисконт в ловушку

Поэтому mNAV — лишь отправная точка, а не «якорь стоимости» DAT, а структурные риски — главная линия анализа.

Иными словами, индустрия DAT вынуждена «возвращаться к операционной логике» — масштаб, денежный поток, управление и прозрачность становятся новыми барьерами для конкуренции.

Как DAT могут спастись?

Столкнувшись с обвалом акций и регуляторным давлением, DAT-компании пробуют разные пути спасения.

Самый распространённый шаг — прямая продажа части казначейских активов для погашения долгов или поддержания операционной деятельности. Например, японская Metaplanet после резкого падения акций осенью этого года продала часть своих позиций в Bitcoin для погашения краткосрочных обязательств, что временно остановило падение акций. Однако такой подход решает только текущие проблемы, ослабляя саму «историю казначейства» и не возвращая долгосрочное доверие.

Наоборот, некоторые компании с сильной финансовой базой выбирают путь Strategy — продолжают наращивать позиции на коррекции. Strategy (бывшая MicroStrategy) в двух последних падениях продолжала покупать BTC за счёт конвертируемых облигаций, увеличивая «монеты на акцию» вопреки тренду, что позволило ей первой среди DAT восстановить премию в 2024–2025 годах. Похожую стратегию применяют BitMine и другие крупные DAT, но для средних и малых компаний этот путь требует мощных возможностей финансирования и чреват большими рисками.

Другая тенденция ближе к «трансформации ради спасения». Некоторые DAT, связанные с майнингом, такие как Core Scientific, Hut 8 и Iris Energy, начинают предоставлять вычислительные мощности или технические услуги для AI, узлов, клиринга и кастодиальных сервисов, чтобы снизить зависимость от одной монеты. Они переходят от «оценки на основе казначейства» к «оценке на основе денежного потока» — трансформация только начинается, но уже даёт новый нарратив для DAT-акций.

Регуляторное давление также меняет поведение DAT. С начала этого года SEC США уже потребовала от ряда DAT подробно раскрывать методы оценки казначейства, структуру конвертируемых облигаций и аудиторские процедуры. Под влиянием этих сигналов такие крупные DAT, как Strategy и BitMine, начали чаще публиковать доказательства резервов, а также сотрудничать с «большой четвёркой» для проведения мгновенного аудита. Повышение прозрачности увеличивает краткосрочные издержки, но, возможно, станет единственным способом вернуть доверие инвесторов в будущем.

В целом, «спасение» DAT идёт по трём совершенно разным путям:

-

Компании, способные привлекать финансирование, продолжают наращивать активы, пытаясь поддержать историю «растущего казначейства»;

-

Компании с технологическими или ресурсными преимуществами переходят к операционной модели, стремясь избавиться от зависимости от цены монеты;

-

А средние и малые DAT без денежного потока и доступа к финансированию вынуждены продавать активы ради выживания.

Логика работы отрасли изменилась с «достаточно просто покупать монеты, чтобы расти» на «конкуренцию по масштабу, прозрачности и управленческим способностям».

В будущем настоящими победителями DAT, способными пройти через циклы, скорее всего, станут компании с высоколиквидными основными активами, стабильным бизнесом и возможностями для приобретений, а также способные постоянно повышать уровень управления и раскрытия информации.

А большинство средних и малых DAT, потеряв ликвидность, финансирование и нарратив, в итоге будут вытеснены с рынка в условиях волатильности и ужесточения регулирования.

Это означает, что с окончанием эпохи бурного роста индустрия DAT вступает в настоящую «гонку на выживание» —

Кто сможет выжить? Для этого нужно нечто большее, чем просто казначейство.

Автор: Seed.eth

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогноз цены Bitcoin: восстановление нацелено на $92K–$101K по мере стабилизации рынка

Прогноз цены HYPE на декабрь 2025 года: сможет ли Hyperliquid поглотить свой крупнейший шок предложения?