Прямой репортаж с передовой | Юрист по Web3 анализирует последние изменения в токенизации американских акций

15 декабря 2025 года по американскому времени Nasdaq официально подала в SEC форму Form19b-4 с заявкой на продление времени торговли акциями и биржевыми продуктами до 23/5 (23 часа в день, 5 дней в неделю).

Однако запрошенное Nasdaq время торговли — это не просто продление, а изменение режима на два официальных торговых периода:

Дневная торговая сессия (с 4:00 до 20:00 по восточному времени США) и ночная торговая сессия (с 21:00 до 4:00 следующего дня по восточному времени США). С 20:00 до 21:00 торговля приостанавливается, все неисполненные ордера аннулируются в этот период.

Многие читатели, увидев эту новость, сразу же воодушевились, подумав, не готовится ли Америка к 24/7 токенизированной торговле акциями? Но Crypto Salad внимательно изучил документ и хочет сказать: не спешите делать выводы, потому что Nasdaq в документе указывает, что многие традиционные правила торговли ценными бумагами и сложные ордера не применимы к ночной сессии, а часть функций будет ограничена.

Мы всегда очень внимательно следим за токенизацией американских акций, считая это одним из важнейших направлений токенизации реальных активов, особенно учитывая многочисленные официальные действия SEC (Securities and Exchange Commission) в последнее время.

Эта заявка вновь вызвала ожидания относительно токенизации американских акций, поскольку США делают большой шаг к сближению времени торговли ценными бумагами с рынком цифровых активов 24/7. Однако, если присмотреться:

В этом документе Nasdaq вообще не упоминается токенизация, речь идет исключительно о реформе правил для традиционных ценных бумаг.

Если вы хотите глубже понять действия Nasdaq, Crypto Salad может написать отдельную статью с подробным разбором. Но сегодня мы хотим поговорить о действительно связанных с токенизацией американских акций новостях —

SEC официально "разрешила" крупнейшему американскому депозитарию ценных бумаг попробовать предоставлять услуги по токенизации.

11 декабря 2025 года по американскому времени сотрудники отдела торговли и рынков SEC выдали DTCC письмо о невмешательстве (No-Action Letter, NAL), которое затем было опубликовано на официальном сайте SEC. В письме четко указано, что при соблюдении определённых условий SEC не будет предпринимать меры против DTC за предоставление услуг по токенизации в рамках их депозитарной деятельности.

На первый взгляд, многие читатели решили, что SEC официально "освободила" применение токенизации на американском рынке акций. Но если разобраться, ситуация совсем иная.

Так что же содержится в этом письме? На каком этапе сейчас находится развитие токенизации американских акций? Начнем с главных действующих лиц:

I. Кто такие DTCC и DTC?

DTCC, полное название Depository Trust & Clearing Corporation, — американская группа компаний, в которую входят различные организации, отвечающие за депозитарное обслуживание, клиринг акций и облигаций.

DTC, полное название Depository Trust Company, — дочерняя компания DTCC и крупнейший в США центральный депозитарий ценных бумаг, отвечающий за централизованное хранение акций, облигаций и других ценных бумаг, а также за расчеты и перевод прав собственности. В настоящее время объем активов, находящихся на хранении и учете у DTC, превышает 100 триллионов долларов. DTC можно рассматривать как главного администратора бухгалтерии всего американского рынка акций.

II. Какое отношение DTC имеет к токенизации американских акций?

В начале сентября 2025 года Nasdaq подала в SEC заявку на выпуск акций в токенизированной форме? В той заявке уже фигурировала DTC.

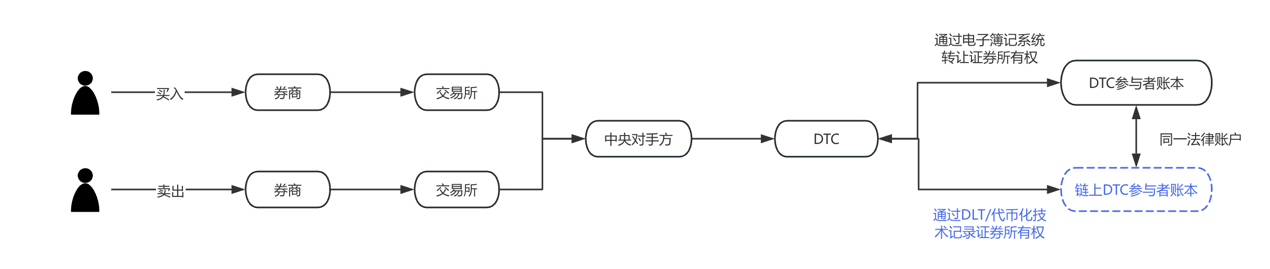

Nasdaq заявила, что единственное отличие токенизированных акций от традиционных заключается в процессе клиринга и расчетов по ордерам в DTC.

(Изображение из заявки Nasdaq)

Чтобы сделать это понятнее, мы нарисовали схему процесса, где синим выделены изменения, предложенные Nasdaq в сентябрьской заявке. Ясно видно, что DTC — ключевой исполнитель и реализатор токенизации американских акций.

III. О чем говорится в новом письме о невмешательстве?

Многие напрямую приравнивают этот документ к согласию SEC на использование DTC блокчейна для учета американских акций, но это не совсем так. Чтобы правильно понять ситуацию, нужно знать об одном положении американского Закона о ценных бумагах:

В разделе 19(b) Закона о ценных бумагах (Securities Exchange Act of 1934) указано, что любая саморегулируемая организация (включая клиринговые организации) при изменении правил или существенных бизнес-процессов обязана подать заявку на изменение правил в SEC и получить одобрение.

Обе заявки Nasdaq были поданы на основании этого положения.

Однако процесс рассмотрения таких заявок обычно очень долгий — может затянуться на месяцы, максимум до 240 дней. Если каждое изменение требует отдельной заявки и одобрения, это слишком затратно по времени. Поэтому, чтобы обеспечить успешное проведение пилотного проекта по токенизации ценных бумаг, DTC запросила освобождение от полного соблюдения процедуры подачи заявок по 19b на время эксперимента, и SEC согласилась.

То есть, SEC лишь временно освободила DTC от части процедурных обязанностей по подаче заявок, но не дала фактического разрешения на применение токенизации в рынке ценных бумаг.

Что же дальше? Как будет развиваться токенизация американских акций? Нужно разобраться в двух вопросах:

(1) Какие пилотные действия DTC может проводить без подачи заявок?

Сейчас учет и хранение американских акций работает так: если у брокера есть счет в DTC, DTC с помощью централизованной системы фиксирует каждую покупку и продажу акций и долей. Теперь DTC предлагает дать брокерам выбор — параллельно фиксировать эти позиции на блокчейне в виде токенов.

На практике сначала участники регистрируют одобренный DTC кошелек (Registered Wallet). После подачи участником команды на токенизацию DTC делает три вещи:

a) Переводит соответствующие акции с исходного счета в общий пул;

b) Выпускает токены на блокчейне;

c) Переводит токены на кошелек участника, что подтверждает его права на эти ценные бумаги.

Далее эти токены могут свободно перемещаться между брокерами без необходимости каждый раз проводить запись через централизованный реестр DTC. Однако все переводы токенов будут в реальном времени отслеживаться и фиксироваться DTC через офчейн-систему LedgerScan, и именно записи LedgerScan будут считаться официальной бухгалтерией DTC. Если участник захочет выйти из токенизированного режима, он может в любой момент подать команду на "детокенизацию", после чего DTC уничтожит токены и вернет права на ценные бумаги на традиционный счет.

В NAL также подробно описаны технические и риск-менеджмент ограничения, включая: токены могут перемещаться только между одобренными DTC кошельками, DTC имеет право в определённых случаях принудительно переводить или уничтожать токены в кошельках, токенизированная система строго изолирована от основной клиринговой системы DTC и т.д.

(2) Каково значение этого письма?

С юридической точки зрения Crypto Salad подчеркивает: NAL не является юридическим разрешением или изменением правил, не имеет общеобязательной силы, а лишь отражает позицию сотрудников SEC по правоприменению в рамках конкретных фактов и условий.

В американском законодательстве о ценных бумагах нет отдельного запрета на использование блокчейна для учета. Регулятор больше заботится о том, чтобы при внедрении новых технологий сохранялись существующая рыночная структура, обязанности по хранению, управлению рисками и отчетности.

Кроме того, в системе регулирования ценных бумаг США письма типа NAL давно считаются важным индикатором позиции регулятора, особенно если речь идет о таких системно значимых финансовых институтах, как DTC. Их символическое значение зачастую превышает значение для конкретного бизнеса.

Судя по раскрытым данным, условие освобождения от процедур SEC очень четкое: DTC не выпускает и не торгует ценными бумагами непосредственно на блокчейне, а лишь токенизирует уже существующие права в своей депозитарной системе.

Такие токены — это, по сути, "отражение прав" или "выражение в реестре", направленное на повышение эффективности бэк-офиса, а не на изменение юридической природы или структуры собственности на ценные бумаги. Соответствующие сервисы работают в контролируемой среде и на permissioned-блокчейне, а участники, сфера применения и техническая архитектура строго ограничены.

Crypto Salad считает, что такой подход регулятора вполне разумен. На блокчейне активы чаще всего используются для отмывания денег и других финансовых преступлений, и хотя токенизация — новая технология, она не должна становиться пособником преступлений. Регулирование должно признавать потенциал блокчейна в инфраструктуре рынка ценных бумаг, но при этом строго соблюдать границы существующего законодательства и депозитарной системы.

IV. Последние достижения в токенизации американских акций

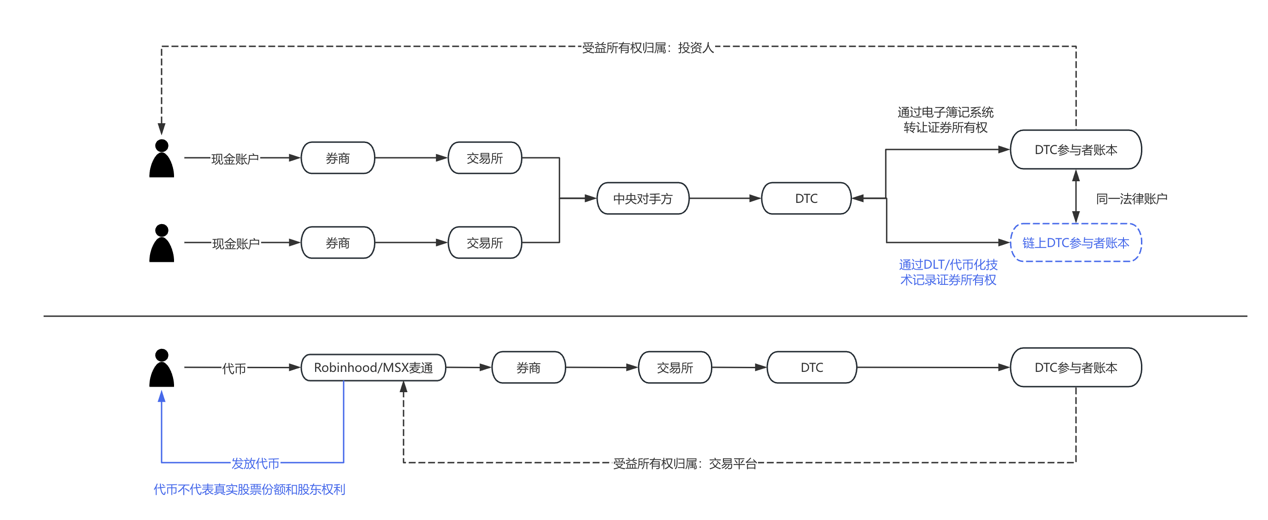

Дискуссия о токенизации американских акций постепенно переходит от вопроса "насколько это законно" к вопросу "как это реализовать". Если разобрать существующие рыночные практики, можно выделить как минимум два параллельных, но разных по логике пути:

- Путь, представленный DTCC и DTC, — это официально одобренная токенизация, основная цель которой — повышение эффективности расчетов, сверки и оборота активов. Основные клиенты — институциональные и оптовые участники рынка. В этой модели токенизация практически "невидима": для конечного инвестора акции остаются акциями, просто бэк-офис работает на новых технологиях.

- В противовес этому брокеры и торговые платформы могут играть роль фронтенда. Например, Robinhood и MSX активно исследуют криптоактивы, дробную торговлю акциями и продление торговых сессий. Если токенизация американских акций станет более легальной, такие платформы естественным образом станут точкой входа для пользователей. Для них токенизация — это не смена бизнес-модели, а технологическое расширение существующего инвестиционного опыта: более быстрые расчеты, гибкое дробление активов, интеграция продуктов между рынками. Конечно, всё это возможно только при постепенном прояснении регуляторной среды. Такие эксперименты обычно балансируют на грани регулирования, сочетая риск и инновации. Их ценность не в краткосрочном масштабе, а в проверке будущей структуры рынка ценных бумаг. На практике они скорее служат образцом для развития системы, чем прямой заменой существующего рынка акций США.

Для наглядности приведем сравнительную схему:

V. Мнение Crypto Salad

С более широкой точки зрения, токенизация американских акций на самом деле не ставит целью "превратить акции в токены", а решает вопрос повышения эффективности оборота активов, снижения операционных издержек и создания интерфейсов для будущей межрыночной интеграции при сохранении юридической определенности и безопасности системы. В этом процессе регулирование, технологии и рыночная структура будут долгое время развиваться параллельно, а путь эволюции будет постепенным, а не революционным.

Можно ожидать, что токенизация американских акций в ближайшее время не изменит фундаментально работу Уолл-стрит, но она уже стала важной частью инфраструктурной повестки США. Взаимодействие SEC и DTCC — это скорее "проба пера" на институциональном уровне, которая очерчивает первые границы для дальнейших экспериментов. Для участников рынка это, возможно, не конец, а действительно достойная внимания отправная точка.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

BNB Chain запускает платежи для клиентов Amazon AWS: сможет ли цена BNB удержаться на уровне $830?

ChatGPT запускает магазин приложений и сообщает разработчикам, что открыт для бизнеса

Pickle Robot нанимает бывшего сотрудника Tesla на должность первого финансового директора

Egrag Crypto к держателям XRP: Вам не нужны никакие комментарии, этого графика достаточно