Полювання в умовах суперечностей: прощання з наративом, прийняття волатильності

Джерело: Crypto Big Coconut

Оригінальна назва: Ринок, керований наративною грою: волатильність як основний актив

Багатовимірна рамка гри на поточному ринку

Кожен економічний і фінансовий цикл має свою домінуючу наративну логіку, а нинішній ринок перебуває у стані перехресної гри множинних суперечливих наративів: сезонна волатильність Bitcoin і особливості циклу після халвінгу створюють хеджування, невизначеність політики Federal Reserve і інерція інфляції створюють напругу, а крутизна кривої прибутковості облігаційного ринку одночасно містить подвійні сигнали економічного полегшення та попередження про рецесію. Такий "розрив" на рівні наративу — це не короткостроковий ринковий шум, а концентроване відображення складності макроекономічного середовища та структурних суперечностей, що також визначає, що ринок шукатиме нову точку рівноваги в умовах різкої волатильності.

З точки зору часу, логіка волатильності на поточному ринку має чітку багаторівневу структуру:

-

Короткостроково (1-3 місяці): "вересневий ефект" Bitcoin і особливості циклу після халвінгу формують основне протиріччя. Історичні дані показують, що вересень — традиційно слабкий місяць для Bitcoin, неодноразово спостерігаються зниження через ліквідацію лонгів, але 2025 рік — це рік після халвінгу Bitcoin, а в історії третій квартал після халвінгу часто демонструє бичачий тренд. Конфлікт між цими сезонними закономірностями і циклічними особливостями, ймовірно, призведе до першої значної волатильності цього року.

-

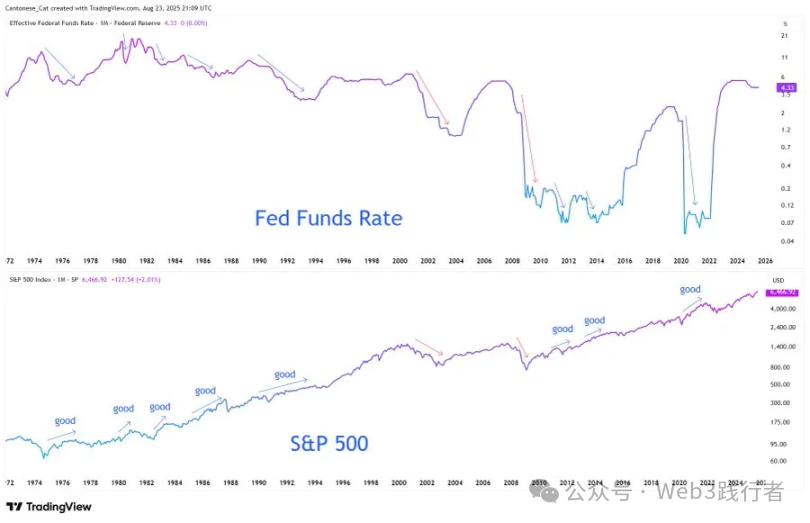

Середньостроково (3-12 місяців): криза довіри до політики Federal Reserve стає ключовою змінною. Вимушене зниження ставок під тиском інфляції порушить традиційний шлях передачі монетарної політики, змінить логіку оцінки акцій, облігацій, сировинних товарів, а невизначеність політичних сигналів і чутливість ринкових очікувань ще більше посилять волатильність цін активів.

-

Довгостроково (понад 1 рік): структурна опора попиту на криптовалютному ринку піддається випробуванню. На відміну від попередніх циклів, що залежали від потоків роздрібних чи інституційних коштів, нинішня основна підтримка попиту на криптовалюти надходить від корпоративних криптотрежеріс (наприклад, MSTR, Metaplanet та інші інституції з великими позиціями в BTC, ETH). Якщо ця структурна опора зміниться через тиск на баланси, це призведе до передачі з боку попиту на сторону пропозиції, що змінить логіку циклу криптовалют.

Для інвесторів основна рамка розуміння ринку повинна перейти від "верифікації єдиного наративу" до "зіткнення множинних наративів" — ефективні сигнали більше не приховані в ізольованих точках даних (наприклад, інфляція за один місяць, денне зростання Bitcoin), а існують у суперечностях і резонансах між різними наративними вимірами. Це також визначає, що "волатильність" більше не є лише супутником ризику, а стає основною цінністю, яку можна використати в поточному середовищі.

Bitcoin: подвійне ціноутворення сезонної гри та циклу халвінгу

(1) Конфлікт історичних закономірностей і поточних особливостей

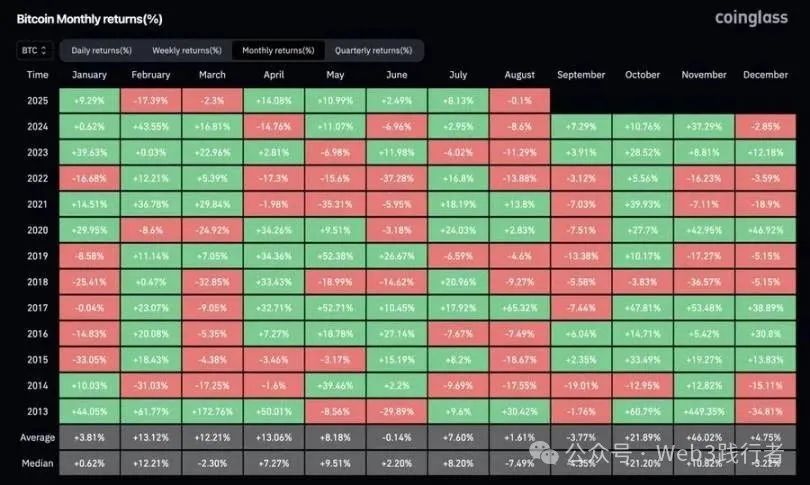

Озираючись на дані про місячну дохідність Bitcoin за 2013-2024 роки, вересень постійно демонструє слабкість: у вересні 2018 року падіння на 9,27%, у вересні 2022 року — на 13,88%, у вересні 2023 року — на 12,18%, і шлях "ліквідація лонгів → корекція ціни" повторюється знову і знову. Але особливість 2025 року полягає в тому, що це ключовий рік після халвінгу Bitcoin — історичні дані показують, що третій квартал (липень-вересень) після халвінгу часто має сильні характеристики: у третьому кварталі 2020 року зростання на 27,7%, у третьому кварталі 2024 року — на 16,81%. Це зіткнення "сезонної слабкості" і "циклічної сили" є основним протиріччям у ціноутворенні Bitcoin зараз.

(2) Логіка повернення після стиснення волатильності

Станом на серпень 2025 року Bitcoin ще не показав зростання понад 15% за місяць, що значно нижче звичайних "місячних зростань 30%+" у бичачих циклах, що відображає фазове стиснення волатильності на поточному ринку. З точки зору циклічних закономірностей, різке зростання в бичачому ринку має "концентрований характер", а не рівномірний розподіл — листопад 2020 року зростання на 42,95%, листопад 2021 року — на 39,93%, травень 2024 року — на 37,29%, що підтверджує цю закономірність.

Звідси випливає поточна інвестиційна логіка: протягом решти 4 місяців 2025 року повернення волатильності є визначеною подією, питання лише у часових рамках. Якщо у вересні через сезонні фактори відбудеться корекція, це створить подвійний фундамент "підтримка циклу після халвінгу + очікування відновлення волатильності", ймовірно, це буде останнє вікно для входу перед зростанням у четвертому кварталі. Така логіка "корекція = можливість" по суті є переоцінкою ваги "сезонних короткострокових збурень" і "довгострокового циклічного тренду", а не просто лінійною екстраполяцією історичних закономірностей.

Federal Reserve: реконструкція ціноутворення через розкол політичного наративу та ризик довіри

(1) Хибне тлумачення сигналів виступу в Jackson Hole та справжні наміри

Виступ голови Federal Reserve Пауелла на щорічній глобальній зустрічі центральних банків у Jackson Hole у 2025 році ринок спочатку трактував як "сигнал агресивного пом'якшення", але детальний аналіз показує тонкість політичної логіки:

-

Обмеженість шляху зниження ставок: Пауелл чітко заявив, що "залишає простір для зниження ставки у вересні", але водночас підкреслив, що "це не означає початок циклу пом'якшення", тобто разове зниження ставки більше схоже на "фазове коригування під тиском інфляції", а не "початок нового циклу пом'якшення", щоб уникнути формування ринкових очікувань "безперервного зниження ставок".

-

Крихка рівновага на ринку праці: згадане ним "уповільнення попиту та пропозиції праці" приховує глибокі ризики — нинішня стабільність ринку праці не є результатом економічної стійкості, а є наслідком одночасної слабкості з обох боків, і ця рівновага має "асиметричний ризик": якщо вона порушиться, це може швидко призвести до хвилі скорочень, що також пояснює коливання Federal Reserve між "зниженням ставки" і "запобіганням рецесії".

-

Суттєвий поворот у інфляційній рамці: Federal Reserve офіційно відмовилася від "середньої інфляційної цілі", запровадженої у 2020 році, і повернулася до "балансованого шляху" 2012 року — основна зміна полягає в тому, що "більше не терпітиме тимчасового перевищення інфляції 2%" і "більше не зосереджується лише на цілі безробіття". Навіть якщо ринок вже врахував очікування зниження ставки, Federal Reserve все ще підсилює сигнал "якоря інфляційної цілі 2%", намагаючись відновити довіру, підірвану попередніми політичними коливаннями.

(2) Політична дилема в умовах стагфляції та вплив на ціноутворення активів

Основне протиріччя, з яким стикається Federal Reserve зараз, — це "вимушене зниження ставки під тиском стагфляції": базова інфляція залишається стійкою через вплив тарифів (Пауелл чітко заявив, що "вплив тарифів на підвищення цін буде накопичуватися"), з'являються сигнали слабкості ринку праці, а високий борговий тягар США (співвідношення державного боргу до ВВП продовжує зростати) робить "тривале утримання високих ставок" неможливим як у фіскальному, так і в політичному плані, створюючи порочне коло "витрати → запозичення → емісія".

Ця політична дилема безпосередньо трансформується у реконструкцію логіки ціноутворення активів:

-

Ризик довіри стає основним фактором ціноутворення: якщо інфляційна ціль 2% перетвориться з "політичного якоря" на "декларативну заяву", це призведе до переоцінки "інфляційної премії" на ринку облігацій — довгострокова прибутковість казначейських облігацій США може зрости через підвищення інфляційних очікувань, а "різниця у прибутковості" на фондовому ринку ще більше розшириться.

-

Зростає хеджова цінність дефіцитних активів: на тлі зростання ризику розмивання довіри до фіатних валют такі активи, як Bitcoin, Ethereum, золото, що мають "дефіцитні властивості", посилять свою функцію "захисту від інфляційного розмивання" і стануть основними інструментами хеджування проти зниження довіри до політики Federal Reserve.

Облігаційний ринок: сигнали попередження про рецесію за крутизною кривої

(1) Поверхня і суть крутизни кривої

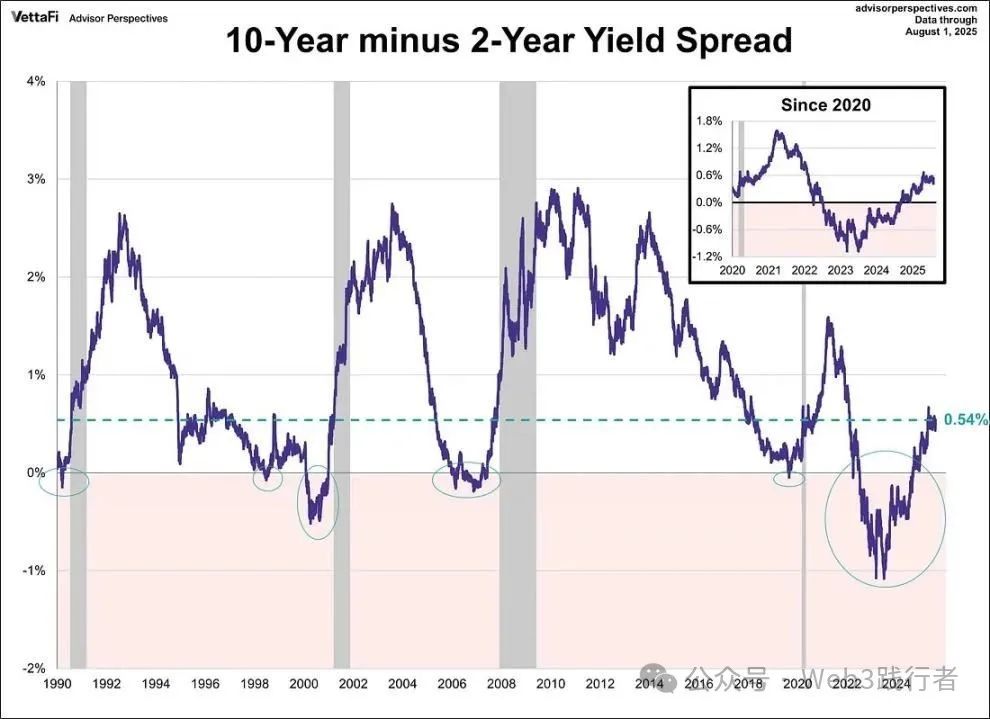

У серпні 2025 року спред між 10-річними та 2-річними казначейськими облігаціями США відновився з історично глибокої інверсії до +54 базисних пунктів, що на перший погляд виглядає як "нормалізація кривої", і деякі ринкові думки трактують це як сигнал "зниження економічних ризиків". Але історичний досвід (особливо 2007 рік) попереджає, що після інверсії крутизна кривої може мати два шляхи: "добрий" і "злий".

-

Добра крутизна: виникає через покращення очікувань економічного зростання, перспективи корпоративних прибутків сприяють зростанню довгострокових ставок швидше, ніж короткострокових, що зазвичай супроводжується зростанням фондового ринку та звуженням кредитних спредів.

-

Зла крутизна: виникає через швидке падіння короткострокових ставок на тлі очікувань політичного пом'якшення, тоді як довгострокові ставки залишаються високими через стійкість інфляційних очікувань. По суті, це попередження про те, що "політичне пом'якшення не може компенсувати ризик рецесії". Після крутизни кривої у 2007 році вибухнула іпотечна криза — це типовий приклад такого шляху.

(2) Визначення ризикової природи поточної крутизни

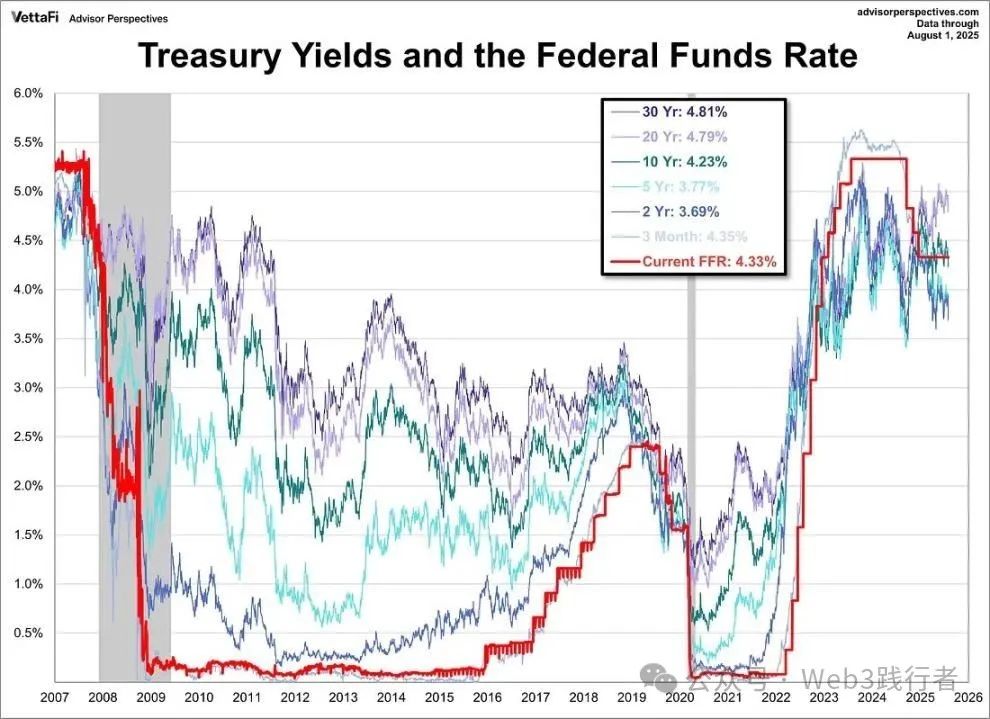

З огляду на поточну структуру прибутковості казначейських облігацій США, 3-місячна прибутковість (4,35%) перевищує 2-річну (3,69%), а 10-річна (4,23%) хоч і вища за 2-річну, але головним чином підтримується довгостроковими інфляційними очікуваннями — ринок трактує очікування зниження ставки Federal Reserve у вересні як "пасивну реакцію на стагфляцію", а не "активне коригування на тлі економічної стійкості". Така комбінація "падіння короткострокових ставок + стійкість довгострокової інфляції" відповідає основним ознакам "злої крутизни".

Основна підстава для цього висновку полягає в тому, що крутизна кривої не є результатом відновлення довіри до зростання, а є ціноутворенням ринку на "політичну неефективність" — навіть якщо Federal Reserve почне знижувати ставки, це навряд чи змінить подвійну проблему стійкої базової інфляції та економічної слабкості, а навпаки, через "очікування пом'якшення → зростання інфляційних очікувань" може ще більше посилити ризик стагфляції. Це означає, що під "поверхневим здоров'ям" поточного облігаційного ринку ховаються значні сигнали попередження про рецесію.

Криптовалюти: випробування на міцність структурної опори попиту

(1) Відмінності логіки попиту в поточному циклі

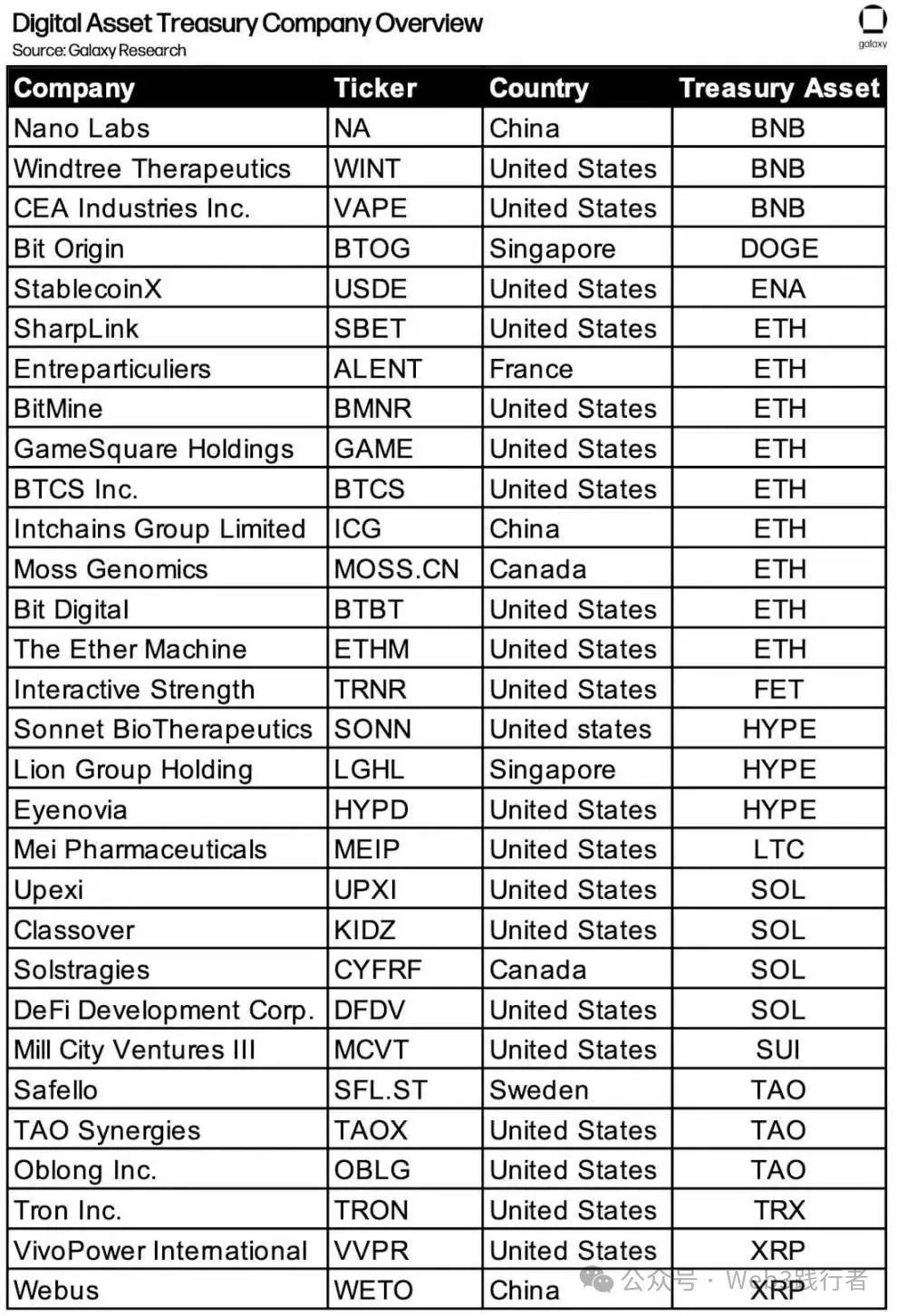

Порівнюючи основні рушійні фактори трьох бичачих циклів криптовалют: у 2017 році це був бум фінансування (переважно роздрібні інвестори), у 2021 році — DeFi-левередж і NFT-спекуляції (резонанс левередж-фондів інституцій і роздрібних інвесторів), а у 2025 році спостерігається "домінування структурного попиту" — корпоративні криптотрежеріс стали основною купівельною силою.

Згідно з даними Galaxy Research, станом на серпень 2025 року понад 30 публічних компаній у світі включили BTC, ETH, SOL та інші криптоактиви до складу своїх трежеріс, при цьому позиція MSTR у BTC перевищує 100 тисяч монет, а частка ETH у портфелях Bit Digital, BTCS та інших інституцій постійно зростає. Такий "корпоративний попит на конфігурацію" відрізняється від колишнього "спекулятивного попиту" і вважається "стабілізатором" поточного криптовалютного ринку.

(2) Потенційний ризик реверсії попиту

Стабільність корпоративних криптотрежеріс наразі залежить від підтримки "премії чистої вартості" — якщо ціна акцій відповідних компаній впаде через ринкову волатильність або тиск на результати, що призведе до дисбалансу співвідношення "ринкова вартість криптоактивів / загальна ринкова капіталізація компанії", це може спричинити ланцюгову реакцію "вимушеного скорочення позицій у криптоактивах для стабілізації балансу". Історичний досвід показує, що завершення криптовалютного циклу часто спричиняється "реверсією основного механізму попиту": у 2017 році бичачий ринок завершився через посилення регулювання, у 2021 році крах спричинили ліквідації DeFi-левереджу, а у 2025 році, якщо корпоративні криптотрежеріс перейдуть від "чистого покупця" до "чистого продавця", це стане ключовим тригером зміни циклу.

Особливість цього ризику полягає в його "структурній передачі" — скорочення позицій компаніями відрізняється від короткострокових операцій роздрібних чи інституційних інвесторів, зазвичай має "великий масштаб, тривалий цикл" і може порушити "крихку рівновагу попиту і пропозиції" на поточному ринку криптовалют, спричинивши як цінову переоцінку, так і скорочення ліквідності.

Висновок: реконструкція інвестиційної логіки волатильності як основного активу

Суть поточного ринку — це "епоха ціноутворення волатильності на тлі зіткнення наративів", чотири основні протиріччя формують базову рамку інвестиційних рішень: зіткнення "сезонної корекції" і "зростання після халвінгу" Bitcoin, зіткнення "обережних заяв" і "зниження ставки на тлі стагфляції" Federal Reserve, зіткнення "нормалізації кривої" і "попередження про рецесію" на облігаційному ринку, зіткнення "підтримки корпоративних трежеріс" і "ризику реверсії попиту" на ринку криптовалют.

В таких умовах основна здатність інвестора повинна перейти від "прогнозування напрямку одного наративу" до "використання можливостей волатильності у зіткненні множинних наративів":

-

Активно приймати волатильність: більше не розглядати волатильність як ризик, а використовувати її як основний інструмент для отримання надприбутку — наприклад, планувати позиції на основі сезонної корекції Bitcoin у вересні, арбітражувати на коливаннях ставок під час крутизни кривої казначейських облігацій США.

-

Посилювати хеджування: на тлі зниження довіри до політики та зростання ризику стагфляції включати до портфеля Bitcoin, Ethereum, золото та інші дефіцитні активи для хеджування ризику розмивання фіатної довіри та переоцінки активів.

-

Відстежувати структурні сигнали: уважно стежити за змінами позицій корпоративних криптотрежеріс, ефективністю досягнення інфляційної цілі Federal Reserve, змінами нахилу кривої прибутковості казначейських облігацій США та іншими "структурними індикаторами", які є ключовими орієнтирами для визначення напрямку зіткнення наративів.

Зрештою, інвестиційна можливість на поточному ринку полягає не у "виборі одного переможного наративу", а у розумінні, що "волатильність сама по собі є активом" — у добу зіткнення наративів здатність керувати волатильністю, хеджувати ризики та знаходити цінність у протиріччях є основною логікою для побудови довгострокової інвестиційної переваги.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Найвища ставка за 30 років! На тлі поступово яструбиного сигналу Банку Японії, куди прямують ризикові активи?

Аналіз ціни XRP: сценарій "зробити або зламати"

Подача Bitwise spot SUI ETF до SEC сигналізує про нову фазу конкуренції серед фондів альткоїнів