Автор: Tristero Research

Переклад: TechFlow

Вступ

Найповільніші активи у фінансовій сфері — кредити, будівлі, товари — зараз прив’язуються до найшвидших ринків в історії. Токенізація обіцяє ліквідність, але насправді створює лише ілюзію: оболонку ліквідності, що приховує неліквідне ядро. Цей дисбаланс називають «парадоксом ліквідності реальних активів (RWA)».

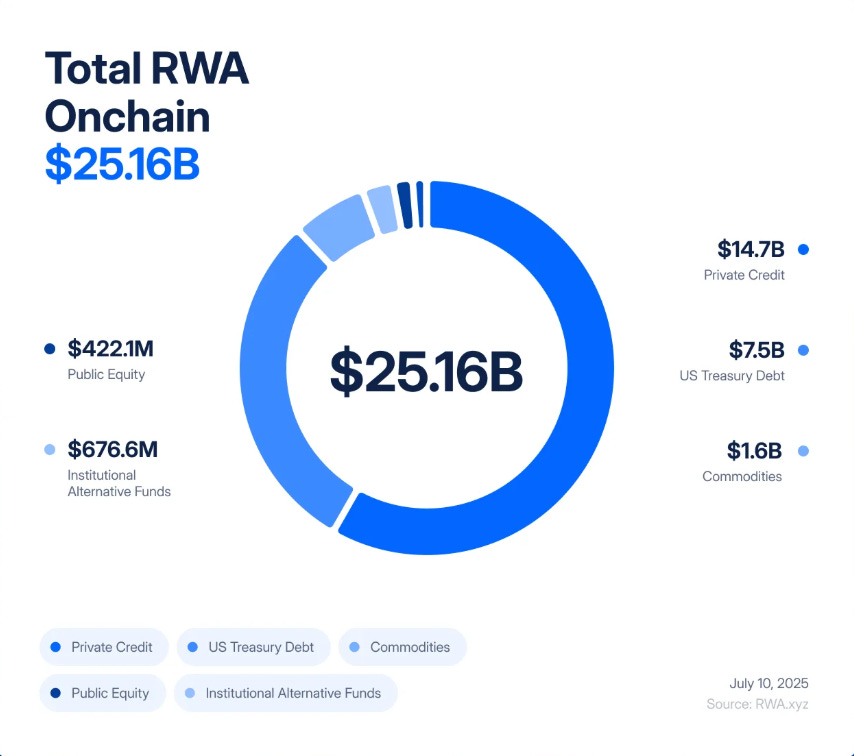

Лише за п’ять років токенізація RWA перетворилася з експерименту вартістю 85 мільйонів доларів на ринок у 25 мільярдів доларів, досягнувши «зростання у 245 разів з 2020 по 2025 рік, головним чином завдяки попиту інституцій на прибутковість, прозорість і ефективність балансу».

BlackRock запустив токенізовані державні облігації, Figure Technologies перевела мільярди доларів приватних кредитів на блокчейн, а угоди з нерухомістю від Нью-Джерсі до Дубая розділяються та торгуються на децентралізованих біржах.

Аналітики прогнозують, що в майбутньому трильйони доларів активів можуть піти цим шляхом. Для багатьох це здається давноочікуваним мостом між традиційними фінансами (TradFi) та децентралізованими фінансами (DeFi) — можливістю поєднати безпеку прибутковості реального світу зі швидкістю та прозорістю блокчейну.

Однак під цим ентузіазмом ховається структурний дефект. Токенізація не змінює основних властивостей офісних будівель, приватних кредитів чи злитків золота. Ці активи за своєю суттю повільні та неліквідні — вони підпорядковуються контрактам, реєстрації та судовим процедурам. Токенізація лише загортає їх в надліквідну оболонку, дозволяючи миттєву торгівлю, використання з кредитним плечем і ліквідацію. У результаті виникає фінансова система, яка перетворює повільні кредитні та оцінювальні ризики на високочастотні ризики волатильності, що поширюються вже не місяцями, а хвилинами.

Якщо це звучить знайомо, то так і є. У 2008 році Волл-стріт отримала болісний урок, дізнавшись, що відбувається, коли неліквідні активи перетворюються на «ліквідні» деривативи. Субстандартні іпотечні кредити повільно руйнувалися; CDO та CDS розвалювалися миттєво. Дисбаланс між дефолтами реального світу та фінансовою інженерією спричинив глобальну кризу. Сьогодні небезпека полягає в тому, що ми відтворюємо цю архітектуру — тільки тепер вона працює на блокчейні, а швидкість поширення кризи дорівнює швидкості коду.

Уявіть собі токен, пов’язаний із комерційною нерухомістю в окрузі Берген, Нью-Джерсі. На папері будівля виглядає надійною: орендарі платять оренду, кредити погашаються вчасно, право власності чисте. Але юридичний процес передачі цього права — перевірка права власності, підписання, подання документів до окружного клерка — займає тижні. Так працює нерухомість: повільно, впорядковано, під контролем паперів і судів.

Тепер перенесіть цю ж нерухомість на блокчейн. Право власності зберігається у спеціальній цільовій структурі (SPV), яка випускає цифрові токени, що представляють розділену власність. Раптово цей колись статичний актив можна торгувати цілодобово. За один день токени можуть змінити власника сотні разів на децентралізованих біржах, використовуватися як застава для стейблкоїнів у кредитних протоколах або бути об’єднаними у структуровані продукти, що обіцяють «безпечну реальну прибутковість».

Проблема в тому, що нічого в самій будівлі не змінилося. Якщо головний орендар не виконує зобов’язання, вартість майна падає або юридичні права SPV оскаржуються, наслідки у реальному світі можуть проявитися за місяці чи навіть роки. Але на блокчейні довіра може зникнути миттєво. Чутка у Twitter, затримка оновлення оракула чи раптовий розпродаж — і цього достатньо, щоб запустити ланцюгову реакцію автоматичних ліквідацій. Будівля не рухається, але її токенізоване представлення може впасти за лічені хвилини — тягнучи за собою пул застави, кредитні протоколи, стейблкоїни у спільну кризу.

Ось у чому суть парадоксу ліквідності RWA: прив’язування неліквідних активів до надліквідних ринків не робить їх безпечнішими, а навпаки — робить їх ще небезпечнішими.

Повільний крах 2008 року vs. реальний час 2025 року

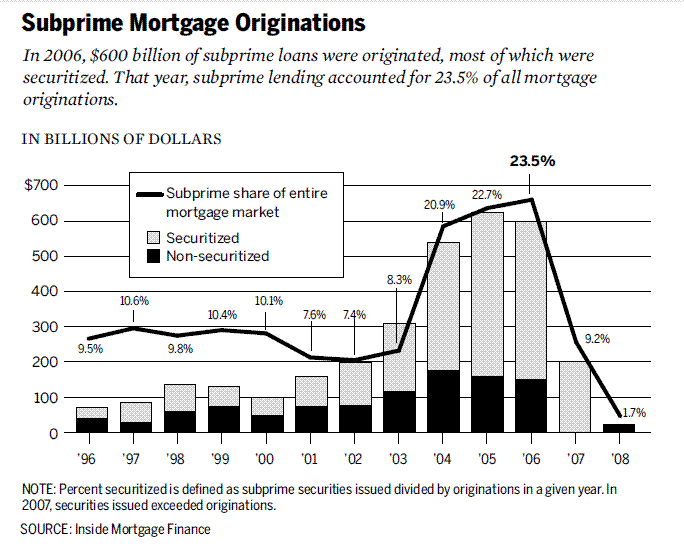

У середині 2000-х Волл-стріт перетворила субстандартні іпотечні кредити — неліквідні, ризиковані позики — на складні цінні папери.

Іпотечні кредити об’єднувалися у цінні папери, забезпечені іпотекою (MBS), а потім розділялися на транші CDO. Для хеджування ризиків банки нашаровували CDS. Теоретично ця «фінансова алхімія» перетворювала крихкі субстандартні кредити на «безпечні» активи з рейтингом AAA. Але на практиці це була вежа з кредитного плеча та непрозорості на хиткому фундаменті.

Криза вибухнула, коли повільно зростаючі дефолти за іпотекою зіткнулися з швидко розвиваючимися ринками CDO і CDS. На виселення будинку йшли місяці, але пов’язані з ними деривативи могли переоцінюватися за секунди. Цей дисбаланс не був єдиною причиною краху, але саме він перетворив локальні дефолти на глобальний шок.

Токенізація RWA стикається з ризиком повторення цього дисбалансу — тільки ще швидше. Ми більше не нашаровуємо субстандартні іпотечні кредити, а розділяємо приватні кредити, нерухомість і державні облігації на ончейн-токени. Ми більше не використовуємо CDS, а бачимо «покращені RWA» деривативи: опціони, синтетичні активи та структуровані продукти на основі токенів RWA. Рейтингові агентства колись позначали сміттєві активи як AAA, тепер ми делегуємо оцінку оракулам і кастодіанам — новим чорним скринькам довіри.

Ця схожість не поверхнева, логіка повністю та сама: загортати повільні, неліквідні активи у структури, що здаються ліквідними, і дозволяти їм циркулювати на ринках, які змінюються на порядки швидше, ніж базові активи. Крах системи у 2008 році тривав місяцями. У DeFi криза може поширитися за лічені хвилини.

Сценарій 1: Ланцюгова реакція кредитного дефолту

Один приватний кредитний протокол токенізував кредити для малого та середнього бізнесу на суму 5 мільярдів доларів. Зовні прибутковість стабільна — від 8% до 12%. Інвестори сприймають токени як безпечну заставу та використовують їх для позик на Aave і Compound.

Потім реальна економіка починає погіршуватися. Рівень дефолтів зростає. Реальна вартість кредитного портфеля падає, але оракул, що надає ончейн-ціни, оновлюється лише раз на місяць. На блокчейні токени виглядають ще міцними.

Починають ширитися чутки: кілька великих позичальників прострочили виплати. Трейдери починають продавати ще до того, як оракул це помітить. Ринкова ціна токена падає нижче його «офіційної» вартості, відриваючись від долара.

Цього достатньо, щоб запустити автоматичні механізми. DeFi-кредитні протоколи фіксують падіння ціни та автоматично ліквідують позики, забезпечені цим токеном. Боти-ліквідатори погашають борги, забирають заставу та продають її на біржі — ще більше знижуючи ціну. Слідом ідуть нові ліквідації. За лічені хвилини повільна кредитна проблема перетворюється на повномасштабний ончейн-крах.

Сценарій 2: Флеш-крах нерухомості

Кастодіан управляє токенізованою комерційною нерухомістю на 2 мільярди доларів, але через хакерську атаку його юридичні права на ці об’єкти можуть бути під загрозою. Тим часом у місто, де розташовані ці будівлі, вдаряє ураган.

Офчейн-вартість активу стає невизначеною; ончейн-ціна токена миттєво обвалюється.

На децентралізованих біржах налякані власники масово виходять. Ліквідність автоматичних маркет-мейкерів виснажується. Ціна токена падає.

У всій екосистемі DeFi ці токени використовувалися як застава. Запускаються механізми ліквідації, але захоплена застава стає безцінною та надзвичайно неліквідною. Кредитні протоколи залишаються з безнадійними боргами. У підсумку кредитні протоколи опиняються у пастці неповернених боргів. Те, що рекламувалося як «інституційна нерухомість на блокчейні», миттєво перетворюється на величезну діру в балансах DeFi-протоколів і будь-яких пов’язаних з ними традиційних фінансових фондів.

Обидва сценарії демонструють одну й ту ж динаміку: швидкість краху ліквідної оболонки значно перевищує швидкість реакції базового активу. Будівлі залишаються стояти, кредити існують, але ончейн-представлення активів зникає за хвилини, тягнучи за собою всю систему.

Наступний етап: RWA-Squared

Фінанси ніколи не зупиняються на першому рівні. Як тільки з’являється клас активів, Волл-стріт (а тепер і DeFi) будує на ньому деривативи. Субстандартна іпотека породила MBS, потім CDO, а потім CDS. Кожен рівень обіцяв кращий ризик-менеджмент; кожен рівень посилював вразливість.

Токенізація RWA не стане винятком. Перша хвиля продуктів була відносно простою: розділені кредити, державні облігації та нерухомість. Друга хвиля неминуча: RWA-Squared. Токени об’єднуються в індексні продукти, розділяються на «безпечні» та «ризикові» частини, синтетичні активи дозволяють трейдерам робити ставки на кошик токенізованих кредитів чи нерухомості або проти нього. Токен, забезпечений нерухомістю Нью-Джерсі та кредитами для малого бізнесу Сінгапуру, може бути перепакований у єдиний «дохідний продукт» і використаний з кредитним плечем у DeFi.

Іронія в тому, що ончейн-деривативи виглядають безпечнішими за CDS 2008 року, бо вони повністю забезпечені та прозорі. Але ризики не зникають — вони мутують. Вразливості смарт-контрактів замінюють дефолти контрагентів; помилки оракулів — шахрайство з рейтингами; провали управління протоколами — проблеми AIG. Результат той самий: багаторівневе кредитне плече, прихована кореляція та система, вразлива до єдиної точки відмови.

Обіцянка диверсифікації — змішати державні облігації, кредити та нерухомість у токенізований кошик — ігнорує реальність: тепер усі ці активи мають спільний вектор кореляції — базову технологічну інфраструктуру DeFi. Як тільки основний оракул, стейблкоїн чи кредитний протокол зазнає збою, всі похідні RWA, побудовані на них, впадуть, незалежно від різноманітності базових активів.

RWA-Squared продукти будуть рекламуватися як міст до зрілості, доказ того, що DeFi може відтворити складні традиційні фінансові ринки. Але вони також можуть стати каталізатором, який забезпечить, що коли прийде перший шок, система не пом’якшить його — а негайно зруйнується.

Висновок

Бум RWA рекламується як міст між традиційними та децентралізованими фінансами. Токенізація дійсно приносить ефективність, композитність і нові шляхи отримання прибутку. Але вона не змінює природи самих активів: навіть якщо цифрові активи кредитів, будівель і товарів торгуються зі швидкістю блокчейну, вони залишаються малоліквідними та повільними.

Ось у чому полягає парадокс ліквідності. Прив’язуючи неліквідні активи до високоліквідних ринків, ми підвищуємо вразливість і рефлексивність. Інструменти, які роблять ринки швидшими та прозорішими, також роблять їх більш чутливими до раптових шоків.

У 2008 році на поширення дефолтів за іпотекою до глобальної кризи пішло кілька місяців. Для токенізованих реальних активів подібний дисбаланс може поширитися за лічені хвилини. Висновок не в тому, щоб відмовитися від токенізації, а в тому, щоб враховувати її ризики при проектуванні: більш консервативні оракули, суворіші стандарти застави та потужніші механізми аварійної зупинки.

Ми не приречені повторити минулу кризу. Але якщо ми проігноруємо цей парадокс, то можемо лише прискорити її настання.