Chris Larsen: піонер у перебудові транскордонних платежів

Від розчарування підлітка, який не отримав оплату за ремонт автомобілів, до трьох революцій у фінансовій системі за допомогою E-Loan, Prosper і Ripple — дізнайтеся, як Chris Larsen змінює світ платежів для звичайних людей.

Від розчарування підлітка, який не отримав оплату за ремонт автомобілів, до трьох спроб революціонізувати фінансову систему через E-Loan, Prosper і Ripple — дивіться, як Chris Larsen змінює світ платежів для звичайних людей.

Автор: Thejaswini M A

Переклад: Block unicorn

Вступ

Чек було повернуто.

П’ятнадцятирічний Кріс Ларсен зрозумів, що отримати оплату важче, ніж виконати роботу.

Він вів бізнес із ремонту вм’ятин на автомобілях на під’їзній доріжці біля свого будинку в Сан-Франциско. Сусіди привозили пошкоджені машини, а він, користуючись позиченими інструментами та підлітковою рішучістю, вирівнював вм’ятини.

Він працював чесно, ціни були справедливими. Але коли клієнти не платили, п’ятнадцятирічний Ларсен отримав перший жорстокий урок про те, як працює фінансова система.

Його батько ремонтував авіадвигуни в міжнародному аеропорту Сан-Франциско, зарплата надходила кожні два тижні. Мати малювала ілюстрації для клієнтів, але їй платили через кілька місяців або взагалі не платили. Обидва батьки розуміли: гроші завжди легко дістаються тим, хто вже багатий, а для інших — скупі.

Ця система була створена саме такою.

Це розчарування накопичувалося десятиліттями й підштовхнуло його до створення трьох компаній вартістю в десятки мільярдів доларів. Кожна з них кидала виклик тим частинам фінансової системи, які вважають звичайних людей проблемою, а не клієнтами.

Син механіка, який бачить систему наскрізь

1960 рік, Сан-Франциско.

Кріс Ларсен народився в родині, яка добре розуміла цінність стабільної роботи. Вирісши в сім’ї робітничого класу, він сприймав фінансову систему з точки зору клієнта, а не банку. Коли його батькам потрібна була автокредит чи іпотека, вони стикалися з банківськими службовцями, які приймали рішення за лаштунками. Весь процес був непрозорим, повільним і часто несправедливим.

Чому одні люди легко отримують кредити, а інші — ні? Чому банки стягують різні відсоткові ставки за однакові послуги для різних клієнтів? Чому рішення, яке можна прийняти за кілька хвилин, затягується на тижні?

Це особисті проблеми мільйонів сімей, але мало хто з тих, хто має змогу змінити все, пережив це особисто.

Після закінчення школи Ларсен вступив до Державного університету Сан-Хосе, щоб вивчати авіацію, сподіваючись знайти стабільну інженерну роботу. Але програма здалася йому занадто вузькою. Тому він перевівся до Державного університету Сан-Франциско, де обрав міжнародний бізнес і бухгалтерський облік.

Після закінчення університету в 1984 році Ларсен приєднався до Chevron як фінансовий аудитор. Ця робота привела його до Бразилії, Еквадору та Індонезії. Досвід роботи в глобальному бізнесі дозволив йому побачити міжнародну фінансову систему на власні очі.

Але йому потрібно було глибше зрозуміти цю систему, щоб змінити її.

У 1991 році Ларсен здобув ступінь MBA у Стенфордській школі бізнесу. Його викладач Джим Коллінз навчив його, як будувати компанії, що переживають своїх засновників. Ці уроки залишилися з ним надовго. Ларсен не цікавився короткостроковими перемогами чи модними бізнес-моделями. Він хотів створити інфраструктуру, яка залишиться важливою і через десятки років.

Поєднання інтернету та фінансів

1996 рік, інтернет-бум тільки починався.

Коли більшість підприємців створювали сайти для зоотоварів чи доставки продуктів, Ларсен побачив іншу можливість. Що буде, якщо застосувати інтернет до найтрадиційнішої галузі — іпотечного кредитування?

Після цього він разом із Janina Pawlowski заснував E-Loan.

Ідея полягала в тому, щоб перенести заявку на іпотеку в інтернет, щоб позичальники могли подавати заявки онлайн, не маючи справи з брокерами, які стягують зайві комісії.

Тоді більшість фінансових установ працювали, як у 1976 році: позичальники мали особисто йти до відділення банку, заповнювати паперові форми й чекати тижнями на рішення, яке програмне забезпечення могло б прийняти за кілька хвилин.

Сайт E-Loan запустився у 1997 році, дозволяючи позичальникам порівнювати ставки, подавати заявки та відстежувати процес онлайн. Компанія скасувала брокерські комісії й скоротила час обробки з кількох тижнів до кількох днів.

Але Ларсен прийняв ще одне рішення. E-Loan стала першою компанією, яка безкоштовно надала споживачам їхній кредитний бал FICO.

Це було революційно. Десятиліттями банки й кредитні компанії використовували ці бали для прийняття рішень про кредити, але споживачі не могли бачити своїх балів. Кредитна система була чорною скринькою, яка вирішувала, чи зможете ви купити будинок чи авто, але ви не знали, що всередині. Цей крок змусив всю кредитну індустрію стати прозорішою. Якщо позичальники бачать свої бали, вони розуміють, чому їм пропонують певні ставки, і можуть покращити свою кредитоспроможність.

У 1999 році інтернет-бум досяг піку, E-Loan вийшла на біржу. На піку оцінка компанії сягала близько 1 мільярда доларів. Але Ларсен не гнався за бульбашкою. У 2005 році він продав E-Loan Banco Popular за 300 мільйонів доларів.

Успіх E-Loan полягав у автоматизації процесів, які банки виконували вручну. Але чи не варто переосмислити самі ці процеси?

Звільнення від банківських обмежень

У 2005 році Ларсен вже думав про наступну мету: самі банки.

Що, якби звичайні люди могли напряму позичати гроші один одному, повністю обходячи банки?

Він разом із John Witchel заснував Prosper Marketplace — першу в США P2P платформу кредитування.

Яка ідея? Позичальники можуть розміщувати заявки на кредит, пояснюючи, для чого їм потрібні гроші та яку ставку вони готові платити. Приватні інвестори можуть переглядати ці заявки й обирати, які кредити фінансувати. Ринок визначає ставки на основі реального попиту й пропозиції, а не непрозорих банківських формул.

Ця платформа зробила кредитування більш демократичним. Ті, хто має гарну кредитну історію, можуть отримати вищу дохідність, ніж на ощадних рахунках. А ті, чия кредитна історія не ідеальна, можуть отримати кредити, які банки не дають.

Але Prosper зіткнулася з проблемою, якої не було в E-Loan: регуляторна невизначеність. Коли закони про цінні папери приймалися десятиліття тому, ніхто не уявляв, що звичайні люди будуть позичати гроші незнайомцям через інтернет. У 2008 році SEC вирішила, що P2P кредити — це цінні папери, які потребують реєстрації та розкриття інформації. Багато компаній могли б боротися з регуляторами або шукати лазівки. Але Ларсен обрав інший шлях.

Він не став боротися з владою, а почав співпрацювати з нею. Prosper подав проспект емісії до SEC і змінив бізнес-модель відповідно до вимог законодавства про цінні папери. Це дозволило компанії пережити регуляторні виклики й продовжити зростання.

Тому що просто створити кращу технологію недостатньо. Треба ще допомогти регуляторам зрозуміти, чому потрібні нові правила.

У 2012 році Ларсен залишив посаду CEO Prosper, але залишився головою ради директорів. Він уже думав про наступний проект. P2P показало йому, що технології можуть замінити традиційних фінансових посередників. Але справжня амбітна мета — не внутрішнє кредитування.

А міжнародні платежі.

Створення Інтернету цінності

Ідея Ripple (Ripple) виникла з простого спостереження: міжнародні перекази досі складніші, ніж надсилання електронної пошти.

Міжнародні банківські перекази займають кілька днів, коштують дорого й часто не проходять без пояснення причин. У час, коли інформація облітає світ за мілісекунди, переказ грошей виглядає як із 1970-х.

У вересні 2012 року Ларсен разом із програмістом Jed McCaleb заснував OpenCoin. Їхня мета — створити платіжний протокол, який дозволяє здійснювати розрахунки між будь-якими валютами за кілька секунд, а не днів. Компанія кілька разів змінювала назву: у 2013 році OpenCoin стала Ripple Labs, у 2015 — просто Ripple. Але місія залишалася незмінною: створити те, що Ларсен називає «Інтернетом цінності».

Підхід Ripple відрізняється від Bitcoin, який створювався як альтернатива традиційним валютам. Ripple розробляє технологію для ефективнішого руху традиційних валют. Банки можуть використовувати мережу Ripple для міжнародних платежів без необхідності відкривати рахунки в кожній країні, де вони працюють. Система використовує власну цифрову валюту Ripple — XRP — як міст.

Банки не повинні проходити через кількох посередників, щоб обміняти долари на євро: вони просто обмінюють долари на XRP, переказують XRP іншому банку, а той обмінює XRP на євро. Весь процес займає кілька секунд.

Під час перебування Ларсена на посаді CEO Ripple уклала угоди з великими фінансовими установами, такими як Santander, American Express і Standard Chartered. Це можна назвати пілотними проектами чи експериментами. Але банки дійсно використовували технологію Ripple для обробки реальних платежів клієнтів на мільйони доларів.

Зі зростанням крипторинку у 2017–2018 роках XRP став одним із найцінніших цифрових активів у світі. На піку частка Ларсена оцінювалася у понад 59 мільярдів доларів, що на короткий час зробило його одним із найбагатших людей у США.

Але Ларсен навчився з попередніх компаній, що для масштабування потрібні інші навички, ніж для створення. У 2016 році він залишив посаду CEO, став виконавчим головою й запросив Brad Garlinghouse керувати щоденною діяльністю, а сам зосередився на стратегії та відносинах із регуляторами.

Успіх неминуче привертає увагу регуляторів.

Випробування регулюванням

Грудень 2020 року. Дзвінок, якого боїться кожен керівник криптовалютної компанії.

SEC США подає позов проти Ripple, звинувачуючи XRP у тому, що це незареєстрована цінний папір, і що компанія залучила 1.3 мільярда доларів через незаконний випуск цінних паперів.

Позов спричинив майже п’ять років невизначеності. Ціна XRP впала, біржі масово видаляли токен, щоб уникнути регуляторних ризиків. Ripple загрожували величезні штрафи й радикальні зміни бізнес-моделі.

Ларсен міг би швидко домовитися й перейти до інших проектів. Багато криптопідприємців так і роблять. Але він вирішив боротися.

Ripple витратила десятки мільйонів доларів на адвокатів, доводячи, що XRP — це валюта, а не цінний папір. Юристи компанії вказували, що Bitcoin і Ethereum вже визнані регуляторами як нецінні папери, а XRP працює аналогічно.

Ця стратегія виявилася правильною, але знадобилися роки, щоб її виправдали.

У 2023 році суддя Analisa Torres постановила, що програмні продажі XRP роздрібним інвесторам не є випуском цінних паперів. Це часткова перемога, яка допомогла прояснити регуляторний статус цифрових активів.

У 2025 році SEC США відмовилася від апеляції й уклала мирову угоду на 125 мільйонів доларів — значну суму, але набагато меншу, ніж очікували багато хто. Ця юридична перемога підтвердила довгострокову стратегію Ларсена щодо побудови криптовалютної компанії.

На відміну від багатьох криптокомпаній, які працюють у сірій зоні регулювання, Ripple з самого початку співпрацювала з регуляторами. Коли прийшов регуляторний тиск, компанія була готова.

Під час усієї судової боротьби Ripple продовжувала розширювати бізнес. У квітні 2025 року компанія придбала провідного брокера Hidden Road за 1.25 мільярда доларів, додавши торгові та кастодіальні послуги. Ripple також прагне отримати національну банківську ліцензію й співпрацює з BNY Mellon для кастодіального зберігання резервів для свого стейблкоїна RLUSD.

Тиха, але потужна впливовість

Сьогодні вплив Ларсена значно перевищує межі його компаній.

У 2019 році він разом із дружиною Lyna Lam пожертвував Державному університету Сан-Франциско XRP на суму 25 мільйонів доларів — найбільший на той час криптопожертва для американського університету. Цей внесок створив ендаумент для фінтеху та інновацій і профінансував глобальні програми для студентів. Університети мають суворі процедури прийому й управління пожертвами. Співпрацюючи з цими інституціями, Ларсен допоміг нормалізувати криптовалютну благодійність.

Він також фінансував кампанію за захист приватності через коаліцію Californians for Privacy Now. Коаліція успішно домоглася ухвалення в Каліфорнії закону про фінансову приватність, який вимагає від компаній отримувати згоду споживачів перед передачею їхніх персональних даних. Кампанія зібрала 600 тисяч підписів і переконала великі фінансові компанії відмовитися від опозиції.

Останнім часом Ларсен звернув увагу на екологічний вплив криптовалют. У 2021 році він започаткував кампанію «Change the Code, Not the Climate», фінансуючи зусилля з переконання майнерів Bitcoin перейти від енергоємного Proof-of-Work до ефективніших альтернатив.

Ця позиція розходиться з думкою біткоїн-максималістів, які вважають Proof-of-Work критично важливим для безпеки мережі. Але Ларсен вважає, що для масового впровадження криптовалют потрібно вирішити кліматичну проблему.

«Ця кампанія не проти Bitcoin, а проти забруднення», — пояснює Ларсен. — «Ми повинні очистити нашу індустрію. Проблема не в тому, щоб, як дехто пропонує, живити Bitcoin чистою енергією. Нам потрібно використовувати обмежену чисту енергію для інших важливих цілей. Проблема — змінити код, щоб суттєво скоротити споживання енергії. Це шлях до екологічного майбутнього».

Його готовність кидати виклик усталеним поглядам у криптоіндустрії відображає той самий підхід, який він демонстрував у своїй кар’єрі: популярне — не завжди найкраще.

64-річний Ларсен досі працює шість днів на тиждень і має хобі, які відображають його структурований підхід до складних проблем. Разом із синами він реставрує класичні автомобілі 1960-х років, розбираючи їх і збираючи з нуля. Такі проекти тривають три роки й демонструють ту ж увагу до деталей, що й у його професійній діяльності.

Він уявляє майбутнє, де переказ 100 доларів із Сан-Франциско до Лагосу займає кілька секунд і коштує лише кілька центів, а малий бізнес може виходити на міжнародний ринок без складних банківських відносин.

Його три компанії кинули виклик різним частинам фінансової системи, які погано обслуговують звичайних людей.

E-Loan зробила іпотечне кредитування прозорим. Prosper демократизував кредитування. Ripple прискорив міжнародні платежі.

Кожен бізнес досяг успіху, створюючи інфраструктуру, якою можуть користуватися інші, а не намагаючись контролювати весь ринок. Такий підхід вимагає терпіння й довгострокового мислення — рідкісна якість у галузі, відомій хайпом і швидким збагаченням.

У час, коли криптовалюти часто асоціюються зі спекуляціями та волатильністю, Ларсен довів, що терпляче будівництво інфраструктури може призвести до тривалих змін. Його робота ще не завершена, але основа фінансової системи, яка служить користувачам, а не інституціям, уже закладена.

Гроші стають схожими на інформацію — швидшими, дешевшими й доступнішими для тих, хто раніше був виключений із фінансових послуг.

Ця трансформація ще триває, але напрямок уже визначено. Кріс Ларсен продовжує будувати рейки для цієї трансформації.

Ось така історія про Кріса Ларсена. До зустрічі в наступній статті.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Chainlink та XRP подають змішані сигнали, у той час як Zero Knowledge Proof привертає трейдерів своїм чесним аукціоном попереднього продажу!

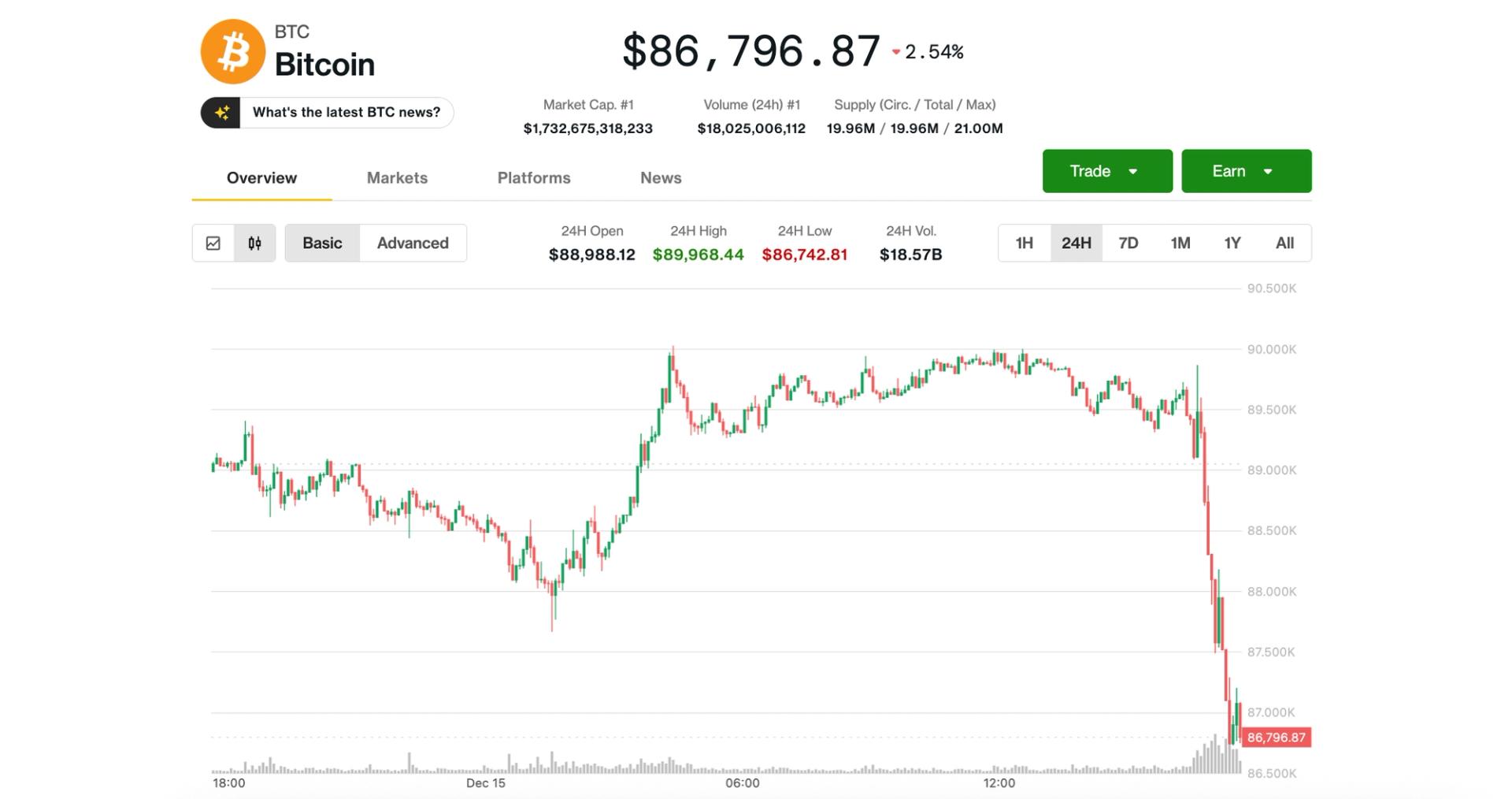

Bitcoin впав нижче 87 000 доларів, оскільки ослаблення криптовалют посилюється

Bitcoin, altcoins розпродаються через зміну голови Fed та побоювання щодо бульбашки AI, що лякають ринки

Крипто-кастоді: Попередження SEC, перш ніж ваш гаманець зникне у цифровому ефірі