Глибокий аналітичний звіт про RWA: IPO реальних активів у ланцюжку та їхнє повторне комбінування

У цьому звіті проаналізовано ончейн-фінансування як де-факто національну стратегію США та ринковий тренд, при цьому основна увага приділяється токенізації реальних активів (RWA). Суть RWA полягає у повторному випуску реальних активів на блокчейні, а її ключова цінність полягає у підвищенні ефективності клірингу та розрахунків, розширенні каналів дистрибуції та посиленні комбінованості активів.

Джерело: VWIN Ventures

TL;DR :

- Big Picture: Чому фінансова токенізація є стратегічною метою США та ринковим трендом -- RWA є інструментом для "де-географізації" глобальних активів і боротьби за ліквідність на блокчейні. США будують глобальну мережу вільного руху капіталу та активів завдяки високоякісним активам, відкритим кордонам і стандартам, просуваючи долар як розрахункову одиницю на відкритих блокчейнах.

- Суть та ключова цінність RWA: RWA по суті — це повторний випуск реальних активів на блокчейні, переписуючи весь ланцюг "емісія — обіг — ціноутворення — торгівля — кліринг — комбінація". Його цінність полягає у 1) ефективному та надійному клірингу, 2) відкритому поєднанні капіталу та активів, 3) можливості комбінування активів. Це підвищує ефективність капіталу компаній і гнучкість активів.

- Ринкова структура: На ранньому етапі змагання за випуск активів на блокчейні, наступний етап — інтеграція каналів і екосистем: зараз головне — поєднати комплаєнс-емісію та інтеграцію на блокчейні, створити зразкові кейси; з пониженням бар'єрів емісії конкуренція зміститься до контролю каналів і екосистемної синергії (маркет-мейкінг, викуп/погашення, застави, хеджування, дистрибуція). Інтеграція DeFi-протоколів, маршрутизація ліквідності та підключення до сценаріїв — ключові інструменти.

- Можливості на різних етапах ланцюга створення вартості: Ключові ланки — “емітент – токенізаційна платформа – дистриб’ютор”, а також блокчейн-фінансові контракти, оракули, юридичні фірми, кастодіани, аудитори та інші сторонні провайдери. У майбутньому галузь консолідується у “RWA Prime Broker” суперплатформи, які об'єднають емісію, комплаєнс, кліринг і дистрибуцію/ліквідність.

- Емітенти: у короткостроковій перспективі акцент на дохідності та ліквідності, пріоритет — активи з високим консенсусом і диференціацією

- Токенізаційні платформи: відносно низьке захоплення цінності, можливість інтеграції з іншими ланками, акцент на комплаєнсі та нейтральності

- Дистриб’ютори: контролюють маршрутизацію капіталу, мають потенціал масштабування, фокус на залученні капіталу та покритті каналів

Big Picture: Чому фінансова токенізація є стратегічною метою США та ринковим трендом

Досліджуючи Project Crypto, політику адміністрації Trump і заяви голови SEC Paul Atkins, ми вважаємо, що фінансова токенізація вже стала де-факто національною стратегією США. Мета — зробити долар "програмованим стандартом клірингу" на відкритому блокчейні, інструмент — стейблкоїни та RWA, шлях — законодавче закріплення, токенізація доларових активів і підключення каналів капіталу (традиційні фінансові інститути, CEX, DeFi); ціль — розширити вплив ставок і правил долара як "гравітаційного центру" розрахунків на відкритому блокчейні. Від прийняття в липні закону GENIUS Act про стейблкоїни до активного входу традиційних asset management, бірж і банків — цей ланцюг вже працює.

США просувають фінансову токенізацію за трьома напрямками

- Регуляторний інструмент: децентралізація права емісії, ринкова концентрація права ціноутворення та прив’язки. На федеральному рівні встановлено ліцензійні рамки для стейблкоїнів/RWA, вимоги до резервів, частоту розкриття інформації, стандарти прозорості; контроль переходить від "адміністративного" до "ринкового".

- Активний інструмент: токенізація "долара, казначейських облігацій, акцій США". Доларові активи переносяться на блокчейн, глобальні DeFi/ончейн-інститути орієнтуються на долар як "гравітаційний центр"; застава та хеджування стають доступними, емісія/викуп і кліринг прискорюються, залучаючи глобальні стейблкоїни та ризиковий капітал у доларові активи.

- Канальний інструмент: стандартизація "каналів клірингу" на відкритому блокчейні

Токенізовані активи інтегруються з традиційними фінансовими інститутами (брокери, фондові біржі), крипто CEX і ончейн DEX/DeFi-протоколами, розширюючи охоплення користувачів і капіталу. Паралельно з впровадженням регуляторних норм для ончейн-активів, регуляторна логіка поступово вбудовується у протоколи.

Довгострокові тренди впливу

- Для глобальних фінансів і руху капіталу: розширення "гравітаційного поля" долара, посилення права ціноутворення та прив’язки активів до долара на блокчейні.

- Для інших регіонів: відтік ліквідності, "регуляторне наслідування/захист", стимулювання оновлення регуляції та ринкової інфраструктури.

- Для криптоіндустрії: зростання емісії стейблкоїнів, підвищення вартості криптоактивів, але структурна диференціація.

- Для емітентів/учасників RWA: RWA підключаються до глобальної мережі капіталу, знижуючи вартість залучення та фінансування, фінансовий Lego розкриває ліквідність активів.

Ключова цінність RWA: не лише фінансування

- Суть = повторна емісія активів + переписування всього процесу

- Цінність = ефективність клірингу × радіус дистрибуції × можливість комбінування.

Створення цінності RWA тісно пов’язане з ключовими перевагами блокчейн-технологій:

1. Ефективний і надійний кліринг: трансформація базової інфраструктури бізнесу

Для B2B (фінансових інститутів) – оновлення інфраструктури та стандартизація/спрощення емісії активів, вирішення питань довіри, відстежуваності, прозорості через блокчейн, підвищення ефективності клірингу, поступова трансформація традиційної фінансової системи.

Для компаній – зменшення втрат на посередниках, спрощення крос-бодер і позабіржових процесів, посилення прозорості та контролю, прискорення обороту капіталу

2. Відкрите фінансування: зняття обмежень для зростання

Завдяки інтеграції якісних активів у глобальну мережу клірингу, вирішуються проблеми складного фінансування, підвищується ефективність поєднання капіталу та активів, радіус емісії та дистрибуції значно розширюється, "дорогий/складний доступ до фінансування" розмивається мережею ліквідності, що значно підвищує ефективність розподілу капіталу та відкриває нові можливості для зростання компаній.

3. Комбінованість: стимулювання інновацій бізнес-моделей

З’єднання офчейн-активів і ончейн-капіталу дозволяє бездозвільно комбінувати активи, використовувати левередж у більш ефективній мережі. На блокчейні можливі комбінації "підвищення прибутковості + хеджування + повторна застава", створюючи нову парадигму управління активами.

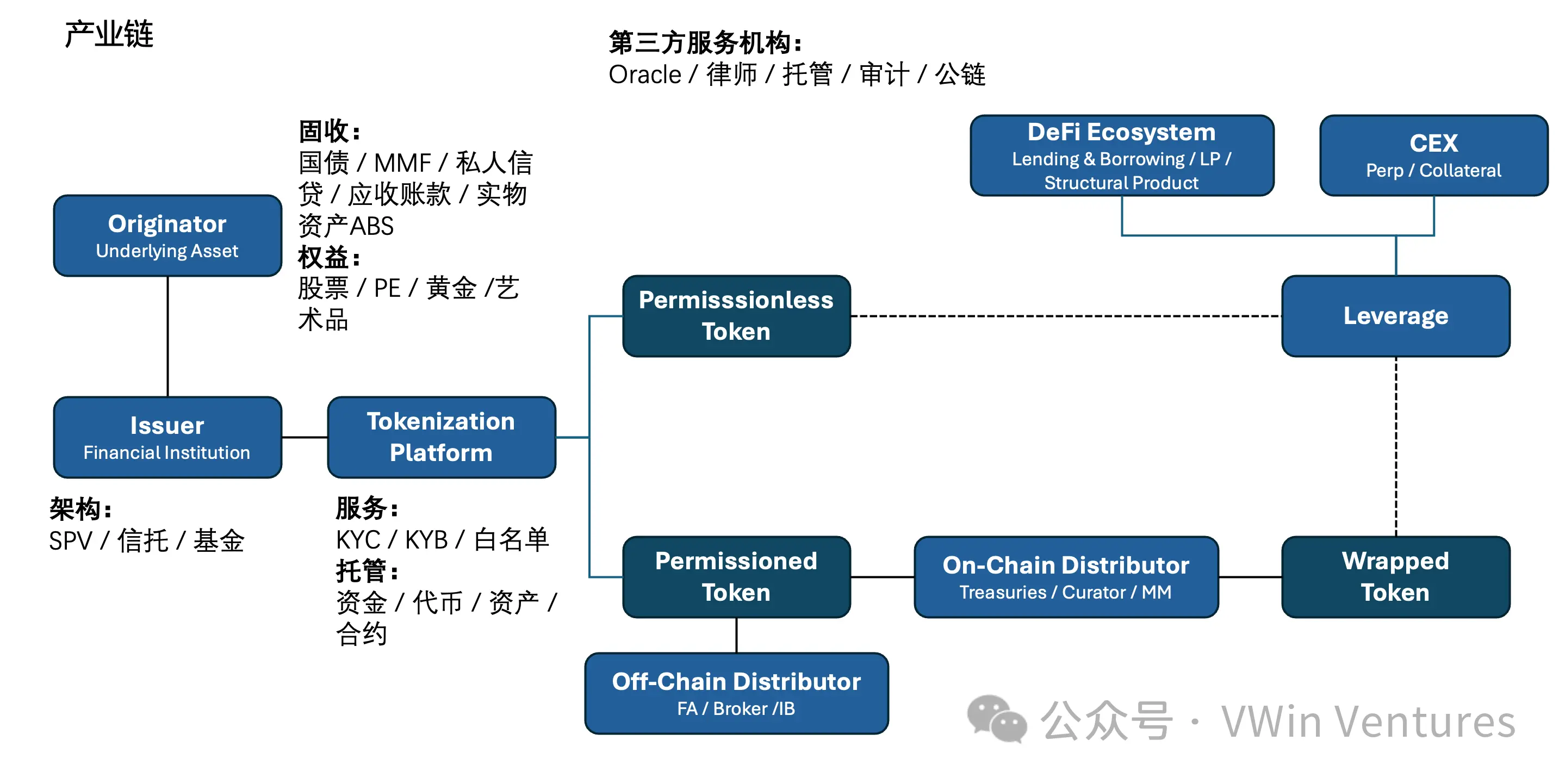

Ланцюг створення вартості: як компаніям позиціонуватися та брати участь

- Три ланки: емітент — токенізаційна платформа — дистриб’ютор, а також нейтральні треті сторони (оракули/кастодіани/юристи/аудитори) як основа.

- Фокус конкуренції зміщується з "можливості емісії" до "інтеграції каналів та екосистеми", кінцева консолідація — RWA Prime Broker.

Ключові ланки індустрії RWA — емітенти активів + токенізаційні платформи + дистриб’ютори, а також сторонні провайдери (оракули / юристи / кастодіани / аудитори / ончейн-контракти тощо). Після комплаєнс-емісії офчейн активи пакуються та розповсюджуються у блокчейн-нативних сценаріях.

- Три ролі в ланцюгу: емітенти забезпечують комплаєнс і якісні активи, токенізаційні платформи надають нейтральну інфраструктуру для емісії на блокчейні, дистриб’ютори інтегрують екосистему та контролюють вхід капіталу.

- Ключові фокуси компаній: емітенти — дохідність і ліквідність, платформи — комплаєнс і нейтральність, дистриб’ютори — залучення користувачів і покриття каналів.

- Конкурентна структура: емісія — фрагментована; платформи — під тиском з обох боків, але з’являться провідні нейтральні платформи; дистрибуція — відносно концентрована (включаючи ончейн-екосистему та CEX).

- Поточні проблеми: відсутність мотивації для крос-канальної інтеграції між емісією та дистрибуцією; технологічна уніфікація платформ, низьке захоплення цінності.

- Тренд розвитку: індустрія консолідується у "RWA Prime Broker" суперплатформи, які об’єднають емісію, комплаєнс, кліринг і дистрибуцію/ліквідність.

Ринкова структура та можливості прориву

- Першопрохідці отримують бонус "трафік × оцінка", бар’єри швидко зміщуються від ліцензій/емісії до інтеграції та операційної майстерності.

- Капітал віддає перевагу високій дохідності та ліквідності, пропозиція активів надлишкова — у такій невідповідності першими рухаються якісні активи, потім — довгий хвіст.

Зараз ринок перебуває на етапі інтеграції комплаєнс-емісії та екосистеми, створення кейсів топ-активів. На ранньому етапі існує потенціал бонусу трафіку та ліквідності, компанії, які першими токенізують якісні активи, отримують значний "бонус трафіку та ліквідності", а ранні успішні кейси часто отримують надлишкову оцінку на ринку капіталу. З розвитком індустрії бар’єри для емісії знижуються, ринковий бонус звужується, конкуренція переходить у глибшу інтеграцію індустрії.

Базові активи RWA поділяються на дві основні категорії:

- Фіксований дохід (держоблігації/MMF/приватні кредити/дебіторська заборгованість/ABS під реальні активи тощо) забезпечують стабільний грошовий потік

- Акції та інші активи (акції/PE/золото/мистецтво тощо) забезпечують волатильність.

Етапи розвитку ринку відповідають трьом ключовим змінам, які приносить RWA: комплаєнс-емісія – відкрите фінансування – комбінованість. Від permissioned token-емісії до permissionless wrapper, а потім до RWA ecosystem, основні ринки світу поступово відкривають комплаєнс-кордони для нових сценаріїв.

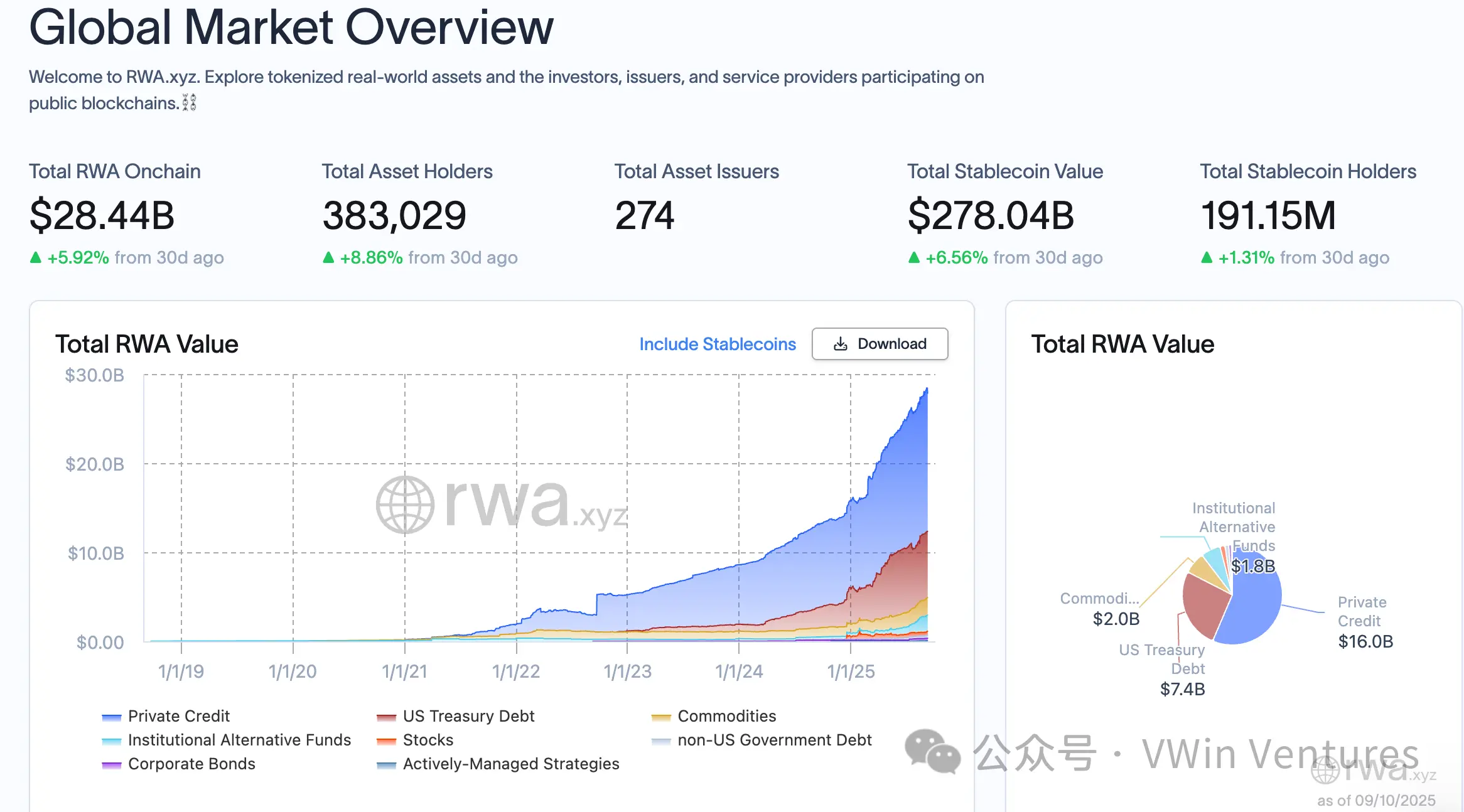

Аналізуючи поточний стан розвитку капіталу та активів, обсяг стейблкоїнів зростає, але більшість ончейн-капіталу все ще віддає перевагу високій дохідності та високому ризику, RWA-активи мають відносно обмежений попит з боку капіталу; натомість реальні активи мають надлишковий попит на ончейн-фінансування.

Тому активна сторона спочатку обирає топ-активи та диференційовані активи, а також надає додаткову цінність активам; аналогічно, дистрибуційні канали повинні спочатку шукати якісні активи для капіталу. Ринок також спочатку обирає активи з високим консенсусом і ліквідністю, а з розширенням капіталу поступово переходить до довгого хвоста та альтернативних активів. У підсумку, на етапі "все на блокчейні" розподіл класів активів буде схожий на традиційний фінансовий ринок.

Можливості прориву на різних етапах ланцюга

Емітенти нарощують обсяги завдяки топ-активам, формують ефект масштабу або розвивають диференційовані активи

- Бар’єри для емісії знижуються, у довгостроковій перспективі емітенти рухаються вниз по ланцюгу, у вертикальних нішах можливе формування топ-емітентів + партнерство зі сторонніми провайдерами, поєднання з дистрибуційними каналами та брендом для посилення переговорної позиції

- У довгостроковій перспективі з’являться локальні топ-емітенти RWA Prime Broker, як і у традиційних фінансах

Токенізаційні платформи забезпечують емісію, поєднують комплаєнс і технічну архітектуру, відносно нейтральні

- Ключові компетенції — комплаєнс, ліцензії, повторне використання архітектури, зниження граничних витрат

- У довгостроковій перспективі інтегруються з емітентами або з’являються провідні технічні провайдери, як Paxos

Дистриб’ютори захоплюють капітал, інтегрують ончейн-екосистему

- Це можуть бути як CEX, так і ончейн-платформи

- Довгострокові бар’єри посилюються, ринок концентрується навколо лідерів

Інтеграція ончейн-екосистеми

RWA приносять у всю ончейн-екосистему активи з реальним грошовим потоком і різними профілями ризику та дохідності, а різноманітна інфраструктура на блокчейні надає додаткову цінність базовим RWA-активам.

Аналізуючи механізми передачі та комбінації різних типів RWA-активів на блокчейні, найважливішою інфраструктурою є оракули – DEX – кредитні пули тощо. Оракули — ключова інфраструктура для відображення RWA між ончейн і офчейн, DEX — центр ліквідності, критичний елемент верхнього рівня RWA-екосистеми.

Оскільки інвестори в акції та фіксований дохід мають різні профілі, механізми впливу на інфраструктуру також різняться: інвестори в акції шукають волатильність, основна інфраструктура орієнтована на торгівлю, наприклад, Perp Trading, кредитування з левереджем тощо; інвестори у фіксований дохід шукають дохідність, ці активи мають низьку волатильність і попит на торгівлю, основна інфраструктура орієнтована на дохідність, наприклад, стейкінг, свопи прибутковості (як Pendle) тощо.

Ключові кейси: різні підходи до комплаєнсу та ончейну

- Шлях = баланс між комплаєнс-кордонами, глибиною підтвердження прав і радіусом дистрибуції

- Спочатку "прозорість прав і ціноутворення", потім "канальна та маркет-мейкінгова інтеграція" — чітке визначення прав власності/доходу та екстремальних шляхів підтвердження, вибір нейтральних оракулів/кастодіанів і шляхів емісії; паралельно розробка дистрибуції через CEX+DeFi, маркет-мейкінгу/викупу/погашення та компонентів підвищення прибутковості

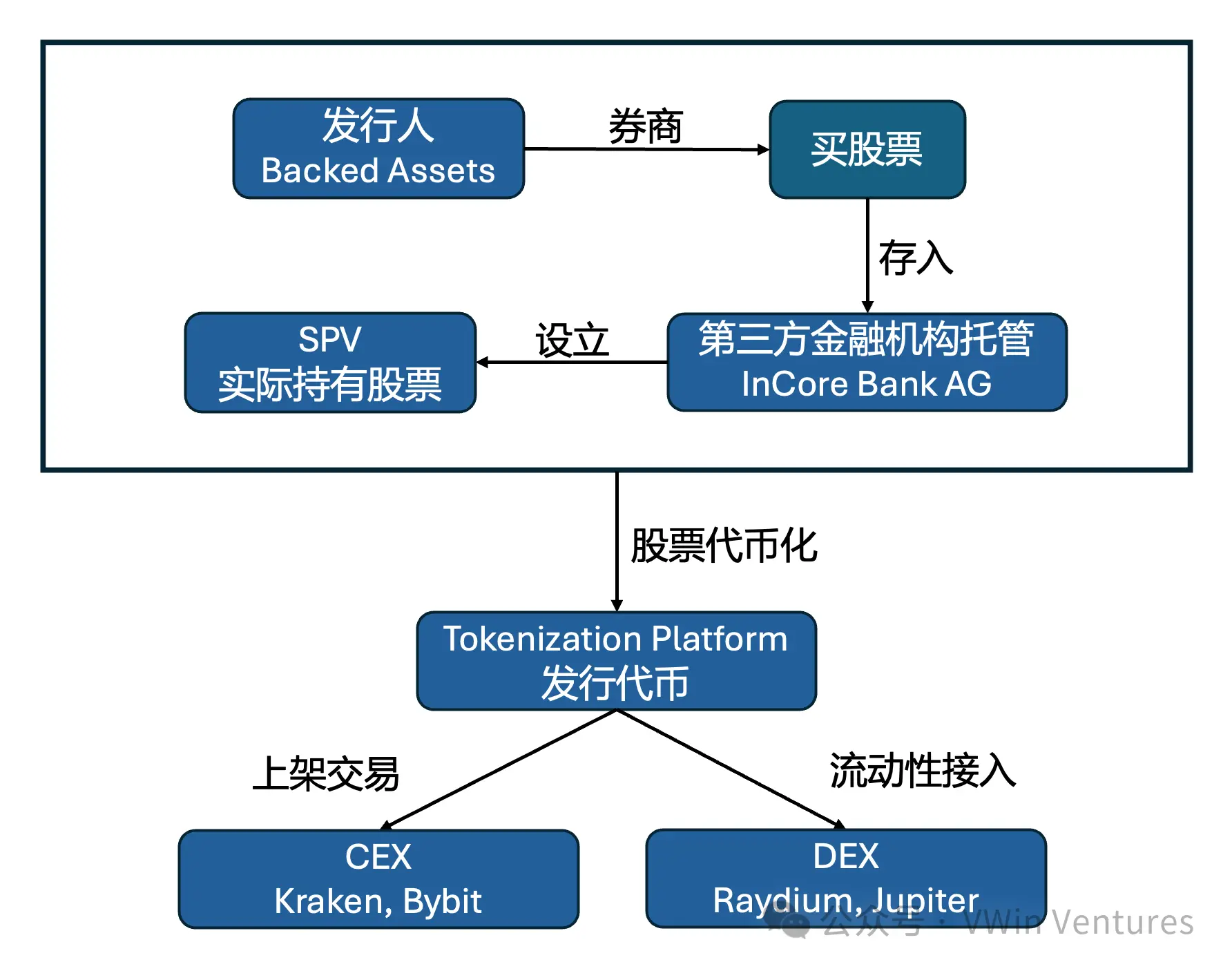

Акції: токенізація акцій

На ринку є три основні підходи:

1. xStocks / Dinary — токенізація часток офшорних SPV, B2B-модель інтеграції з ончейн і офчейн-біржами, зменшення прав токена (наприклад, голосування) для уникнення регуляторних ризиків; відносно комплаєнс-емісія у формі цінних паперів

2. Robinhood використовує CFD для відображення цінових коливань акцій, токен прив’язаний лише до доходу, не до права власності, ончейн native token ще не випущено; швидкий запуск, очікування регуляторного врегулювання

3. StableStocks — модель великих акаунтів, користувачі купують/викуповують токени за стейблкоїни, які відповідають купівлі/продажу акцій у брокера, B2C-модель.

Ключові профілі користувачів:

1. Вихід на нові ринки: охоплення інвесторів із країн, які не можуть відкрити рахунок у традиційних брокерів

2. Нові можливості: ончейн-інвестори можуть використовувати DeFi-кредитування чи деривативи для більш складних стратегій з токенізованими акціями, підвищуючи глибину та ширину торгівлі

3. Підсилення для традиційних акціонерів: великі long-term holder можуть підвищити дохідність через ончейн-інвестування (опціони для фіксації вартості, надання ліквідності токенам для отримання додаткового доходу)

Архітектура xStocks для токенізації акцій США

Фіксований дохід: токенізація казначейських облігацій США

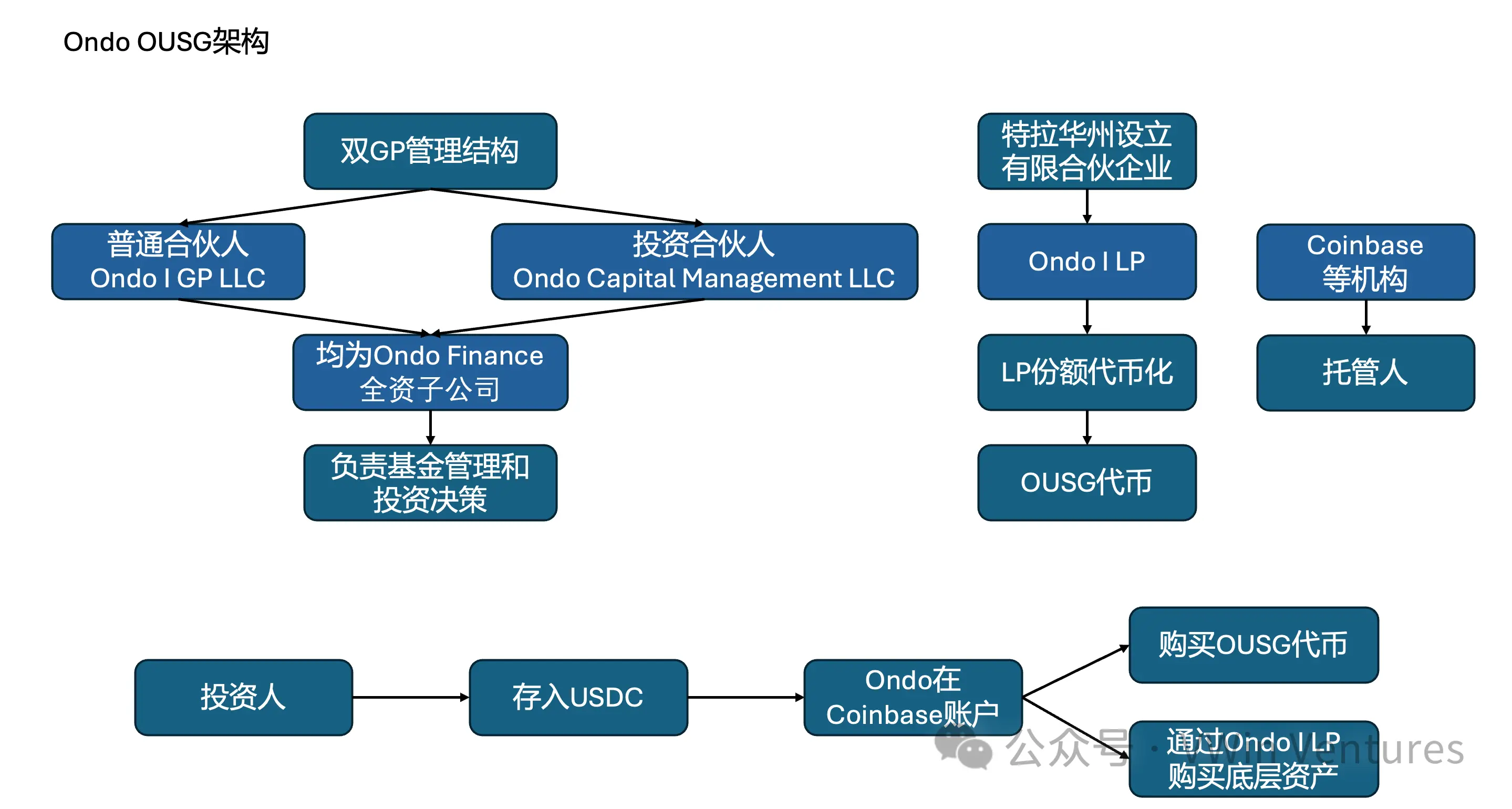

Ondo Finance використовує два типи токенів для передачі безризикової прибутковості казначейських облігацій США глобальним інвесторам: OUSG (через Reg-D знижується поріг для інвесторів у США) & USDY (через Reg-S для глобальних інвесторів)

Ключові профілі користувачів:

1. Зниження порогу інвестування: відкриття доступу до інвестицій, які раніше були доступні лише інституціям або HNWI, для ширшого кола кваліфікованих інвесторів у світі

2. Підсилення для нерухомого капіталу: надання підвищеної дохідності для інституцій і приватних осіб, які тримають великі обсяги стейблкоїнів (ончейн-хедж-фонди, нерухомі стейблкоїни)

3. Формування бази доходу: основа для ончейн-скарбниць

Архітектура OUSG

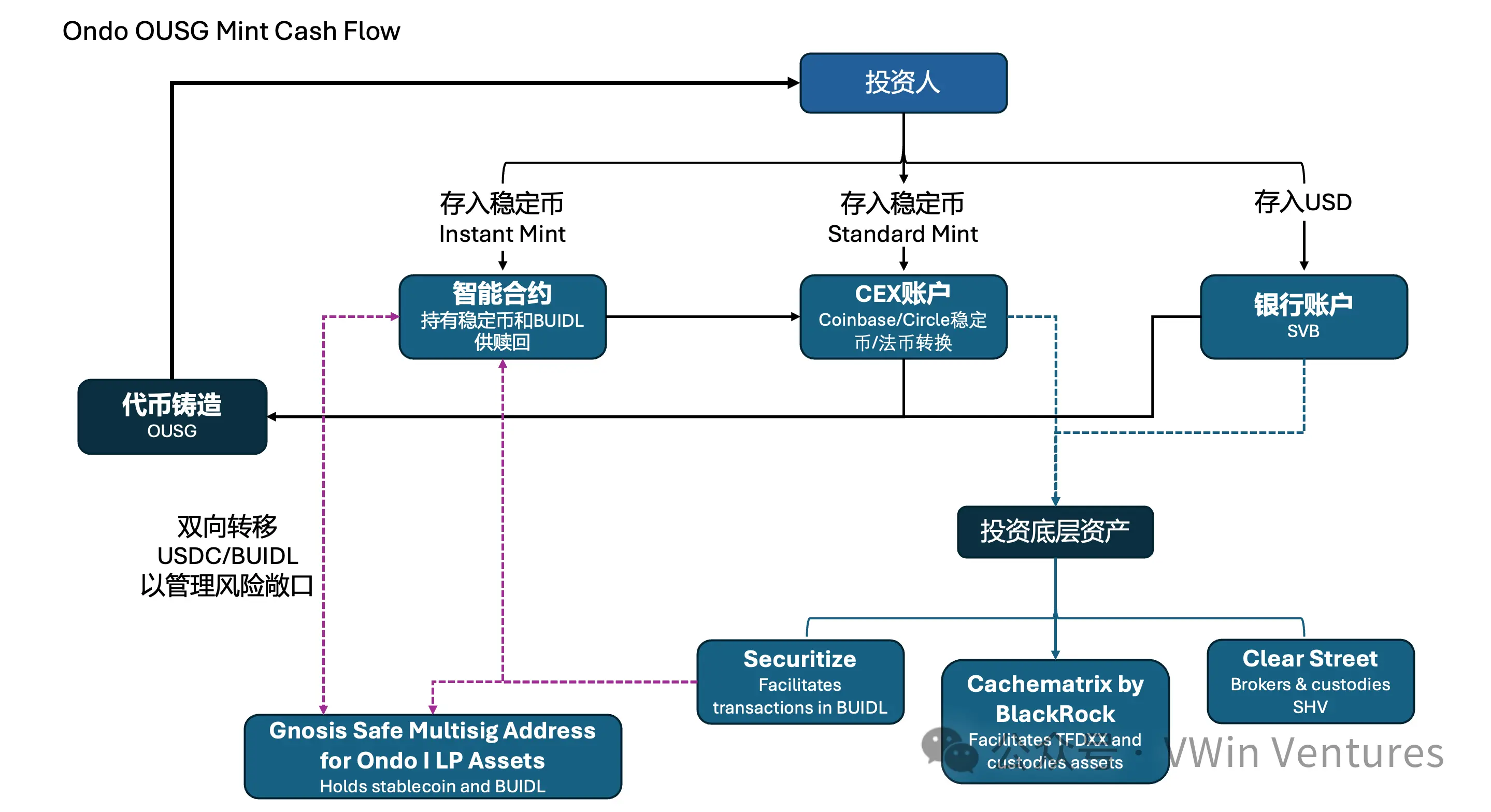

Грошовий потік OUSG Mint

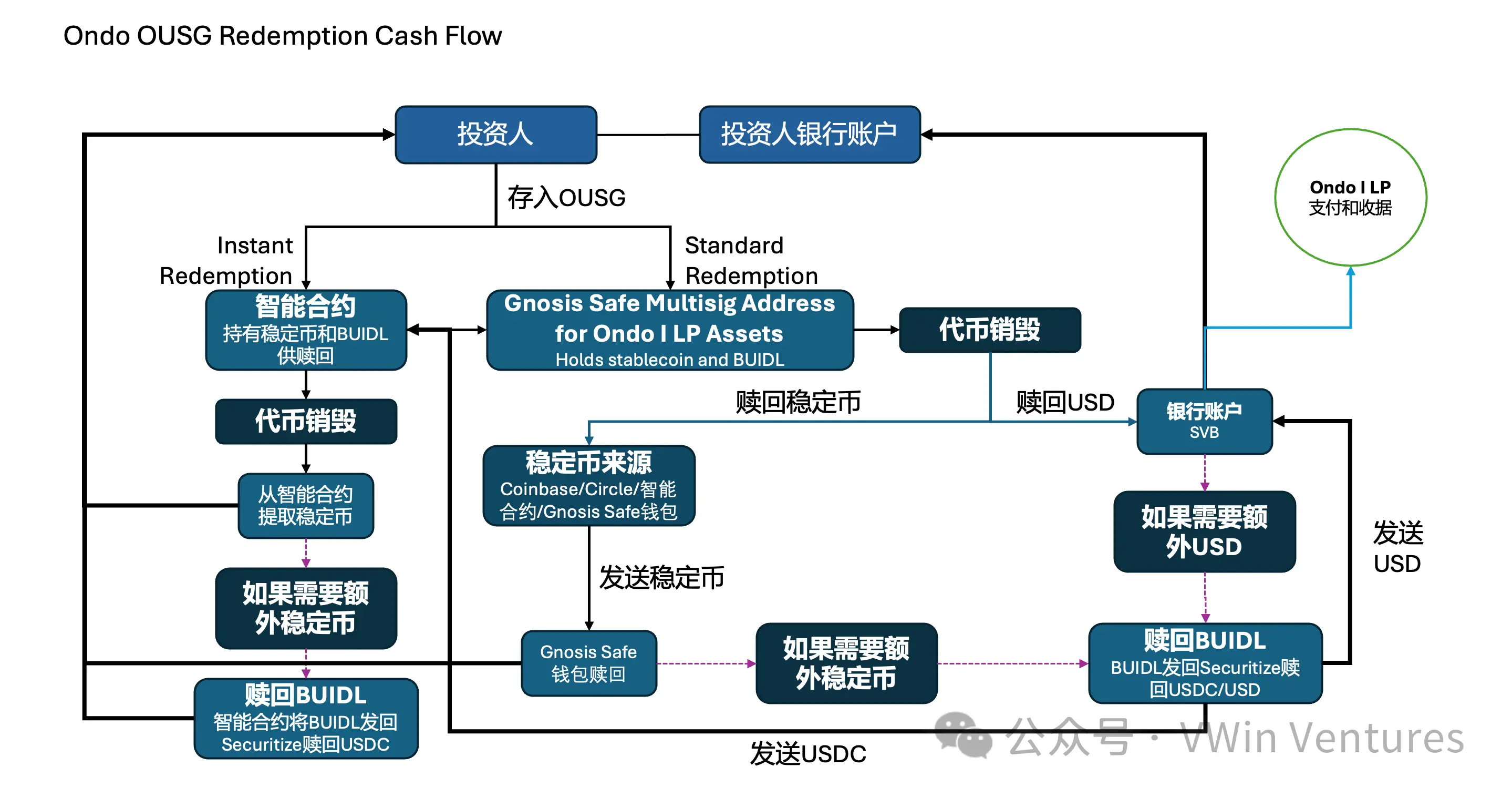

Грошовий потік OUSG Redemption

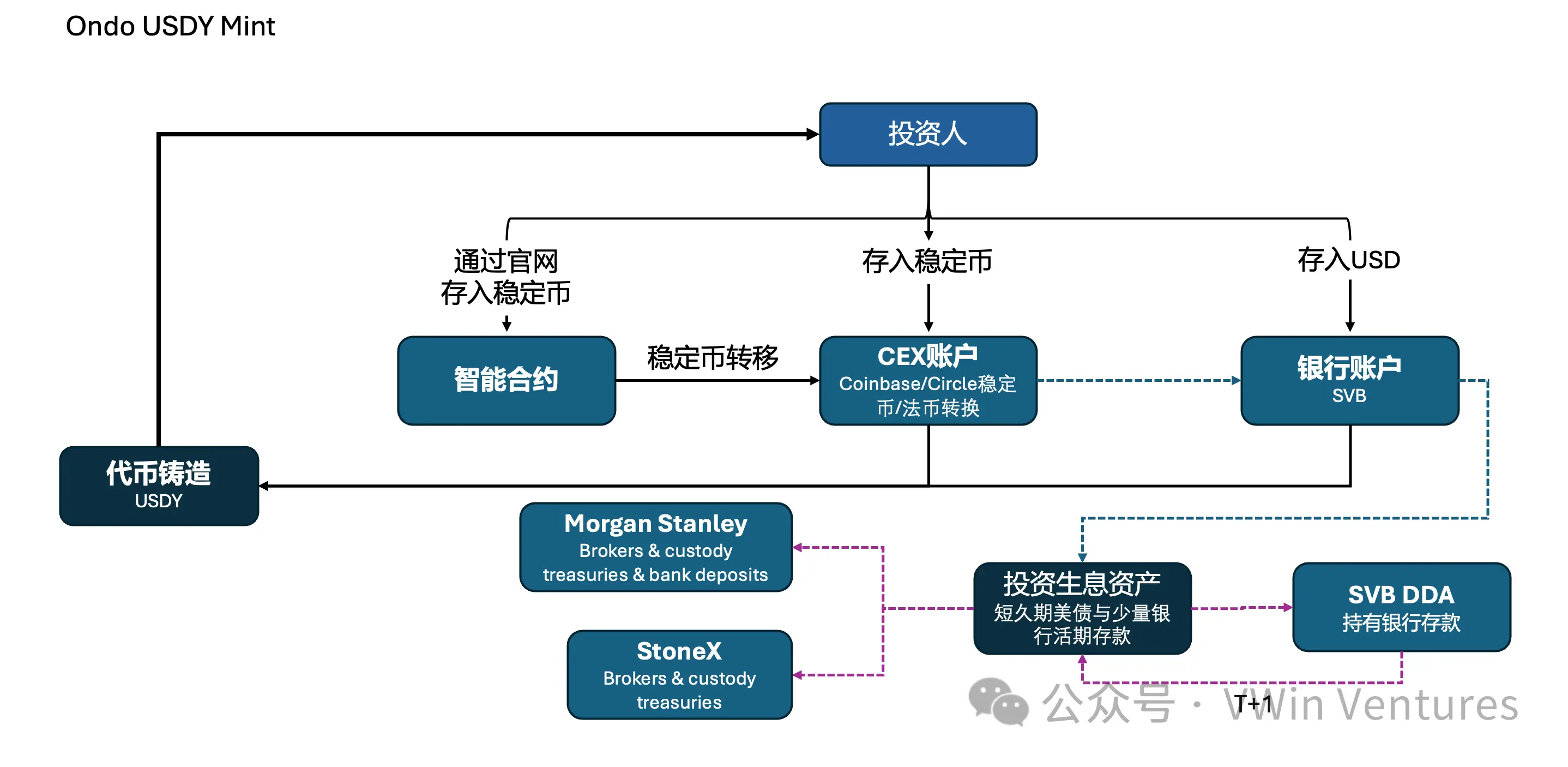

Грошовий потік USDY Mint

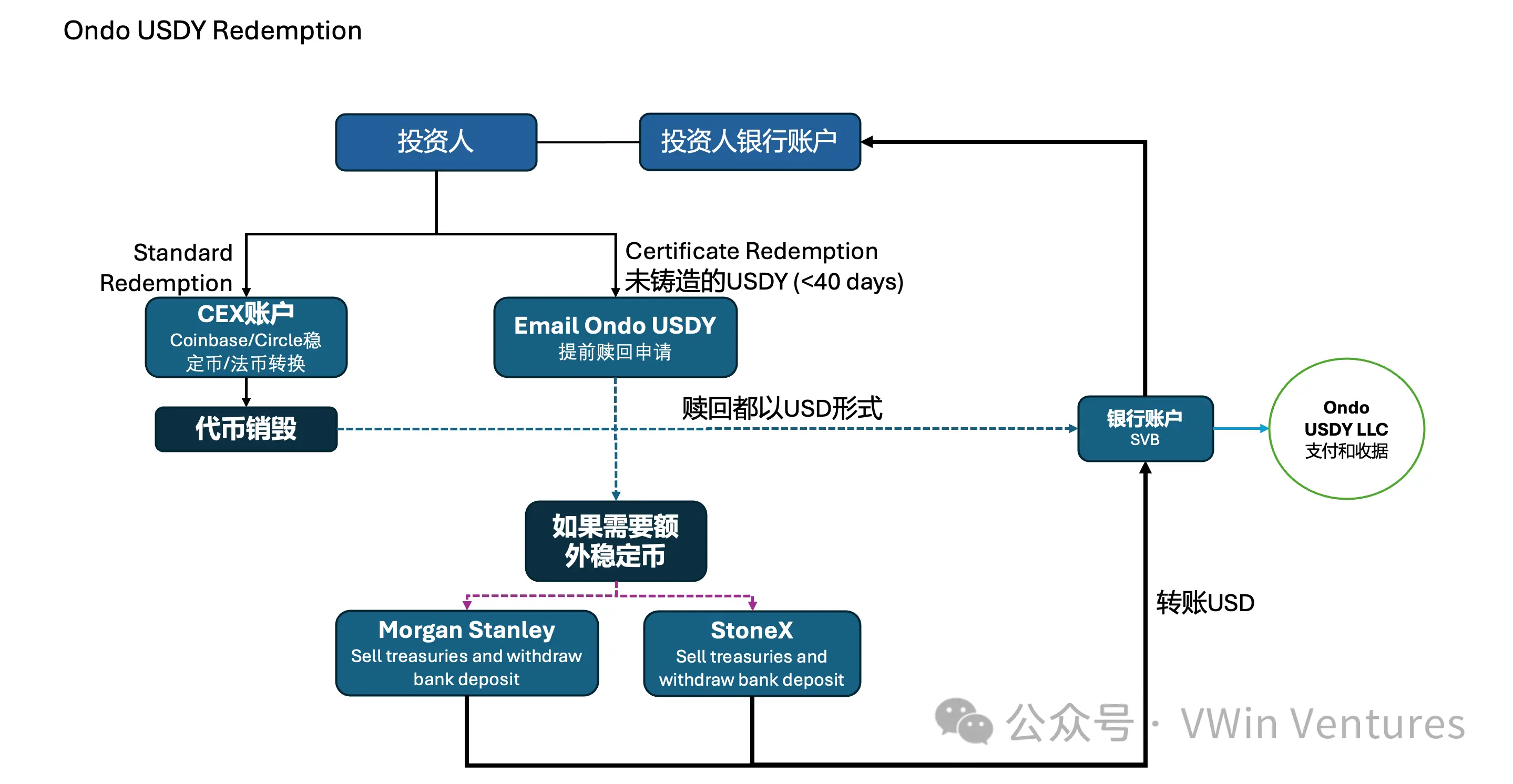

Грошовий потік USDY Redemption

Рекомендації для учасників RWA

- Пріоритетна інвентаризація ключових активів: визначте внутрішні активи з високим рівнем консенсусу, легкі для стандартизації, прозорі, з сильним грошовим потоком або високим потенціалом зростання. Наприклад, основні фінансові активи — корпоративні облігації з високим рейтингом, дебіторська заборгованість, золоті ETF тощо; основні акції — ліквідні, з високим попитом, з потенціалом зростання. Диференційовані активи — нішеві активи, які можна масштабувати через бренд і канали (наприклад, певні ABS) як другий етап прориву.

- Вибір шляху емісії: з урахуванням цільової аудиторії та каналів, інтегруйте топові комплаєнс-інститути основних регіонів або використовуйте офшорні SPV та інші перевірені шляхи. Обирайте надійні нейтральні платформи (емісія, кастодіан, оракул, юрист тощо), забезпечте сильний зв’язок ціни/чистої вартості з базовим активом і чіткі межі KYC/AML та розкриття інформації.

- Інтеграція дистрибуції та ліквідності: паралельно розвивайте ончейн-протоколи та CEX-канали, розробляйте компоненти маркет-мейкінгу/викупу/погашення та підвищення прибутковості (наприклад, стейкінг, свопи); прагніть підключитися до основних пулів ліквідності, уникайте фрагментації ліквідності.

- Чітке визначення ризиків: юридична прозорість і відповідність інвесторів — чітко визначайте права власності/доходу, забезпечте прозорість шляхів підтвердження/ліквідації у крайніх випадках; ризики ціноутворення та оракулів: сильна відповідність чистої вартості/ціни з базовим активом, уникайте невідповідності ліквідності; операційні та репутаційні ризики — прозорість і перевірюваність механізмів викупу/погашення та маркет-мейкінгу, прийнятна частота розкриття інформації та аудиту для інституційних інвесторів.

Суть RWA — це "повторна емісія" якісних активів вашої компанії на глобальному блокчейні, що переписує всі процеси від емісії, обігу, ціноутворення до комбінації. Його ключова бізнес-цінність — це ефективна та надійна система клірингу, відкрита фінансова мережа без кордонів і революційна можливість бездозвільної комбінації активів.

Рекомендації для компаній:

- Стратегічно приділяйте велику увагу: розглядайте фінансову токенізацію як ключову стратегію для майбутньої конкурентоспроможності компанії, а не просто як інструмент фінансування;

- Дійте активно: інвентаризуйте внутрішні активи, які найкраще підходять для RWA, пріоритетно обирайте топ-активи та диференційовані активи, реалізуйте перший зразковий кейс;

- Співпрацюйте з найкращими: обирайте найкращих партнерів у комплаєнсі, технологіях і глобальній дистрибуції, щоб захопити бонуси блакитного океану.

Оригінальне посилання

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Критичний прогноз щодо Bitcoin на 2026 рік: виконавчий директор Fidelity передбачає труднощі на ринку

Революційний крок: Forward Industries токенізує свої акції, розблокувавши казначейство на 6,8 млн SOL

Прорив із цифровим євро: ЄЦБ завершив ключові технічні підготовки, розкриває Лагард

NEAR тепер доступний на Solana, оскільки пост “Attention Is All You Need” стає вірусним