Grayscale Insights: Як криптоактиви стають макроінструментом хеджування, коли довіра до фіатних валют підривається?

У статті розглядається криза довіри до фіатних валют і потенціал криптовалют як альтернативного засобу збереження вартості, аналізується вплив боргових проблем США на довіру до долара, а також обговорюється трансформаційна роль блокчейн-технологій. Резюме згенеровано Mars AI. Це резюме створене моделлю Mars AI, і його точність та повнота знаходяться на стадії постійного оновлення.

Ключові моменти

- Для фіатних валют (fiat currencies) довіра має вирішальне значення. Сьогодні, через високий рівень державного боргу (public debt), зростання дохідності облігацій (bond yields) та неконтрольовані дефіцитні витрати (deficit spending), обіцянка уряду США забезпечити низьку інфляцію (inflation) може вже не бути цілком достовірною. На нашу думку, стратегія управління державним борговим навантаженням дедалі більше ймовірно включатиме принаймні помірно високу інфляцію. Якщо власники активів, номінованих у доларах США (U.S. Dollar), почнуть вірити в це, вони можуть шукати альтернативні засоби збереження вартості (stores of value).

- Такі криптовалюти (Cryptocurrencies), як Bitcoin (Bitcoin) та Ethereum (Ethereum), потенційно можуть служити цій меті. Вони є альтернативними монетарними активами (monetary assets), заснованими на інноваційних технологіях. Як засоби збереження вартості, їхні найважливіші характеристики — це програмована і прозора пропозиція, а також автономність, незалежна від будь-яких осіб чи інституцій. Подібно до фізичного золота, їхня корисність частково випливає з їхньої незмінності та відокремленості від політичної системи.

- Поки державний борг продовжує зростати неконтрольовано, уряд не може достовірно пообіцяти підтримувати низьку інфляцію, і інвестори можуть сумніватися у фіатних валютах як засобі збереження вартості. В такому середовищі макроекономічний попит на криптоактиви може продовжувати зростати. Однак, якщо політики вживуть заходів для зміцнення довгострокової довіри до фіатних валют, макроекономічний попит на криптоактиви може знизитися.

Інвестування в клас криптоактивів означає інвестування в блокчейн-технології (blockchain technology): мережі комп’ютерів, що працюють на відкритому програмному забезпеченні (open-source software) для підтримки публічної бази даних транзакцій. Ця технологія змінює спосіб руху цінних речей — грошей і активів — в інтернеті. Grayscale вважає, що блокчейн докорінно змінить цифрову комерцію (digital commerce) і матиме широкий вплив на наші платіжні системи (payment systems) та інфраструктуру ринків капіталу (capital markets infrastructure).

Але цінність цієї технології — її корисність для користувачів — полягає не лише в підвищенні ефективності фінансового посередництва. Bitcoin та Ethereum є одночасно платіжними системами і монетарними активами. Ці криптовалюти мають певні конструктивні особливості, які можуть зробити їх притулком для уникнення традиційних фіатних валют (fiat money) у разі потреби. Щоб зрозуміти, як працює блокчейн, потрібно знати інформатику та криптографію. Але щоб зрозуміти, чому криптоактиви мають цінність, потрібно розуміти фіатні валюти та макроекономічні дисбаланси.

Фіатні валюти, довіра та репутація (Fiat Currencies, Trust, and Credibility)

Майже всі сучасні економіки використовують фіатну валютну систему: паперові гроші (та їх цифрові форми), які не мають внутрішньої цінності. Усвідомлення того, що основа більшої частини світового багатства — це предмет, який сам по собі не має цінності, може здатися дивним. Але, звісно, суть фіатних валют не в самих банкнотах, а в інституціях навколо них.

Для нормального функціонування цих систем очікування щодо грошової пропозиції мають на щось спиратися — якщо немає жодних обмежень щодо пропозиції, ніхто не буде використовувати паперові гроші. Тому уряд обіцяє не надмірно збільшувати грошову масу, а громадськість оцінює достовірність цих обіцянок. Це система, заснована на довірі.

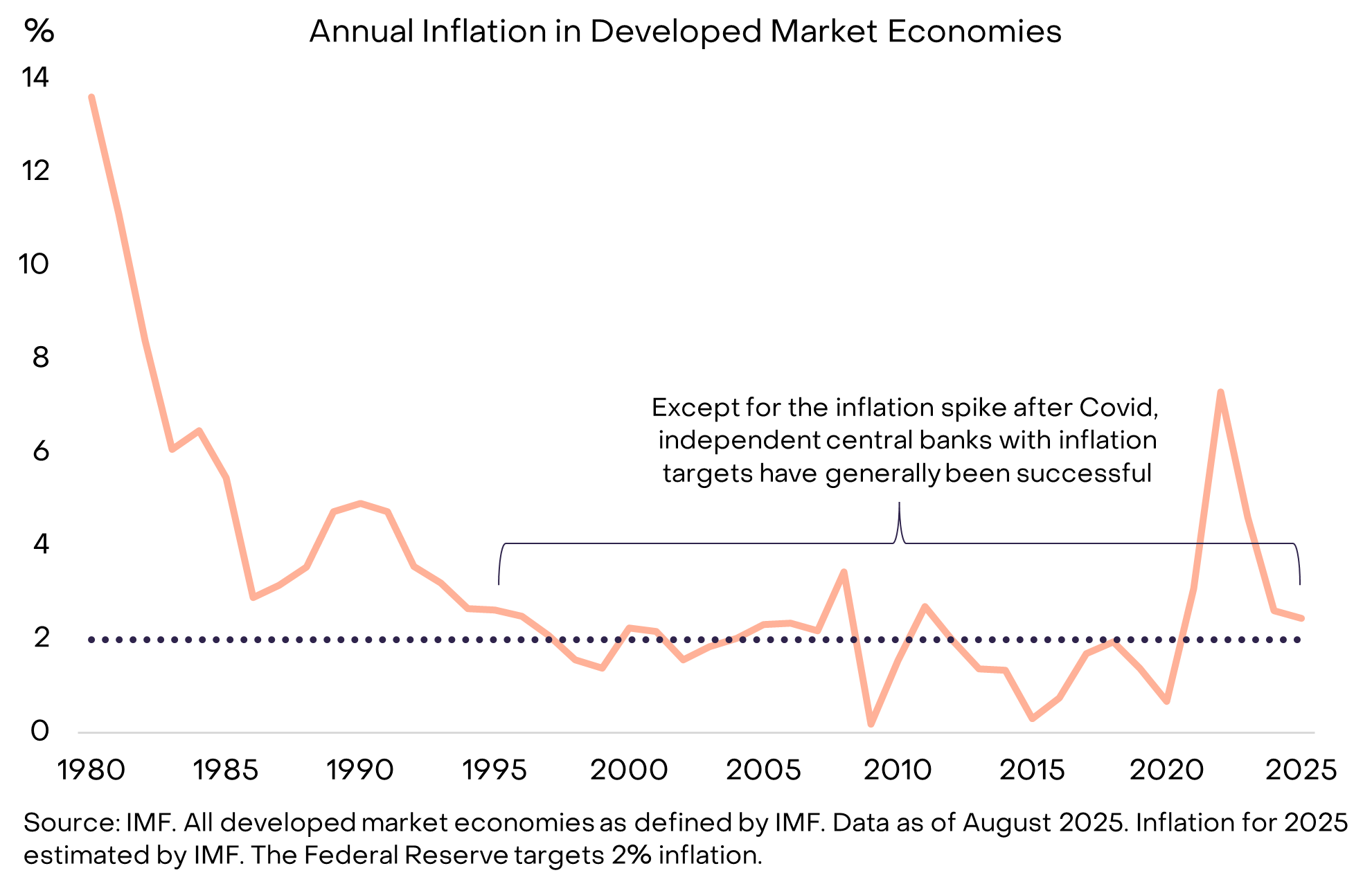

Однак історія сповнена прикладів, коли уряди порушували цю довіру: політики іноді збільшували грошову масу (що призводило до інфляції), оскільки це було тимчасовим рішенням. Тому власники грошей природно скептично ставляться до порожніх обіцянок обмежити пропозицію фіатної валюти. Щоб зробити обіцянки більш достовірними, уряди зазвичай впроваджують певні інституційні рамки. Ці рамки різняться залежно від часу і місця, але сьогодні найпоширенішою стратегією є передача відповідальності за управління грошовою масою незалежному центральному банку (central bank), який чітко визначає ціль інфляції. Така структура, що стала нормою з середини 1990-х років, загалом була ефективною для досягнення низької інфляції (графік 1).

Графік 1: Інфляційне таргетування та незалежність центрального банку допомагають будувати довіру

Коли гроші дають збій (When Money Malfunctions)

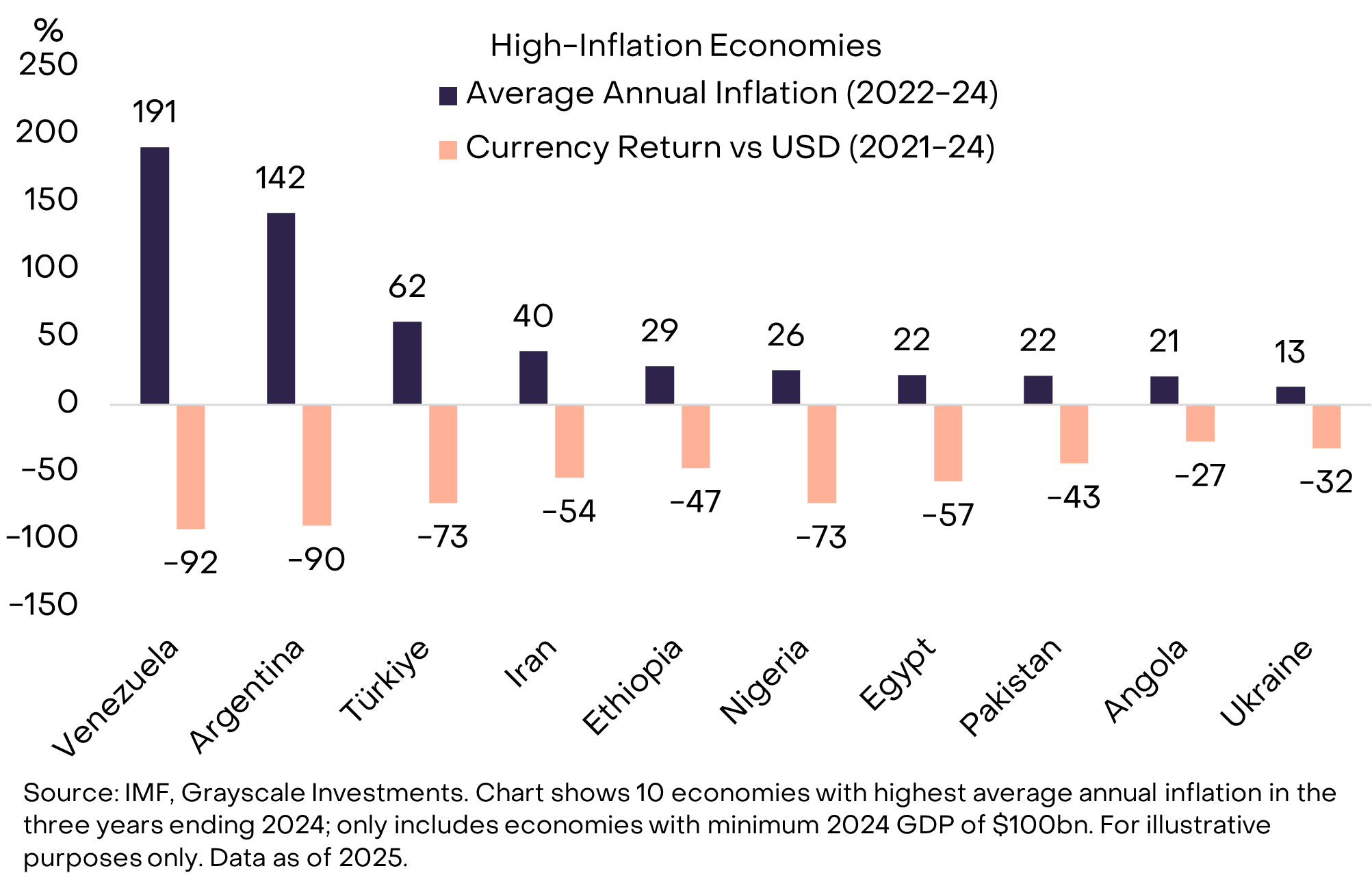

Коли фіатна валюта має високу довіру, громадськість не переймається цим питанням. Саме це і є метою. Для громадян країн з історією низької та стабільної інфляції сенс зберігати гроші, які не можна використовувати для щоденних платежів чи погашення боргу, може бути незрозумілим. Але в багатьох частинах світу потреба в кращих грошах очевидна (графік 2). Ніхто не сумнівається, чому громадяни Венесуели чи Аргентини готові зберігати частину активів у валюті іншої країни або в деяких криптоактивах — їм дуже чітко потрібен кращий засіб збереження вартості.

Графік 2: Уряди іноді неправильно управляють грошовою масою (Exhibit 2: Governments occasionally mismanage the money supply)

Загальна чисельність населення 10 країн на графіку вище становить близько 1 мільярда, і багато з них вже використовують криптовалюти як рятівний круг для грошей. Це включає Bitcoin та інші криптовалюти, а також засновані на блокчейні активи, прив’язані до долара США — стейблкоїн Tether (Tether, USDT) (stablecoin). Використання Tether та інших стейблкоїнів — це лише ще одна форма доларизації (Dollarization), тобто переходу від національної фіатної валюти до долара, що вже багато десятиліть є поширеним явищем на ринках, що розвиваються.

Світ працює на доларах (The World Runs on Dollars)

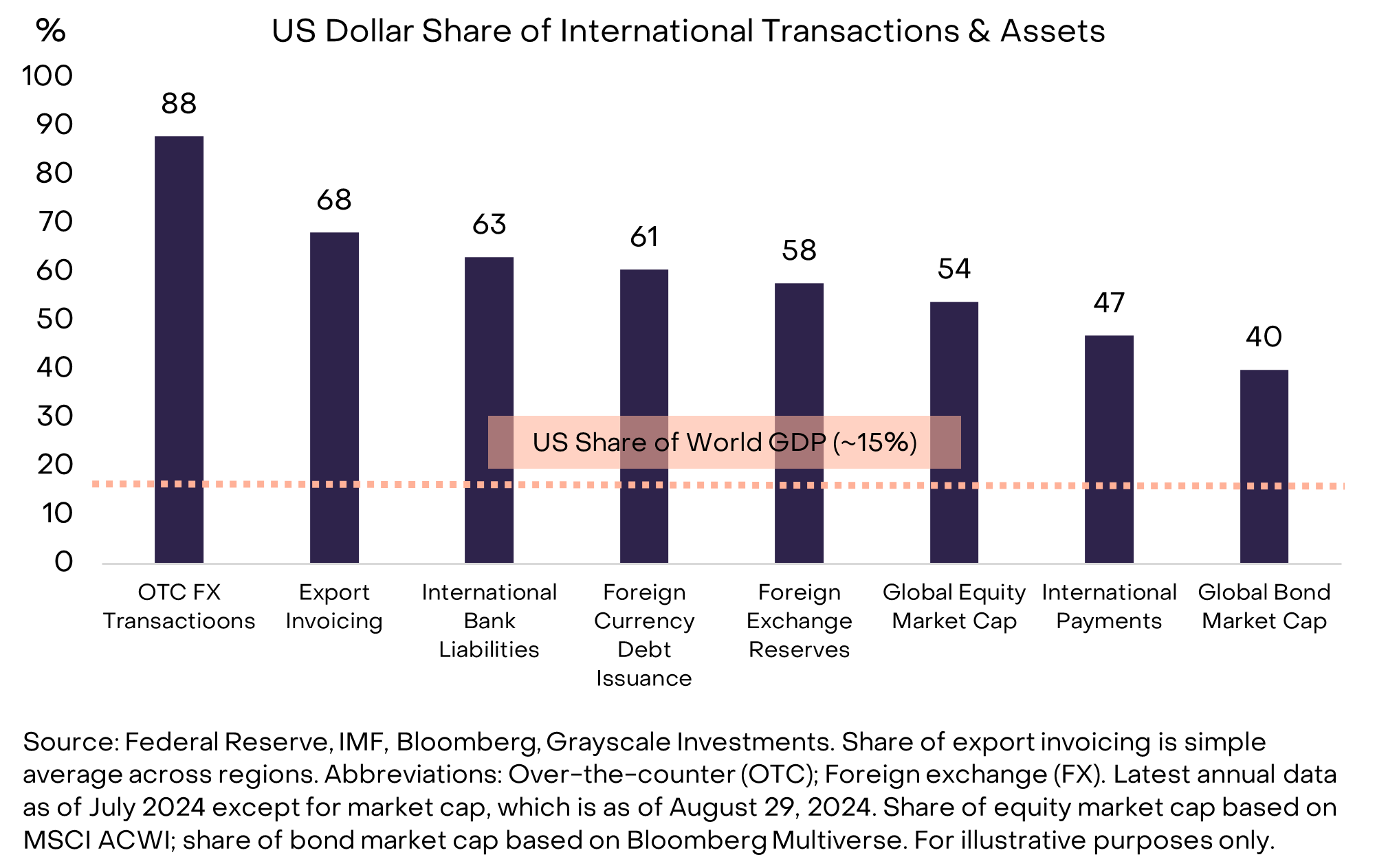

Але що, якщо проблема саме в доларі? Якщо ви транснаціональна компанія, особа з високим рівнем добробуту чи суверенна держава, ви не можете уникнути долара. Долар є як національною валютою США, так і домінуючою міжнародною валютою сучасного світу. За різними показниками, Федеральна резервна система (Federal Reserve) оцінює, що долар становить близько 60%-70% міжнародного використання валют, тоді як євро (Euro) — лише 20%-25%, а китайський юань (Chinese Renminbi) — менше 5% (графік 3).

Графік 3: Долар — домінуюча міжнародна валюта сьогодні (Exhibit 3: U.S. Dollar is the dominant international currency today)

Варто зазначити, що, на відміну від країн з графіка 2, у США немає подібних проблем з неправильним управлінням грошима. Однак будь-яка загроза стабільності долара має велике значення, оскільки вона впливає майже на всіх власників активів — не лише на американців, які використовують долар у повсякденних розрахунках. Саме ризики для долара, а не аргентинського песо чи венесуельського болівара, змушують найбільші капітальні резерви шукати альтернативи, такі як золото та криптовалюти. Порівняно з іншими країнами, потенційні виклики для стабільності валюти США можуть бути не найсерйознішими, але вони є найважливішими.

У центрі — проблема боргу (At the Center Is a Debt Problem)

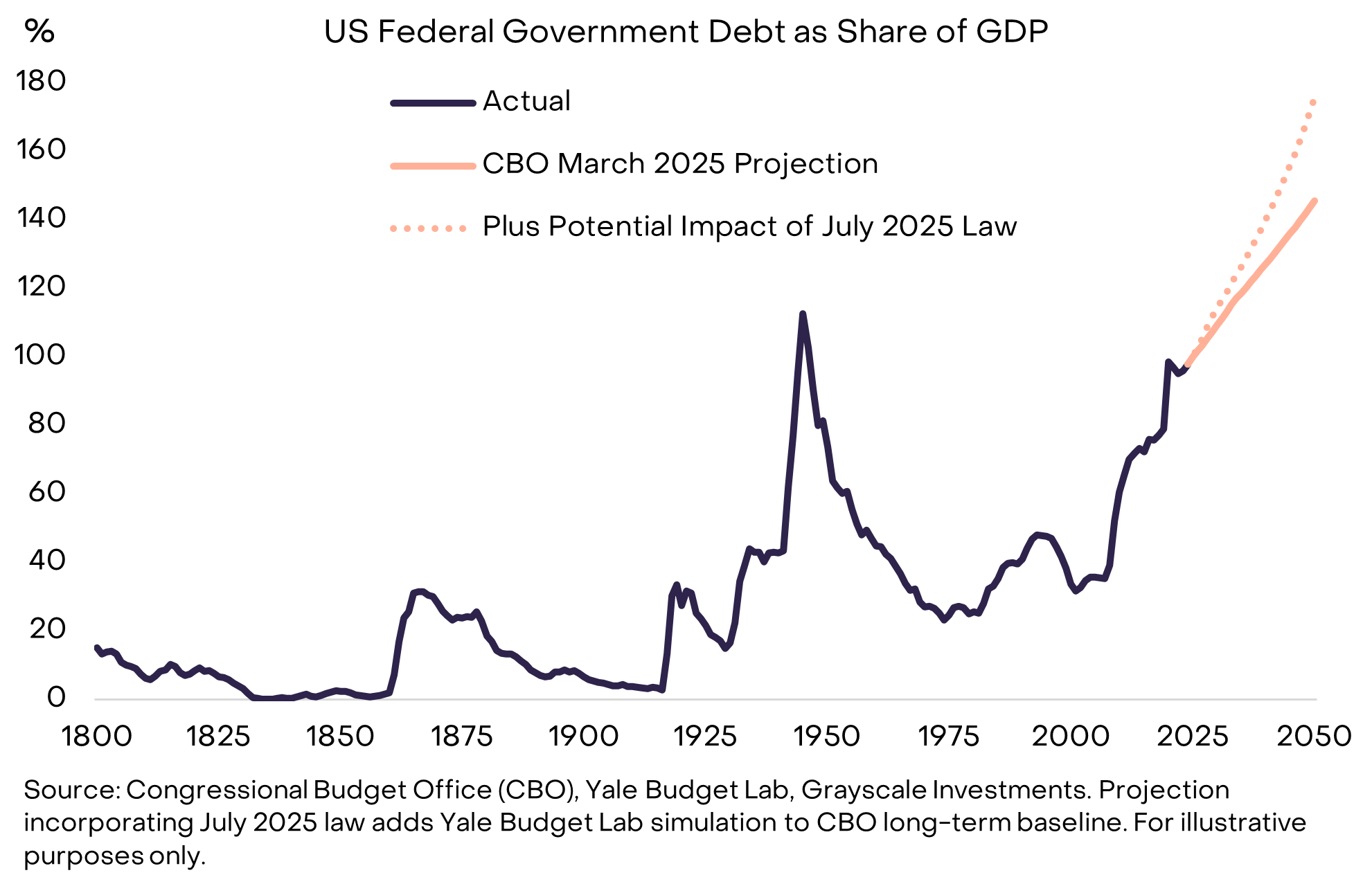

Фіатні валюти засновані на обіцянках, довірі та репутації. Ми вважаємо, що долар стикається з новою проблемою достовірності: уряду США дедалі важче робити достовірні обіцянки щодо довгостроково низької інфляції. Корінь цієї проблеми достовірності пов’язаний з незбалансованими федеральними дефіцитами та боргом, що зростає.

Цей дисбаланс почався з фінансової кризи 2008 року. У 2007 році дефіцит США становив лише 1% ВВП, а борг — 35% ВВП. З того часу середній річний дефіцит федерального уряду становить близько 6% ВВП. Державний борг зараз досяг приблизно 30 трильйонів доларів, що становить близько 100% ВВП — майже як у останній рік Другої світової війни — і, як очікується, продовжить різко зростати (графік 4).

Графік 4: Державний борг США рухається по неспроможній траєкторії зростання (Exhibit 4: U.S. public debt on an unsustainable path higher)

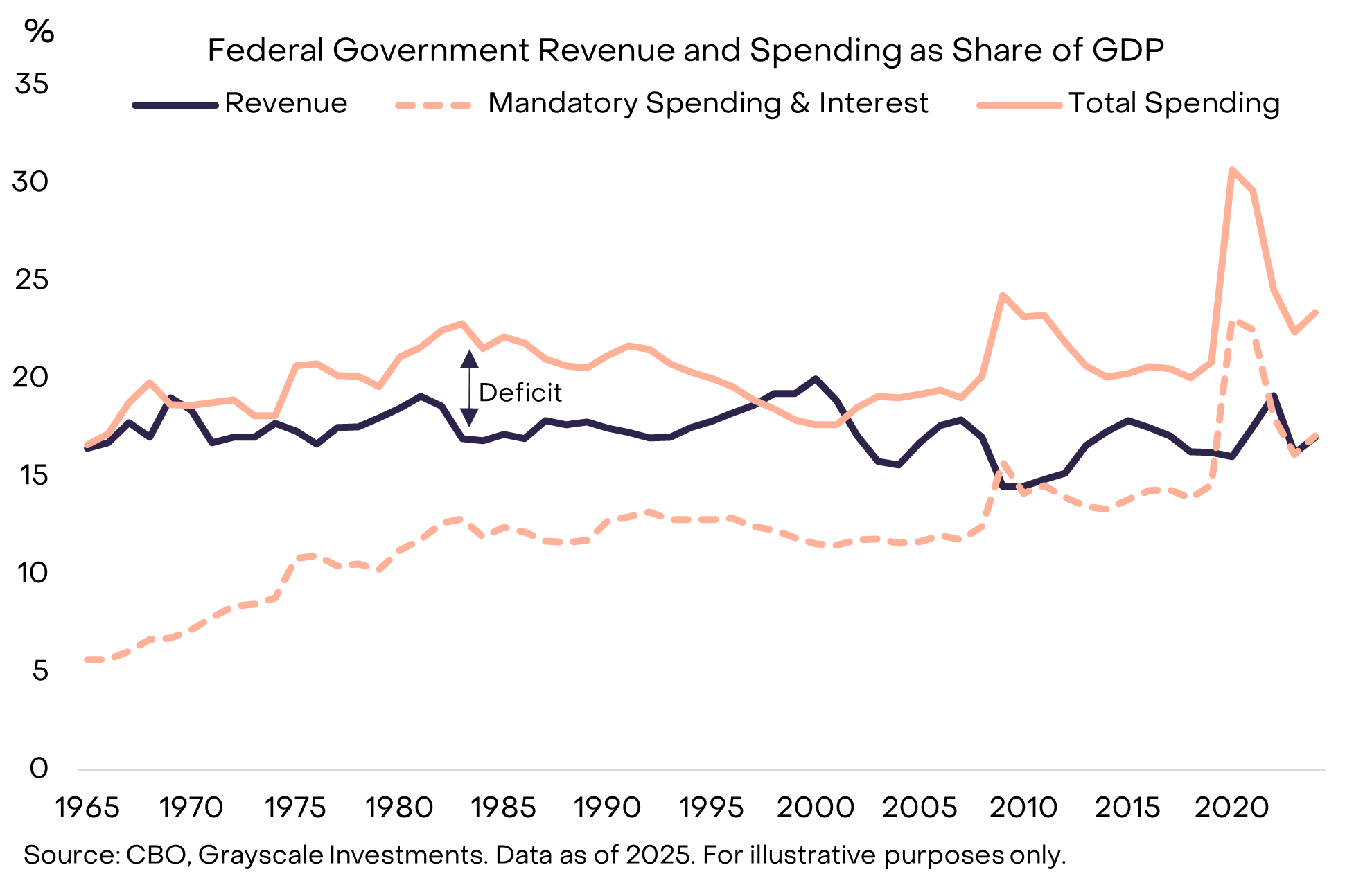

Величезний дефіцит — це двопартійна проблема, яка зберігається навіть при відносно низькому рівні безробіття. Однією з причин, чому сучасний дефіцит здається нерозв’язним, є те, що нинішні податкові надходження покривають лише обов’язкові витрати (наприклад, Social Security та Medicare) і виплати відсотків (interest payments) (графік 5). Тому для досягнення бюджетної рівноваги, ймовірно, знадобляться політично болючі скорочення витрат та/або підвищення податків.

Графік 5: Державні доходи покривають лише обов’язкові витрати плюс відсотки (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Витрати на відсотки: обмежуючий фактор (Interest Expense: The Binding Constraint)

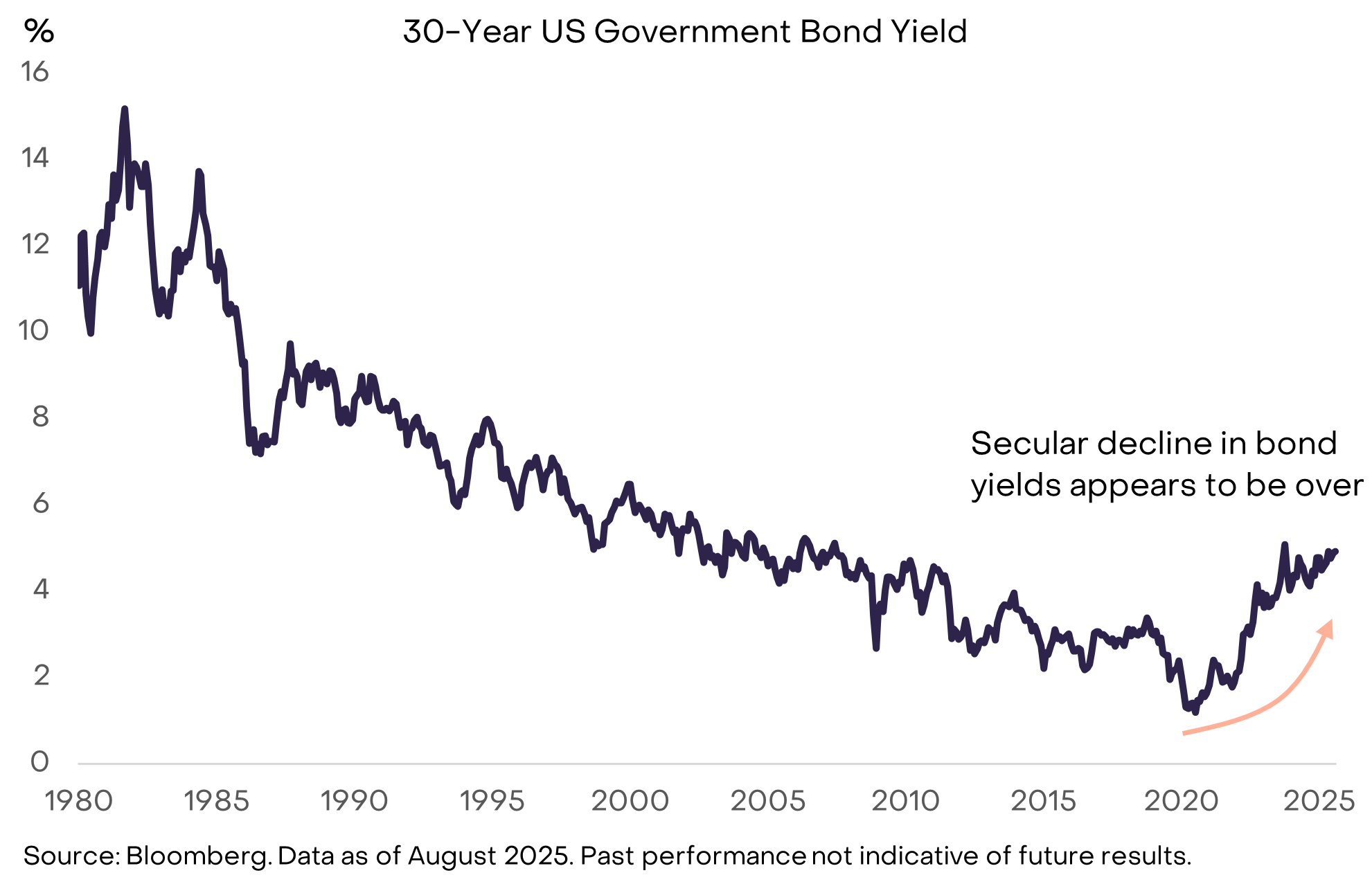

Економічна теорія не може сказати, скільки державного боргу — це занадто багато. Як знає будь-який позичальник, важливе не стільки число боргу, скільки вартість його обслуговування. Якщо уряд США може продовжувати позичати під дуже низькі відсотки, зростання боргу може тривати без суттєвого впливу на репутацію інституцій чи фінансові ринки. Насправді, деякі відомі економісти останніми роками спокійно ставилися до зростання боргу саме тому, що низькі ставки робили його фінансування легким. Однак, багаторічний тренд зниження дохідності облігацій, схоже, завершився, і межі зростання боргу починають проявлятися (графік 6).

Графік 6: Зростання дохідності облігацій означає, що обмеження для зростання боргу починають діяти (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Як і інші ціни, дохідність облігацій зрештою визначається співвідношенням попиту і пропозиції. Уряд США продовжує випускати більше боргу, і в якийсь момент за останні роки, здається, попит на цей борг (за низької дохідності/високої ціни) був задоволений.

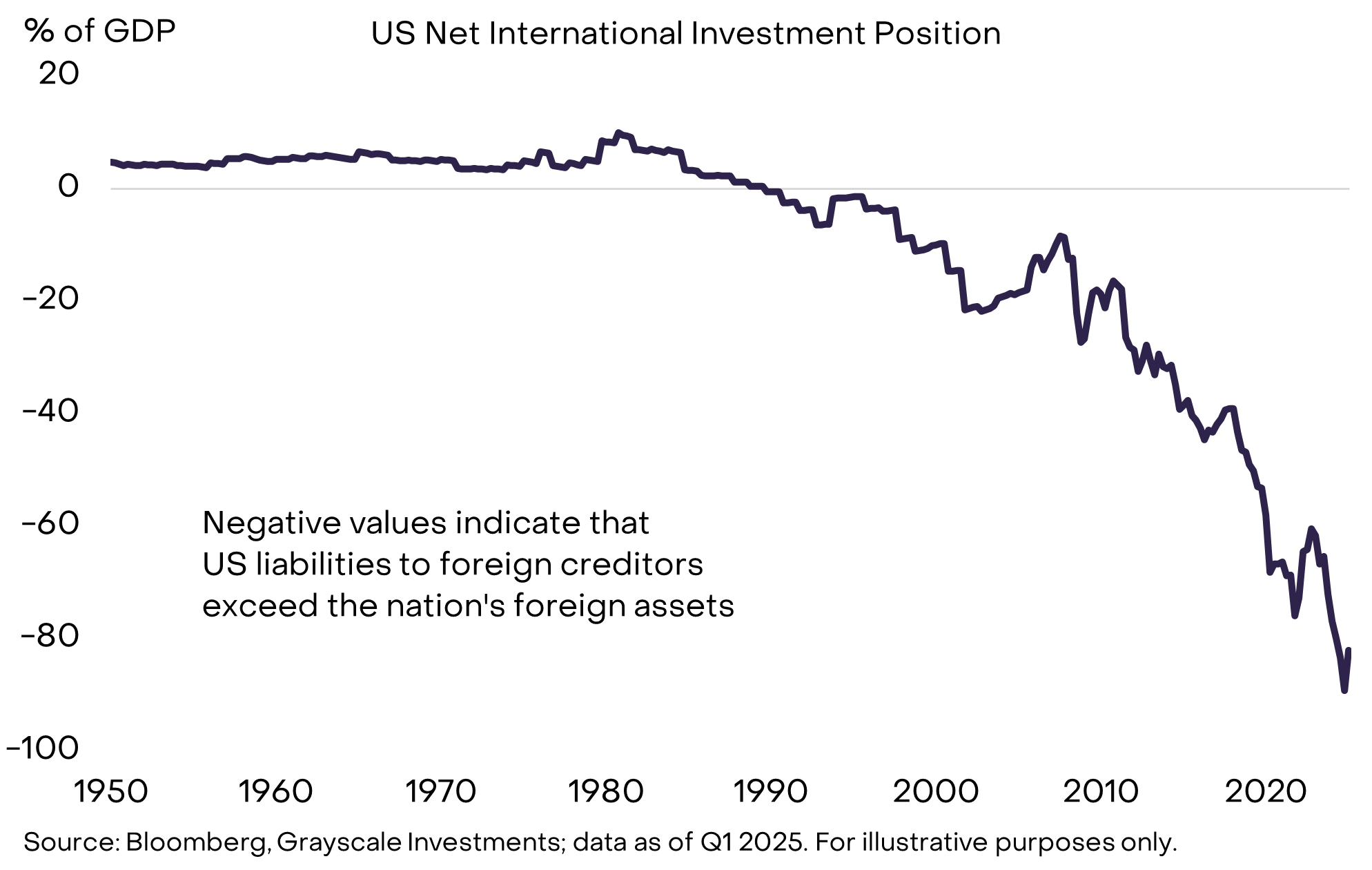

Причин багато, але ключовий факт у тому, що уряд США позичає як у внутрішніх заощаджувачів, так і за кордоном. В американській економіці недостатньо внутрішніх заощаджень, щоб поглинути весь попит на позики та інвестиції. Тому США мають як величезний державний борг, так і значний чистий борг у міжнародних рахунках (графік 7). За останні роки різні зміни в іноземних економіках призвели до зниження попиту на державні облігації США за дуже низьких ставок. Серед цих змін — уповільнення накопичення офіційних резервів у країнах, що розвиваються, і завершення дефляції в Японії. Геополітичні зрушення також можуть послабити структурний попит іноземних інвесторів на державні облігації США.

Графік 7: США залежать від іноземних заощаджувачів для фінансування позик (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

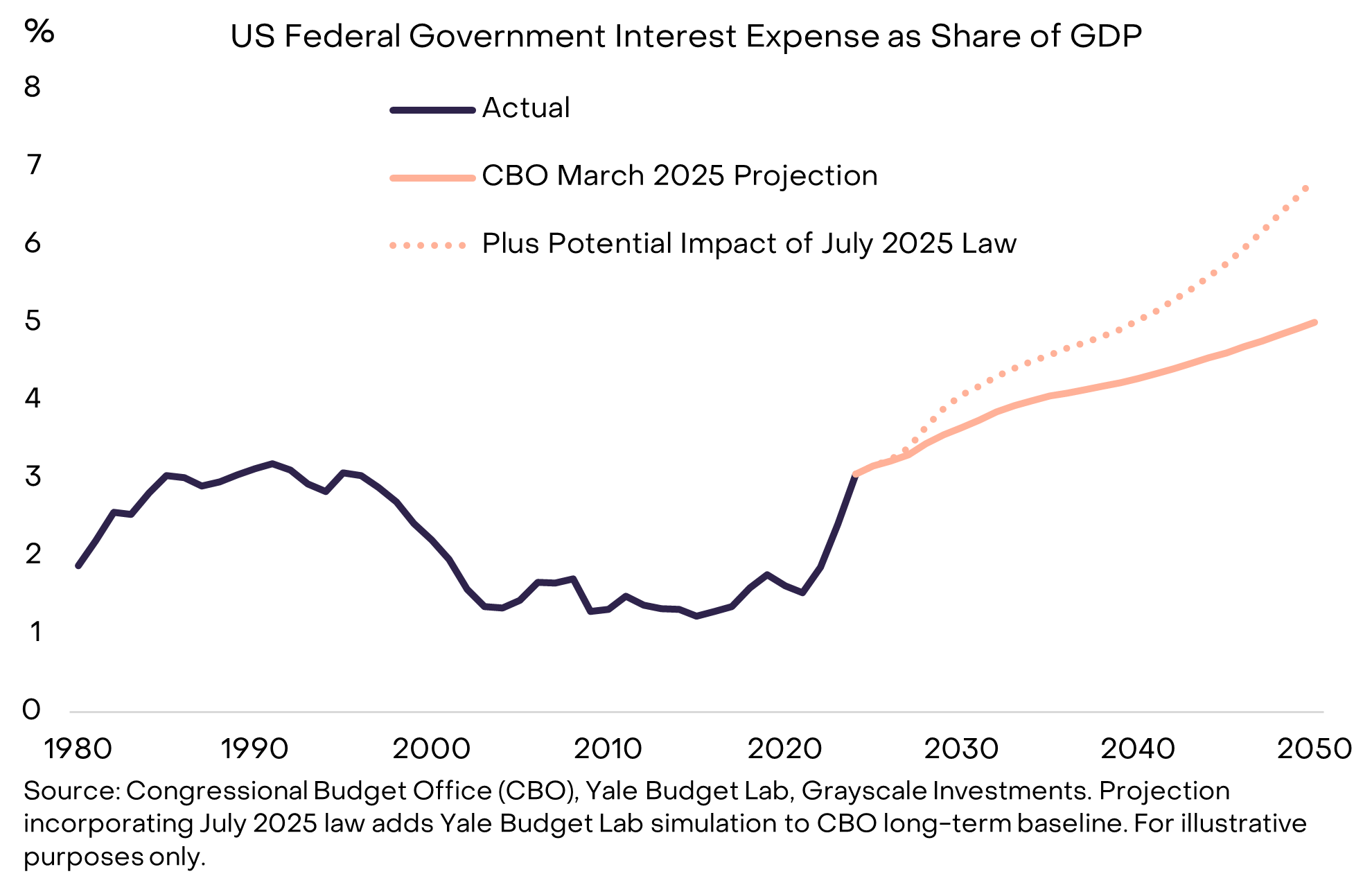

У міру того, як уряд США рефінансує борг під вищі ставки, більша частка витрат спрямовується на виплату відсотків (графік 8). Низька дохідність облігацій дозволила швидко нарощувати борг за останні 15 років без значного впливу на витрати уряду на обслуговування боргу. Але зараз це змінилося, і саме тому проблема боргу стала більш нагальною.

Графік 8: Вищі витрати на відсотки — це обмежуючий фактор для зростання боргу (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Чому борг може наростати як снігова куля (Why Debts Can Snowball)

Щоб контролювати боргове навантаження, законодавці повинні (1) збалансувати первинний дефіцит (primary deficit) (тобто бюджетний дефіцит без урахування виплат відсотків), а також (2) сподіватися, що вартість обслуговування боргу залишатиметься нижчою за номінальні темпи зростання економіки (nominal growth rate). США все ще мають первинний дефіцит (близько 3% ВВП), тому навіть якщо ставки контрольовані, борг продовжить зростати. На жаль, друге питання — те, що економісти іноді називають "ефектом снігової кулі" — також стає дедалі складнішим.

Припустимо, що первинний дефіцит збалансований, тоді:

- Якщо середня ставка за боргом нижча за номінальні темпи зростання економіки, боргове навантаження — визначене як частка державного боргу у ВВП — зменшуватиметься.

- Якщо середня ставка за боргом вища за номінальні темпи зростання економіки, боргове навантаження зростатиме.

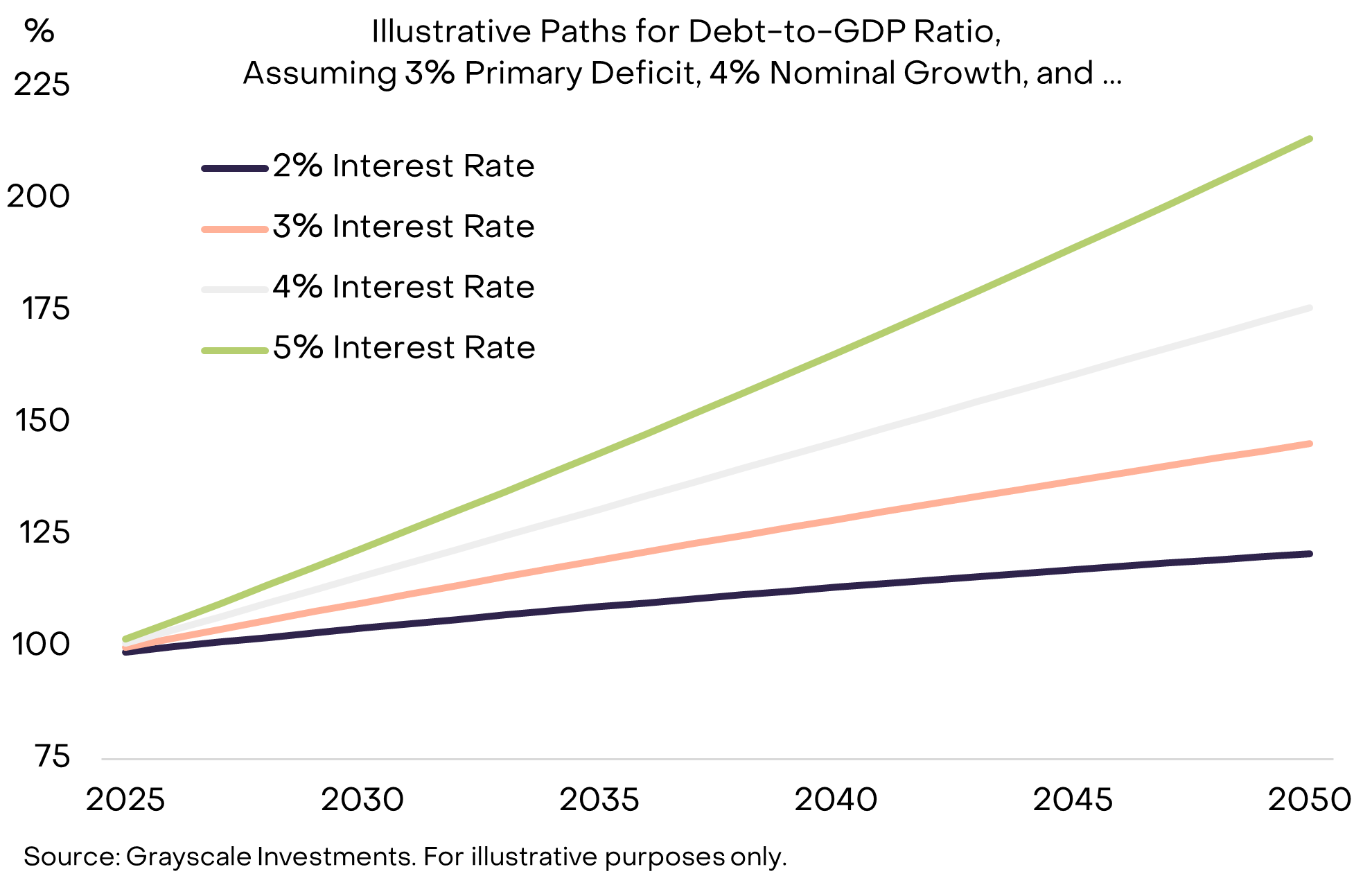

Щоб показати, наскільки це важливо, графік 9 ілюструє гіпотетичну траєкторію частки державного боргу США у ВВП, якщо первинний дефіцит залишиться на рівні 3% ВВП, а номінальне зростання ВВП — на рівні 4%. Висновок: коли ставки вищі за номінальне зростання, боргове навантаження зростає набагато швидше.

Графік 9: За вищих ставок боргове навантаження може наростати як снігова куля (Exhibit 9: Debt burden may snowball at higher interest rates)

Разом зі зростанням дохідності облігацій багато аналітиків зараз прогнозують, що через старіння робочої сили та зменшення імміграції структурне зростання ВВП сповільниться: Congressional Budget Office (CBO) прогнозує, що потенційне зростання робочої сили знизиться з нинішніх близько 1% на рік до близько 0,3% у 2035 році. Якщо Federal Reserve зможе досягти своєї цілі інфляції у 2% — що залишається під питанням — нижчі реальні темпи зростання означатимуть нижчий номінальний приріст і швидше зростання боргу.

Як закінчиться ця історія (How the Story Ends)

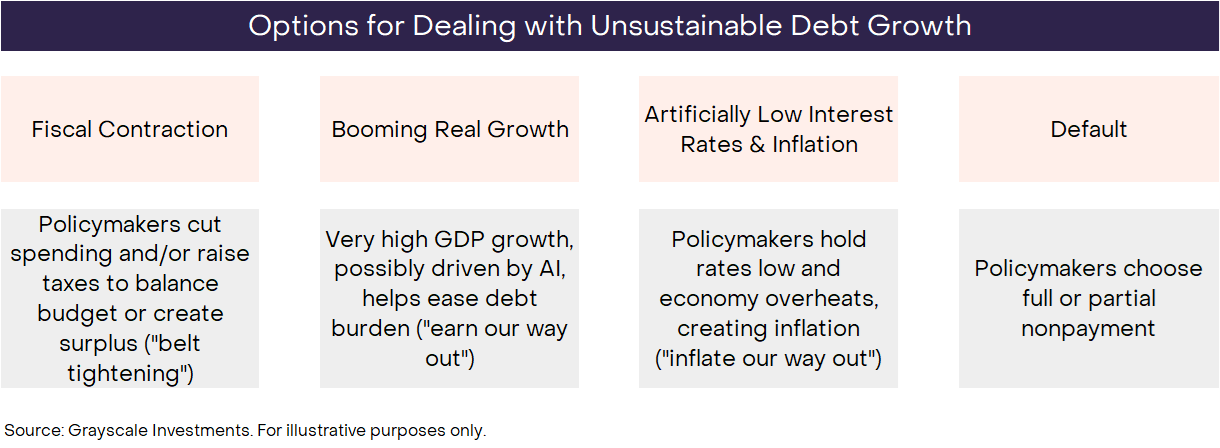

За визначенням, неспроможні тренди не можуть тривати вічно. Неконтрольоване зростання федерального боргу США колись закінчиться, але ніхто не знає, як саме. Як завжди, інвестори мають враховувати всі можливі результати і зважувати їхню ймовірність на основі даних, дій політиків та історичних уроків. Є чотири основні можливі результати, які не обов’язково взаємовиключні (графік 10).

Графік 10: Інвестори мають враховувати різні результати і зважувати їхню ймовірність (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Ймовірність дефолту (Default) дуже низька, оскільки борг США номінований у доларах, а інфляція зазвичай менш болюча, ніж невиплата боргу. Фіскальна консолідація (Fiscal contraction) можлива в майбутньому — і зрештою може стати частиною рішення — але Конгрес щойно ухвалив "великий і красивий" закон, який залишає фіскальну політику з високим дефіцитом ще на 10 років. Принаймні зараз зниження дефіциту шляхом підвищення податків і/або скорочення витрат виглядає малоймовірним. Бурхливе економічне зростання (Booming economic growth) було б ідеальним результатом, але наразі зростання слабке, а потенціал зростання, як очікується, знизиться. Хоча це ще не видно в даних, надзвичайний стрибок продуктивності, спричинений AI technology, безумовно, допоміг би впоратися з борговим навантаженням.

Залишається штучно низькі ставки та інфляція. Наприклад, якщо США зможуть підтримувати ставку близько 3%, реальне зростання ВВП близько 2% і інфляцію близько 4%, теоретично можна стабілізувати борг на поточному рівні без скорочення первинного дефіциту. Структура Federal Reserve дозволяє їй діяти незалежно, щоб захистити монетарну політику (monetary policy) від короткострокового політичного тиску. Однак нещодавні дебати та дії політиків викликали занепокоєння деяких спостерігачів щодо ризику для цієї незалежності. У будь-якому разі, очікувати, що Federal Reserve повністю ігноруватиме фіскальні проблеми країни, може бути нереалістично. Історія показує, що у кризові моменти монетарна політика підпорядковується фіскальній політиці (fiscal policy), і шлях найменшого опору — це вирішення проблеми через інфляцію.

З огляду на спектр можливих результатів, серйозність проблеми та дії політиків до цього часу, ми вважаємо, що стратегія довгострокового управління державним борговим навантаженням дедалі більше ймовірно призведе до середньої інфляції вище цілі Federal Reserve у 2%.

Повертаючись до криптовалют (Bringing It Back to Crypto)

Підсумовуючи, через величезний борг, зростання ставок і відсутність інших життєздатних рішень, обіцянка уряду США контролювати зростання грошової маси та інфляцію може вже не бути цілком достовірною. Вартість фіатної валюти зрештою залежить від достовірної обіцянки уряду не роздувати грошову масу. Тому, якщо є підстави сумніватися в цій обіцянці, всі інвестори в активи, номіновані в доларах, можуть замислитися, що це означає для їхнього портфеля. Якщо вони почнуть вважати, що надійність долара як засобу збереження вартості знижується, вони можуть шукати альтернативи.

Криптовалюти — це цифрові товари (digital commodities), засновані на блокчейн-технологіях. Вони дуже різноманітні, і їхні кейси використання часто мало пов’язані з "збереженням вартості" як валюти. Наприклад, публічні блокчейни можуть використовуватися для різних застосувань — від платежів до відеоігор і штучного інтелекту. Grayscale класифікує криптоактиви за основними кейсами використання, використовуючи розроблену разом з FTSE/Russell Crypto Sectors framework.

Ми вважаємо, що лише невелика частина цих цифрових активів може розглядатися як життєздатні засоби збереження вартості, оскільки вони достатньо широко використовуються, мають високий рівень децентралізації (decentralization) і обмежене зростання пропозиції. До них належать два найбільші за ринковою капіталізацією (market capitalization) криптоактиви — Bitcoin та Ethereum. Як і фіатні валюти, вони не "підкріплені" іншими активами. Натомість їхня корисність/вартість полягає в тому, що вони дозволяють користувачам здійснювати p2p цифрові платежі без ризику цензури, а також роблять достовірну обіцянку не роздувати пропозицію.

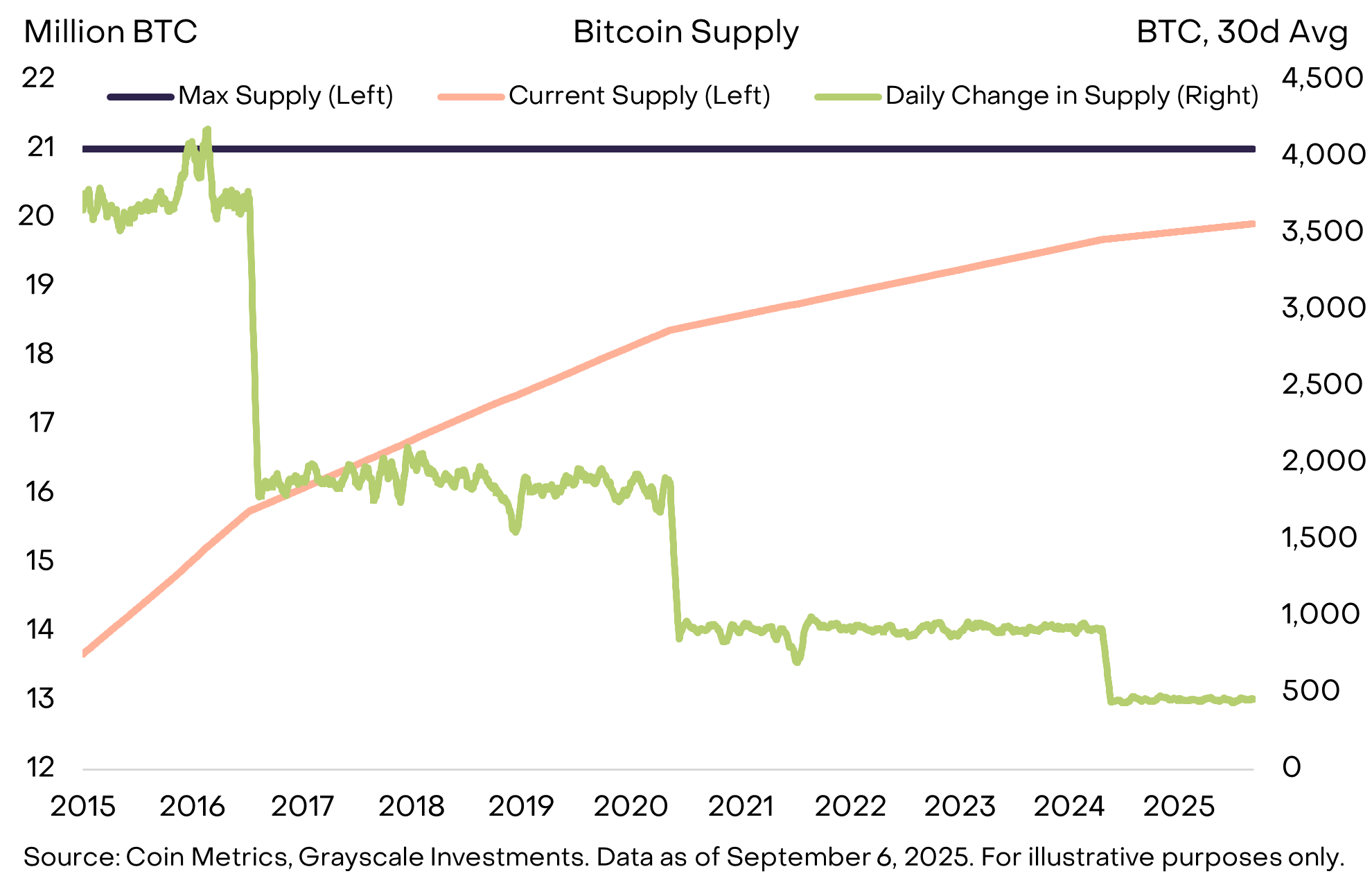

Наприклад, пропозиція Bitcoin обмежена 21 мільйоном монет, наразі щодня додається 450 Bitcoin, і кожні чотири роки темпи приросту нової пропозиції скорочуються вдвічі (графік 11). Це чітко прописано у відкритому коді, і змінити це без консенсусу спільноти Bitcoin неможливо. Крім того, Bitcoin не підконтрольний жодній зовнішній інституції — наприклад, фіскальній владі, яка має обслуговувати борг, — які могли б втручатися у цілі щодо низького і передбачуваного зростання пропозиції. Прозора, передбачувана і зрештою обмежена пропозиція — це проста, але потужна ідея, яка допомогла ринковій капіталізації Bitcoin перевищити 2 трильйони доларів.

Графік 11: Bitcoin забезпечує передбачувану і прозору грошову пропозицію (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Як і золото, Bitcoin не приносить відсотків і не використовується повсюдно для щоденних платежів. Корисність цих активів полягає в тому, чого вони не роблять. Найголовніше — їхня пропозиція не збільшується через потребу уряду обслуговувати борг — жоден уряд чи інша інституція не може контролювати їхню пропозицію.

Сьогоднішнім інвесторам доводиться орієнтуватися у світі з великими макроекономічними дисбалансами, найважливішим з яких є неспроможне зростання державного боргу та його вплив на довіру і стабільність фіатних валют. Мета включення альтернативних монетарних активів у портфель — забезпечити баласт проти ризику знецінення фіатних валют. Поки ці ризики зростають, цінність активів, здатних хеджувати такий результат, цілком ймовірно, зростатиме.

Що може змінити ситуацію (What Could Turn It Around)

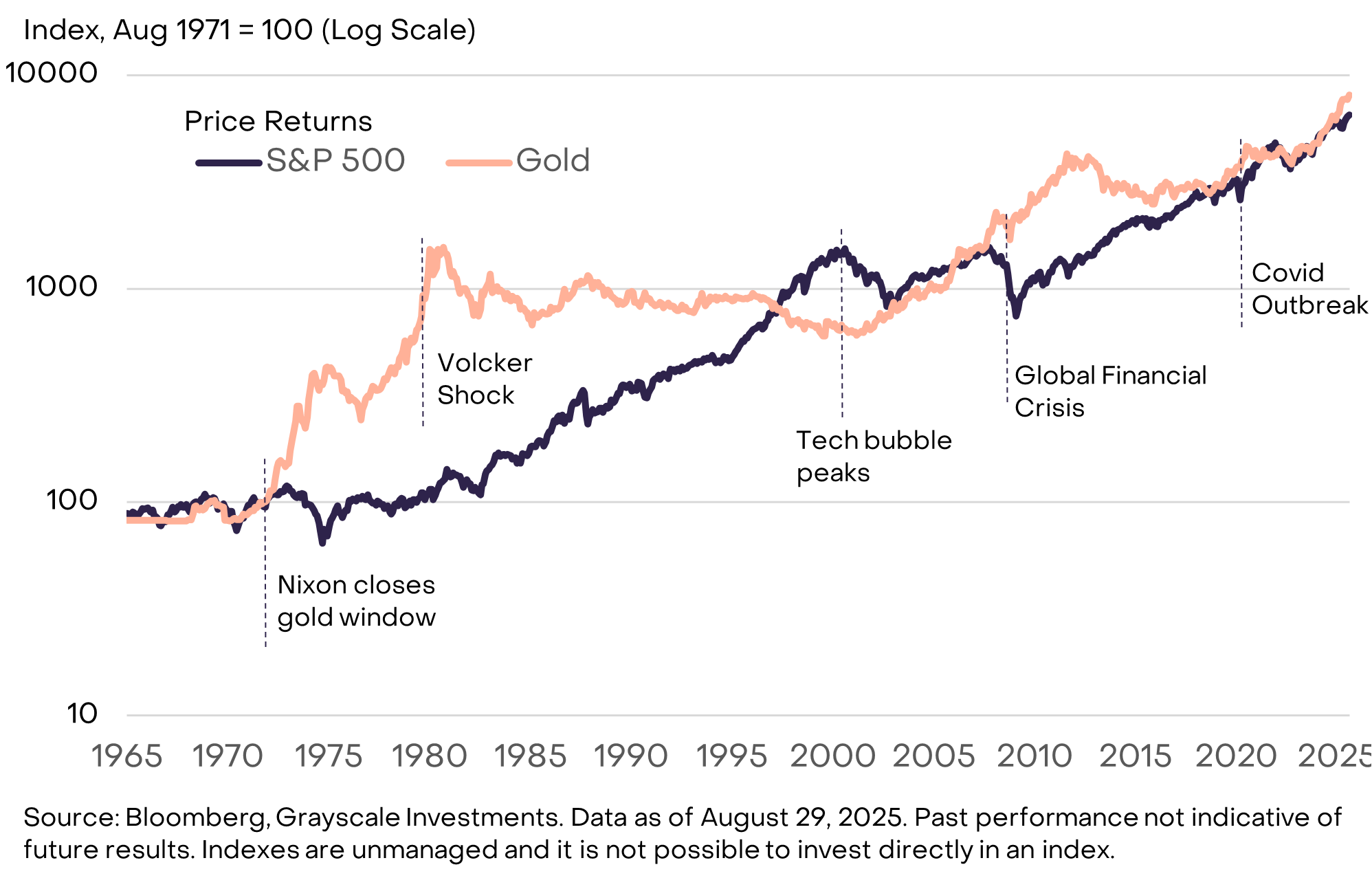

Інвестування в клас криптоактивів пов’язане з багатьма ризиками, які виходять за межі цього звіту. Однак з макроекономічної точки зору одним із ключових ризиків для довгострокової цінності деяких криптоактивів є те, що уряд зміцнить свою обіцянку контролювати грошову масу так, щоб відновити довіру громадськості. Ці кроки можуть включати стабілізацію і подальше зниження співвідношення державного боргу до ВВП, підтвердження підтримки цілей інфляції центрального банку та заходи на підтримку незалежності центрального банку. Державна фіатна валюта вже є зручним засобом обміну. Якщо уряд зможе гарантувати, що вона також є ефективним засобом збереження вартості, попит на криптовалюти та інші альтернативні засоби збереження вартості може знизитися. Наприклад, золото добре себе показало в 1970-х, коли інституційна довіра в США була під питанням, але в 1980-х і 1990-х, коли Federal Reserve взяв інфляцію під контроль, його результати були слабкими (графік 12).

Графік 12: У 1980-х і 1990-х, коли інфляція знижувалася, золото показувало слабкі результати (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Публічні блокчейни пропонують інновації у сфері цифрових валют і цифрових фінансів. Сьогодні найбільші за ринковою капіталізацією блокчейн-додатки — це цифрові валютні системи з відмінними від фіатних валют характеристиками, попит на які пов’язаний із сучасними макроекономічними дисбалансами (наприклад, високим державним боргом). Ми віримо, що з часом зростання класу криптоактивів буде зумовлене цими макроекономічними факторами та впровадженням інших інновацій на основі публічних блокчейнів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Смерть Charlie Kirk: Америка втратила "молодого промоутера" криптоіндустрії

Протокол Optimism впроваджує OP Succinct для підвищення масштабованості

Succinct Labs співпрацює з Optimism для розробки OP Succinct, який дозволяє будь-якому ланцюгу OP Stack оновитися до використання zero-knowledge proof протягом однієї години. Це підвищить швидкість транзакцій і знизить комісії рішень розширення Layer 2 для Ethereum. Succinct Labs залучила фінансування в розмірі 55 мільйонів доларів і заявляє, що їхній новий підхід швидший та дешевший за стандартні optimistic rollups. OP Succinct можна легко інтегрувати в існуючі впровадження, вирішуючи проблеми масштабованості та швидкості транзакцій основної мережі Ethereum. У червні цього року OP Labs випустила fault proof system, яка дозволяє користувачам оскаржувати й відкликати недійсні зняття, забезпечуючи механізм для мереж Layer 2 Ethereum. Резюме створене Mars AI. Це резюме згенеровано моделлю Mars AI, точність і повнота змісту якої все ще перебуває на стадії оновлення.

THORSwap пропонує винагороду в $1,2 мільйона після злому

Фішингова атака викрала $3 мільйони в USDC з мультипідписного гаманця