Чи стане PayFi наступною темою для RWA?

Чи працюють незабезпечені кредитні протоколи в світі DeFi?

Чи працюють незабезпечені кредитні протоколи у світі DeFi?

Автор: Дощовий Сон

Занепокоєння ринку щодо таких протоколів в основному зосереджені на платоспроможності позичальників. Простою мовою, потрібно дивитися, чи зможе проєкт повернути позичені кошти — лише тоді користувачі будуть більш схильні вкладати свої гроші для отримання доходу, а проєкт зможе обертати кошти та заробляти комісії.

Тільки вирішивши цю проблему, такі проєкти зможуть досягти справжнього сталого розвитку.

Вирішення цієї задачі, по суті, зводиться до двох напрямків:

- Максимально гарантувати, що позичальник зможе повернути кошти вчасно

- Надати користувачам, які зберігають кошти, відповідні гарантії / страхування

Тому, коли ми розглядаємо такі проєкти, слід особливо звертати увагу на ці два аспекти. У своїх оглядах за серпень і вересень я вже згадував $MPL $CPOOL, наступного тижня напишу окремо про ці два проєкти.

Сьогодні ж хочу поговорити про ще один проєкт з цієї ж ніші — @humafinance, який нещодавно оголосив про залучення фінансування у розмірі 38 мільйонів доларів, і розглянути його рішення та нові розширення продукту.

1/ Остання інформація про фінансування⬇️

Huma Finance нещодавно завершила раунд фінансування на суму 38 мільйонів доларів, з яких 10 мільйонів доларів — це інвестиції в акціонерний капітал, а 28 мільйонів доларів — прибуткові RWA. Раунд очолив Distributed Global, а також взяли участь Hashkey Capital, Folius Ventures, Stellar Development Foundation і венчурний підрозділ найбільшого приватного банку Туреччини İşbank — TIBAS Ventures.

Huma Finance планує використати ці кошти для розгортання свого продукту PayFi на блокчейнах Solana та Stellar.

Далі я максимально стисло поділюся своїм розумінням цього проєкту.

2/ Huma Finance v1

Huma Finance v1 — це незабезпечена кредитна платформа для бізнесу та приватних осіб, яка фокусується на майбутніх потенційних доходах позичальника — тобто при видачі кредиту основна увага приділяється майбутнім грошовим потокам позичальника.

Як зазначено в офіційній публікації на Mirror: «Дохід і прибуток — це найважливіші фактори при андеррайтингу, оскільки вони мають високу прогностичну цінність щодо платоспроможності».

Щоб краще розвивати вертикальний бізнес, цього року Huma об'єдналася з Arf. Arf — це платформа ліквідності та розрахунків, орієнтована на транскордонні платежі, яку підтримує Circle (також співпрацює з Solana і Stellar).

Після злиття Huma відповідає за частину, пов'язану із зберіганням коштів користувачів, а Arf — за кредитування Web2-світу та отримання відсотків, створюючи сталий цикл. (На офіційному сайті можна побачити, що наразі рівень дефолтів становить 0%)

3/ PayFi

Huma v2 — це розширення v1. На основі кредитування Huma прагне розширити бізнес у сферу PayFi.

Що таке PayFi?

«PayFi» — це термін, запропонований головою Solana Foundation Lily Liu (яка також є інвестором Huma Finance). PayFi — це новий фінансовий ринок, створений навколо концепції часової цінності грошей (Time Value of Money). Часова цінність грошей означає, що певна сума грошей, якою ви володієте зараз, цінніша за таку ж суму, яку ви отримаєте в майбутньому. Це пов'язано з тим, що ці гроші можуть приносити дохід, наприклад, через кредитування під відсотки, інвестування в державні облігації або здійснення транзакцій швидше й дешевше тощо.

Таким чином, PayFi — це також одна з підкатегорій RWA. (Ймовірно, саме тому Huma Finance розглядає розгортання на Solana)

Однак, хоча це RWA, PayFi відрізняється від знайомих ринку RWA-активів, побудованих на прибутковості держоблігацій США. Дохід PayFi зазвичай надходить із таких сфер, як комісії за транзакції, транскордонні платежі та відсотки за кредитами. Наприклад, Arf використовує ліквідність Web3 для надання послуг транскордонних переказів ліцензованим фінансовим установам T1, T2 рівня в розвинених країнах (можна розглядати як «міст» для коштів).

Після зниження ставок у США та з розширенням застосування PayFi може стати основною підкатегорією, що веде розвиток RWA. Huma — один із перших проєктів, що зайнялися PayFi, і отримав підтримку VC/ключових гравців, які підтримують PayFi (достатньо подивитися на список інвесторів).

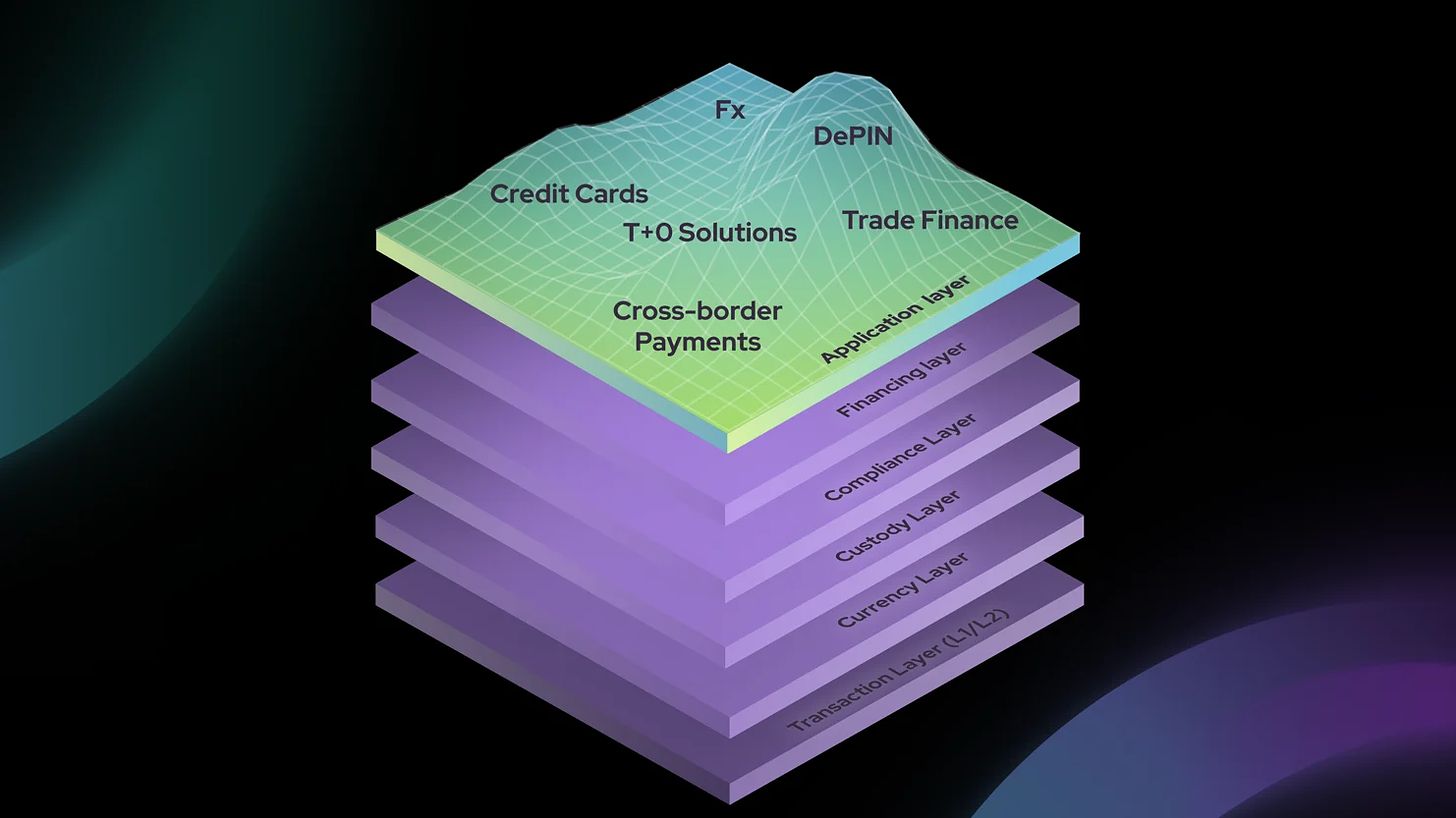

Крім того, щоб стати основним постачальником інфраструктури для PayFi, Huma запустила PayFi Stack, щоб задовольнити потреби PayFi у сферах транзакцій, валют, кастодіанства, фінансування, комплаєнсу та розробки додатків.

4/ Huma Finance v2

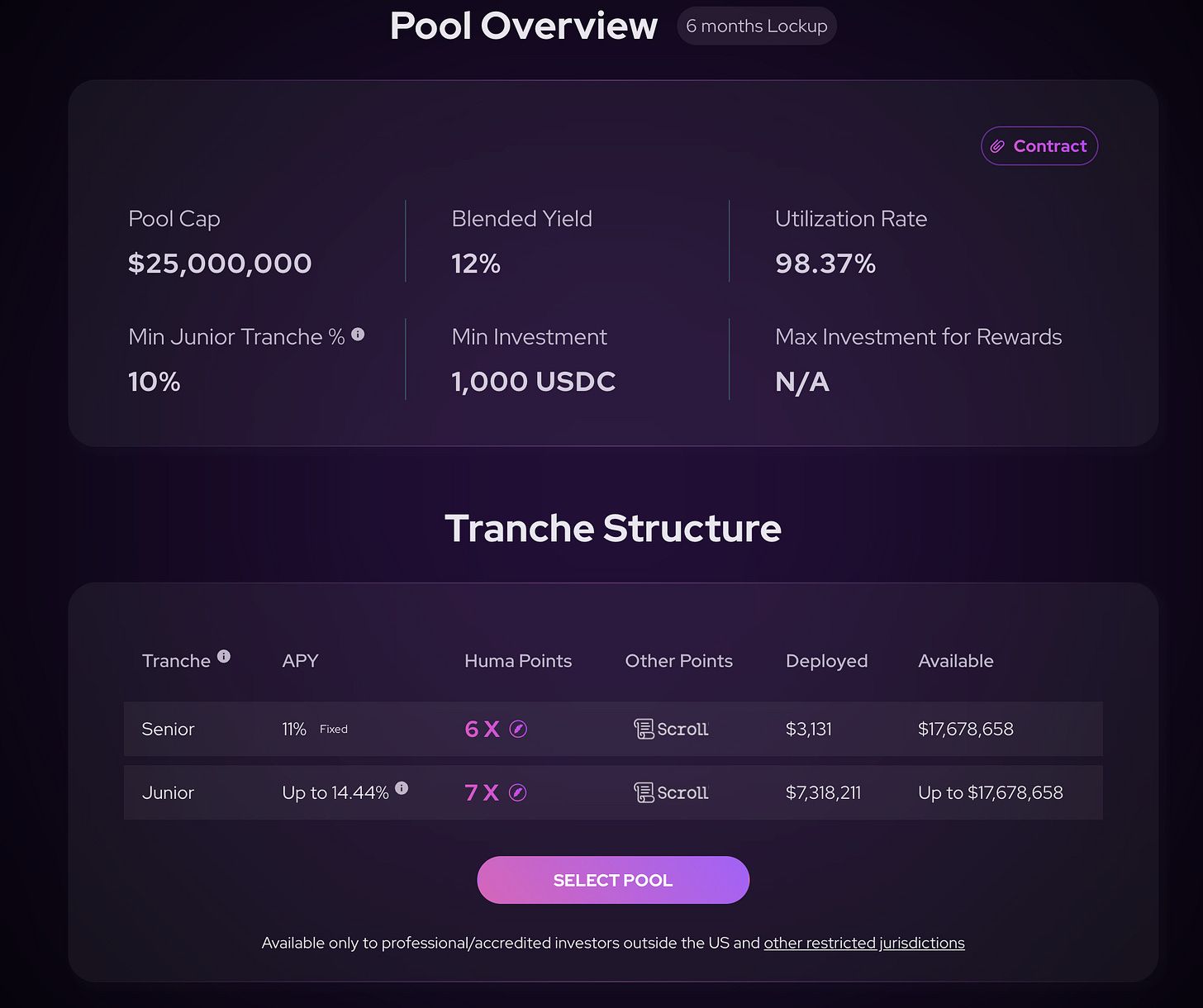

З боку продукту v2 реалізував більш складну структуру, наприклад, додано такі функції, як Senior Tranche, Junior Tranche і First Loss Cover, які ми розглянемо нижче. Простими словами, це оновлення деталізує функціонал для задоволення різних потреб користувачів.

Пули Huma v2 поділяються на Senior і Junior Pool. Senior Pool має фіксовану дохідність, Junior Pool — плаваючу, яка залежить від поточного доходу проєкту.

Однак ціна вищої плаваючої дохідності Junior Pool полягає в тому, що у разі виникнення проблемних боргів саме він несе відповідні збитки. З точки зору продукту, я вважаю, що в майбутньому проєкт, ймовірно, буде стимулювати користувачів Junior Pool за допомогою токенів або інших форм винагороди — адже Junior Pool є модулем безпеки продукту.

5/ Як Arf управляє ліквідністю, наданою інвесторами?

Після того, як ми розміщуємо кошти у Huma Finance Arf Pool, ці активи зберігаються Arf у SPV (Special Purpose Vehicle — спеціально створена юридична особа для ізоляції ризиків).

Arf Financial GmbH виступає як сервіс-провайдер для SPV. Саме тут здійснюються кредитування, транскордонні платежі, розрахунки та управління ризиками. Після завершення транзакції SPV повертає кошти та прибуток з пулу на блокчейн. Arf Financial GmbH не має контролю над коштами пулу.

6/ Додаткові зауваження

Додам два моменти:

Arf добре впорався з управлінням ризиками, але це породжує певні проблеми, наприклад, необхідність проходження KYC перед внесенням депозиту, що не дуже зручно для багатьох DeFi-користувачів. Також, на мою думку, UI/UX Huma Finance ще можна покращити.

2. Співпраця зі Scroll

Зараз ми можемо внести USDC у Huma на Scroll і отримати потрійну вигоду — понад 10% доходу, Huma-бали та Scroll-бали.

7/ Наостанок

Чому я останнім часом так уважно стежу за такими фінансовими продуктами? Тому що після нещодавнього виходу з позицій більшість моїх активів — це U, і я шукаю для них гарне місце для інвестування.

З моєї особистої точки зору, поки на ринку не з’явиться потенційна тенденція до зростання, я не буду входити на повну або використовувати кредитне плече, максимум — короткострокові спекулятивні операції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Продаж токенів MEGA від MegaETH перевищив $1 мільярд на тлі занепокоєння щодо діяльності Sybil

Перепідписаний токен-сейл MegaETH на суму $1,18 мільярда демонструє величезний інвесторський попит на рішення Ethereum Layer-2 нового покоління, але звинувачення у Sybil-атаках від Bubblemaps кинули тінь на запуск, який міг стати одним із найпрозоріших у криптоіндустрії.

Що визначає вартість XRP у 2025 році — хайп чи корисність?

У міру того як Ripple розширюється, а основні гравці переходять на інші мережі, знову розгорається дискусія щодо справжнього призначення XRP. Чи залишається він мостом для глобальних платежів — чи це токен, який підтримується вірою спільноти, а не реальним використанням у світі?

Qtum запускає Ally: настільний AI-агент для розвитку автоматизації, контролю та приватності

Сьогодні Фонд Qtum оголосив про випуск Qtum Ally — нового агента штучного інтелекту, розробленого для переходу від звичайних розмовних ботів до налаштовуваних інструментів автоматизації. Ally вирізняється серед великої кількості ІІ-рішень завдяки акценту на контролі користувача, конфіденційності та нативному виконанні на робочому столі, що забезпечується галузевим стандартом Model Context Protocol (MCP). Ally надає доступ до...

Ціна VIRTUAL на межі прориву? 3 бичачі сигнали говорять "так"

Ралі VIRTUAL на 88% може бути лише паузою. Три бичачі індикатори натякають, що наступний прорив може бути набагато ближчим, ніж очікують трейдери.