Aave реорганізується: зак�риття L2 та просування GHO на $100 мільйонів викликають дискусії

Aave DAO вносить кардинальні зміни, скорочуючи половину своїх L2 та роблячи ставку на GHO. Така стратегія може забезпечити домінування у сфері DeFi-кредитування, але також несе ризики суперечок і короткострокових втрат TVL.

DAO Aave готується до значної реорганізації, закриваючи понад 50% малоефективних L2-інстанцій. Також відбувається реструктуризація системи управління та виділення понад $100 мільйонів для стимулювання GHO.

Це може стати вирішальним моментом, який поверне Aave на передову позицію в ончейн-кредитуванні або ж спровокує безпрецедентну суперечку в DeFi-спільноті.

ACI пропонує закрити 50% L2

Звіт “State of the Union” від Aave Chan Initiative (ACI) дає відверту оцінку ситуації. Після бурхливого періоду на ринку DeFi та внутрішніх викликів, Aave (AAVE) зараз лідирує за ключовими показниками: TVL, доходи, ринкова частка та обсяг позик. Річний дохід Aave у $130 мільйонів перевищує сукупні грошові резерви конкурентів. Покращення токеноміки та програма викупу токенів AAVE також сприяли зростанню екосистеми.

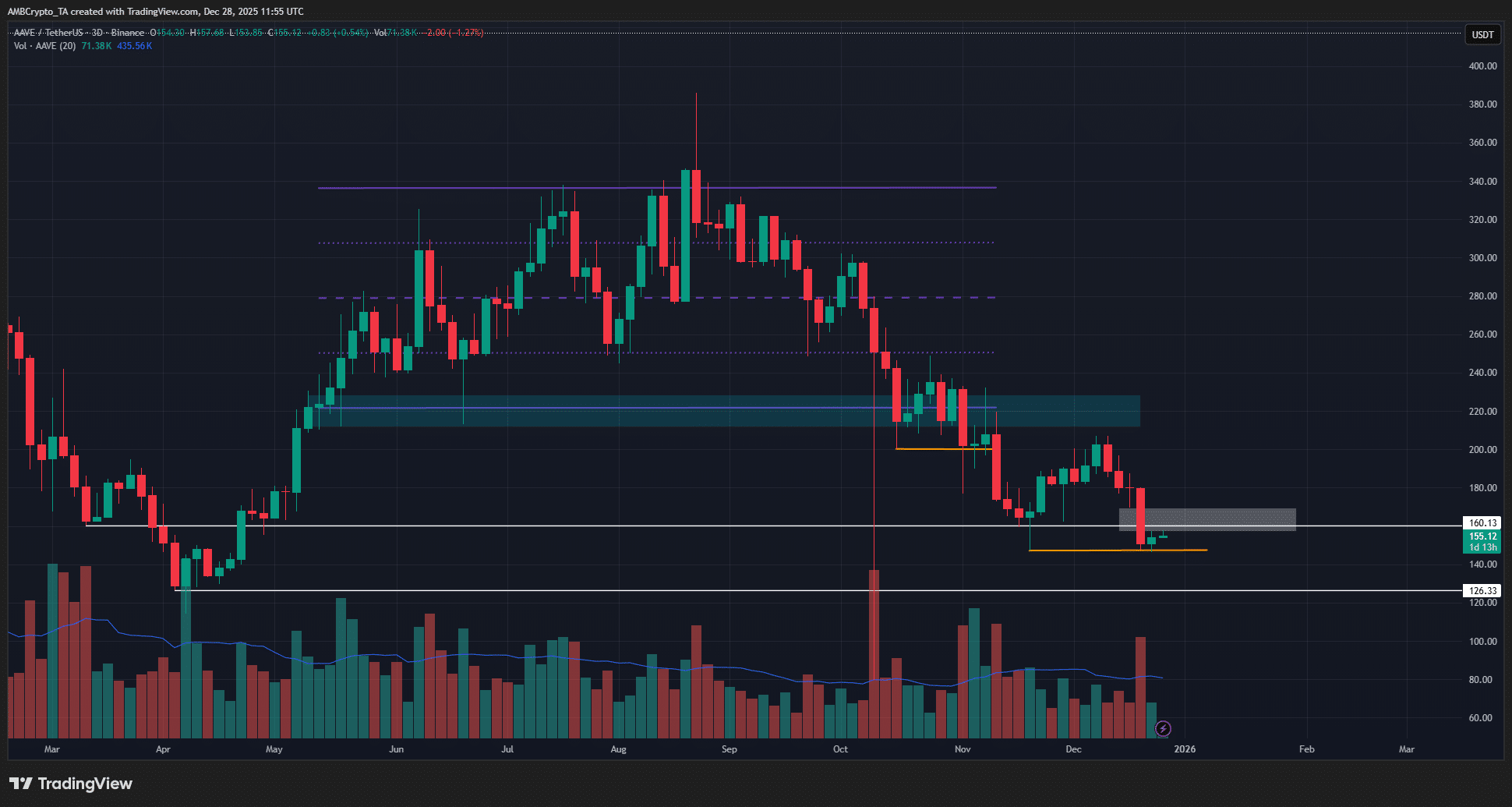

Aave global metrics. Source: Aave

Aave global metrics. Source: Aave Однак у звіті ACI також підкреслено кілька проблемних моментів.

По-перше, щодо стратегії Layer-2 (L2). Хоча L2-стратегія Aave колись була ключовим драйвером успіху, зараз вона вже не відповідає своїй меті. Понад половина інстанцій Aave на L2 та alt-L1 є економічно невигідними. Згідно з даними за поточний рік, понад 86,6% доходу Aave надходить з mainnet, що свідчить про те, що все інше — це побічні завдання.

На цій підставі ACI пропонує закрити малоефективні мережі. DAO має інвестувати у ключові мережі з суттєвими відмінностями.

По-друге, ACI виступає за повний перегляд моделі “friendly fork”, оскільки більшість таких форків не вразили за показниками TVL та доходу. У деяких випадках зловмисники використовували їх на шкоду Aave, як це було зі Spark.

“Модель friendly fork мала добрі наміри, але погану реалізацію, оскільки DAO була занадто дружньою до цих форків, що дозволяло DAO отримувати лише незначну вигоду,” — йдеться у звіті.

По-третє, модель інстанцій, яка колись була розумною інновацією у ранніх версіях, стала застарілою у нових версіях кодової бази Aave V3 через високі витрати. Тому ACI пропонує не виділяти більше ресурсів на розвиток чи розширення інстанцій у майбутньому, окрім Prime-інстанції.

Розумне, але ризиковане рішення

Аргументація ACI є логічною в поточному контексті. Ончейн-кредитування — це бізнес з низькою маржею. Фрагментація TVL між кількома ланцюгами призводить до високих трудових та стимулюючих витрат, тоді як більшість доходу все ще генерується на mainnet. Оптимізація операцій дозволить підвищити ефективність бізнесу, зосередивши ресурси на мережах зі специфічними перевагами. Такий підхід також ефективно знизить операційні витрати.

Однак це рішення про “закриття” несе політичні та ком’юніті-ризики. L2-екосистеми/партнери можуть виступити проти, користувачі на цих ланцюгах можуть піти, а TVL може тимчасово знизитися. Тому це потребує ретельного врахування у дорожній карті впровадження.

Особливо варто відзначити напрямок, на якому зосереджено увагу у звіті: ACI робить GHO stablecoin ядром своєї стратегії зростання. ACI надає пріоритет розвитку GHO, підтримуючи програму викупу AAVE. Програма передбачає щотижневі покупки на суму близько $500 000 — $1 мільйон протягом наступних 18 місяців. ACI виділить понад $100 мільйонів резервів на партнерські програми та активує кредитну лінію GHO, забезпечену BTC/ETH/AAVE.

Мета очевидна: перетворити GHO на драйвер підвищення прибутковості DAO. Цей перехід дозволить перейти від моделі кредитування з низькою маржею до моделі з вищою маржею через stablecoin CDP. Якщо це буде реалізовано ефективно, це може суттєво збільшити дохід DAO та підтримати оцінку AAVE.

Aave має міцну фінансову основу та домінує в ончейн-кредитуванні. Величезний потенціал GHO додатково ставить проєкт перед історичною можливістю формувати майбутнє децентралізованих фінансів. Однак у короткостроковій перспективі можуть виникнути ризики зниження TVL або негативної реакції спільноти.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Розшифровка падіння Aave на 13% на тлі триваючого конфлікту в управлінні

Uniswap намагається здійснити потужний рух вгору — чи зможе ціна UNI продовжити ралі до $10?

У тренді

БільшеРанковий звіт Bitget про американські акції|Срібло зросло до нового максимуму в 83 долари; CME підвищила маржу для металів; наприкінці року увага на політику Федеральної резервної системи США (29 грудня 2025)

Bitget Щоденний ранковий звіт (29 грудня) | HYPE, SUI, EIGEN та інші токени цього тижня отримають великі розблокування, HYPE розблокує токени на суму близько 256 мільйонів доларів США; чистий добовий відтік spot ETF на bitcoin склав 276 мільйонів доларів США, що триває вже шостий день поспіль