Довгоо�чікуваний Plasma запускається сьогодні ввечері — чи зможе він змінити ландшафт ончейн-платежів?

Plasma позиціонує себе як інфраструктуру для розрахунків у USDT та BTC, намагаючись заповнити прогалину, залишену Ethereum та Tron, і підтримує платежі у реальному світі.

Оригінальна назва: Plasma: The World of On-Chain Payments

Джерело: Sumcap

Переклад: Alex Liu, Foresight News

У цій статті проведено глибокий аналіз Plasma, простежено еволюцію стейблкоїнів і розглянуто, як архітектура Plasma може змінити цю сферу.

Від «здорова валюта» до «стейблкоїнів»

3 січня 2009 року було здобуто перший блок Bitcoin, у якому було закладено повідомлення: «Канцлер на межі другого екстреного порятунку банків». Це стосувалося тодішнього міністра фінансів Великобританії Алістера Дарлінга, який готувався вдруге за короткий час використати гроші платників податків для масштабного порятунку банків, що опинилися у скруті — і це сталося лише через кілька місяців після першого порятунку.

Перший блок Bitcoin;

Ці рятувальні заходи відбулися після краху Уолл-стріт у вересні 2008 року. Після банкрутства інвестиційного банку Lehman Brothers, що мав 158-річну історію, хвиля його краху прокотилася по всьому світу. За одну ніч кредитні ринки заморозилися, трильйони доларів у цінних паперах, забезпечених іпотекою, стали нічого не варті — це чітко продемонструвало, що «традиційним фінансам» не можна довіряти: банки брали на себе надмірні ризики, регулятори закривали очі, а коли все руйнувалося, втрати несли платники податків.

Для багатьох BTC став прямим наслідком цієї кризи, повною протилежністю до існуючої банківської системи: i) фіксована пропозиція, ii) відсутність центральної влади, iii) мережа від людини до людини, стійка до інфляції.

Однак така «здорова» валюта має свою ціну: волатильність у доларовому еквіваленті. Зі зростанням кількості користувачів зростає попит на передбачувані платежі та рахунки. Альтернатива: (a) переказати кошти через банк, (b) чекати кілька днів на розрахунок, (c) платити високі комісії — лише погіршує ситуацію.

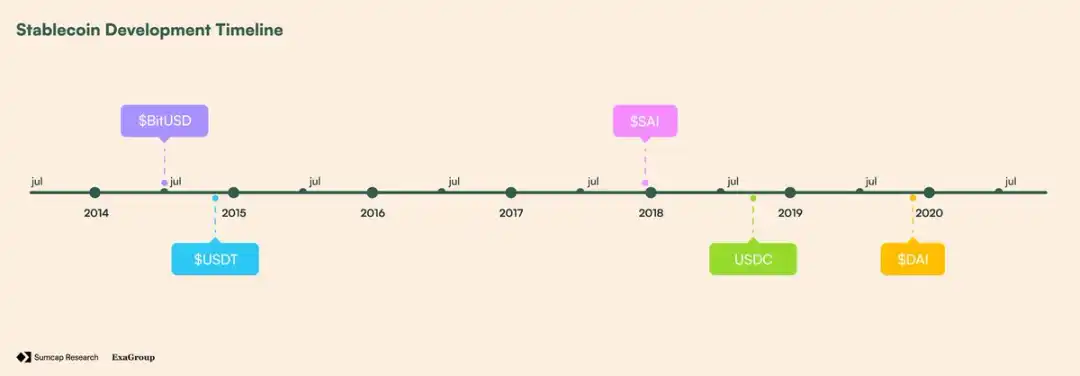

Зрештою, у липні 2014 року BitShares запустив BitUSD — дозволяючи користувачам блокувати BTS (рідний токен BitShares) як заставу та створювати токен, прив’язаний до долара. Однак він повністю залежав від BTS, а це означало, що падіння ціни легко знижує коефіцієнт забезпечення нижче безпечного рівня, викликаючи масові ліквідації.

Вже через кілька місяців, у листопаді 2014 року, Tether запустив USDT — токен, забезпечений фіатними коштами, який можна обміняти на долари у співвідношенні 1:1. На відміну від BitUSD, він не вимагав надмірного забезпечення чи складних механізмів, і ця простота дозволила йому досягти обсягу торгів у 19.3 мільйона доларів і ринкової капіталізації 1.45 мільйона доларів менш ніж за рік. Для порівняння, тоді ETH коштував близько 1 долара, а BTC — близько 240 доларів.

Успіх USDT;

Успіх USDT породив ще більше альтернатив. MakerDAO (@SkyEcosystem) у грудні 2017 року запустив SAI, дозволяючи користувачам блокувати ETH у боргових позиціях для карбування м’яко прив’язаного до долара токена, але волатильність ETH змусила його до оновлення: у листопаді 2019 року було запущено мультизаставний Dai (DAI). Завдяки диверсифікації застави та контролю ризиків під управлінням MKR, DAI став першим по-справжньому прийнятим децентралізованим стейблкоїном.

Тим часом фіатно-забезпечені конкуренти також розвивалися паралельно: USDC був запущений у 2018 році, позиціонуючи себе як регульований, повністю забезпечений доларом і сертифікований токен, швидко ставши основною заставою для DeFi.

Хронологія розвитку стейблкоїнів

Прийняття стейблкоїнів і розрив у інфраструктурі

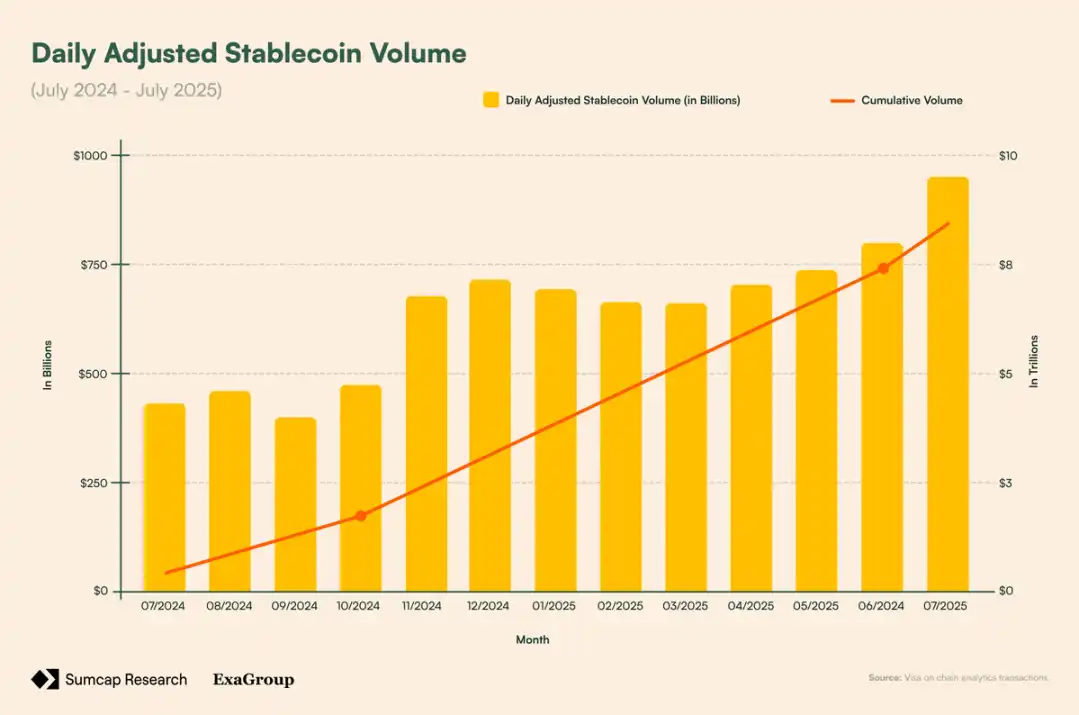

Сьогодні за обсягом торгів стейблкоїни є найпоширенішим продуктом у криптовалюті. Їхня ринкова капіталізація (271.6 мільярда доларів) вже перевищила загальну заблоковану вартість DeFi (166.1 мільярда доларів). У 2024 році, коли Visa обробила 13.2 трильйона доларів платежів, стейблкоїни розрахували понад 22 трильйони доларів первинного ончейн-обсягу — після коригування внутрішніх біржових переказів і MEV — це 5.67 трильйона доларів. Крім того, скоригований денний обсяг торгів зріс приблизно на 120% за рік (з 432.3 мільярда до 949.1 мільярда доларів), що підкреслює зростання попиту.

Скоригований денний обсяг стейблкоїнів;

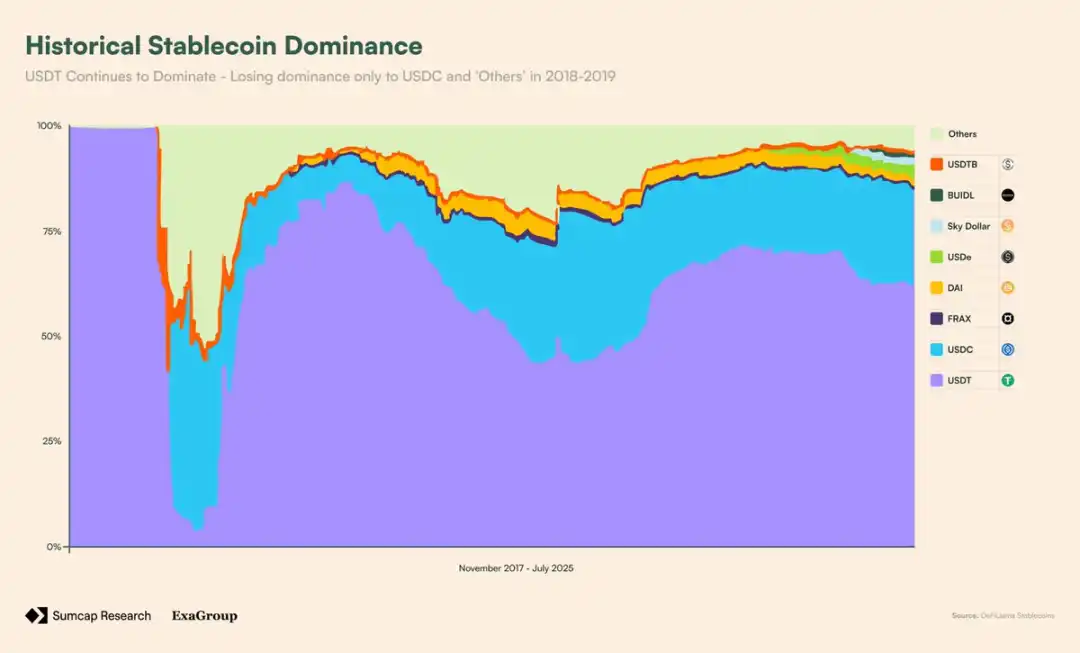

У липні 2025 року в США «Геніальний акт» офіційно визнав стейблкоїни легальним платіжним інструментом, поставивши їх у один ряд із мережами дебетових карток, ACH і банківськими переказами. Проте інфраструктура все ще відстає. USDT, що займає понад 60% ринку, досі покладається на універсальні ланцюги, які не були створені для платежів, де для переказів потрібні волатильні Gas-токени, а потреби інституцій у масштабованості та комплаєнсі залишаються незадоволеними.

Домінування USDT;

Це створює парадокс: річний обсяг торгів стейблкоїнів можна порівняти з Visa, але ончейн вони досі є громадянами другого сорту, сприймаються лише як ще один токен.

Bitcoin також стикається з подібною проблемою. Як сьомий за величиною актив у світі та з ринковою капіталізацією, що перевищує срібло, BTC мав би стати якірним активом DeFi. Однак більшість його залишається бездіяльною. Рішення з обгортання BTC фрагментовані та вимагають кастодіального зберігання, на Ethereum, Polygon і Arbitrum існують окремі версії — і кожна має розділену ліквідність.

Архітектура Plasma: блокчейн із пріоритетом стейблкоїнів і нативною підтримкою BTC

Щоб вирішити цю проблему, Plasma переосмислює саму основу. Вона не розглядає стейблкоїни та BTC як додаткові компоненти, а робить їх громадянами першого сорту завдяки спеціально створеним компонентам:

· PlasmaBFT — конвеєрна (pipelining) версія Fast-HotStuff, що забезпечує швидку фіналізацію без шкоди для безпеки

· Reth Execution Layer — виконувальний рушій EVM-сумісний, написаний на Rust

· Нативний BTC-міст — децентралізована мережа валідаторів, що захищає активність pBTC

· Функції з орієнтацією на стейблкоїни — нативна оплата Gas у доларах, нульові комісії через paymaster, а також аудитовані конфіденційні платежі.

Завдяки цій архітектурі Plasma відходить від універсального дизайну, прагнучи стати природним розрахунковим шаром для BTC-USDT активності.

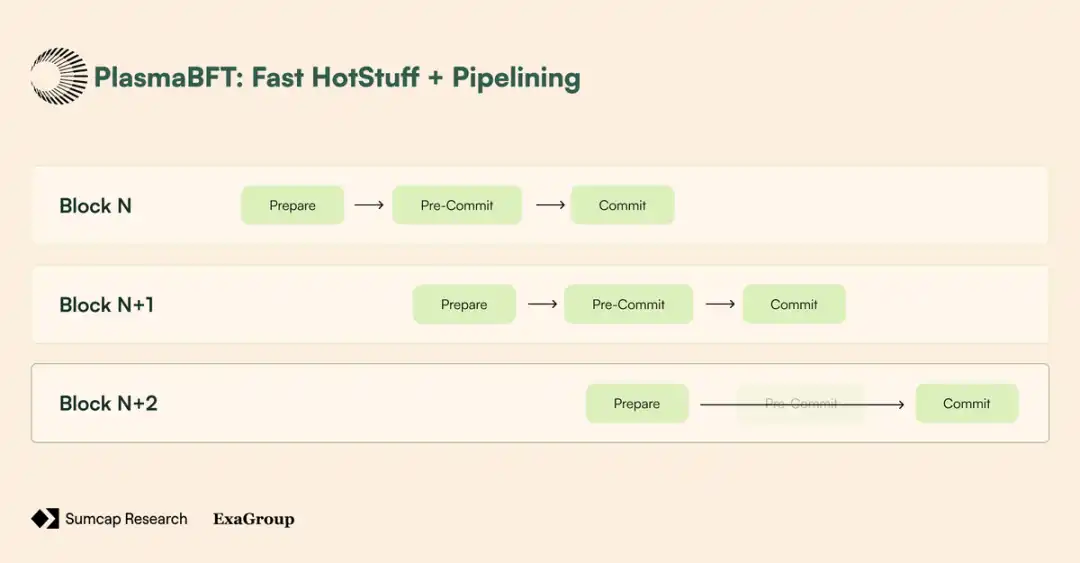

PlasmaBFT

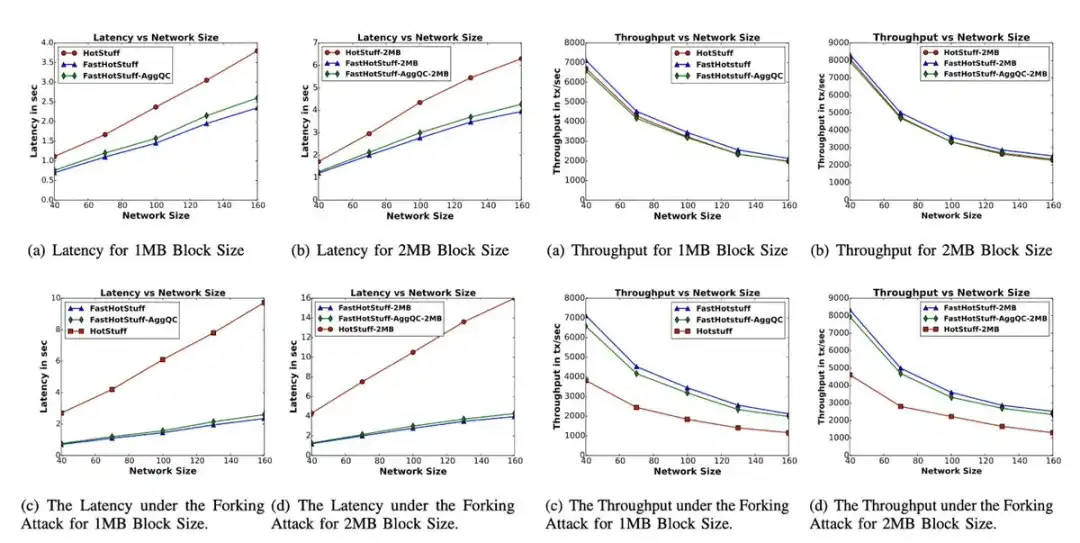

Консенсусний шар Plasma забезпечує безпеку ланцюга завдяки високопродуктивній реалізації Fast-HotStuff. У традиційних BFT-протоколах (наприклад, HotStuff) фіналізація блоку проходить у 3 етапи:

· Підготовка — лідер пропонує блок, валідатори перевіряють його дійсність і голосують за схвалення;

· Попереднє підтвердження — валідатори підтверджують, що абсолютна більшість (>⅔) схвалила підготовчий етап, після чого «блокуються» на цьому блоці, щоб запобігти форкам;

· Підтвердження — валідатори підтверджують, що абсолютна більшість виконала попереднє підтвердження, роблячи блок остаточним і незворотним.

Хоча цей процес гарантує безпеку, він уповільнює швидкість, оскільки кожен крок вимагає мережевої комунікації та координації. Fast-HotStuff зменшує ці витрати завдяки так званому «правилу двох ланцюгів»: якщо два послідовних блоки (N і N+1) отримали абсолютну більшість схвалень, то N може бути негайно фіналізований, оскільки абсолютна більшість на N+1 доводить, що валідатори вже «заблокувалися» на N під час схвалення N+1 — тому попереднє підтвердження не потрібне.

Фактично, 3 етапи спрощуються до 2:

· Етап 1 (підготовка) — голосування за блок N

· Етап 2 (підтвердження) — голосування за блок N+1, що фіналізує блок N

Порівняння FHS і HS;

Крім того, якщо мережа не може досягти двох послідовних абсолютних більшостей для швидкої фіналізації, PlasmaBFT відкочується до повного триетапного протоколу, забезпечуючи, щоб усі чесні валідатори були безпечно «заблоковані» на одному блоці перед фіналізацією. Після вирішення цієї ситуації PlasmaBFT повертається до швидкого двоетапного шляху.

Порівняння робочих процесів FHS і HS

Але це ще не все. Завдяки конвеєрній технології (pipelining) можна перекривати етапи кількох блоків і обробляти їх одночасно: коли валідатори перебувають на етапі підтвердження блоку N, вони вже можуть бути на етапі підготовки блоку N+1. Це дозволяє мережі залишатися постійно зайнятою, максимізуючи ефективність, оскільки наступний блок може почати процес голосування, не чекаючи повної фіналізації попереднього.

Крім того, вибираючи лише частину валідаторів (комітет), PlasmaBFT зменшує комунікаційні витрати, зберігаючи ті ж правила абсолютної більшості.

FHS + конвеєрна технологія

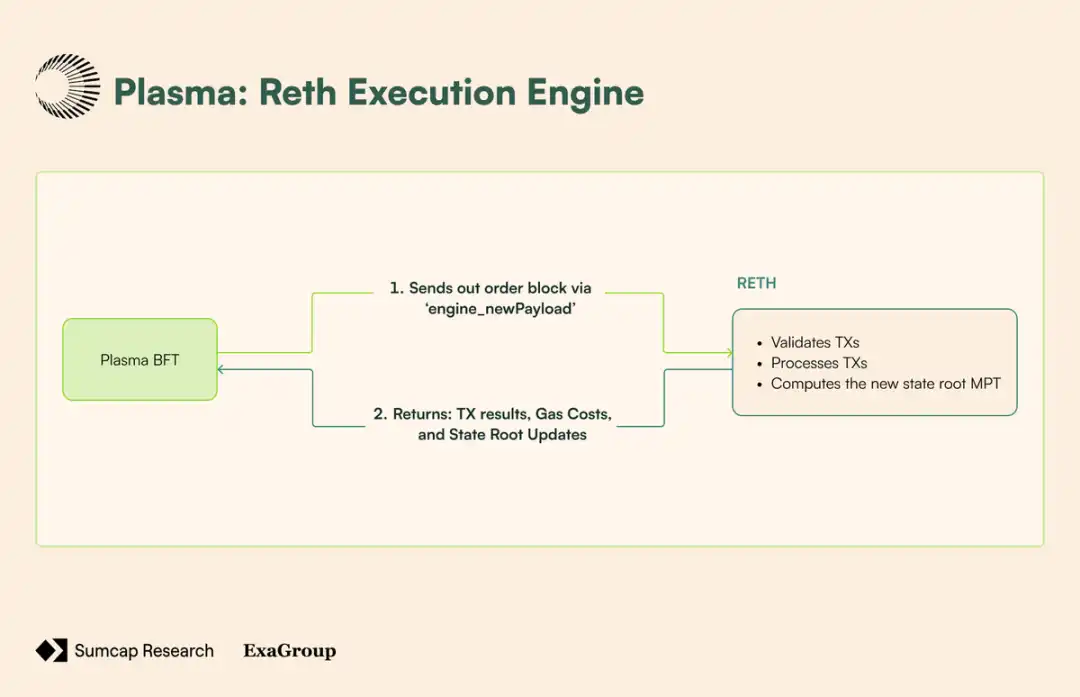

Виконавчий рушій Reth

Виконавчий шар Plasma побудований на Reth — клієнті Ethereum, написаному на Rust, який повністю сумісний із керуванням змінами стану, обробкою транзакцій і операціями EVM. Він підключається до консенсусного шару через той самий API рушія, який використовується в Ethereum із часів «злиття» — дозволяючи PlasmaBFT займатися консенсусом і впорядкуванням блоків, а Reth — виконанням транзакцій і зміною стану:

1. Пропозиція блоку — CL надсилає впорядкований блок до Reth через виклик engine_newPayload

2. Перевірка транзакцій — Reth перевіряє формат, підпис, nonce і вимоги до Gas кожної транзакції

3. Виконання стану — Reth обробляє транзакції послідовно

4. Обчислення кореня стану — після виконання всіх транзакцій Reth використовує дерево Меркла-Патріції для обчислення нового кореня стану та кореня квитанцій про транзакції

5. Підтвердження виконання — Reth повертає результати виконання (включаючи використання Gas, квитанції про транзакції та оновлений корінь стану) до PlasmaBFT

6. Фіналізація блоку — PlasmaBFT включає результати виконання до фінального заголовка блоку та завершує процес консенсусу

Робочий процес RETH

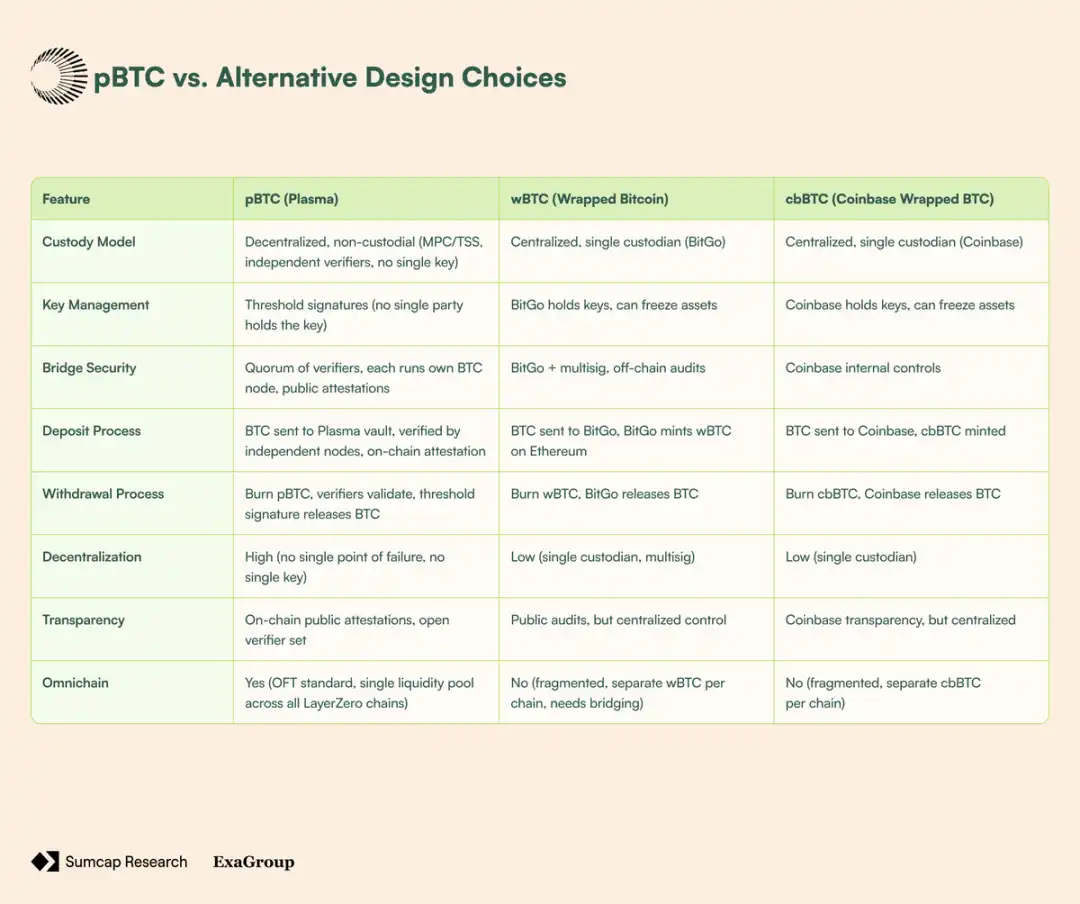

Нативний BTC-міст

Сьогодні більшість BTC-містів на вигляд децентралізовані, але якщо копнути глибше, то виявиться, що або:

· Один кастодіан (наприклад, BitGo для wBTC) тримає всі монети, або

· Малий мультипідписний гаманець, який можна заморозити в будь-який момент.

Це компроміс, який користувачі вже прийняли: якщо ви хочете використовувати BTC у DeFi, ви повинні відмовитися від мінімізації довіри, властивої Bitcoin.

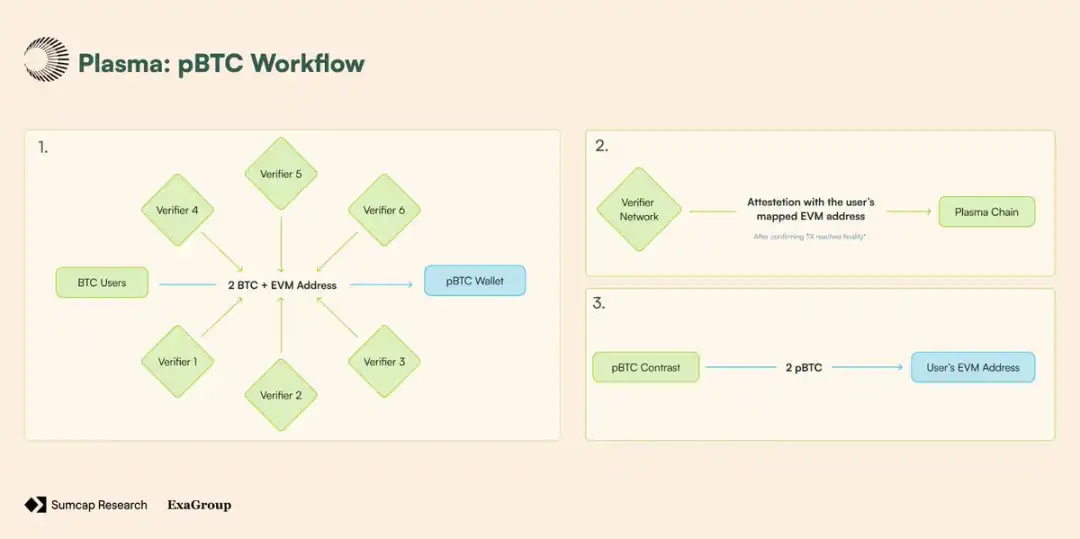

BTC-міст Plasma не керується кастодіаном, а підтримується мережею валідаторів, кожен із яких запускає власний Bitcoin-вузол. Жодна окрема сторона не контролює скарбницю, а депозити та зняття BTC мають бути колективно підписані кворумом валідаторів за допомогою порогових підписів.

Коли користувач депонує BTC у Plasma-скарбницю в мережі Bitcoin, кожен валідатор: через власний Bitcoin-вузол незалежно «бачить» цей депозит, підтверджує його фіналізацію, а потім транслює доказ у ланцюг.

Ці публічні докази підтверджують отримання BTC і містять EVM-адресу користувача. Як тільки абсолютна більшість валідаторів погодиться, pBTC карбується безпосередньо на адресу користувача в Plasma, а доказ надсилається в ланцюг.

Рис. 10 — робочий процес pBTC;

Але покращена модель довіри — лише частина історії. Сьогодні більшість BTC-містів страждають ще від однієї ключової вади: фрагментації ліквідності. Наприклад, wBTC існує як окремі версії на кожному ланцюзі. wBTC на Ethereum не може напряму взаємодіяти з wBTC на Polygon чи Arbitrum без додаткових кроків, окремих пулів ліквідності, що ускладнює життя користувачам і протоколам.

Plasma вирішує цю проблему, використовуючи стандарт OFT (Omnichain Fungible Token) від LayerZero для реалізації pBTC, створюючи єдиний токен на всіх ланцюгах, підключених до LayerZero. Це створює єдиний пул ліквідності для pBTC у всій екосистемі Omnichain.

Порівняння pBTC з альтернативними дизайнами;

Нативний дизайн для стейблкоїнів

· Нульові комісії на перекази USDT: контрактний paymaster спонсорує функції transfer і transferFrom через систему абстракції акаунтів, побудовану на основі стандартів EIP-4337 і EIP-7702.

· Кастомний Gas-токен: керований протоколом paymaster використовує стандарт EIP-4337, розраховує вартість Gas за курсом із оракула (із захистом від ковзання), не стягуючи комісій.

· Конфіденційні платежі: приховування суми, отримувача та метаданих із можливістю вибіркового розкриття для відповідності вимогам комплаєнсу.

Конкурентне середовище та масштаб можливостей

Загальний потенційний ринок

Усі ми чули класичну бізнес-метафору: «Краще бути головою курки, ніж хвостом лева».

Plasma реалізує це у світі можливостей для ончейн-платежів і доходів. Plasma не намагається конкурувати як ще один універсальний ланцюг із технічними інноваціями без реальної користі, а зосереджується на тому, щоб стати інфраструктурою для інституцій.

«Нативний BTC»: можливості токенізації та ринку доходів

Попри те, що BTC — найбільший криптоактив, у DeFi він здебільшого не використовується — обгортки позбавляють його принципу мінімізації довіри.

BTC в обгортках;

Як найбільш децентралізоване рішення для обгортки BTC, pBTC пропонує DeFi-можливості «нативного BTC», які інші не можуть повторити. Наразі понад 242,600 BTC перебувають в обгортках, із яких 209,800 BTC (близько 86.5%) реально використовуються в різних протоколах для отримання доходу — базова можливість pBTC полягає у роздрібних користувачах, які шукають безпечніший спосіб:

· Використовувати BTC у DeFi;

· Зберігати BTC на більш доступних EVM-ланцюгах.

Але роздрібний попит — лише частина історії. Інституційне та корпоративне впровадження зростає, публічні та приватні компанії наразі разом володіють близько 1.38 мільйона BTC. Це на 833,000 BTC більше, ніж на початку року — що підкреслює явну тенденцію до прискореного інституційного прийняття.

BTC, що належить інституціям і компаніям;

Але тут є ключове розуміння: із зростанням кількості інституцій, які додають BTC до своїх скарбниць, їхня стратегія еволюціонує від простого зберігання до активного управління. Для цього pBTC є ідеальним посередником — оскільки ці учасники ставлять безпеку інфраструктури понад усе.

Ончейн-платежі: транскордонні перекази та зарплатні

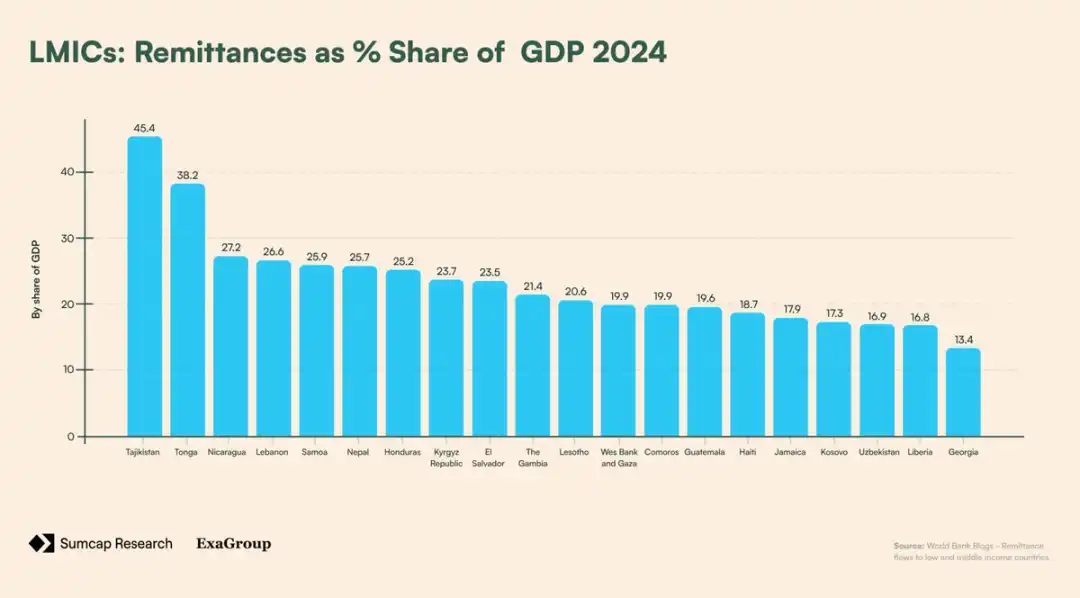

У 2023 році, за повідомленнями, 184 мільйони людей (2.3% населення світу) проживали за межами країни свого громадянства. Вони, керовані економічними можливостями, часто надсилають гроші своїм сім’ям і громадам через кордон. Ці транскордонні платежі (або «ремітенси») відіграють ключову роль у підтримці економік країн із низьким і середнім рівнем доходу — для деяких із них вони становлять навіть половину ВВП.

LMICs за відсотком ВВП, що припадає на ремітенси;

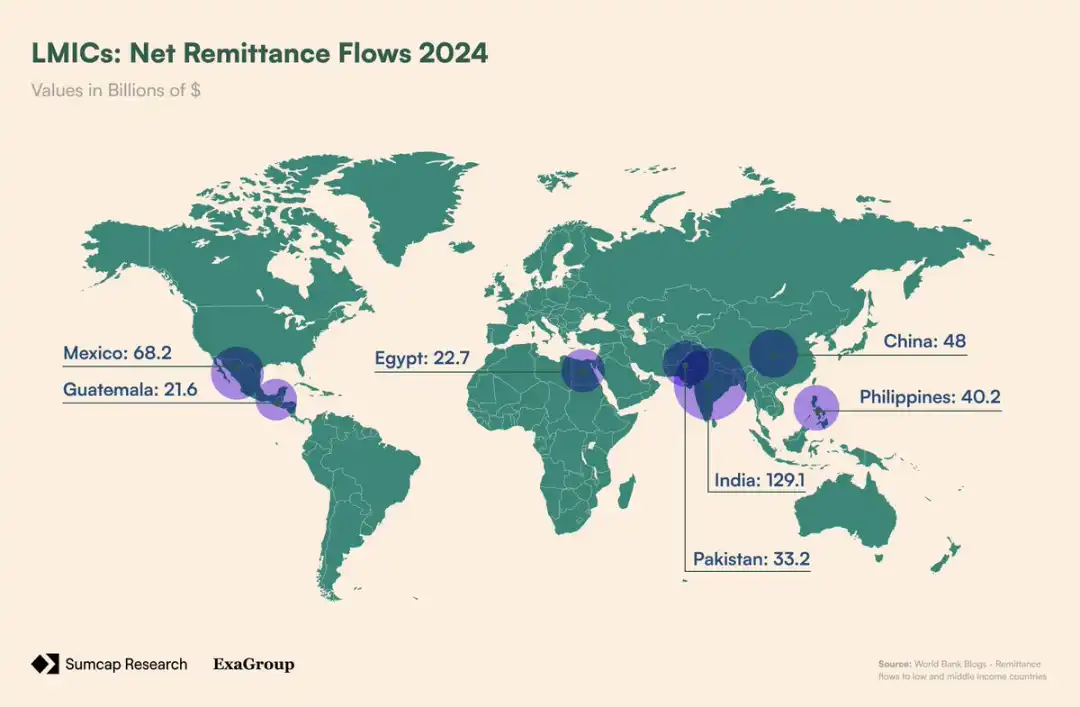

У 2024 році обсяг ремітенсів до країн із низьким і середнім доходом досяг 685 мільярдів доларів, п’ятірка найбільших одержувачів:

1. Індія — 129 мільярдів доларів

2. Мексика — 68 мільярдів доларів

3. Китай — 48 мільярдів доларів

4. Філіппіни — 40 мільярдів доларів

5. Пакистан — 33 мільярди доларів

Чистий приплив ремітенсів у LMICs;

Ці величезні потоки коштів є життєво важливими для мільйонів сімей по всьому світу — але вони супроводжуються прихованими витратами. Візьмемо Індію. У 2023 році Індія отримала 16 мільярдів доларів ремітенсів із США. За середньої вартості переказу 200 доларів у 4.16% (курсова різниця + комісія) це означає, що 66.5 мільйона доларів пішли банкам/валютним установам. Така ж ситуація повторюється на кожному основному каналі. Мексика щороку отримує понад 50 мільярдів доларів із США, і через поточні комісії втрачає понад 2.4 мільярда доларів. Тим часом Нігерія отримує 6 мільярдів доларів із США, втрачаючи 180 мільйонів доларів.

Тут Plasma має очевидну можливість. Завдяки нульовим комісіям на перекази USDT, Plasma може усунути мільярди доларів, які щороку забирають у вразливих груп традиційні канали. Мігранти нарешті можуть відправити повні 200 доларів своїм сім’ям у Гватемалі, а не 187 доларів після комісій. З часом це дозволить кожній родині заощадити тисячі доларів — гроші, які залишаться у тих, хто їх найбільше потребує.

Однак ремітенси — лише частина покриття Plasma. Поєднання нульових комісій на USDT-перекази з аудитованою конфіденційністю відкриває новий ринок: ончейн-зарплати.

У 2023 році лише у США було виплачено 11.07 трильйона доларів зарплат і винагород 134.06 мільйонам працівників. Це означає 1.6 мільярда (12 × 134 мільйони) банківських переказів на рік — і всі вони коштують компаніям грошей.

Для простоти припустимо, що ці зарплати виплачуються через ACH щомісяця. Фіксована комісія за переказ становить від 0.20 до 1.50 долара, тож американські компанії щороку витрачають близько 1.37 мільярда доларів лише на перекази зарплат:

134.06 мільйона × 12 × 0.85 долара = 1.37 мільярда доларів

Як і у випадку з ремітенсами, ці кошти могли б краще використовуватися компаніями, які здійснюють перекази, а не витрачатися на комісії. Використовуючи Plasma для безгазових USDT-переказів, американські роботодавці щороку заощаджуватимуть близько 1.4 мільярда доларів, а конфіденційність додасть ще один рівень цінності для роботодавців і працівників.

Оцінка масштабу можливостей

Plasma знаходиться на перетині трьох найбільших потоків капіталу у світі:

1. Заощадження та розподіл капіталу — дозволяє користувачам отримувати дохід із BTC у DeFi.

2. Транскордонні платежі — економія мільярдів доларів на комісіях за ремітенси.

3. Зарплатні — усунення тертя та комісій у внутрішніх і міжнародних зарплатних платежах.

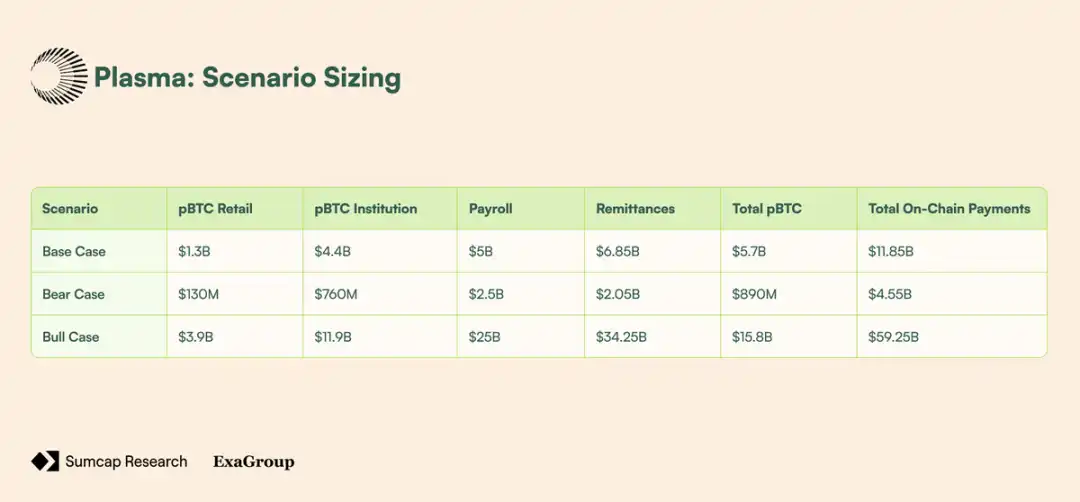

Навіть помірне впровадження в кожній із цих сфер може забезпечити TAM у кілька мільярдів доларів. Оцінюючи ці можливості за різних сценаріїв впровадження, ми отримуємо три сценарії: базовий, песимістичний і оптимістичний.

Базовий сценарій: впровадження pBTC завдяки роздрібним користувачам, які шукають безпечніші альтернативи, і ранньому інституційному інтересу до DeFi-доходів. Ончейн-платежі зростають завдяки економії на ремітенсах і невеликій хвилі технологічних компаній, які експериментують із крипто-зарплатами.

Песимістичний сценарій: через звичку та інтеграцію домінують обгортки BTC, що гальмує впровадження. Регуляторна невизначеність і низька обізнаність сповільнюють інституційні потоки та використання ремітенсів, а зарплатні стикаються з опором існуючих систем.

Оптимістичний сценарій: покращений користувацький досвід, регуляторна ясність і масове впровадження стимулюють масштабну міграцію BTC, потоки ремітенсів і інтеграцію корпоративних зарплат.

Оцінка масштабу для кожного сценарію;

Конкурентне середовище

Конкурентне середовище Plasma виглядає так:

· TronDAO — домінує в обігу USDT, але обмежений централізацією, низькою масштабованістю та зростаючими витратами.

· Ethereum — основа для випуску та великих переказів, але через високі комісії, затримки та конкуренцію за блоковий простір не підходить для роздрібних платежів.

· USDC — позиціонується як регульований і прозорий вибір, але його використання зосереджене на фінансових платформах і біржах, а в реальному бізнесі він мало представлений.

Конкурентне середовище

Висновок

Еволюція інфраструктури криптоплатежів формувалася поступовими компромісами, а не продуманим дизайном. Це призвело до невідповідності між активами, що стимулюють впровадження (BTC і USDT), і інфраструктурою, на яку вони спираються.

Plasma вирішує ці неефективності, перебудовуючи основу навколо цих активів:

· Стейблкоїни як нативний Gas-актив усувають залежність від волатильних токенів, роблячи можливими зарплати та ремітенси.

· pBTC інтегрує кросчейн-ліквідність через стандарт OFT від LayerZero та забезпечує продуктивне використання BTC у DeFi.

· Функції конфіденційності та комплаєнсу відповідають вимогам підприємств щодо передбачуваних витрат і операційної безпеки.

Вплив охоплює різні сегменти ринку:

· Підприємства отримують передбачувані за витратами та комплаєнсом способи розрахунків.

· Інституції можуть продуктивно розміщувати свої BTC-скарбниці.

· Роздрібні користувачі отримують миттєві та дешеві перекази та зарплати.

Plasma позиціонує себе не як універсальний ланцюг, а як розрахункову інфраструктуру, спеціально створену для USDT і BTC. Узгоджуючи інфраструктуру з найважливішими активами, вона заповнює прогалини, залишені Ethereum і Tron, підтримує реальні платіжні потоки та відкриває нову епоху впровадження для роздрібних, корпоративних і інституційних користувачів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Не дайте себе обдурити відскоком! Bitcoin у будь-який момент може вдруге протестувати підтримку | Спеціальний аналіз

Аналітик Conaldo, використовуючи кількісну торгову модель, проаналізував минулотижневу динаміку bitcoin і успішно здійсни�в дві короткострокові операції з сумарним прибутком 6,93%. На цей тиждень він прогнозує коливання bitcoin у визначеному діапазоні та розробив відповідну торгову стратегію. Короткий зміст згенеровано Mars AI. Модель Mars AI знаходиться на етапі оновлення, тому точність і повнота змісту можуть змінюватися.

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча