Чотирирічний цикл завершився, новий криптовалютний порядок вже настав

Автор: Ignas | DeFi Research

Переклад: TechFlow

Оригінальна назва: Прощавай, дике зростання: Чи справді повториться чотирирічний цикл? Настає новий порядок у криптовалютах

Мені дуже подобається модель «Changing World Order» від Ray Dalio, оскільки вона дозволяє нам дивитися на питання з макроекономічної точки зору та бачити загальну картину.

Замість того, щоб занурюватися в щоденні «маленькі драми» криптовалютної сфери, краще зосередитися на довгострокових тенденціях галузі. Саме так ми й повинні дивитися на криптовалюти.

Це не просто швидка зміна наративів, а фундаментальна зміна всього порядку в індустрії.

Криптовалютний ринок вже не виглядає так, як у 2017 чи 2021 роках.

Ось декілька аспектів, у яких, на мою думку, порядок у галузі вже змінився.

Велика ротація: ротація активів у криптоіндустрії

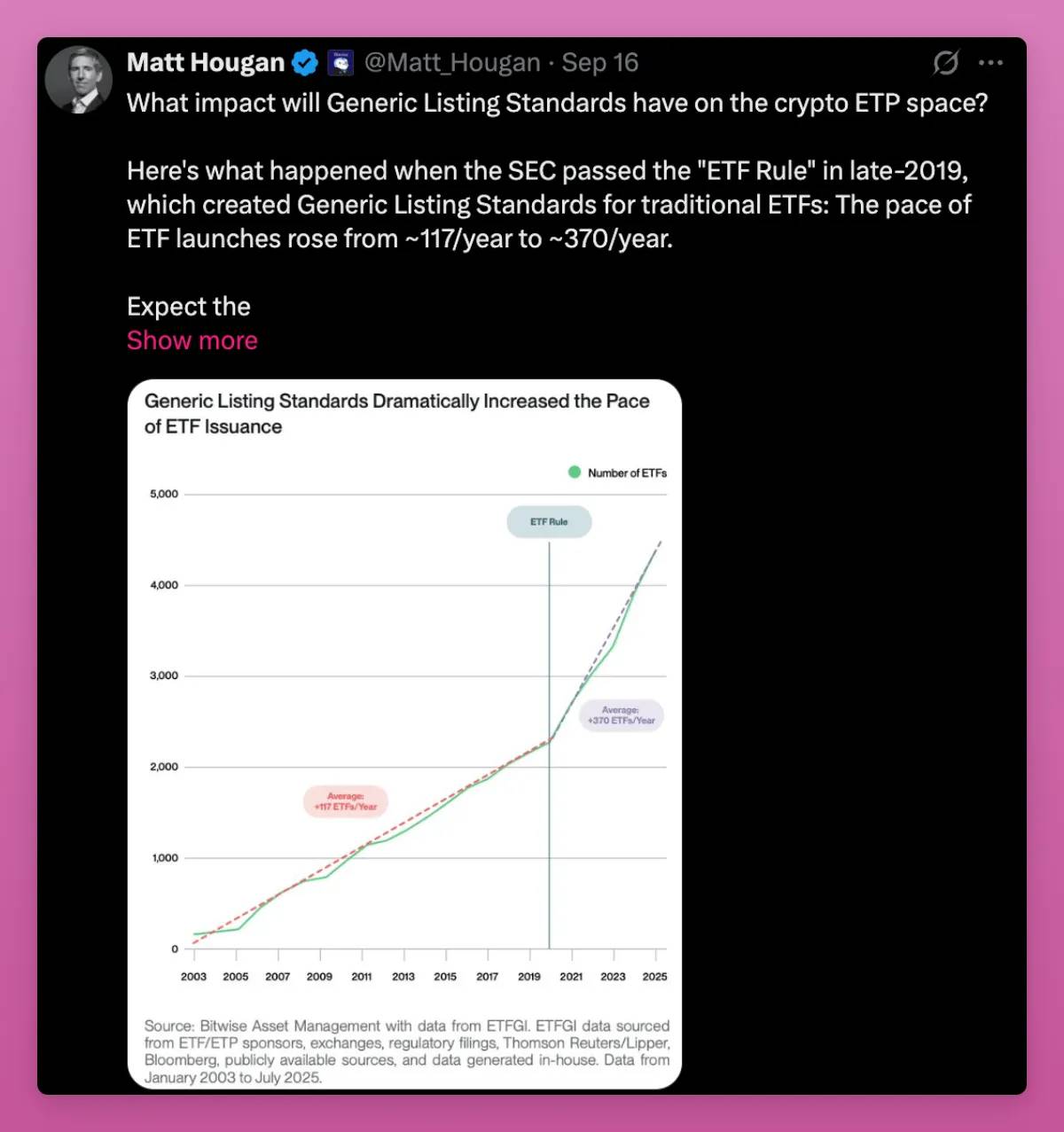

Запуск ETF на Bitcoin та Ethereum — це значний зсув.

Саме цього місяця SEC схвалила стандарти лістингу універсальних товарних біржових продуктів (ETP). Це означає пришвидшення процесу затвердження, і більше активів потрапить на ринок. Grayscale вже подала заявку на основі цієї зміни.

Bitcoin ETF встановив рекорд найуспішнішого запуску в історії. Ethereum ETF стартував повільніше, але навіть на слабкому ринку зараз має активи на мільярди доларів.

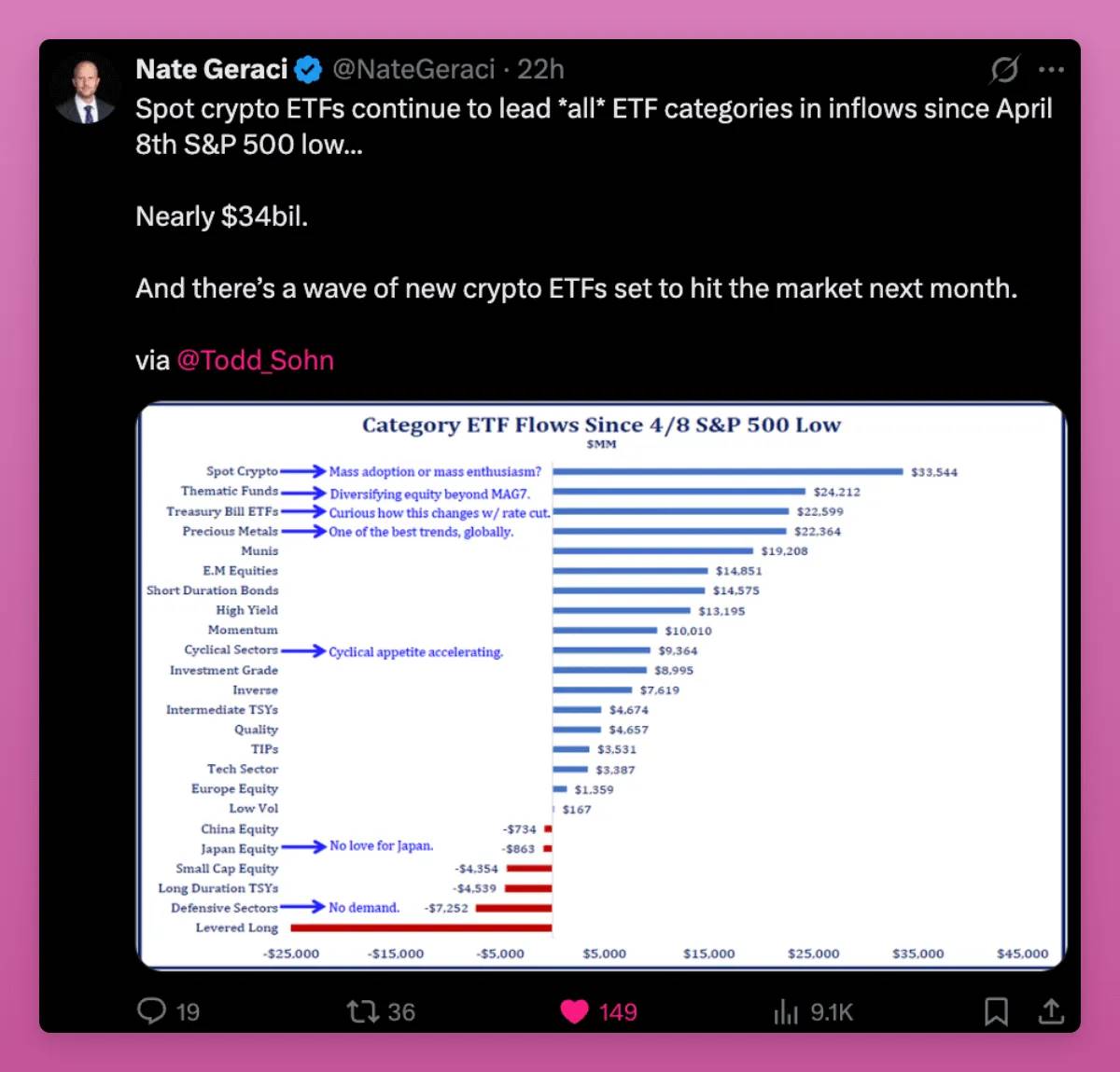

З 8 квітня спотові крипто ETF лідирують за притоком коштів серед усіх категорій ETF, досягнувши 34 мільярдів доларів, випереджаючи тематичні ETF, держоблігації та дорогоцінні метали.

Серед покупців — пенсійні фонди, консультанти та банки. Криптовалюти тепер стали частиною інвестиційного портфеля нарівні із золотом чи Nasdaq.

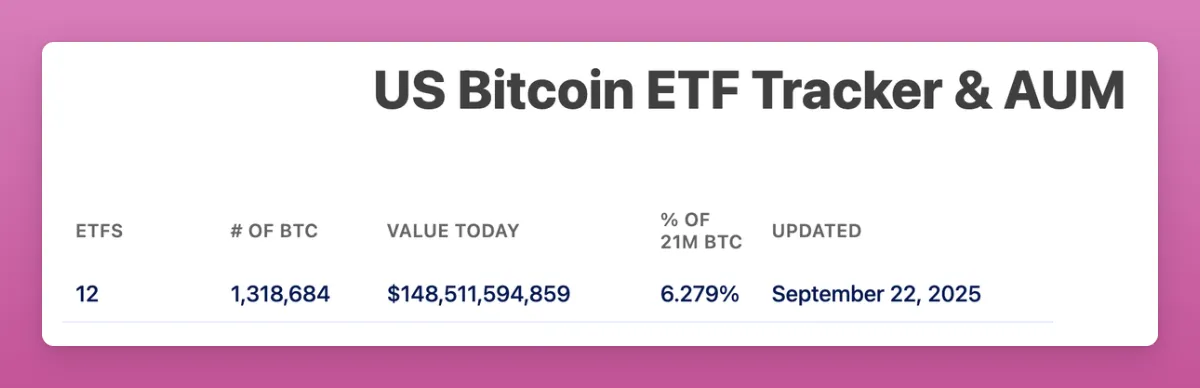

Bitcoin ETF управляє активами на 150 мільярдів доларів, що становить понад 6% від загальної пропозиції.

Ethereum ETF становить 5,59% від загальної пропозиції.

Усе це відбулося менш ніж за рік.

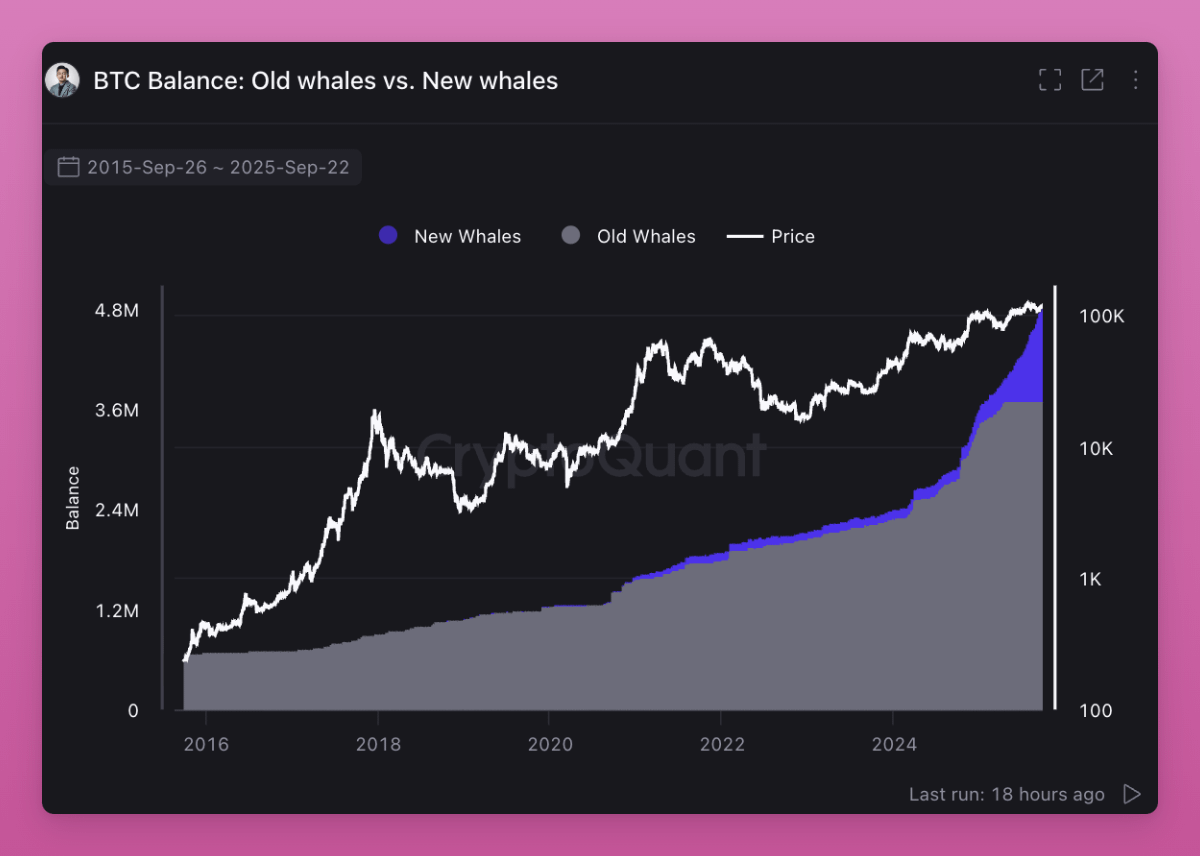

ETF тепер є основними покупцями Bitcoin та Ethereum, переводячи базу власників від роздрібних інвесторів до інституційних. Як видно з мого посту, кити купують, а роздрібні інвестори продають.

Ще важливіше, що «старі кити» продають активи «новим китам».

Відбувається ротація власності. Інвестори, які вірять у чотирирічний цикл, продають, сподіваючись на повторення старого сценарію. Однак відбувається щось інше.

Роздрібні інвестори, які купували на низах, продають активи ETF та інституціям. Такий перерозподіл підвищує базову вартість, а також піднімає дно для майбутніх циклів, оскільки нові власники не продаватимуть при невеликому прибутку.

Ось що таке велика ротація у криптоіндустрії. Криптоактиви переходять від спекулятивних роздрібних інвесторів до довгострокових алокаторів.

Універсальні стандарти лістингу відкривають наступний етап цієї ротації.

У 2019 році подібні правила у сфері акцій потроїли кількість випусків ETF. Очікується, що у криптосфері буде схожа ситуація. Багато нових ETF вже на підході, наприклад SOL, HYPE, XRP, DOGE тощо, забезпечуючи роздрібним інвесторам ліквідність для виходу.

Ключове питання залишається: чи зможе інституційна купівельна спроможність врівноважити тиск продажу з боку роздрібних інвесторів?

Якщо макроекономічне середовище залишиться стабільним, я вірю, що ті, хто зараз продає, очікуючи чотирирічного циклу, купуватимуть назад за вищими цінами.

Кінець масового зростання ринку

У минулому крипторинок зазвичай рухався синхронно. Спочатку рухався Bitcoin, потім Ethereum, а далі інші активи. Токени з малою капіталізацією злітали, оскільки ліквідність рухалася вниз по кривій ризику.

Цього разу все інакше, не всі токени зростають одночасно.

Зараз на ринку мільйони токенів. Щодня на pump.fun з’являються нові монети, а «креатори» переключають увагу з старих токенів на власні Memecoin. Пропозиція зростає, а увага роздрібних інвесторів залишається незмінною.

Ліквідність розпорошується на занадто багато активів, оскільки випуск нових токенів майже нічого не коштує.

У минулому токени з низькою циркуляцією та високою повністю розведеною оцінкою (FDV) були популярними для аірдропів. Але зараз роздрібні інвестори вже навчилися. Вони більше схиляються до токенів, які приносять дохід або мають сильну культурну привабливість (наприклад, $UNI, який, попри великий обсяг торгів, не зріс у ціні).

Ansem має рацію: ми вже досягли піку чистої спекуляції. Новий тренд — це дохід, оскільки він є стійким. Додатки з продуктово-ринковою відповідністю та комісіями зростатимуть, інші — ні.

Є два помітних моменти: користувачі платять високі комісії за спекуляції, а також порівняння ефективності блокчейнів із традиційною фінансовою системою. Перше вже досягло піку, а друге ще має потенціал для зростання.

Murad висловив ще одну думку, яку, на мою думку, Ansem не врахував. Токени, які все ще можуть зростати, зазвичай нові, дивні, легко неправильно зрозумілі, але мають сильну підтримку спільноти. Я теж серед тих, хто любить новизну (як мій iPhone Air).

Культурне значення визначає різницю між виживанням і провалом. Чітка місія, навіть якщо спочатку здається божевільною, може допомогти спільноті дочекатися ефекту сніжної кулі. Я б відніс Pudgy Penguins, Punk NFT та Memecoin до цієї категорії.

Однак не всі блискучі новинки досягають успіху. Runes, ERC404 тощо показали, як швидко новизна може зникнути. Наратив може зникнути ще до досягнення критичної маси.

Я вважаю, що ці погляди разом пояснюють новий порядок. Дохід відсіює слабкі проекти, а культура підтримує ті, що не зрозумілі.

Обидва чинники важливі, але по-різному. Найбільшими переможцями стануть ті токени, які зможуть поєднати обидва підходи.

Порядок стейблкоїнів надає криптоіндустрії довіри

Спочатку трейдери тримали USDT або USDC для купівлі BTC та інших криптовалют. Новий приплив коштів був бичачим сигналом, оскільки він конвертувався у спотові покупки. Тоді 80-100% припливу стейблкоїнів зрештою йшло на купівлю криптовалют.

Зараз ситуація змінилася.

Кошти у стейблкоїнах надходять у кредитування, платежі, дохід, управління скарбницею та аірдроп-майнінг. Частина цих коштів ніколи не потрапляє у спотові покупки BTC чи ETH, але все одно підсилює всю систему. Більше транзакцій на L1 та L2. Більше ліквідності на DEX. Більше доходу для кредитних ринків, таких як Fluid та Aave. Грошовий ринок екосистеми стає глибшим.

Новий тренд — L1, орієнтовані на платежі.

Stripe та Paradigm створили Tempo спеціально для високопродуктивних платежів у стейблкоїнах, з EVM-інструментами та нативним AMM для стейблкоїнів.

Plasma — це L1, підтримуваний Tether, створений для USDT, з банківськими додатками та платіжними картками для ринків, що розвиваються.

Ці блокчейни виводять стейблкоїни в реальну економіку, а не лише у трейдинг. Ми знову повертаємося до теми «блокчейн для платежів».

Що це може означати (чесно кажучи, я ще не впевнений).

-

Tempo: Потужність дистрибуції Stripe величезна. Це сприяє масовому впровадженню криптовалют, але може обійти попит на спотовий BTC чи ETH. Tempo зрештою може стати як PayPal: величезний трафік, але мало накопичення цінності для Ethereum чи інших блокчейнів. Поки що незрозуміло, чи випустить Tempo токен (я думаю, що так), і скільки доходу від комісій повернеться у криптоекосистему.

-

Plasma: Tether вже домінує у випуску USDT. Поєднуючи блокчейн + емітент + додатки, Plasma може сконцентрувати значну частину платежів на ринках, що розвиваються, у закритій екосистемі. Це як протистояння закритої екосистеми Apple проти відкритого інтернету, який пропагують Ethereum та Solana. Це створює конкуренцію за статус дефолтного ланцюга для USDT між Solana, Tron та EVM Layer2. Я вважаю, що Tron найбільше втратить, а Ethereum і так не є платіжним ланцюгом. Проте запуск Aave та інших на Plasma — це великий ризик для ETH…

-

Base: Рятівник ETH L2. Оскільки Coinbase та Base просувають платежі через Base-додатки та отримання доходу в USDC, вони продовжать підвищувати комісії для Ethereum та DeFi-протоколів. Екосистема залишається децентралізованою, але конкуренція зростає, що ще більше розширює ліквідність.

Регулювання сприяє цій трансформації. Закон GENIUS стимулює інші країни наздоганяти стейблкоїни у глобальному масштабі.

Крім того, Комісія з торгівлі товарними ф’ючерсами США (CFTC) щойно дозволила використовувати стейблкоїни як токенізоване забезпечення для деривативів. Це додає попит на платежі поза спотовим ринком капіталу.

У цілому, стейблкоїни та нові стабільні L1 надають криптоіндустрії довіри.

Колись це було лише місце для азартних ігор, а тепер має геополітичне значення. Спекуляції залишаються основним застосуванням, але стейблкоїни явно стали другим за важливістю кейсом у криптоіндустрії.

Переможцями стануть ті блокчейни та додатки, які зможуть захопити потік стейблкоїнів і перетворити його на лояльних користувачів і грошовий потік. Найбільше питання — чи зможуть нові L1, такі як Tempo та Plasma, стати лідерами у накопиченні цінності у своїх екосистемах, чи Ethereum, Solana, L2 та Tron зможуть дати відсіч.

Наступна велика угода відбудеться 25 вересня у основній мережі Plasma.

DAT: новий левередж і IPO-модель для не-ETF токенів

Цифрові активні скарбниці (DATs) викликають у мене занепокоєння.

У кожному бичачому циклі ми знаходимо нові способи додати левередж до токенів. Це підштовхує ціни вище, ніж дозволяють спотові покупки, але коли ринок розвертається, розкредитування завжди дуже болюче. Під час краху FTX примусові продажі через CeFi-левередж знищили ринок.

У цьому циклі ризик левереджу може походити від DAT. Якщо вони випускають акції з премією, залучають борг і вкладають кошти у токени, це підсилює зростання. Але коли ринкові настрої змінюються, ці структури можуть посилити падіння.

Примусовий викуп або виснаження коштів для викупу акцій можуть спричинити сильний тиск на продаж. Тому, хоча DAT розширюють доступ до ринку та залучають інституційний капітал, вони також додають новий системний ризик.

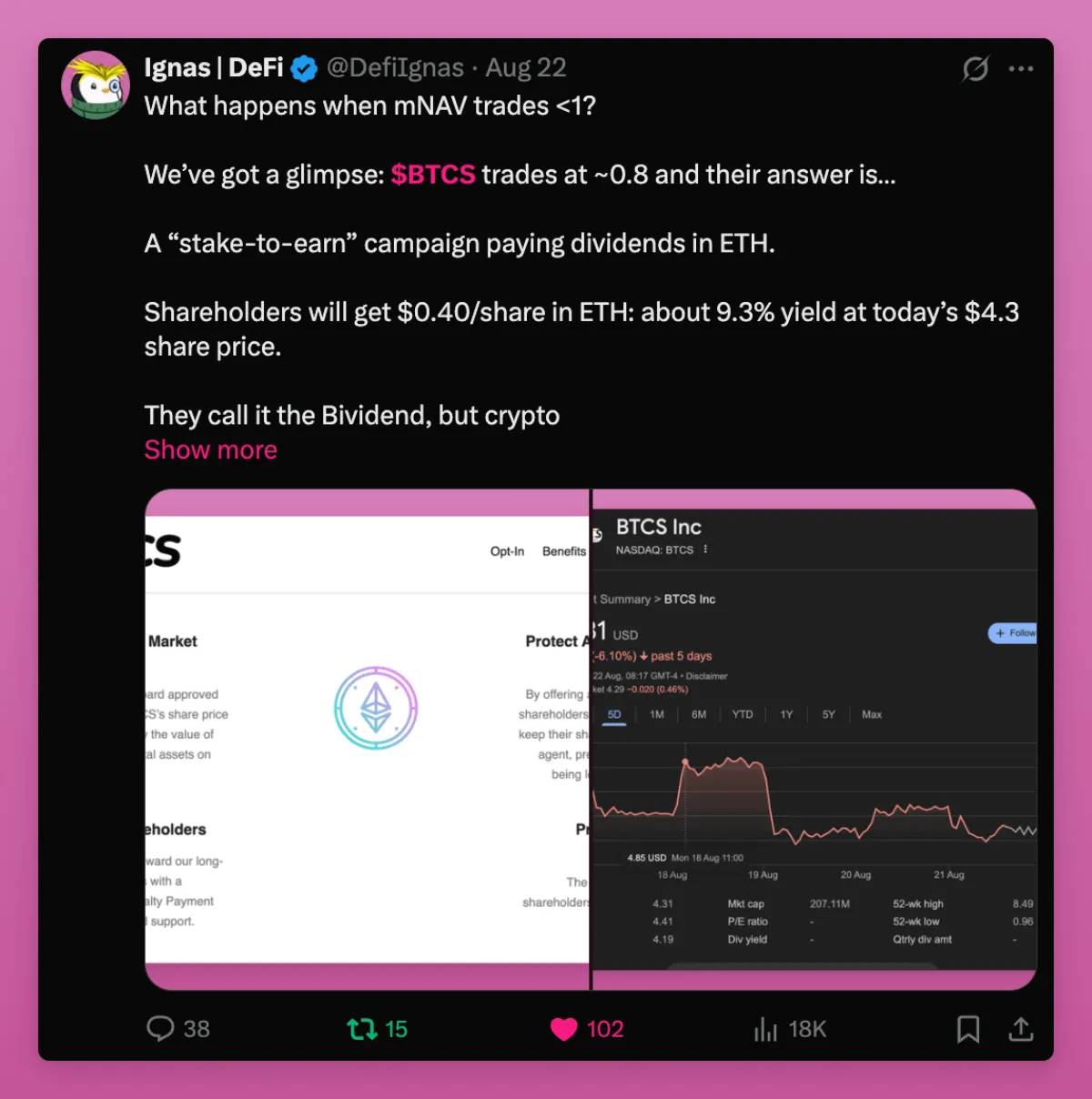

Ми навели приклад, що відбувається, коли mNAV > 1. Коротко: вони роздають ETH акціонерам, які, ймовірно, продаватимуть. Однак, попри «аірдроп», BTCS торгується за ціною 0,74 mNAV. Це погано.

З іншого боку, DAT — це новий міст між токен-економікою та фондовим ринком.

Як написав засновник Ethena:

«Я хвилююся, що ми вже вичерпали крипто-нативний капітал, щоб підняти альткоїни вище піків минулого циклу. Якщо подивитися на піки загальної номінальної капіталізації альткоїнів у четвертому кварталі 2021 та четвертому кварталі 2024 років, вони обидва залишаються на рівні близько 1,2 трильйона доларів. З урахуванням інфляції ці цифри майже ідентичні. Можливо, це і є межа, яку глобальний роздрібний капітал готовий заплатити за 99% "повітряних монет"?»

Ось чому DAT важливі.

Роздрібний капітал, можливо, досяг стелі, але токени з реальним бізнесом, доходом і користувачами можуть вийти на значно більший фондовий ринок. У порівнянні з глобальним фондовим ринком, весь ринок альткоїнів — це дрібниця. DAT відкриває двері для нового припливу капіталу.

Більше того, оскільки мало які альткоїни мають експертизу для запуску DAT, ті, хто зможе це зробити, знову привернуть увагу від мільйонів токенів до кількох «точок Шеллінга» (примітка: Schelling Point — важливе поняття теорії ігор, коли люди без комунікації інтуїтивно обирають певне рішення чи точку збору).

Він також зазначає, що арбітраж премії NAV не має значення, що саме по собі є позитивом.

Більшість DAT не зможуть, як Saylor, використовувати левередж через структуру капіталу, щоб постійно підтримувати премію NAV. Справжня цінність DAT — у доступі до капіталу. Навіть стабільний 1:1 NAV плюс постійний приплив коштів кращий, ніж повна відсутність доступу до капіталу.

ENA та навіть SOL DAT критикують, бо їх вважають «інструментом» для виходу венчурних фондів із токенів.

Особливо ENA вразливий через велику частку токенів у венчурних фондів. Але саме через проблему алокації капіталу приватні венчурні фонди значно перевищують попит на ліквідному вторинному ринку, і вихід через DAT — це позитив, оскільки фонди можуть реінвестувати у нові криптоактиви.

Це важливо, бо венчурні фонди зазнали великих втрат у цьому циклі через неможливість вийти з інвестицій. Якщо вони зможуть продати й отримати нову ліквідність, вони зможуть профінансувати нові інновації у криптосфері, що просуне індустрію вперед.

У цілому, DAT позитивні для криптовалют, особливо для токенів, які не можуть отримати ETF. Вони дозволяють таким проектам, як Aave, Fluid, Hype, з реальними користувачами та доходом, залучати інвестиції з фондового ринку.

Звісно, багато DAT зазнають невдачі та матимуть побічний вплив на ринок. Але вони також дають ICO-проектам шанс на IPO.

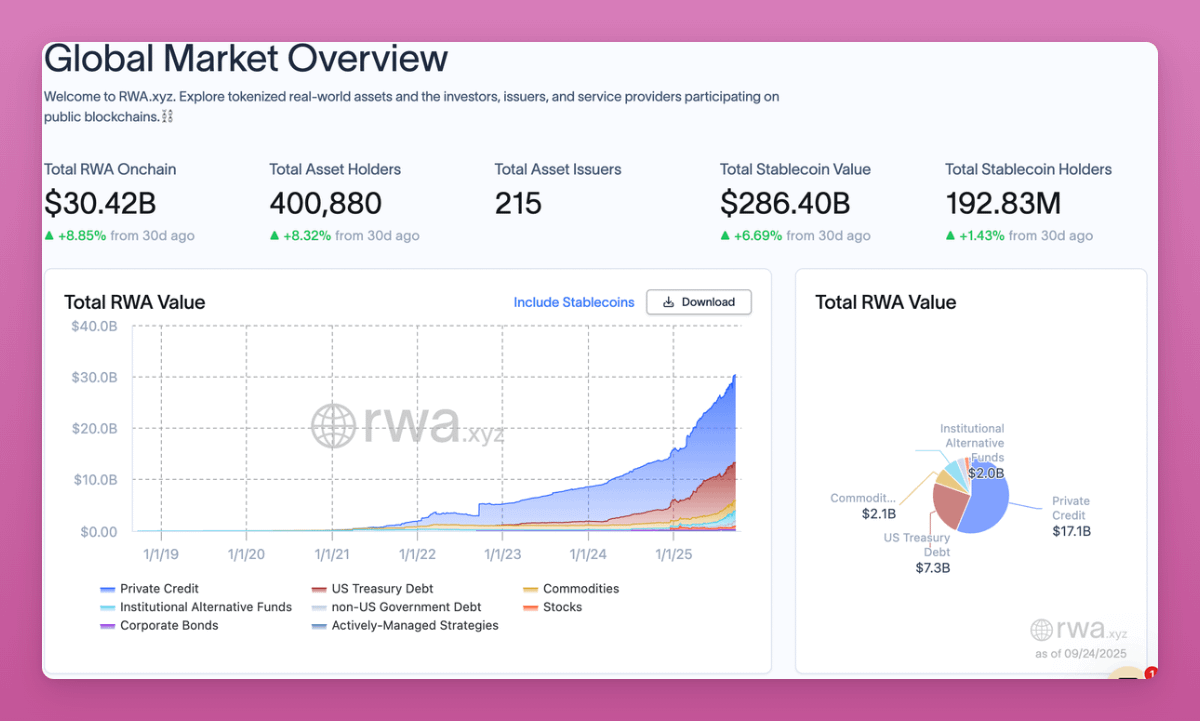

RWA-революція: можливість фінансового життя на блокчейні

Загальний обсяг ринку RWA на блокчейні щойно перевищив 30 мільярдів доларів, лише за місяць зріс майже на 9%. Трендова лінія впевнено йде вгору.

Державні облігації, кредити, сировина та приватний капітал тепер токенізовані. Темпи змін стрімко зростають.

RWA виводять світову економіку на блокчейн. Деякі ключові зміни:

-

Раніше вам потрібно було продавати криптовалюту за фіат, щоб купити акції чи облігації. Тепер ви можете залишатися на блокчейні з BTC чи стейблкоїнами, інвестувати у держоблігації чи акції й зберігати їх самостійно.

-

DeFi позбавляється від «понці»-моделі, яка була рушієм зростання багатьох протоколів. Це приносить нові джерела доходу для DeFi та інфраструктури L1/L2.

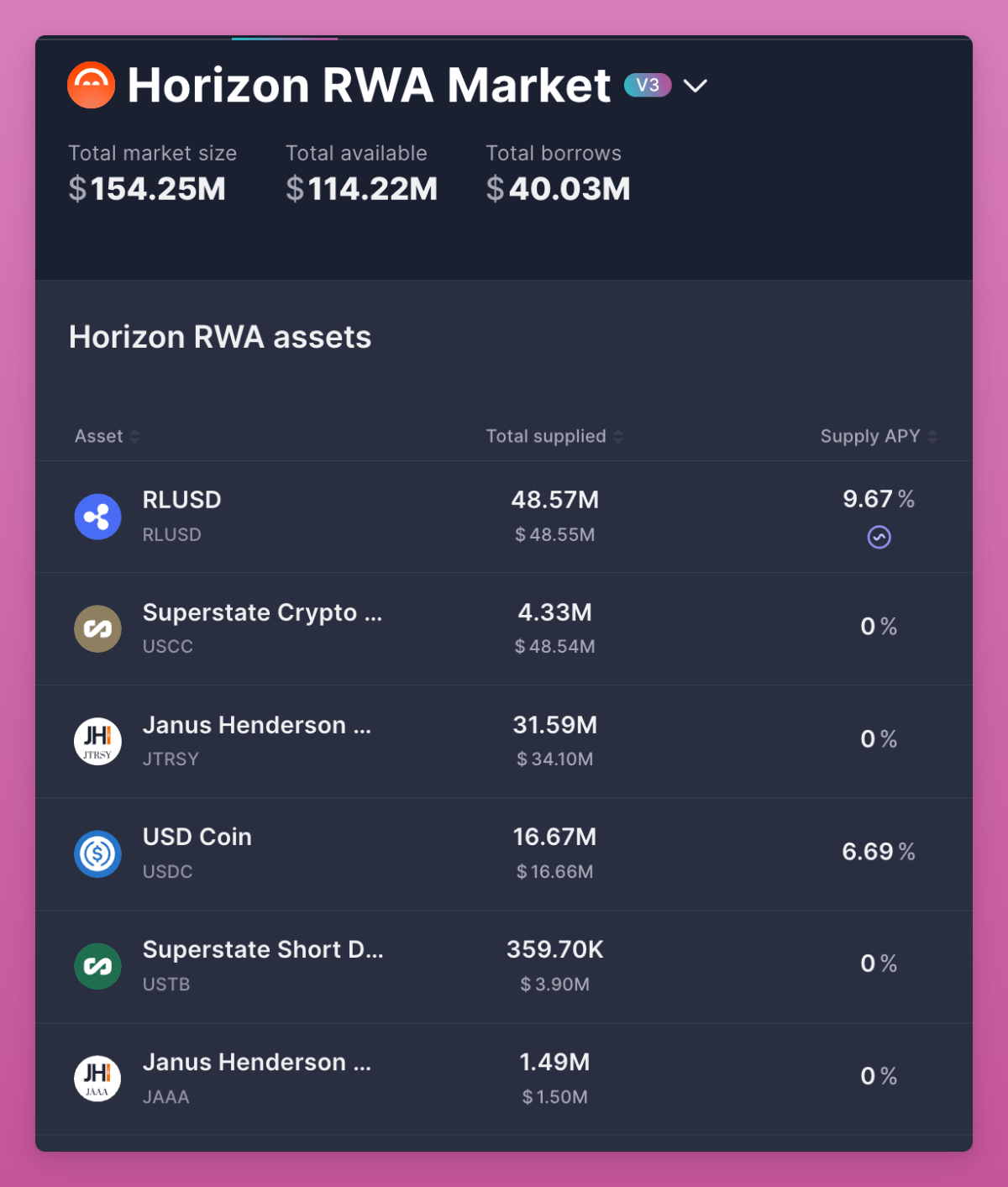

Найважливіша зміна — це забезпечення.

Horizon від Aave дозволяє вам вносити токенізовані активи, як-от індекс S&P 500, і використовувати їх як забезпечення для позик. Але його TVL поки що невеликий — лише 114 мільйонів доларів, тобто RWA ще на ранній стадії. (Примітка: Centrifuge працює над тим, щоб офіційний SPX500 RWA з’явився на блокчейні. Якщо це вдасться, CFG може показати гарні результати. Я в це вірю.)

Традиційні фінанси майже не дають такої можливості роздрібним інвесторам.

RWA нарешті роблять DeFi справжнім ринком капіталу. Вони задають базову ставку через держоблігації та кредити. Вони розширюють глобальне охоплення, дозволяючи будь-кому володіти американськими держоблігаціями без американського банку (це стає глобальним полем битви).

BlackRock запустив BUIDL, Franklin — BENJI. Це не маргінальні проекти, а мости між трильйонами доларів і криптовалютами.

Загалом, RWA — це найважливіша структурна революція сьогодні. Вони пов’язують DeFi із реальною економікою та створюють інфраструктуру для світу, який може повністю працювати на блокчейні.

4-річний цикл

Для нативного крипторинку найважливіше питання — чи закінчився чотирирічний цикл. Я чую, як люди навколо вже продають, очікуючи його повторення. Але я вірю, що зі зміною порядку у криптовалютах чотирирічний цикл повториться.

Цього разу все інакше.

Я роблю ставку власними активами, тому що:

-

ETF перетворили BTC та ETH на активи, доступні для інституцій.

-

Стейблкоїни стали геополітичним інструментом, тепер вони входять у платежі та ринки капіталу.

-

DAT відкрили шлях на фондовий ринок для токенів без ETF, а також дозволили венчурним фондам вийти й профінансувати нові проекти.

-

RWA вивели світову економіку на блокчейн і створили базову ставку для DeFi.

Це вже не казино 2017 року і не ажіотаж 2021-го.

Це нова епоха структури та впровадження, де криптовалюти інтегруються з традиційними фінансами, але все ще керуються культурою, спекуляціями та вірою.

Наступні переможці не з’являться зі стратегії «купи все».

Багато токенів, ймовірно, все ще повторять падіння чотирирічного циклу. Вам потрібно ретельно обирати.

Справжні переможці — це ті токени, які зможуть адаптуватися до макро- та інституційних змін, зберігаючи культурну привабливість для роздрібних інвесторів.

Ось такий новий порядок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ранковий дайджест | Nasdaq NCT оголосила про стратегічне придбання Starks Network; AllScale завершила посівний раунд фінансування на 5 мільйонів доларів; Публічний продаж токенів WET знову миттєво розпродано

Огляд важливих подій на ринку за 8 груд�ня.

Мрія про 100 тисяч для bitcoin зруйнована? Ринок опинився в річній невизначеності

Оцінка в 1 мільярд доларів і п’ять років пошуків: чому вона «здалася»