Чи починає SEC посилювати тиск на криптовалютні казначейські компанії? Чи продовжується наратив DAT?

Коли DAT натискає на гальма, на що інвесторам слід звернути увагу?

24 вересня Комісія з цінних паперів і бірж США (SEC) та Організація регулювання фінансової індустрії (Finra) спільно оголосили про розслідування щодо понад 200 публічних компаній, які раніше анонсували плани щодо крипто-скарбниці. Причиною розслідування стали "аномальні коливання цін на акції" напередодні відповідних оголошень.

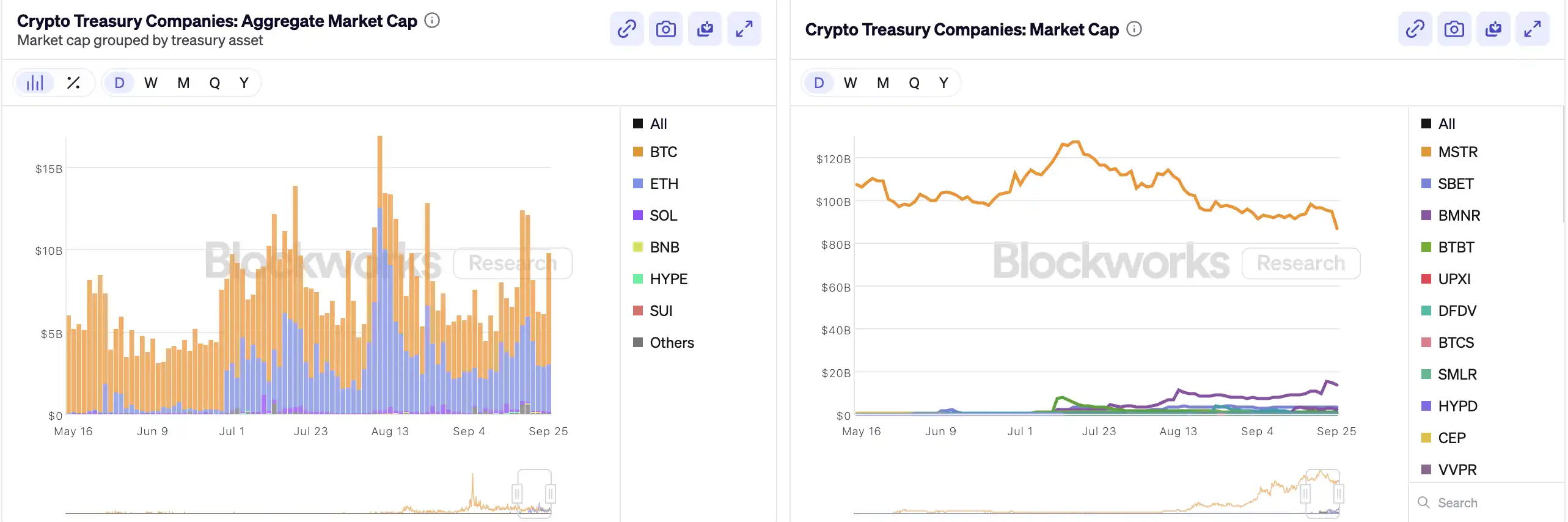

Після того, як MicroStrategy першою включила Bitcoin у свій баланс, "Crypto Treasury" стала сенсаційною "фінансовою алхімією" на фондовому ринку США — акції новачків, таких як Bitmine та SharpLink, злетіли у десятки разів завдяки подібним операціям. Згідно з даними Architect Partners, з 2025 року 212 нових компаній оголосили про плани залучити близько $102 мільярдів для купівлі основних криптоактивів, таких як BTC та ETH.

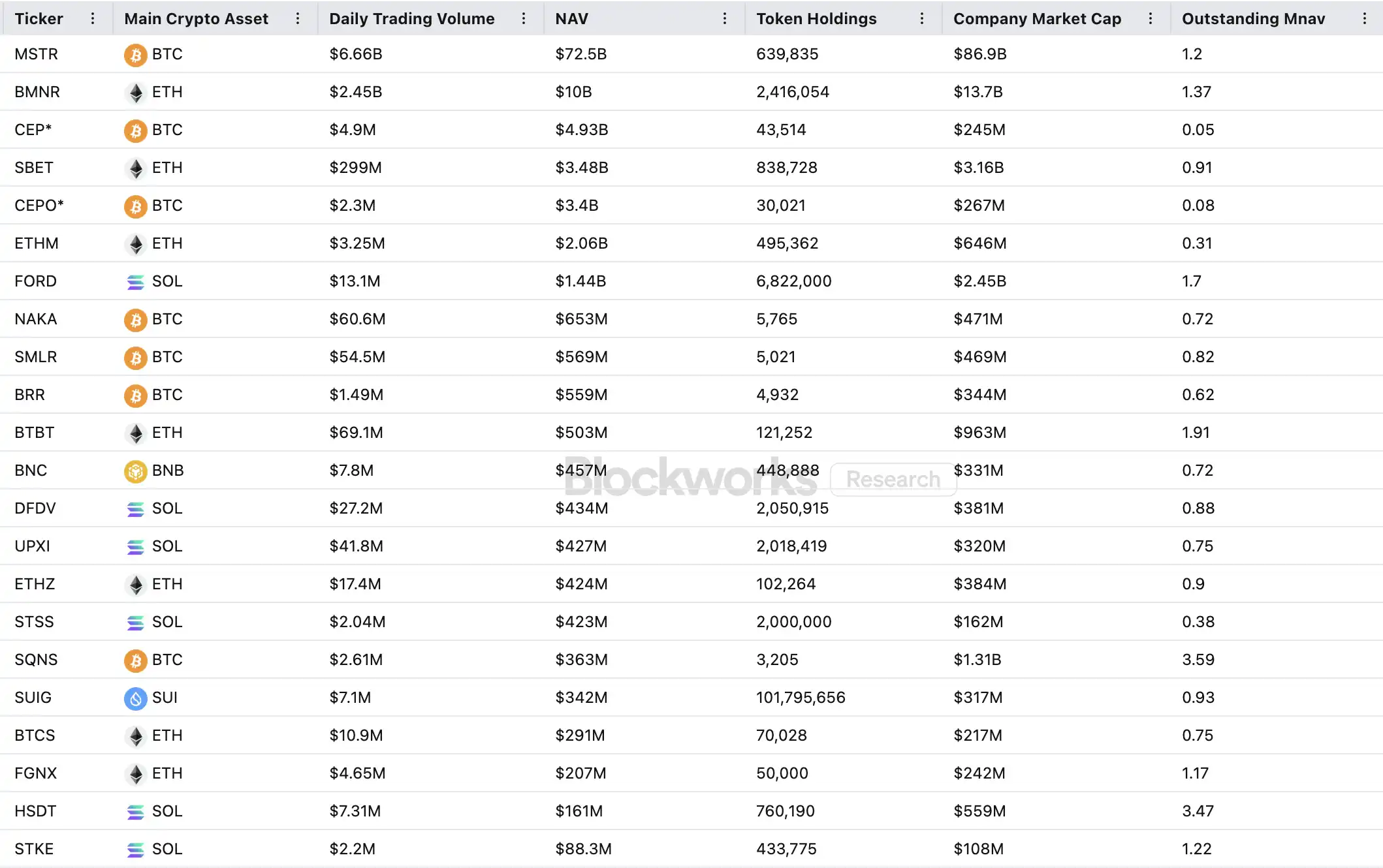

Однак ця капітальна лихоманка, підвищуючи ціни, також викликала широку увагу регуляторів. mNAV (співвідношення ринкової вартості до чистої вартості активів) MSTR впав з 1,6 до 1,2 протягом місяця, а mNAV двадцяти провідних компаній із крипто-скарбницею навіть на дві третини нижчий за 1. З’явилися питання щодо бульбашок активів, інсайдерської торгівлі тощо, і цей новий тренд у розподілі активів стикається з безпрецедентними регуляторними викликами.

Як працює маховик компаній із Crypto Treasury

Фінансовий маховик скарбничих компаній побудований на механізмі mNAV, що по суті є рефлексивною логікою маховика, яка дозволяє скарбничим компаніям мати, здається, "нескінченні патрони" на бичачому ринку. mNAV означає співвідношення ринкової вартості до чистої вартості активів, розраховується як ринкова вартість компанії (P) відносно її чистої вартості активів (NAV) на акцію. У контексті скарбничих компаній NAV означає вартість цифрових активів, якими вони володіють.

Коли ціна акції P перевищує чисту вартість активів на акцію NAV (тобто mNAV> 1), компанія може продовжувати залучати кошти та реінвестувати їх у цифрові активи. Кожен додатковий випуск для купівлі ще більше підвищує частку активів на акцію та балансову вартість, тим самим ще більше зміцнюючи ринкову впевненість у наративі компанії та підштовхуючи ціну акцій вгору. Таким чином, запускається замкнутий цикл позитивного зворотного зв’язку: mNAV зростає → фінансування через випуск → купівля цифрових активів → збільшення частки на акцію → посилення ринкової впевненості → подальше зростання ціни акцій. Саме завдяки цьому механізму MicroStrategy змогла безперервно фінансувати купівлю Bitcoin протягом останніх кількох років без суттєвого розмивання акцій.

Коли ціна акцій і ліквідність досягають достатньо високого рівня, компанія може отримати доступ до різних інституційних механізмів фінансування: випуск боргових зобов’язань, конвертованих облігацій, привілейованих акцій та інших фінансових інструментів, перетворюючи ринковий наратив на активи на балансі, а потім знову підвищуючи ціну акцій, створюючи маховик. Суть цієї гри полягає у складному резонансі між ціною акцій, наративом і структурою капіталу.

Однак mNAV — це палка з двома кінцями. Премія може свідчити про високий рівень довіри ринку, але може бути й просто спекулятивною торгівлею. Як тільки mNAV наближається до 1 або падає нижче 1, ринок переходить від "логіки нарощування" до "логіки розмивання". Якщо в цей момент ціна токена падає, маховик переходить від позитивного обертання до негативного зворотного зв’язку, спричиняючи подвійний удар по ринковій капіталізації та довірі. Крім того, фінансування скарбничих компаній також побудовано на преміальному маховику mNAV. Коли mNAV тривалий час залишається зі знижкою, простір для випуску буде заблоковано, а бізнес малих і середніх shell-компаній, які вже перебувають у стані стагнації або на межі делістингу, буде повністю зруйновано, і встановлений ефект маховика миттєво зруйнується. Теоретично, коли mNAV < 1, більш розумним вибором для компанії є продаж активів для викупу акцій з метою відновлення балансу, але не варто узагальнювати, оскільки компанії зі знижкою також можуть представляти недооцінені активи.

Під час ведмежого ринку 2022 року, навіть коли mNAV MicroStrategy короткочасно впав нижче 1, компанія не обрала продаж монет для викупу акцій, а натомість зберегла всі Bitcoin через реструктуризацію боргу. Ця "логіка тримати до кінця" походить від віри Saylor у BTC, який розглядає його як основний заставний актив, що "ніколи не буде проданий". Однак цей шлях не можуть повторити всі скарбничі компанії. Більшість акцій скарбничих компаній на основі альткоїнів самі по собі не мають стабільного основного бізнесу, а перехід до "компанії, що купує монети" — лише тактика виживання, без благословення віри. Як тільки ринкове середовище погіршується, вони з більшою ймовірністю розпродають активи для обмеження збитків або фіксації прибутку, що може спровокувати паніку.

Детальніше: "Перше продаж монет, делістинг, акції монет більше не є криптовалютними Pixius"

Чи існує інсайдерська торгівля

SharpLink Gaming стала одним із перших випадків, що спричинили ринкову турбулентність у цій "крипто-скарбничій лихоманці". 27 травня компанія оголосила, що буде зберігати до $425 мільйонів у Ethereum як резервний актив. У день оголошення ціна акцій короткочасно злетіла до $52. Однак дивним було те, що ще 22 травня обсяг торгів цими акціями вже суттєво зріс, а ціна підскочила з $2,7 до $7, хоча компанія ще не робила жодних оголошень і не повідомляла SEC жодної інформації.

Явище "інформація не оприлюднена, а ціна акцій вже зростає" не є унікальним. MEI Pharma оголосила про запуск стратегії скарбниці Litecoin на $100 мільйонів 18 липня, але протягом чотирьох днів до оголошення ціна зросла з $2,7 до $4,4, майже подвоївшись. Компанія не подавала жодних важливих оновлень, не випускала прес-релізів, а її представник відмовився коментувати це.

Схожа ситуація спостерігалася і в таких компаніях, як Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global та 180 Life Sciences Corp, які всі стикалися з різними ступенями аномальної волатильності торгів до оголошення своїх стратегій крипто-скарбниці. Потенційний витік інформації та рання торгова активність викликали занепокоєння регуляторів.

Чи впаде наратив DAT?

"Corporate Treasury" стала новим наративом у світі традиційних корпоративних фінансів, як це підкреслює Arthur Hayes, радник Upexi "Solana Microstrategy". Він вважає, що ця тенденція продовжить розвиватися на багатьох основних класах активів. Однак слід розуміти, що на кожному ланцюжку врешті-решт може з’явитися лише один-два переможці.

Водночас ефект "переможець отримує все" прискорюється. Хоча понад 200 компаній вже оголосили стратегії крипто-скарбниці, що охоплюють різні ланцюжки, такі як BTC, ETH, SOL, BNB, TRX тощо, кошти та оцінки швидко концентруються у дуже невеликої кількості компаній та активів — BTC Treasury та ETH Treasury домінують у ландшафті DAT-компаній. У кожній категорії активів лише одна-дві компанії можуть стати справжніми переможцями. MicroStrategy лідирує на треку BTC, Bitmine — на треку ETH, можливо, Upexi — на треку SOL, тоді як інші проекти не можуть досягти конкурентного масштабу.

Як підтверджує Michael Saylor, на ринку є багато інституційних керуючих фондами, які хочуть отримати експозицію до Bitcoin, але не можуть купити BTC напряму або тримати ETF — вони можуть купити акції MSTR. Якщо ви зможете "упакувати" компанію, що володіє криптоактивами, у їхній "корзину відповідності", ці фонди готові купувати актив, який на балансі коштує лише $1, за $2, $3 чи навіть $10. Це не ірраціонально; це інституційний арбітраж.

У другій половині циклу на ринку з’являтимуться нові емітенти, які використовуватимуть ще агресивніші корпоративні фінансові інструменти для досягнення більшої еластичності ціни акцій. Коли ціни знижуються, ці практики обернуться проти них. Arthur Hayes прогнозує, що в цьому циклі відбудеться значна подія DAT, подібна до краху FTX. Тоді ці компанії зіткнуться з труднощами, а їхні акції чи облігації можуть зазнати значних знижок, що призведе до суттєвої ринкової турбулентності.

Регулятори також звернули увагу на цей структурний ризик. На початку вересня Nasdaq запропонувала посилити перевірку DAT-компаній; сьогодні SEC та FINRA спільно розпочали розслідування щодо їхньої інсайдерської торгівлі. Ці регуляторні дії спрямовані на зменшення простору для інсайдерів, підвищення порогу випуску та ускладнення залучення фінансування, тим самим зменшуючи можливості для маніпуляцій з боку нових DAT-компаній. Для ринку це означає, що "фейкові лідери" будуть швидше витіснені, а справжні лідери продовжать виживати і навіть зростати завдяки наративам.

Підсумок

Наратив крипто-скарбниці все ще триває, але зі зростанням порогу, посиленням регулювання та очищенням бульбашки ці процеси відбуватимуться одночасно. Для інвесторів важливо не лише бачити логіку фінансової структури та арбітражних шляхів, а й постійно бути пильними щодо ризиків, що накопичуються за наративом — ця "он-чейн алхімія" зрештою не зможе тривати нескінченно, переможець забере все, а переможений піде з ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Не дайте себе обдурити відскоком! Bitcoin у будь-який момент може вдруге протестувати підтримку | Спеціальний аналіз

Аналітик Conaldo, використовуючи кількісну торгову модель, проаналізував минулотижневу динаміку bitcoin і успішно здійсни�в дві короткострокові операції з сумарним прибутком 6,93%. На цей тиждень він прогнозує коливання bitcoin у визначеному діапазоні та розробив відповідну торгову стратегію. Короткий зміст згенеровано Mars AI. Модель Mars AI знаходиться на етапі оновлення, тому точність і повнота змісту можуть змінюватися.

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча