Зупинка уряду, застій зайнятості: чи зможе крипторинок знову злетіти на хвилі ліквідності?

Coinbase вважає, що ослаблення долара, зростання глобальної ліквідності та обережна політика зниження ставок Федеральної резервної системи будуть сприятливими для ринку криптовалют, і BTC може очолити зростання до листопада. Призупинення роботи уряду призводить до затримки економічних даних, тому ринок покладається на приватні індикатори, що підсилює очікування м’якої монетарної політики від Федеральної резервної системи. Після зникнення фактора дефіциту ліквідності це може стимулювати зростання цін. Резюме створено Mars AI. Модель Mars AI все ще перебуває на етапі ітераційного оновлення, тому точність і повнота створеного змісту можуть змінюватися.

Вплив зупинки уряду США

Coinbase має бичачий тактичний прогноз для крипторинку на жовтень: ми вважаємо, що слабкий долар, короткострокове зростання глобальної ліквідності та обережна політика ФРС щодо зниження ставок створюють сприятливі умови для ринку криптовалют. Якщо не буде несподіваних жорстких заяв, ми вважаємо, що ці фактори підвищують ймовірність зростання BTC до листопада, коли зустрічний вітер ліквідності може почати впливати на ринок.

Що означає зупинка уряду США для криптовалют? Наразі США перебувають у стані часткової зупинки уряду, що може відкласти публікацію деяких ключових економічних статистичних даних, на які спирається ФРС при формуванні політики. Через нестачу фінансування такі установи, як Бюро трудової статистики США (BLS) та Бюро економічного аналізу (BEA), призупинять збір даних і відкладуть публікацію основних показників — включаючи щомісячний звіт про зайнятість і індекс споживчих цін (CPI) — до відновлення фінансування.

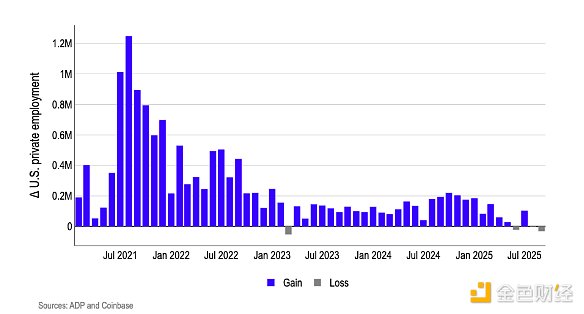

У відсутності офіційних даних, ми вважаємо, що ринок буде покладатися на приватні індикатори, такі як дані ADP про зайнятість у приватному секторі, для оцінки майбутніх очікувань щодо зниження ставок. Дані ADP показують, що після багаторічного уповільнення (порівняно з понад мільйоном нових робочих місць щомісяця у 2021 році), нинішній чистий приріст робочих місць фактично дорівнює нулю (рис. 1). Ми вважаємо, що логіка кривої Філліпса означає, що нинішня слабкість на ринку праці скорочує часовий лаг для інфляції у сфері послуг, що керується зарплатами, приблизно до 10 місяців, що знижує вартість превентивного пом’якшення політики порівняно з ризиками нелінійного спаду на ринку праці.

Наша думка: невизначеність у даних, викликана зупинкою уряду, у поєднанні з застопоренням найму у приватному секторі, робить ринок більш оптимістичним щодо того, що ФРС обере менш жорсткий шлях політики. Також варто зазначити, що нещодавно кілька факторів разом призвели до тимчасового дефіциту ліквідності на ринку криптовалют, зокрема: (1) поповнення загального рахунку Казначейства США (баланс наразі майже досяг цільового рівня, перевищуючи 800 мільярдів доларів); (2) рухи капіталу наприкінці кварталу та місяця; (3) "ефект конференції" від TOKEN 2049 у Сінгапурі. Зі зникненням цих чинників, у короткостроковій перспективі можна очікувати позитивного впливу на цінову динаміку ринку.

Рис. 1. Місячна зміна зайнятості у приватному секторі США на найнижчому рівні з 2023 року

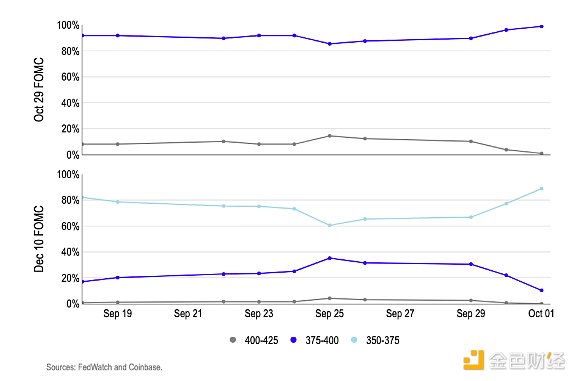

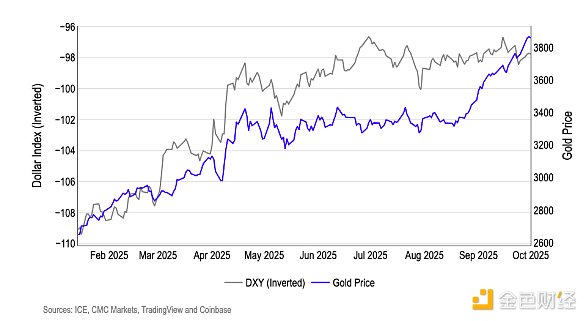

Ми вважаємо, що ринок ставок вже врахував цю зміну — 30-денні ф’ючерси на федеральні фонди наразі відображають 87% ймовірності двох знижень ставки на 25 базисних пунктів до кінця року — міжринкові сигнали також підтверджують механізм зниження реальних ставок і ослаблення долара, що є сприятливим для криптовалют (рис. 2). Наразі ціноутворення на кожному наступному засіданні FOMC зосереджене у цільовому діапазоні 3,75-4,00% наприкінці жовтня, а до грудня — у діапазоні 3,50-3,75%. Тим часом долар слабшає, а ціна на золото досягає історичних максимумів — це свідчить про пом’якшення очікувань щодо реальних ставок і зростання ширшого попиту на "збереження вартості" (рис. 3). Ми вважаємо, що така комбінація послабить фінансові умови для долара і знизить конкурентоспроможність готівкових доходів для ризикових активів, що має бути позитивом для криптовалют.

Рис. 2. Ймовірність двох знижень ставки на 25 базисних пунктів до кінця року досягає 87%.

Рис. 3. Долар слабшає, золото на історичних максимумах

Чи можемо ми більше не говорити про золото?

Коротко кажучи, відповідь — ні, але ринок, здається, намагається пояснити, чому золото у вересні оновило історичний максимум, а Bitcoin минулого місяця демонстрував слабку динаміку. Частково це пов’язано з тим, що, хоча Bitcoin не завжди стабільно поводиться під час високої інфляції, багато учасників ринку та коментаторів ЗМІ все ще наполягають на розгляді Bitcoin як інструменту хеджування інфляції, подібного до золота. Насправді Bitcoin часто виступає захистом від надмірної емісії грошей, що не зовсім те саме, що інфляція. Це також пояснює, чому Bitcoin часто виграє від вливання глобальної ліквідності.

У вересні ціна на золото зросла через зниження ставок багатьма центральними банками світу та занепокоєння ринку щодо (1) зупинки уряду США і (2) можливої втрати незалежності ФРС. (Варто зазначити, що хоча SPDR Gold ETF минулого місяця залучив 4,2 мільярда доларів, американський спотовий Bitcoin ETF все ж отримав чистий приплив у 3,5 мільярда доларів.) Однак ми вважаємо, що ця різниця у динаміці не пов’язана з різницею у настроях інституційних інвесторів, а радше з тим, що Bitcoin у липні та серпні був лідером цінового руху. Тому під час технічного відскоку Bitcoin постійно стикається з тиском на продаж, а ліквідність, з вищезазначених причин, витягується з ринку.

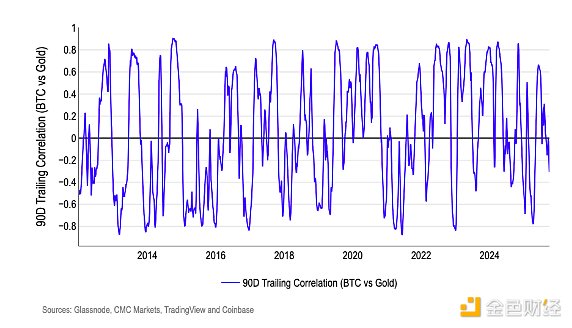

З точки зору даних, ми вважаємо, що лише індикатори золота не можуть бути надійним індикатором для Bitcoin. З 2013 року 90-денна ковзна кореляція між BTC і золотом коливалася між двома крайнощами (від -0,8 до +0,8) десятки разів, спостерігаються короткострокові кластери волатильності, але відсутня довгострокова стійкість, що свідчить про дуже слабку середню взаємозалежність (рис. 4). Ми вважаємо, що спільним драйвером позитивної кореляції є зростання ліквідності: коли реальні ставки знижуються, а долар слабшає, обидва активи, як правило, поглинають надлишкову ліквідність ринку. Навпаки, коли золото зростає через попит на "тиху гавань", а долар зміцнюється і ліквідність стискається (як це було останніми тижнями), BTC як актив з високим бета-коефіцієнтом зазвичай від’єднується або навіть рухається у протилежному напрямку.

Наша думка: насправді ми вважаємо, що ліквідність є найнадійнішим макросигналом для Bitcoin, що підтверджується приблизно 0,9 кореляцією між нашим індексом глобальної ліквідності M2 і Bitcoin за останні три роки.

Рис. 4. 90-денна кореляція між Bitcoin і золотом

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ціна Cardano зростає — це відновлення чи просто ще один відскок ADA?

Bitcoin утримується біля $92K, оскільки продажі сповільнюються, але попит все ще відстає