Чи повторюється циклічне прокляття Bitcoin?

Джерело: The DeFi Report

Автор: Michael Nadeau

Переклад: BitpushNews

Цикли впровадження криптовалют зазвичай включають трирічний період зростання та розширення, після чого слідує ведмежий ринок, що триває приблизно рік.

Якщо рахувати з листопада 2022 року, коли ціна BTC досягла мінімуму, поточний період розширення триває вже 1 044 дні. Для порівняння, період розширення у 2021 році тривав 1 063 дні, а у 2017 році — 1 065 днів.

За цим показником ми явно перебуваємо на "пізній стадії циклу" поточного розширення.

Але як поточні дані та ключові індикатори співвідносяться з вереснем 2021 року?

Ми дамо відповідь на це питання у цьому звіті.

Реалізований прибуток та індикатор знищених днів монет

Реалізований прибуток

За даними Glassnode, інвестори BTC у цьому циклі вже реалізували прибуток у 857 мільярдів доларів США — це на 65% більше, ніж у циклі 2021 року.

Враховуючи, що чим вища ціна BTC, тим більше прибутку отримують довгострокові інвестори у кожному циклі, це цілком очікувано.

Стандартизований спосіб порівняння — зіставити реалізований прибуток із ринковою капіталізацією кожного циклу.

Пікова ринкова капіталізація у 2021 році становила 1,26 трильйона доларів, а співвідношення реалізованого прибутку до капіталізації — 0,41.

Поточна ринкова капіталізація BTC — 2,28 трильйона доларів, а співвідношення реалізованого прибутку до капіталізації у цьому циклі наразі становить 0,38.

Висновок? З точки зору "створення багатства" ми вже досягли рівня, подібного до всього циклу 2021 року.

[Графік даних реалізованого прибутку]

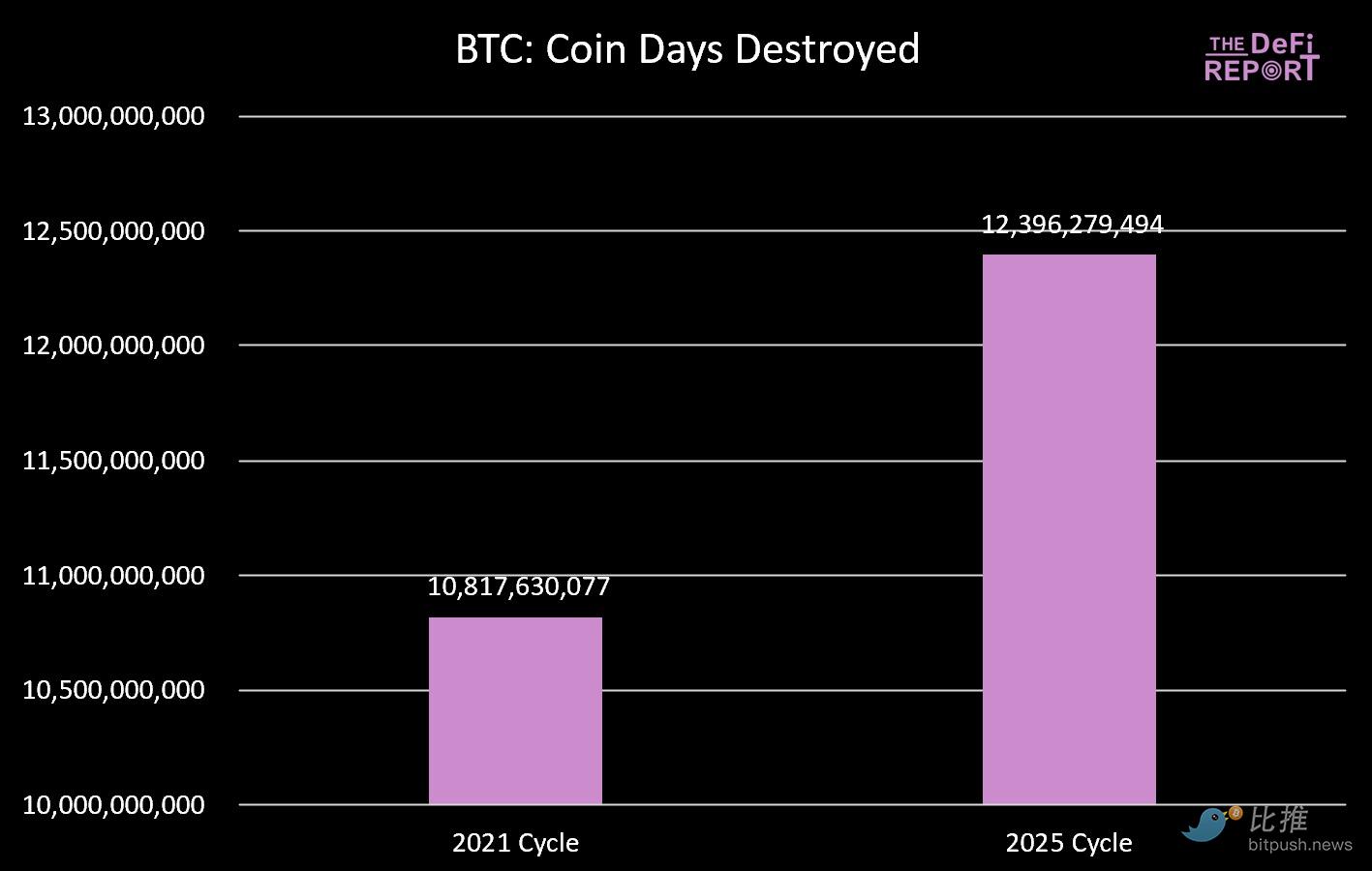

Індикатор знищених днів монет

Ще один спосіб оцінити фіксацію прибутку — це "індикатор знищених днів монет".

За визначенням Glassnode, цей індикатор вимірює загальну кількість днів, протягом яких токени зберігалися перед витрачанням.

Як показано на графіку нижче, загальна кількість "знищених днів монет" у цьому циклі вже на 15% вища, ніж у циклі 2021 року.

Це також відповідає характеристикам "пізньої стадії циклу".

[Графік даних знищених днів монет]

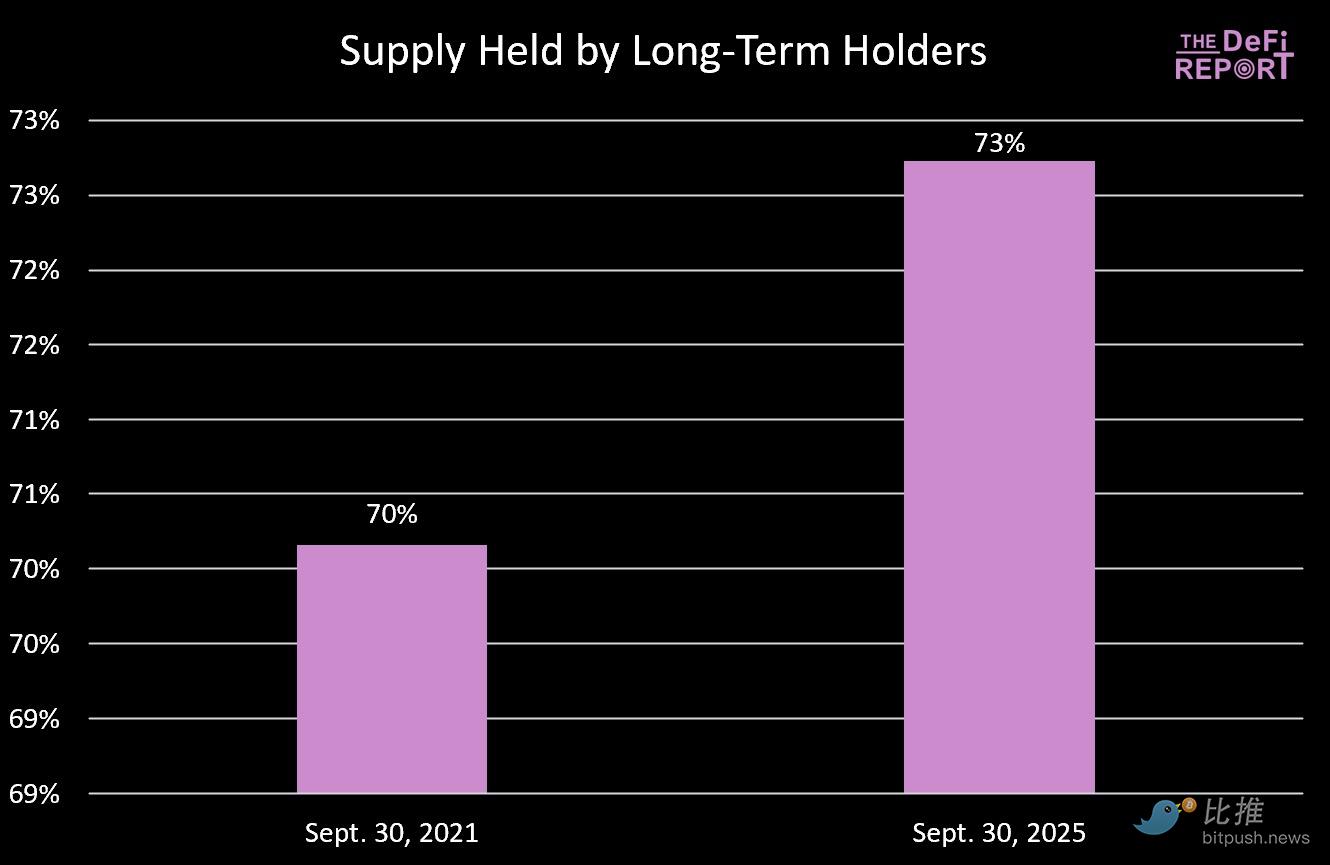

Обсяг пропозиції довгострокових власників

Модель поведінки довгострокових власників у цьому циклі схожа на попередній цикл.

У період з жовтня 2020 року по березень 2021 року обсяг пропозиції довгострокових власників знизився на 13,5% (що відповідає першому ціновому піку у квітні 2021 року). Після цього обсяг пропозиції довгострокових власників відновився і продовжував зростати до кінця циклу.

Аналогічно, з грудня 2023 року по лютий 2025 року обсяг пропозиції довгострокових власників знизився на 12,4%, після чого відновився до поточного рівня у 73%.

Висновок: довгострокові власники схильні розподіляти токени новим грошам, що входять на ринок. У циклі 2021 року це відбулося під час першого цінового піку у квітні 2021 року.

У поточному циклі це відбулося у четвертому кварталі минулого року і тривало до першого кварталу цього року.

Якщо ми очікуємо вибухового четвертого кварталу, нам потрібно побачити приплив нових грошей на ринок — це те, чого ми не спостерігали у відповідний період попереднього циклу.

[Графік даних обсягу пропозиції довгострокових власників]

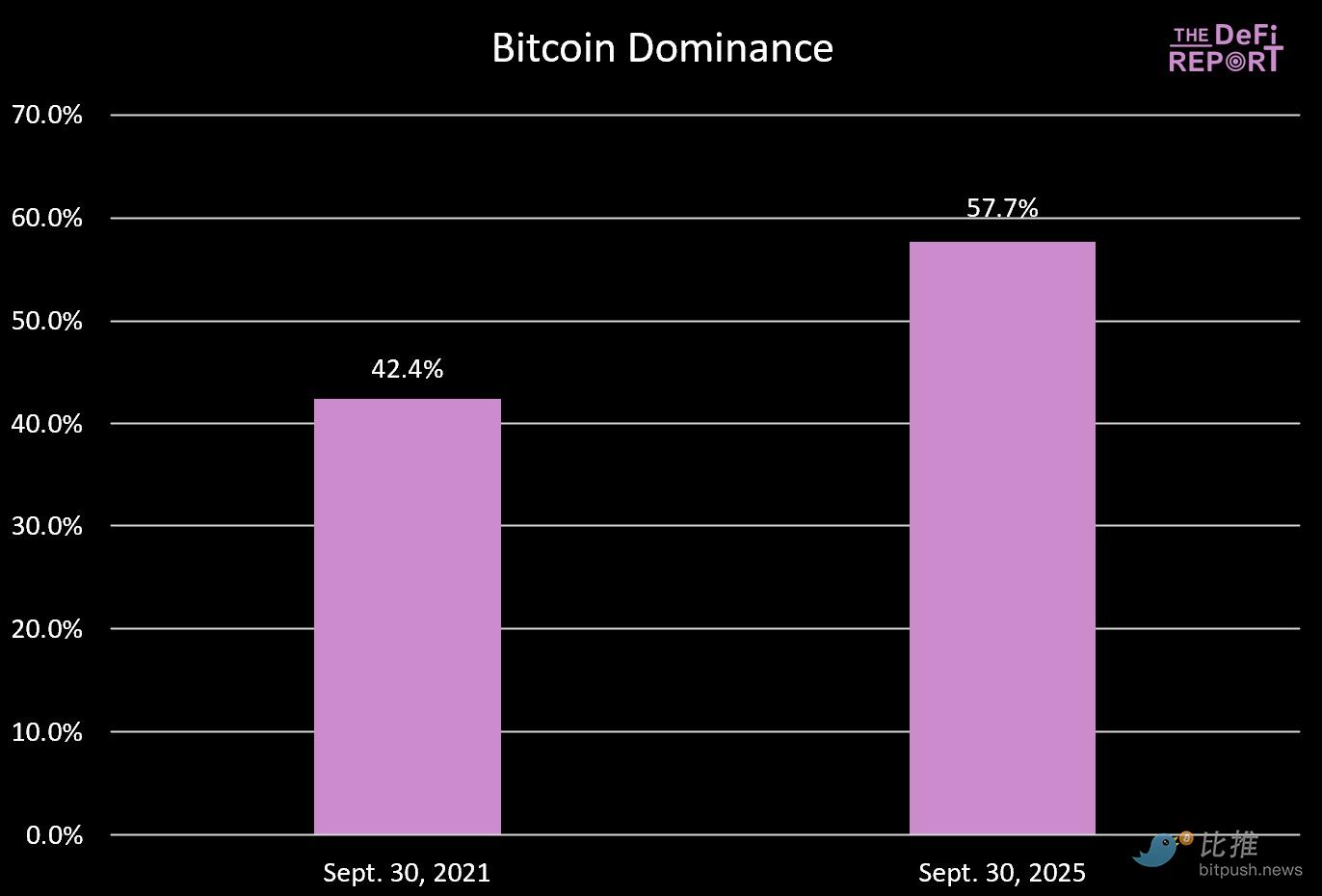

Домінування Bitcoin

У попередніх двох циклах ринок досягав піку, коли домінування Bitcoin знижувалося до приблизно 40%.

У цьому циклі ми ще далеко від цього рівня. Ми вважаємо, що цьому є кілька причин:

- Фінансування BTC через ETF та участь інституцій у цьому циклі

- Дозрівання криптовалютного ринку. У попередньому циклі, окрім Ethereum, кожен L1 був "новою іграшкою" для спекуляцій інвесторів. Крім того, NFT та DeFi тоді ще перебували на ранній стадії — інвестори могли суттєво переоцінювати їхню зрілість, застосування та життєздатність. Зараз ситуація інша, ринок дозрів.

- У циклі 2021 року через COVID спостерігалася значна підтримка з боку фіскальної та монетарної політики, і таке повторення малоймовірне. Коли альткоїни значно перевершують BTC, мотивація тримати BTC невелика. Зараз ситуація інша, вибір активів став критично важливим.

Ми все ще вважаємо, що домінування BTC буде знижуватися, але не до рівнів, які ми бачили раніше.

[Графік даних домінування Bitcoin]

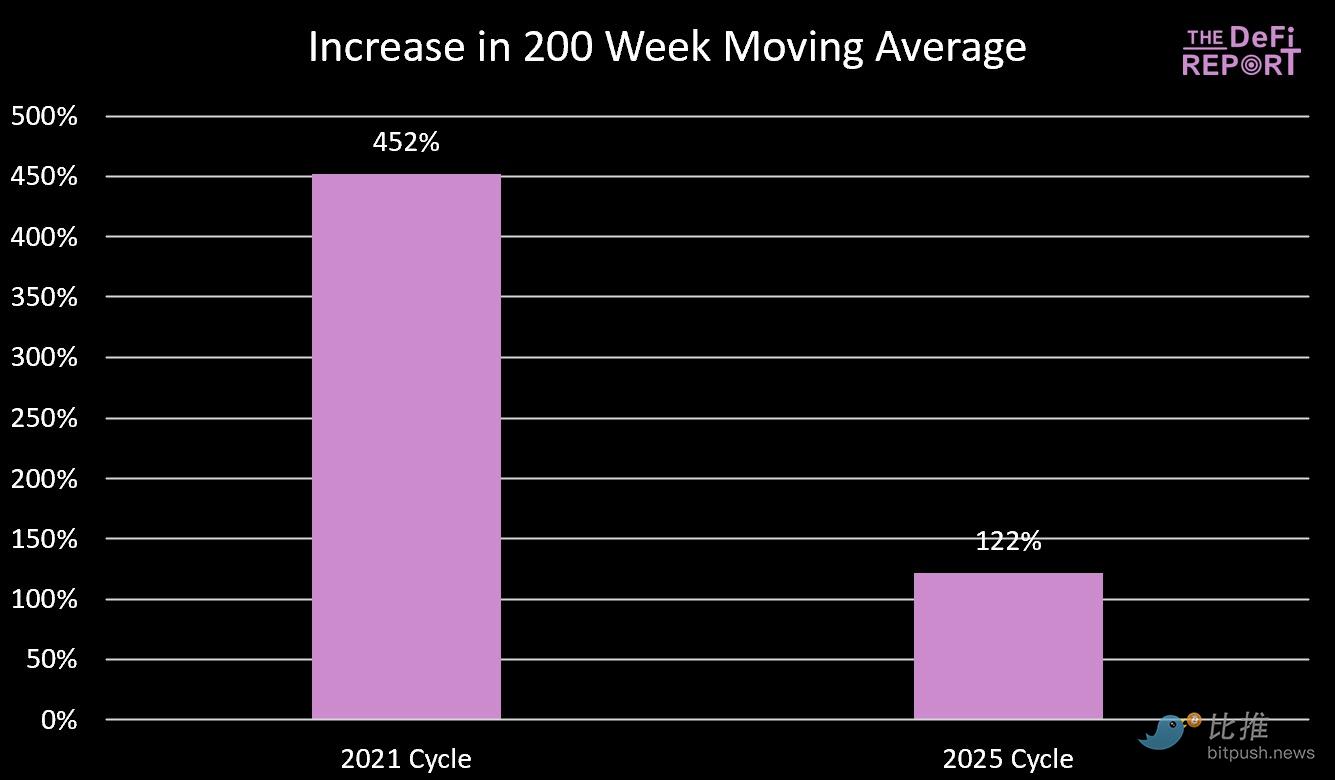

200-тижнева ковзна середня

Ми уважно стежимо за 200-тижневою ковзною середньою з двох причин:

- У ведмежому ринку Bitcoin зазвичай падає до своєї 200-тижневої ковзної середньої;

- У попередніх двох циклах, коли 200-тижнева ковзна середня зближувалася з максимумом попереднього циклу, Bitcoin досягав піку;

Поточна 200-тижнева ковзна середня становить 53 100 доларів.

Чи впадемо ми цього року до 66 000 доларів (максимум попереднього циклу)?

Малоймовірно, оскільки наші оцінки показують, що навіть якщо у найближчі місяці буде зростання на 40%, 200-тижнева ковзна середня залишиться у діапазоні 57 000 доларів. Звісно, якщо цикл триватиме до наступного року, повернення до цих рівнів можливе.

Висновок: зі зміною циклу закон спадної віддачі стає все більш очевидним, як показано на графіку нижче.

[Графік даних 200-тижневої ковзної середньої]

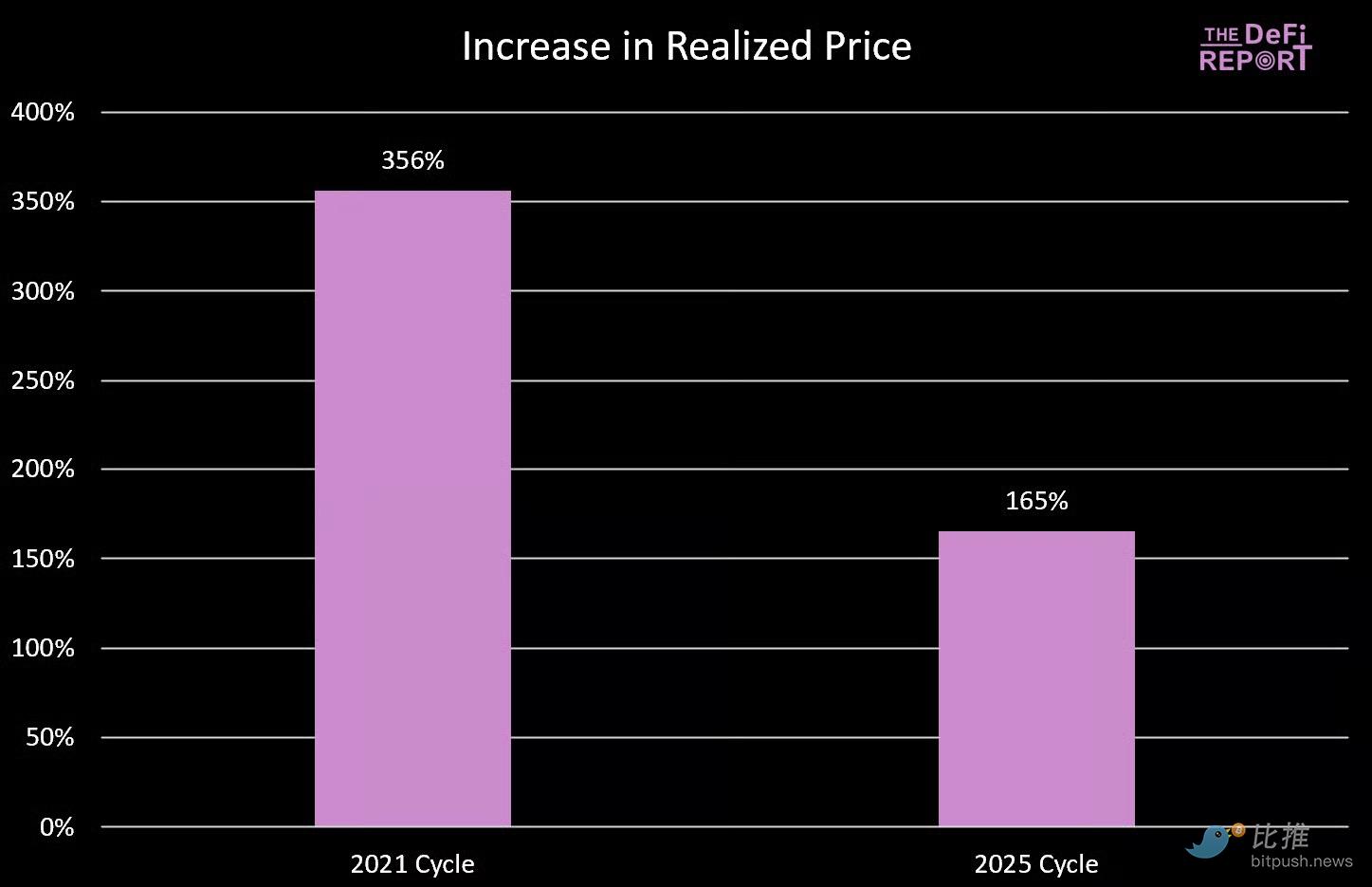

Реалізована ціна та MVRV-Z показник

Реалізована ціна

За даними Glassnode, реалізована ціна Bitcoin (яка відображає собівартість усіх монет у мережі) наразі становить 53 800 доларів.

Подібно до 200-тижневої ковзної середньої, у ведмежому ринку Bitcoin зазвичай повертається до своєї реалізованої ціни, а цикл зазвичай досягає піку, коли реалізована ціна дорівнює максимуму попереднього циклу.

Як і у випадку з 200-тижневою ковзною середньою, ми не очікуємо, що цей індикатор досягне максимуму попереднього циклу цього року — це ще раз підкреслює закон спадної віддачі.

[Графік даних реалізованої ціни]

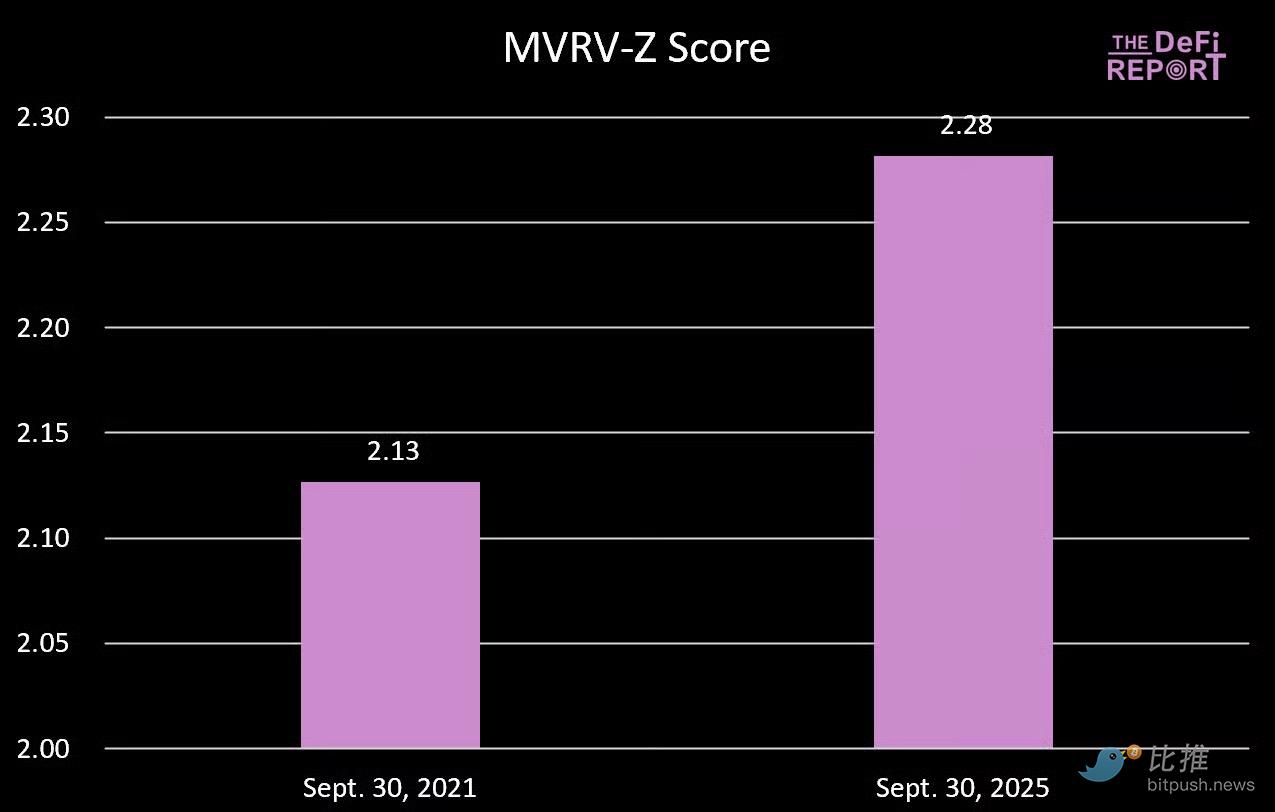

MVRV-Z показник

MVRV-Z показник вимірює, наскільки ринкова капіталізація Bitcoin "розтягнута" відносно його реалізованої вартості за допомогою z-оцінки, з урахуванням історичної волатильності.

Поточне значення 2,28 свідчить, що ринкова капіталізація Bitcoin відхиляється від своєї собівартості приблизно на 2,28 стандартних відхилення.

Цікаво, що зараз ми перебуваємо на вищому рівні, ніж у відповідний період циклу 2021 року. Тоді Bitcoin у жовтні/листопаді зріс приблизно на 50%, а цикл завершився на рівні MVRV-Z 3,49.

Якщо у цьому циклі цей індикатор наблизиться до 3, ціна BTC може досягти діапазону 160 000–170 000 доларів (зростання на 40–50%).

[Графік даних MVRV-Z]

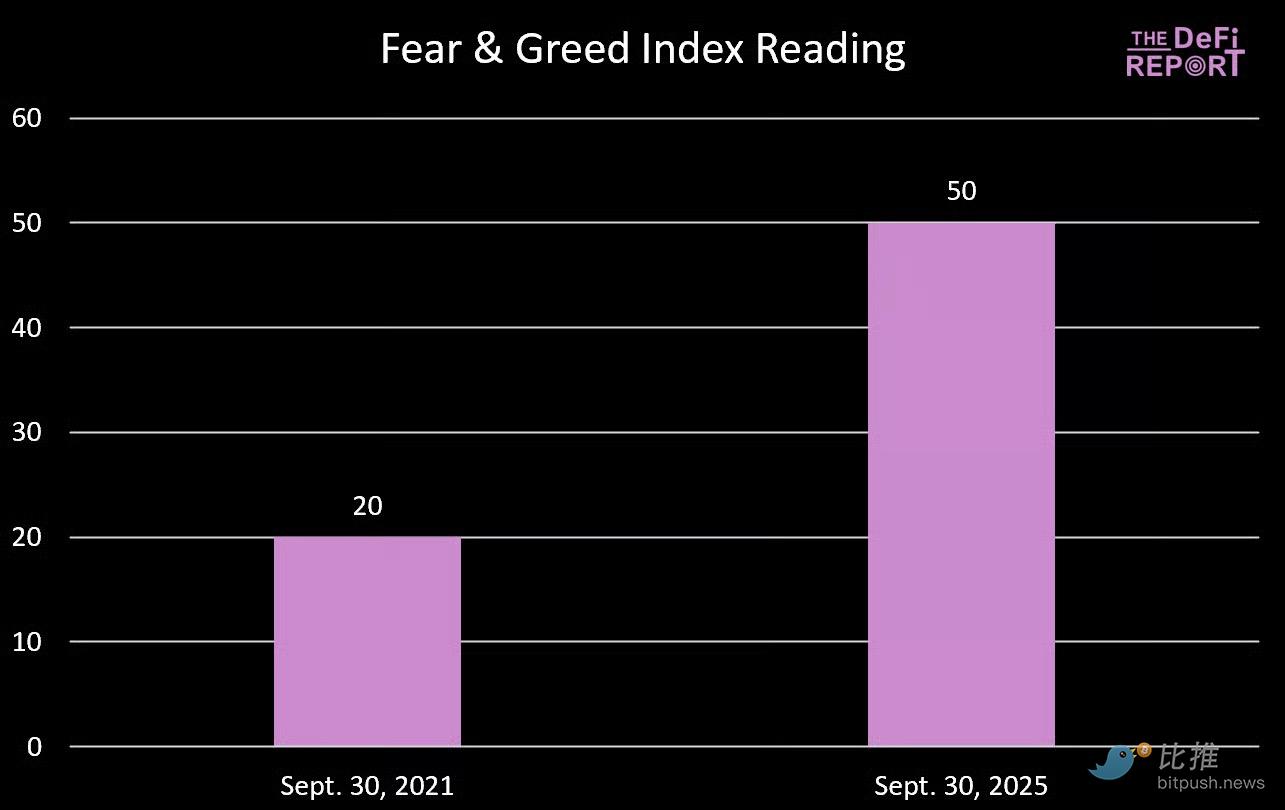

Індекс страху та жадібності

[Графік даних індексу страху та жадібності]

Якщо ви вважаєте, що зараз ринок напружений, то у відповідний період 2021 року панувала ще більша паніка. Насправді у вересні 2021 року ми перебували у стані крайнього страху. Тоді BTC щойно відкотилася на 20%, впавши до 43 000 доларів, а потім за наступні п’ять тижнів зросла до максимуму у 66 000 доларів (зростання на 53%).

Підсумки та перспективи

Немає закону, який би вимагав від Bitcoin дотримуватися "чотирирічного циклу", як це було в минулому.

Але після ретельного аналізу даних важко заперечити ймовірність досягнення піку у четвертому кварталі.

Чому?

Ми вважаємо, що існує кілька причин, чому структура "чотирирічного циклу" зберігається:

- Якір наративу. Інвестори очікують "бичачого ринку після халвінгу", що впливає на позиціонування інвесторів, маркетингові цикли крипто-компаній та медіа-висвітлення. Рефлексивність робить цю модель самореалізованою.

- Ліквідність та кредитний цикл. Історично халвінг співпадав із глобальним циклом рефінансування боргу, що посилює ліквідність, необхідну для виникнення крипто-бичачого ринку.

- Механізм чотирирічного халвінгу та його вплив на діяльність майнерів, коли пропозиція скорочується саме тоді, коли попит зазвичай повертається на ринок.

- Темп продуктів/інновацій. Венчурний капітал схильний фінансувати галузь у ритмі, синхронізованому з чотирирічним циклом ліквідності. Цим проектам потрібен час, щоб вийти на ринок, нові інновації та наративи з’являються вибухово, посилюючи цикли впровадження криптовалют.

- Волатильність. Інвестори очікують глибокого ведмежого ринку, щоб купити бажані активи зі знижкою. Це природно впливає на фіксацію прибутку, створюючи самопідсилюючий зворотний зв’язок.

Виходячи з наявних даних та глибоко вкорінених якісних/поведінкових факторів, наш базовий сценарій — BTC знову досягне піку у четвертому кварталі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ціна Bitcoin падає нижче 88K, аналітики звинувачують нервозність через FOMC

Чорний список bitcoin від MSCI — це крипто-горор або просто погана ідея?

Аналітик стверджує, що корекція Bitcoin є нормальною: чи підштовхнуть США BTC вище?

Bitcoin тримається поблизу $89,000, тоді як аналітики стверджують, що остання корекція свідчить про охолодження ринку, а не про повноцінний ведмежий ринок.