Наступний розділ Tether: ві�д офшорної емісії до глобальних амбіцій у сфері комплаєнсу

Чи зможе Tether перетворитися з офшорного емітента на багатоланцюгового, відповідного до вимог регуляторів постачальника інфраструктури, при цьому не втративши свої основні переваги у ліквідності та розподілі?

Оригінальний автор: Tanay Ved

Переклад: AididiaoJP, Foresight News

Ключові моменти:

- Tether залишається світовим лідером серед стейблкоїнів, забезпечуючи доступ до долара на ринках, що розвиваються, та стимулюючи попит на державні облігації США через свої резерви.

- З появою нових регуляцій і зміною конкурентної динаміки ринку стейблкоїнів, а також через відмінності у відповідності та розподілі прибутків, домінування USDT знижується.

- Роль Ethereum і Tron у діяльності USDT змінюється: Tron зберігає лідерство у високочастотних, дешевих платежах, а зниження комісій та підвищення ліквідності Ethereum стимулюють ширше використання для роздрібних і розрахункових застосувань.

- Нові канали відкривають нові можливості для зростання: USDT 0 та мережі, орієнтовані на стейблкоїни (наприклад, Plasma), розширюють розповсюдження Tether на більше мереж і сценаріїв використання (наприклад, платежі).

Вступ

USDT від Tether безсумнівно є лідером серед стейблкоїнів у світі, займаючи близько 60% частки на ринку обсягом приблизно 300 мільярдів доларів. Колись USDT був переважно інструментом для трейдингу, а сьогодні його значення виходить за межі крипторинку, стаючи ключовим каналом доступу до долара для економік, що розвиваються, і набуваючи дедалі більшого геополітичного значення для внутрішнього ринку США. Тим часом Tether став однією з найприбутковіших компаній галузі, отримуючи щоквартально прибутки у мільярди доларів і проводячи раунд фінансування на 2 мільярди доларів, що може зробити її однією з найцінніших приватних компаній у світі.

Однак регуляторні зміни та зростаюча конкуренція змінюють ландшафт стейблкоїнів, і наступний розділ історії Tether залежатиме від того, чи зможе компанія зберегти мережевий ефект і продовжити своє довгострокове домінування. На основі наших останніх спостережень за динамікою ринку стейблкоїнів після закону GENIUS, ми аналізуємо позицію Tether, оскільки компанія балансує між нинішнім домінуванням і дедалі жорсткішою конкуренцією в майбутньому. Ми досліджуємо, як змінюється частка ринку USDT, як відрізняється його активність на різних блокчейнах і як нові канали вплинуть на роль USDT у наступній фазі зростання стейблкоїнів.

Позиція Tether на ринку та її значення

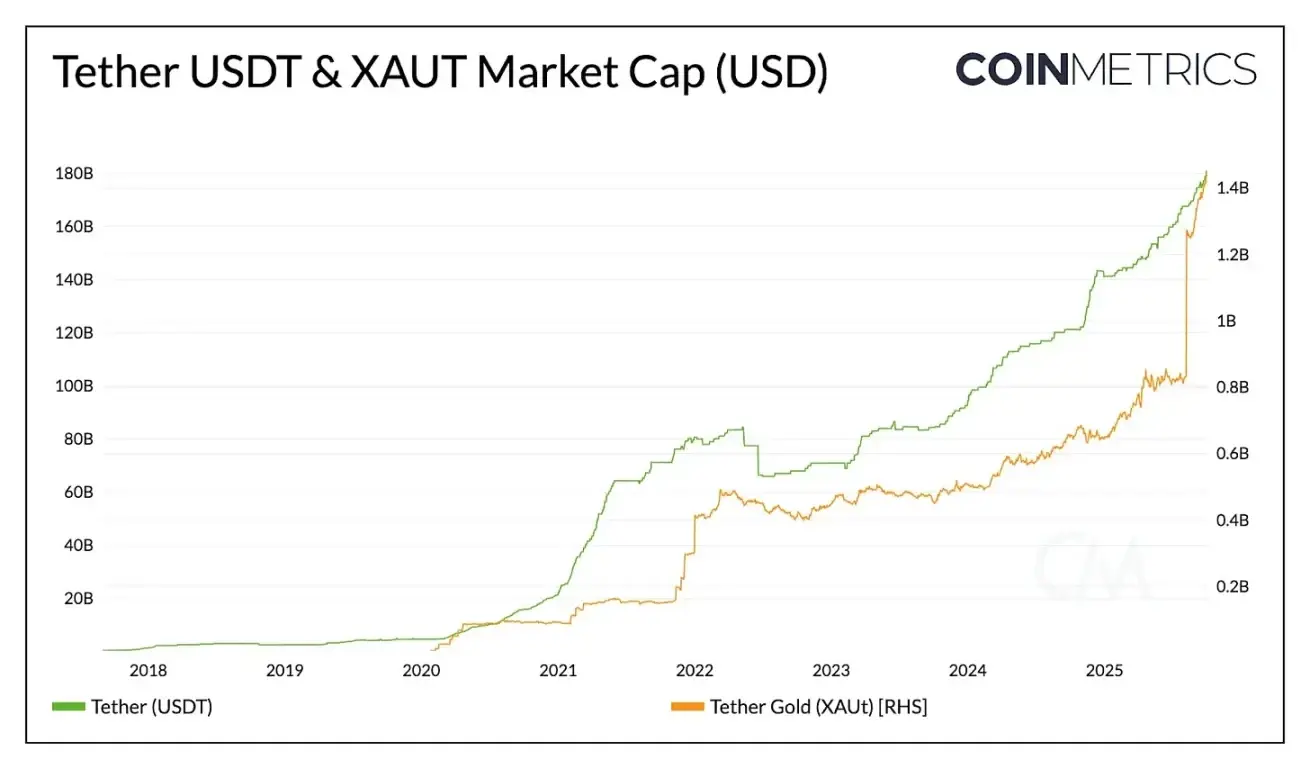

Обсяг USDT у обігу становить 178 мільярдів доларів, що робить його найбільшим стейблкоїном із значною перевагою (приблизно у 2,4 рази більше, ніж Circle USDC, і у 3,6 рази більше, ніж усі інші стейблкоїни разом узяті). Його масштаб і ліквідність роблять його важливим інструментом для збереження заощаджень, забезпечення економічної стабільності та сприяння транзакціям, особливо у регіонах із обмеженою банківською інфраструктурою або в країнах, де інфляція місцевої валюти перевищує 5%.

Джерело: Coin Metrics Network Data Pro

Окрім долара, Tether також пропонує токенізовану експозицію на золото через XAUt, ринкова капіталізація якого перевищила 1,4 мільярда доларів на тлі зростаючого попиту на альтернативні засоби збереження вартості. Tether, схоже, розширює цю подвійну стратегію, шукаючи разом із Antalpha Platform фінансування у розмірі 200 мільйонів доларів для створення цифрового скарбниці, яка купуватиме токени XAUt від Tether. З подальшими інвестиціями у видобуток bitcoin і золота, Tether рухається до поєднання різних форм збереження вартості.

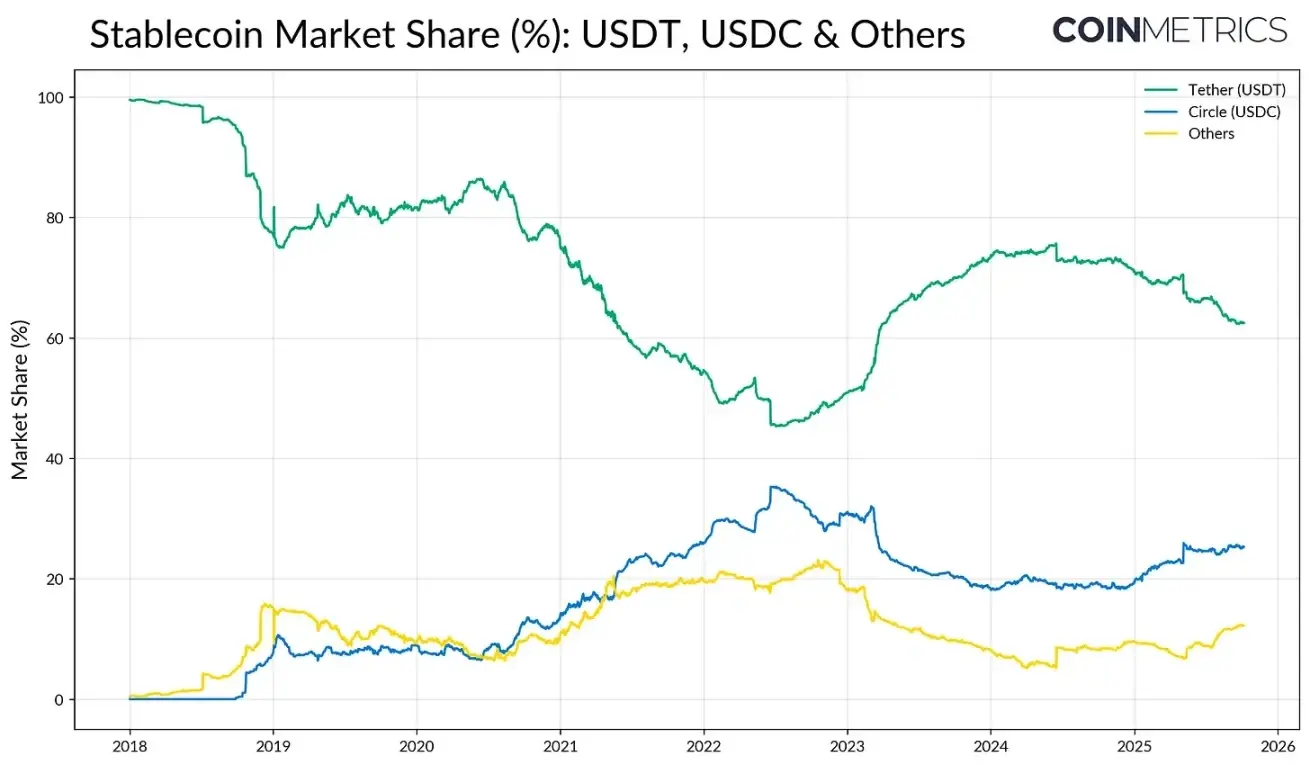

Частка ринку та тиск зростання

Перевага першопрохідця USDT і глибока ліквідність на біржах забезпечили йому потужний "мережевий ефект". На ранніх етапах розвитку галузі частка ринку USDT перевищувала 80%, але з появою USDC і BUSD його домінування знизилося до близько 50%. Колапс Silicon Valley Bank (SVB) у 2023 році швидко змінив цю тенденцію, і капітал почав залишати конкурентів. Однак із 2024 року, а також у зв'язку з наближенням прийняття закону GENIUS у 2025 році, частка USDT знову демонструє ознаки тиску.

Джерело: Coin Metrics Network Data Pro

Circle USDC поступово відновлює позиції завдяки підтримці регуляторів у США, а "інші" стейблкоїни, переважно ті, що приносять дохід, такі як USDe від Ethena, USDS від Sky та токенізовані фонди грошового ринку, завойовують частку ринку. Зараз ринок, схоже, перебуває у фазі трансформації: USDT продовжує лідирувати за ліквідністю та рівнем впровадження, але стикається з дедалі жорсткішою конкуренцією з боку існуючих платіжних мереж і альтернатив із розподілом прибутку.

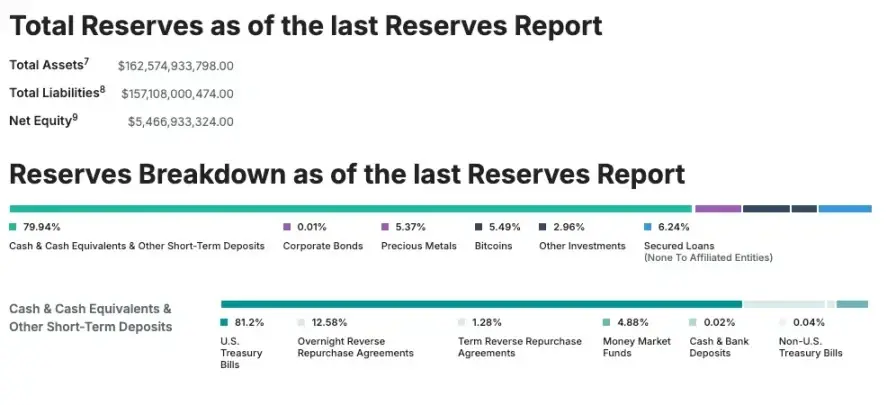

Прибутковість і шлях до відповідності

Попри зростаючу конкуренцію, Tether залишається найприбутковішим емітентом стейблкоїнів, отримавши чистий прибуток у 4,9 мільярда доларів у другому кварталі 2025 року. Це стало можливим завдяки резервам у 127 мільярдів доларів у державних облігаціях США, що робить Tether одним із найбільших власників державного боргу США у світі. Однак Tether залишається офшорним емітентом із штаб-квартирою у Сальвадорі, а частина його резервів включає невідповідні активи, такі як дорогоцінні метали, bitcoin і забезпечені кредити. Щоб вирішити цю проблему, Tether планує запустити USAT — повністю відповідний стейблкоїн, зареєстрований у США, щоб посилити свою стратегію зростання на внутрішньому ринку та роль у попиті на державний борг США.

Джерело: Tether Transparency (згідно зі звітом на 30 червня)

Як USDT переміщується між різними блокчейнами

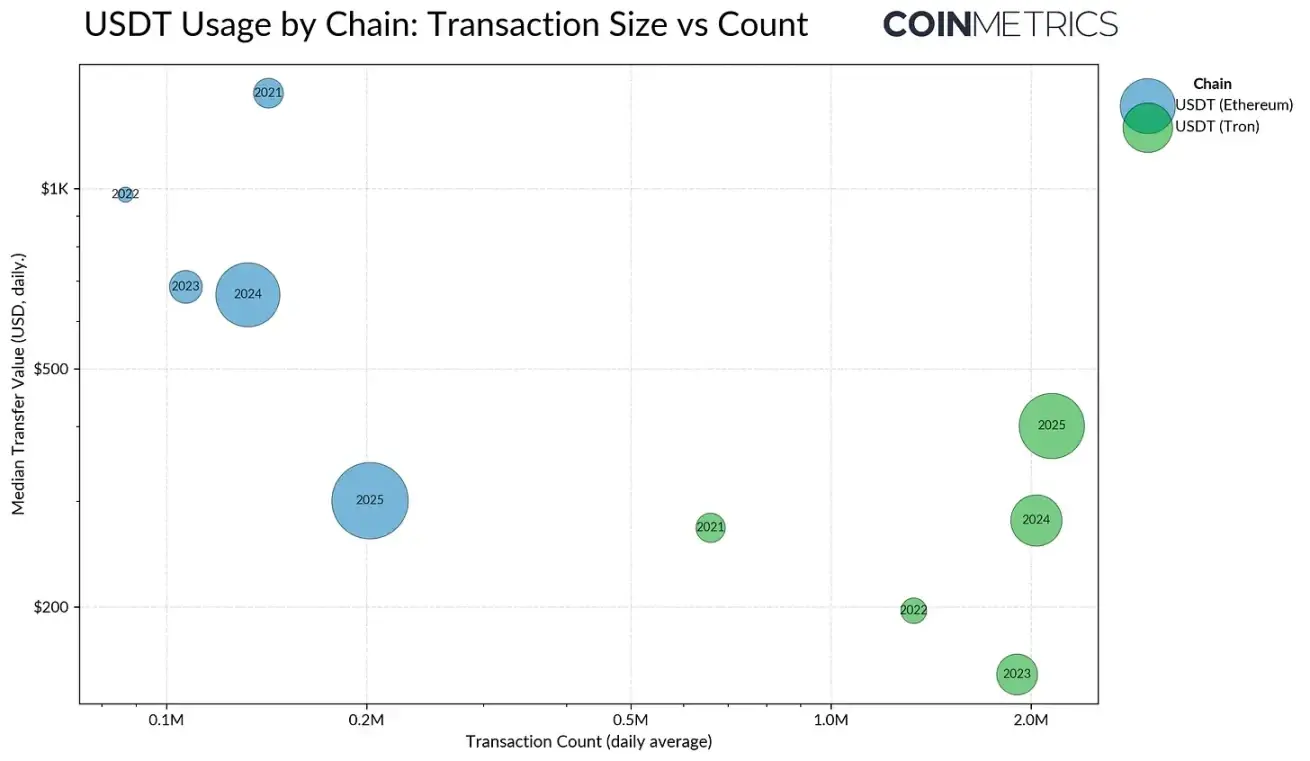

Після визначення ринкової позиції Tether як емітента, важливо зрозуміти, як USDT переміщується між різними блокчейнами і які канали забезпечують його перекази та розрахунки. Спосіб циркуляції USDT формується можливостями кожної мережі та впливає на типи активності й аудиторію, що домінують на кожному ланцюгу. Використання USDT відображає різні типи активності, причому переважна більшість емісії зосереджена на Ethereum і Tron.

Tron історично був основною точкою входу для користувачів із ринків, що розвиваються, завдяки низьким комісіям і швидким розрахункам. У 2025 році середньодобовий обсяг транзакцій у мережі Tron перевищував 2,3 мільйона, що робить її дуже привабливою для переказів USDT, підтримуючи постійний, високошвидкісний потік дрібних, платіжних транзакцій. Така модель відповідає використанню Tron у роздрібних і грошових переказах, де найважливішими є економічність і доступність.

Джерело: Coin Metrics Network Data Pro

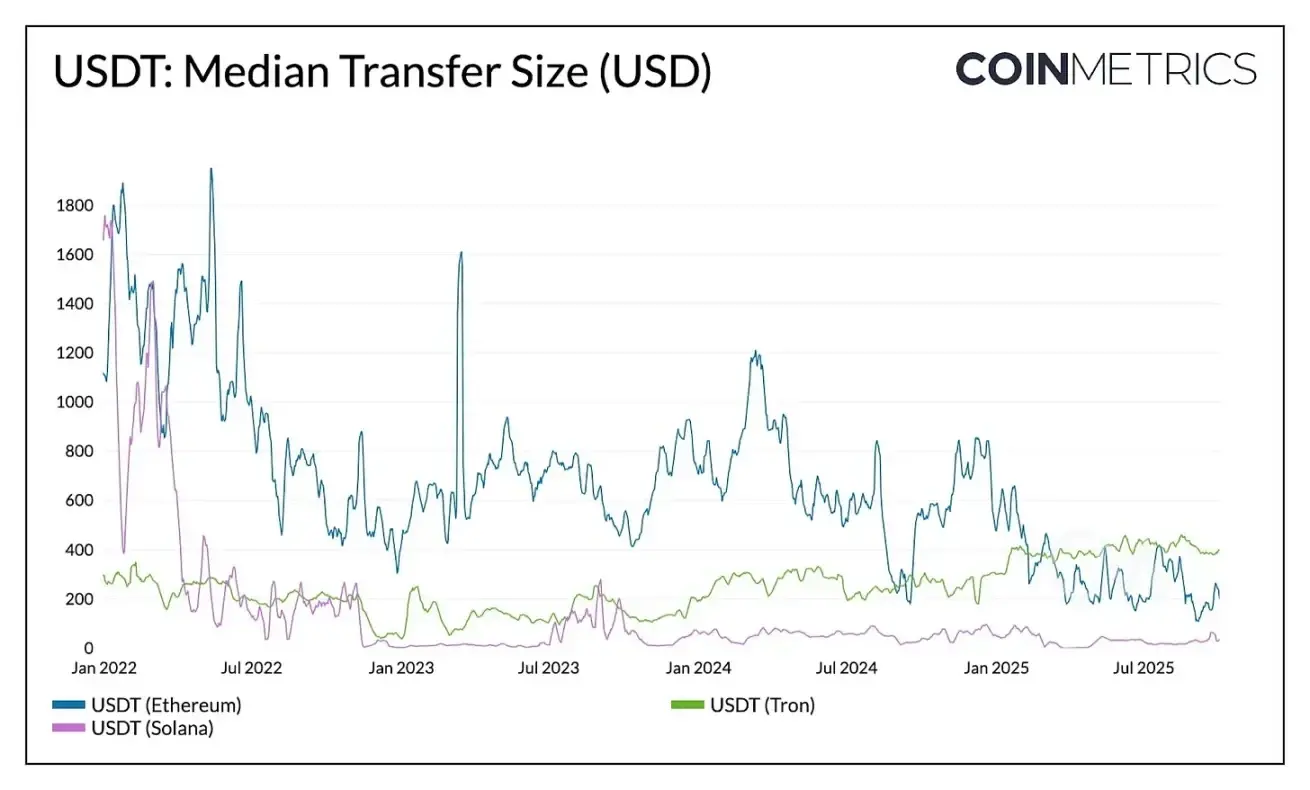

Для порівняння, Ethereum традиційно обслуговував перекази на більші суми з меншою частотою, відображаючи його роль як центру розрахунків і ліквідності для DeFi та інституційної діяльності. Однак ця динаміка змінюється.

Після оновлень Dencun і Pectra середня комісія за транзакцію в Ethereum знизилася до менш ніж 1 долара, що дозволило збільшити частоту дрібних переказів. Медіанна сума переказу в Ethereum знизилася з понад 1000 доларів у 2023 році до приблизно 240 доларів у середині 2025 року, тоді як на Tron медіанна сума зросла. Така динаміка робить Ethereum ближчим до типу активності, який раніше був притаманний лише Tron.

Джерело: Coin Metrics Network Data Pro

Ця зміна поведінки відбувається одночасно з перерозподілом обсягів. У серпні 2025 року обсяг USDT на Ethereum (96 мільярдів доларів) перевищив обсяг на Tron (78 мільярдів доларів), що свідчить про те, що нижчі комісії та глибша ліквідність повертають активність на Ethereum.

Джерело: Coin Metrics Network Data Pro (USDT на Ethereum, USDT на Tron)

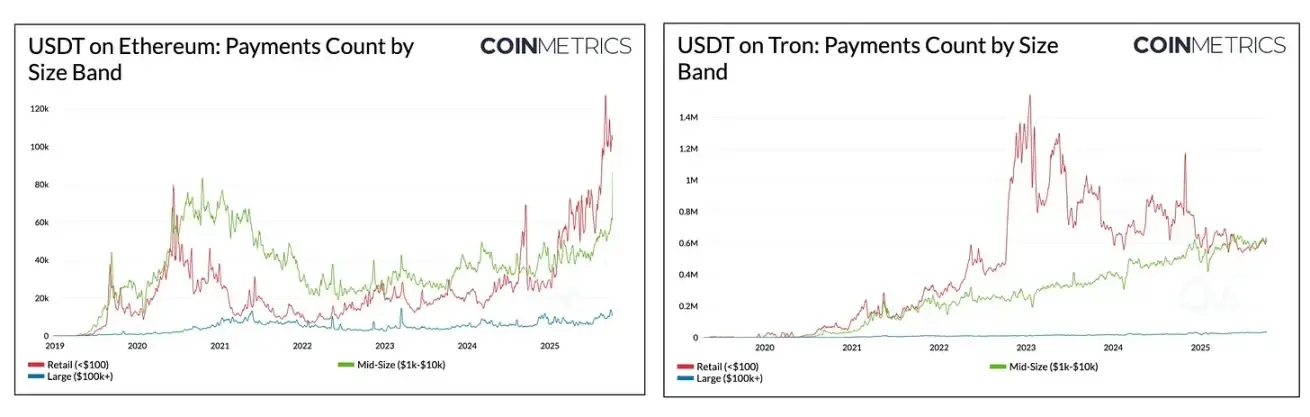

Ця тенденція також очевидна у структурі платежів USDT між блокчейнами. На Tron, із зростанням середніх обсягів, різниця між роздрібними платежами та переказами середнього розміру скоротилася. На Ethereum з 2024 року кількість роздрібних (<100 доларів) і середніх (1 тисяча – 10 тисяч доларів) платежів різко зросла, тоді як великі (100 тисяч – 1 мільйон доларів) перекази залишаються стабільними. Це свідчить про те, що з підвищенням доступності мережі використання USDT диверсифікується у бік дрібних транзакцій.

Розширення домінування USDT через нові канали

Еволюція USDT на таких ланцюгах, як Tron і Ethereum, підкреслює, як швидкість розрахунків, вартість і ліквідність формують поведінку користувачів. Дивлячись у майбутнє, Tether стратегічно розширює охоплення через нові канали розповсюдження та розрахункові рівні.

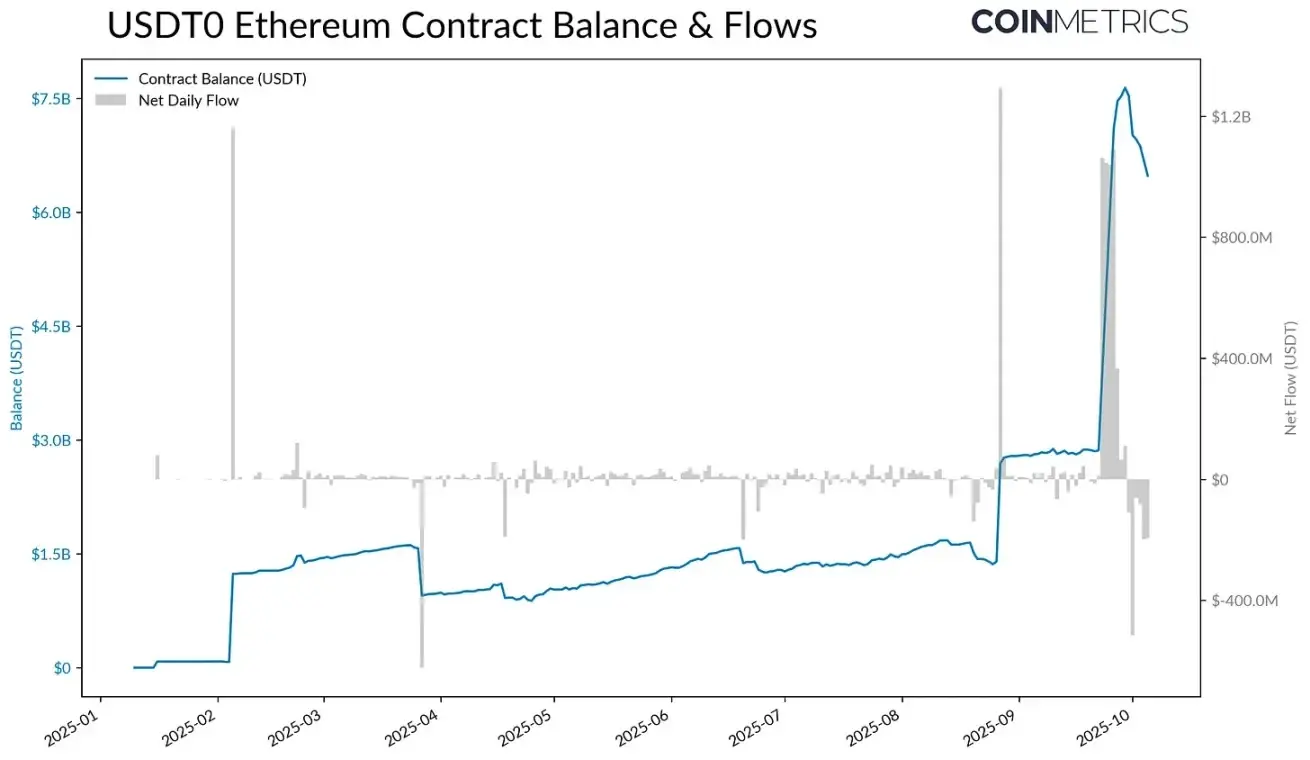

Наприклад, USDT 0, випущений за стандартом OFT (Omnichain Fungible Token) на базі LayerZero, дозволяє безшовні кросчейн-перекази шляхом блокування USDT на Ethereum і карбування еквівалентної кількості токенів на цільовому ланцюгу, зберігаючи 1:1 забезпечення.

Джерело: Coin Metrics ATLAS

Після запуску Plasma (Layer-1 блокчейн, оптимізований для стейблкоїнів) 25 вересня, обсяг USDT, заблокованого у контракті USDT 0 на Ethereum, зріс із 2,8 мільярда доларів до 7,7 мільярда доларів. Завдяки нульовим комісіям за перекази USDT, використанню стейблкоїнів як плати за газ і високій пропускній здатності, Plasma швидко залучила понад 6 мільярдів доларів у USDT 0, наразі стабілізувавшись на рівні близько 4,2 мільярда доларів.

Хоча довгострокова стійкість Plasma залежатиме від впровадження у платіжних і заощаджувальних сценаріях, цей ланцюг є новим комплементарним каналом для USDT, подібно до того, як сьогодні Tron і Ethereum обслуговують різні типи активності. USDT 0 і Plasma разом демонструють, як Tether розширює розповсюдження на ширший набір мереж, здатних підтримувати різноманітні потреби — від високовартісних розрахунків до платежів, DeFi та роздрібної активності.

Висновок

У міру того, як стейблкоїни стають основою глобальної платіжної інфраструктури, наступний розділ історії Tether розгортатиметься на тлі зростаючої конкуренції та дедалі чіткішого регулювання. Здатність компанії зберегти домінування залежатиме від того, чи зможе вона трансформуватися з офшорного емітента у багатоланцюгового, відповідного постачальника інфраструктури, не втрачаючи при цьому своїх ключових переваг у ліквідності та розповсюдженні. Поява кросчейн USDT і мереж, орієнтованих на стейблкоїни (наприклад, Plasma), сигналізує про більш різноманітне майбутнє розрахунків і платежів. Чи зможе Tether розширити свій мережевий ефект чи втратить позиції перед конкурентами — саме це визначить наступний етап розвитку галузі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Не дайте себе обдурити відскоком! Bitcoin у будь-який момент може вдруге протестувати підтримку | Спеціальний аналіз

Аналітик Conaldo, використовуючи кількісну торгову модель, проаналізував минулотижневу динаміку bitcoin і успішно здійсни�в дві короткострокові операції з сумарним прибутком 6,93%. На цей тиждень він прогнозує коливання bitcoin у визначеному діапазоні та розробив відповідну торгову стратегію. Короткий зміст згенеровано Mars AI. Модель Mars AI знаходиться на етапі оновлення, тому точність і повнота змісту можуть змінюватися.

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча