Автор: Min, TechFlow

Після 312 та 519 у криптоспільноти з’явився ще один день пам’яті про обвал — 11 жовтня.

Bitcoin на певний час впав нижче 110 тисяч доларів, USDE втратив прив’язку, а альткоїни зазнали стрімкого обвалу — ціни багатьох проектів буквально обнулилися за лічені хвилини, і це дійсно було обнулення.

За даними Coinglass, станом на 9 годину 11 числа, сума ліквідацій за 24 години досягла 19.2 мільярдів доларів, кількість ліквідованих трейдерів — 1.64 мільйона, а найбільша одиночна ліквідація перевищила 200 мільйонів доларів.

Однак ці дані, ймовірно, лише верхівка айсберга. За словами учасників ринку, реальні обсяги ліквідацій значно перевищують оприлюднені: “Дані про ліквідації на Binance мають бути значно більшими, ніж на Hyperliquid та Bybit”. Згідно з Coinglass, наразі дані про ліквідації на Binance становлять лише п’яту частину від Hyperliquid.

Аналітик криптоданих MLM (@mlmabc) вважає, що реальні обсяги ліквідацій на ринку складають близько 30-40 мільярдів доларів.

У минулому ми себе втішали: ринок вже не той, став досконалішим, і подібних до 312 потрясінь більше не буде. Але реальність знову боляче вдарила по цих ілюзіях.

Зовні це виглядало як раптовий “чорний лебідь”, але справжньою причиною краху ринку стали довготривала епоха високого кредитного плеча та структурні недоліки системи маркет-мейкерів.

Поштовхом до цього обвалу став Трамп.

Того дня він раптово оголосив про новий раунд мит на китайські товари. Торговельна напруга між США та Китаєм різко зросла, і всі глобальні ризикові активи опинилися під тиском. Інвестори масово почали тікати в долар та американські облігації, а криптовалюти як представники ризикових активів стали першими об’єктами розпродажу.

Це стало першою “соломинкою”, що зламала ринок.

Однак лише митами не пояснити, чому весь крипторинок миттєво обвалився — справжня причина в тому, що його хибне процвітання давно трималося на високому кредитному плечі.

Останні місяці Bitcoin та основні активи неодноразово оновлювали історичні максимуми, але за цим стояли переважно не довгострокові інвестиції, а кредитне плече, створене через ф’ючерси, позики та ліквідність від фармінгу. Коли з’являються негативні новини, першими страждають саме ці високоплечові лонги. Як тільки пробиваються рівні підтримки, починаються масові ліквідації, хвиля продажів наростає, і ринок потрапляє у “ланцюгову реакцію” ліквідацій.

Найяскравіший приклад — USDE. Після запуску офіційної програми субсидій у 12%, багато користувачів почали активно брати участь у циклічних позиках для арбітражу. Такий механізм дуже привабливий у бичачому ринку, швидко залучає великі кошти і стає рушієм зростання. Але 11 жовтня, коли митна новина спровокувала розпродаж, USDE різко втратив прив’язку, на певний час впавши нижче 0.66 долара — це стало знаковою подією цього обвалу.

Ще більш фатальним стало повне руйнування механізму маркет-мейкерів під час цього обвалу.

За аналізом співробітника Greeks.live Bugsbunny, наразі активні маркет-мейкери мають обмежені ресурси і концентрують основну ліквідність на Tier0 та Tier1 проектах, таких як BTC та ETH, а для середніх і дрібних альткоїнів надають лише мінімальну підтримку.

Після краху Jump ринок ще більше залежить від цих активних MM, але їм бракує ефективних механізмів хеджування ризиків на “хвості”, тому вони можуть підтримувати лише звичайні ринкові умови, а в екстремальних ситуаціях ресурсів не вистачає.

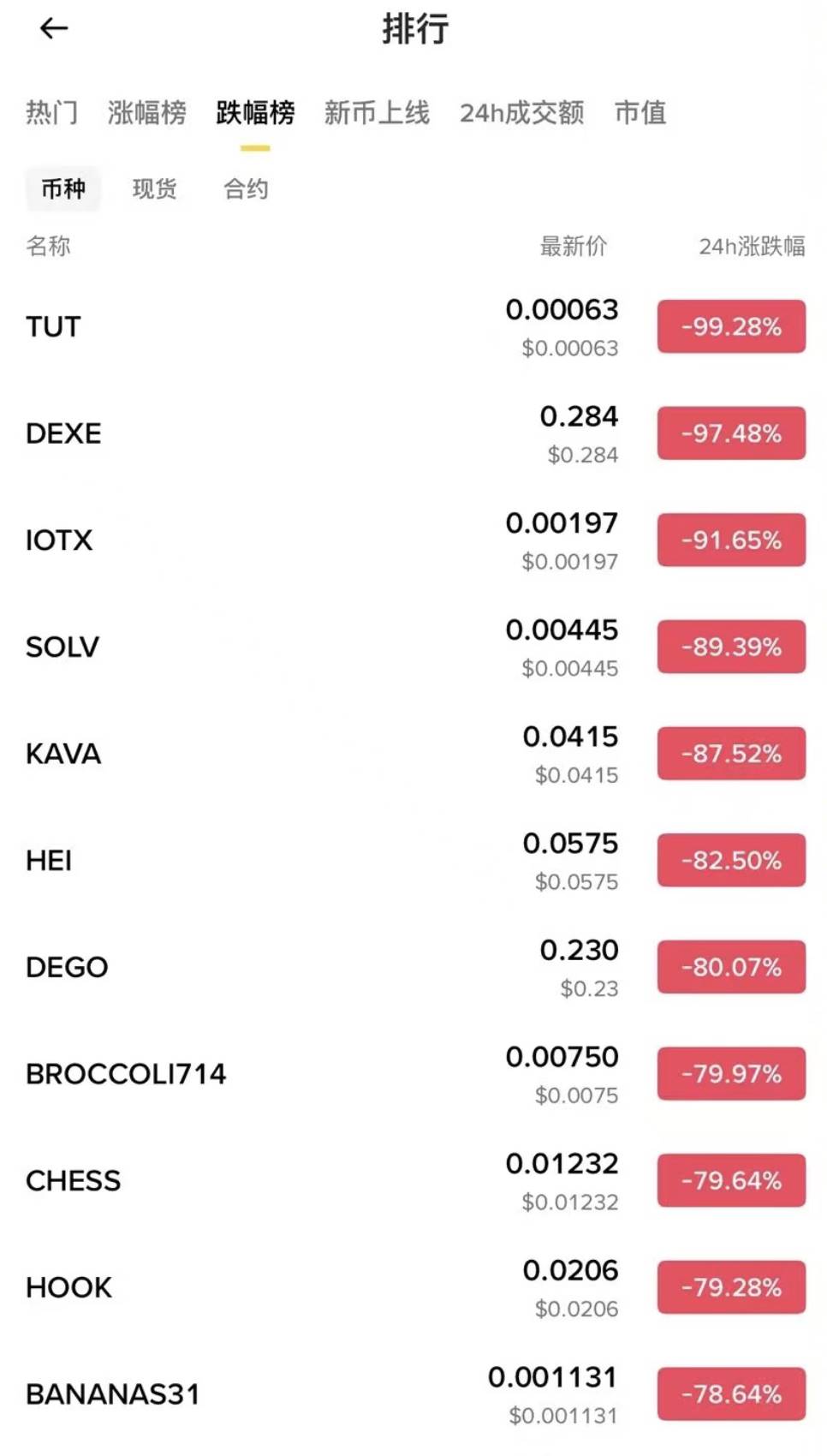

Коли новина про мита від Трампа викликала паніку, маркет-мейкери були змушені в першу чергу захищати великі проекти, забираючи ліквідність у дрібних монет. В результаті ринок альткоїнів залишився без контрагентів, хвиля продажів не знаходила покупців, і ціни обвалювалися майже у “вільному падінні”. Токени на кшталт IOTX майже обнулилися — це найочевидніший прояв дефіциту ліквідності.

Насправді, з початку року через велику кількість нових проектів ресурси активних MM вже давно перевантажені, ринку бракує достатньо деривативів для хеджування ризиків на “хвості”, і цей обвал лише зірвав маску.

Крім того, Bugsbunny вважає, що ще більш фатальним є те, що цей обвал стався у п’ятницю ввечері (в суботу вранці за азійським часом) — як у Європі, так і в Азії маркет-мейкери працюють у чітко визначені години. Якби це сталося у робочий день під час торгів, ліквідність, ймовірно, вже була б відновлена.

“Але саме сьогодні — п’ятниця, все склалося надто ‘вдало’.”

Це і небезпека, і можливість — хтось радіє, а хтось у розпачі.

10 жовтня, перед заявою Трампа, один з ранніх інвесторів у Bitcoin продовжував нарощувати шортові позиції на BTC та ETH на Hyperliquid, загальний обсяг перевищив 1.1 мільярдів доларів, і після обвалу він отримав величезний прибуток. Дехто ризикував і арбітражив на USDE, BNSOL та WBETH під час втрати прив’язки…

Загалом, обвал 11 жовтня не мав однієї причини, а став результатом спільної дії трьох факторів: макроекономічного “чорного лебедя”,структурної крихкості, спричиненої кредитним плечем, та краху захисту ліквідності з боку маркет-мейкерів.

Зранку, дивлячись на стрічку з суцільними скаргами, ще раз відчуваєш жорстокість і безжальність ринку.

Крипторинок ніколи не був рівною трасою — це радше море, повне підводних каменів. Процвітання бичачого ринку часто супроводжується ілюзією кредитного плеча, а “чорний лебідь” завжди ховається десь поруч і може з’явитися будь-якої миті. Для роздрібних інвесторів найважливіше — не постійно гнатися за надприбутками, а вижити.

Якщо вдасться вижити — буде шанс стати на новий старт у наступному циклі. Якщо ж у екстремальних умовах буде повна ліквідація, повернутися до гри вже не вдасться.

Ще раз: вижити — ось що найважливіше.