Після епічної ліквідації на ринку криптовалют 10.11, як почуваються акції компаній DAT?

Для компаній, які одночасно піддаються ризикам як криптовалютного, так і фондового ринків, чи найгірші часи вже позаду?

Оригінальна назва: «Після великого обвалу криптовалют, як почуваються акції DAT-компаній?»

Оригінальне посилання: David, TechFlow

10 числа вдень президент Трамп оголосив у Truth Social про запровадження 100% мита на китайські товари. Ця новина миттєво викликала панічні настрої на світових фінансових ринках.

Протягом наступних 24 годин криптовалютний ринок пережив найбільшу в історії хвилю ліквідацій — понад 19 мільярдів доларів кредитних позицій були примусово закриті. Bitcoin різко впав з 117 000 доларів, пробивши позначку 102 000 доларів, а денне падіння перевищило 12%.

Американський фондовий ринок також не уникнув лиха. На закритті 10 жовтня індекс S&P 500 впав на 2,71%, Dow Jones Industrial Average знизився на 878 пунктів, а Nasdaq Composite впав на 3,58%, що стало найбільшим одноденним падінням з квітня.

Однак справжнім епіцентром стали ті DAT (Digital Asset Treasury) компанії, які використовують криптоактиви як резерви казначейства.

MicroStrategy, як найбільший корпоративний власник Bitcoin, також не уникнув падіння акцій; інші компанії з криптовалютними резервами впали ще сильніше. Згідно з даними після закриття торгів, інвестори продовжують продавати їхні акції.

Для цих компаній, які одночасно піддаються ризикам як крипторинку, так і фондового ринку, чи найгірші часи вже позаду?

Чому DAT-компанії падають сильніше?

Перш за все, DAT-компанії стикаються з прямим ударом по балансу. Наприклад, MicroStrategy володіє близько 639 835 Bitcoin, і коли ціна Bitcoin падає на 12%, це означає, що вартість їхніх активів миттєво зменшується майже на 10 мільярдів доларів.

Згідно з бухгалтерськими стандартами, ці втрати мають бути відображені як «нереалізовані збитки». Хоча це не справжній збиток, поки актив не продано, але цифри у фінансовій звітності цілком реальні.

Як інвестор, ви бачите, як основний актив компанії швидко знецінюється. Тут також діє мультиплікативний ефект довіри ринку.

На початку 2025 року чиста вартість активів (NAV) акцій MicroStrategy мала премію в 2 рази, але до кінця вересня вона скоротилася до 1,44 рази; зараз вона приблизно на рівні 1,2.

У деяких інших компаній mNAV майже повертається до 1, а в деяких вже впала нижче 1. Зміни цих показників відображають сувору реальність: довіра ринку до моделі DAT похитнулася в екстремальних умовах.

У бичачому ринку інвестори готові платити премію цим компаніям, розглядаючи їх як піонерів криптоінновацій. Але коли ринок змінюється, та сама історія перетворюється на непотрібний ризик.

Криптовалюти, відмінні від Bitcoin, у цій хвилі обвалу через кредитне плече зазнали значних технічних втрат, деякі навіть миттєво обнулилися; навіть великі альткоїни через нестачу ліквідності впали вдвічі або більше.

Акції компаній, які володіють такими активами, стали першочерговою мішенню для шортів у період погіршення ринкових настроїв.

Коли ринок панікує, інвестори повинні швидко скорочувати позиції. Хоча ринок Bitcoin працює 24/7, великі продажі серйозно впливають на ціну. Натомість продати акції MSTR або COIN на Nasdaq набагато простіше.

Продаж золота на сотні мільярдів доларів не розхитує ринок, але продаж Bitcoin на 70 мільярдів доларів може спричинити обвал ціни та масові ліквідації; ця різниця в ліквідності робить акції DAT-компаній каналом для швидкого виходу капіталу.

Ще гірше, що багато інституційних інвесторів мають суворі ліміти ризику. Коли волатильність перевищує певний поріг, вони змушені скорочувати позиції, незалежно від бажання. А DAT-компанії — одні з найбільш волатильних інструментів.

Якщо провести недоречну аналогію, то звичайна технологічна компанія — це як човен, а DAT-компанія — це два човни, зв’язані разом: один пливе у хвилях фондового ринку, інший бореться зі штормом крипторинку.

Коли обидва ринки одночасно потрапляють у негоду, їхній вплив не додається, а множиться.

Хто найбільше постраждав, а хто найстійкіший?

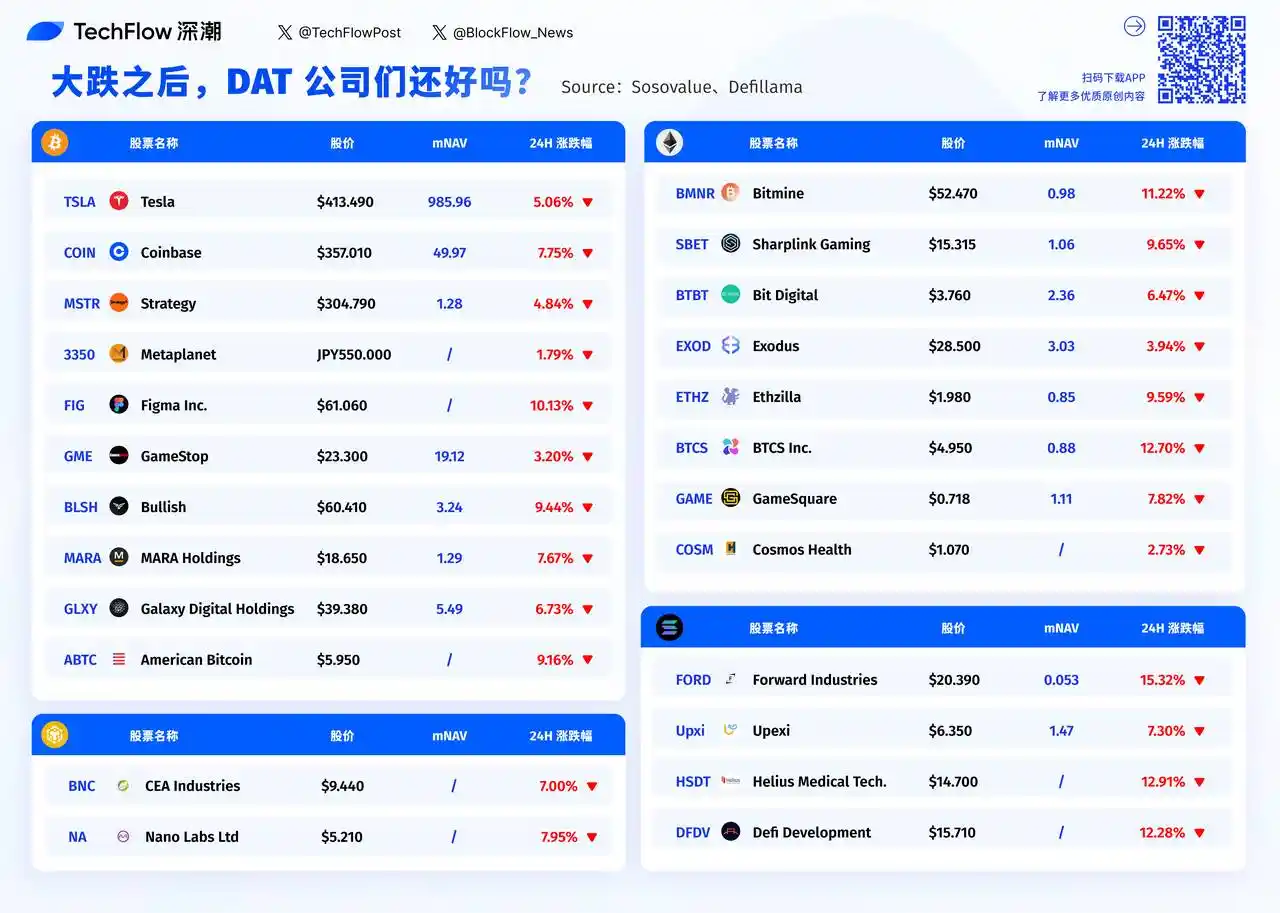

Переглядаючи список падіння акцій DAT-компаній за попередній торговий день, можна чітко побачити закономірність: чим менша компанія, тим сильніше вона падає.

Forward Industries впала на 15,32%, її mNAV становить лише 0,053. BTCS Inc. впала на 12,70%, Helius Medical Tech — на 12,91%.

Ці невеликі компанії з капіталізацією менше 100 мільйонів доларів майже не знаходять покупців під час паніки. Для порівняння, MicroStrategy, хоча й найбільший власник Bitcoin, впала лише на 4,84%.

Причина проста: ліквідність.

Під час паніки спред між ціною купівлі та продажу малих акцій різко зростає, і навіть невеликий ордер на продаж може обвалити ціну акцій.

У цьому списку Tesla виглядає нетипово. Вона впала на 5,06% — майже найменше, але її mNAV становить 985,96. Це означає, що ринок оцінює Tesla майже в 1000 разів дорожче за її криптовалютні активи.

Адже Tesla по суті не є DAT-компанією, зберігання криптовалюти — це лише побічний бізнес. Інвестори купують Tesla через віру в електромобілі, а коливання Bitcoin майже не впливають на її оцінку; те саме стосується і Coinbase, яка впала на 7,75%, але як біржа має реальні доходи від комісій.

А ось у суто DAT-компаній ситуація зовсім інша.

mNAV MicroStrategy становить лише 1,28 рази, тобто акції торгуються майже за вартістю криптовалютних активів. mNAV Galaxy Digital — 5,49 рази, MARA Holdings — 1,29 рази. Ринкова оцінка цих компаній — це в основному вартість їхніх криптоактивів плюс невелика премія. Коли крипторинок падає, їм нічим компенсувати втрати.

Коли ринкова капіталізація компанії майже дорівнює вартості її криптоактивів (mNAV близько 1), це означає, що ринок вважає, що компанія не має додаткової цінності, окрім зберігання криптовалюти.

mNAV Bitmine — 0,98, American Bitcoin не розкриває, але, ймовірно, також дуже низький. Такі компанії фактично перетворилися на Bitcoin ETF під виглядом публічних компаній.

Питання: якщо тепер можна купити справжній Bitcoin ETF, навіщо інвесторам володіти криптоактивами через ці компанії?

Це, можливо, пояснює, чому під час паніки компанії з низьким mNAV падають ще більше. Вони несуть ризики як криптоактивів, так і фондового ринку, але не дають жодної додаткової цінності.

Через кілька годин відкриється американський фондовий ринок. Чи покращиться ринковий настрій після спокійних вихідних? Чи продовжать продавати невеликі DAT-компанії, які впали більш ніж на 10%, чи з’являться покупці, які ловлять дно?

Згідно з даними, компанії з mNAV нижче 1 можуть бути перепроданими, але це також може бути пасткою для інвесторів. Адже коли сама бізнес-модель під питанням, низька ціна не обов’язково є приводом для купівлі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Трамп бере під контроль Федеральну резервну систему, вплив на Bitcoin у найближчі місяці

Столітнє перетворення фінансової системи США

Ключова ринкова аналітика за 10 грудня: скільки ви пропустили?

1. On-chain фонди: минулого тижня до Hyperliquid надійшло $73.6M; з Arbitrum вийшло $46.1M. 2. Найбільші цінові коливання: $WET, $PLLD. 3. Головні новини: Зниження ставки Федеральної резервної системи сьогодні вночі майже гарантоване, і те, як «політизований» розкол змінює монетарну політику, стало основною темою.

Маніфест Verse8: Як підтримувати творче самовираження в епоху AI

Креативність і надалі буде цінуватися завдяки співпраці, реміксу та спільній власності.

Глибокий аналіз CARV: інтеграція Cashie 2.0 з x402, перетворення соціального капіталу на ончейн-цінність

Наразі Cashie еволюціонував у програмовану виконувальну платформу, яка дозволяє AI-агентам, творцям і спільнотам не лише брати участь у ринку, а й активно ініціювати та стимулювати його побудову та зростання.