«10.11» Епічне врегулювання криптовалюти: як показують себе акції компаній DAT?

Для тих компаній, які мають подвійний вплив як на ринок криптовалют, так і на фондовий ринок, чи найгірший момент уже минув?

Original Article Title: "After the Crypto Crash, How Are DAT Companies' Stocks Holding Up?"

Original Article Link: David, Deep Tide TechFlow

10 числа президент Трамп оголосив про 100% тариф на китайські товари на платформі Truth Social у другій половині дня. Ця новина миттєво викликала паніку на світових фінансових ринках.

Протягом наступних 24 годин криптовалютний ринок пережив найбільшу ліквідаційну подію в історії: понад 19 мільярдів доларів у позиціях з кредитним плечем були примусово закриті. Bitcoin впав з 117 000 до нижче 102 000 доларів, що означає понад 12% падіння протягом дня.

Фондовий ринок США також зазнав труднощів. До закриття 10 жовтня індекс S&P 500 впав на 2,71%, Dow Jones Industrial Average знизився на 878 пунктів, а Nasdaq Composite Index впав на 3,58% — це найбільші одноденні падіння з квітня.

Однак справжнім епіцентром кризи стали компанії DAT (Digital Asset Treasury), які тримають криптовалюту як частину своїх резервів.

MicroStrategy, як найбільший корпоративний власник Bitcoin, також зазнала удару по ціні акцій; інші компанії з криптовалютними резервами пережили ще більші обвали. Згідно з даними після закриття торгів, інвестори продовжували продавати акції.

Для цих компаній, які піддаються подвійним ризикам як крипторинку, так і фондового ринку, чи найгірший момент вже позаду?

Чому компанії DAT зазнали сильніших падінь?

Перш за все, компанії DAT зіткнулися з прямим впливом на свої баланси. Візьмемо MicroStrategy як приклад: компанія володіє приблизно 639 835 біткоїнами, і 12% падіння ціни Bitcoin означає миттєве зникнення майже 10 мільярдів доларів вартості активів.

Такий тип втрат має бути визнаний як "нереалізований збиток" у балансі. Хоча це не є реалізованим збитком, доки вони не продають активи, цифри у фінансовій звітності є реальними.

Як інвестор, ви бачите, як основні активи компанії швидко знецінюються. Це також має мультиплікативний ефект на ринкову довіру.

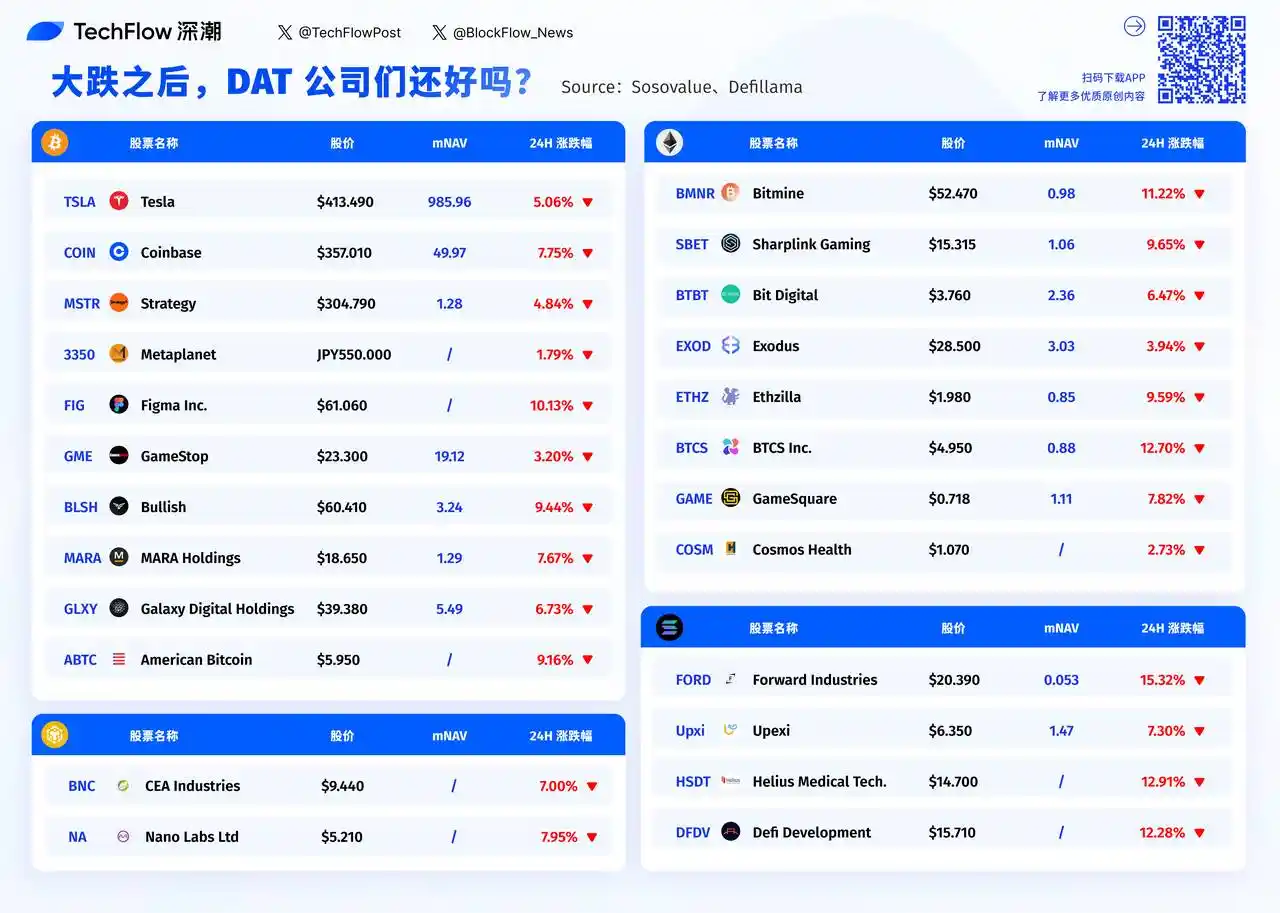

На початку 2025 року акції MicroStrategy мали премію до чистої вартості активів (NAV), яка досягала 2x, але до кінця вересня вона скоротилася до близько 1,44x; наразі вона коливається біля 1,2x.

У деяких інших компаній mNAV майже повертається до 1, а у деяких вже впав нижче 1. Ці цифри відображають сувору реальність: довіра ринку до моделі DAT похитнулася в цих екстремальних ринкових умовах.

Під час бичачого ринку інвестори готові давати цим компаніям премію, оскільки їх можна вважати піонерами криптоінновацій. Однак, коли ринок розвертається, та сама історія стає зайвим ризиком.

Криптовалюти, окрім Bitcoin, зазнали значних технічних пошкоджень у цьому великому краху, спричиненому кредитним плечем: деякі навіть миттєво впали до нуля; навіть великі альткоїни зазнали масових падінь через недостатню ліквідність.

Акції компаній, які володіють цими активами, стали основними цілями для шортселлерів на тлі погіршення ринкових настроїв.

Під час ринкової паніки інвесторам потрібно швидко позбутися активів. Хоча ринок Bitcoin працює 24/7, великі розпродажі можуть суттєво вплинути на ціну. Натомість продати акції, такі як MSTR чи COIN на Nasdaq, набагато простіше.

Продаж золота на мільярди доларів не порушить ринок, але продаж Bitcoin на 70 мільярдів доларів може призвести до обвалу ціни та масових ліквідацій; ця різниця в ліквідності зробила акції компаній DAT каналом для швидкого виведення коштів.

Що ще гірше, багато інституційних інвесторів мають суворі ліміти ризику. Коли волатильність перевищує певний поріг, вони повинні скорочувати позиції, незалежно від бажання. А компанії DAT — одні з найбільш волатильних цілей.

Якщо провести невдалу аналогію, якщо звичайна технологічна компанія сидить на одному човні, то компанія DAT — це наче зв'язати два човни разом: один пливе хвилями фондового ринку, інший бореться зі штормом крипторинку.

Коли обидві сторони одночасно стикаються з негодою, вплив, який вони відчувають, не додається, а множиться.

Хто постраждав найбільше, а хто найстійкіший?

Дивлячись на список компаній DAT, які найбільше втратили за попередній день, чітко видно закономірність: чим менша компанія, тим сильніше падіння.

Forward Industries впала на 15,32%, з mNAV лише 0,053. BTCS Inc. впала на 12,70%, а Helius Medical Tech — на 12,91%.

Ці невеликі компанії з ринковою капіталізацією менше 100 мільйонів доларів майже не можуть знайти покупців під час паніки. Для порівняння, хоча MicroStrategy є найбільшим власником Bitcoin, її падіння склало лише 4,84%.

Логіка тут досить проста: ліквідність.

Коли починається паніка, спред між ціною купівлі та продажу акцій малих компаній значно розширюється, і навіть трохи більший ордер на продаж може обвалити ціну.

У цьому списку Tesla виділяється як аномалія. Вона впала на 5,06%, що є одним із найменших падінь, але її mNAV становить аж 985,96. Це означає, що ринок оцінює Tesla майже у 1000 разів дорожче за вартість її криптоактивів.

Оскільки Tesla по суті не є DAT-компанією, а володіння криптовалютою — лише побічна діяльність. Інвестори купують Tesla через оптимізм щодо її бізнесу електромобілів, і коливання Bitcoin майже не впливають на її оцінку; те саме стосується і Coinbase. Незважаючи на падіння на 7,75%, як біржа вона має реальні доходи від комісій.

Для суто DAT-компаній ситуація зовсім інша.

MicroStrategy має mNAV лише у 1,28 рази, тобто торгується майже за вартістю своїх активів. Galaxy Digital має mNAV у 5,49 рази, а MARA Holdings — 1,29 рази. Ринок оцінює ці компанії переважно за вартістю їхніх криптоактивів із невеликою премією. Коли ринок криптовалют падає, у них немає іншого бізнесу, щоб пом'якшити удар.

Коли ринкова вартість компанії майже дорівнює вартості її криптоактивів (mNAV близько 1), це означає, що ринок не бачить додаткової цінності, окрім володіння монетами.

Bitmine має mNAV 0,98, а American Bitcoin не розкриває цей показник, але він також, ймовірно, дуже низький. Ці компанії фактично стали Bitcoin ETF під виглядом публічних компаній.

Питання в тому, якщо тепер можна купити справжні Bitcoin ETF, навіщо інвесторам опосередковано володіти через ці компанії?

Це може пояснити, чому під час паніки компанії з низьким mNAV зазнають більших падінь. Вони несуть як ризик криптовалюти, так і ризик фондового ринку, не надаючи додаткової цінності.

Через кілька годин відкриється фондовий ринок США. Чи покращаться ринкові настрої після спокійних вихідних? Чи продовжать продавати невеликі компанії DAT, які впали більш ніж на 10%, чи з'явиться інтерес до купівлі за нижчими цінами?

З точки зору даних, компанії з mNAV нижче 1 можуть виглядати перепроданими, але це також може бути пасткою для інвесторів. Адже якщо сама бізнес-модель під питанням, дешевизна не обов'язково є причиною для купівлі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

За оцінки в 1 мільярд доларів, чому Farcaster не зміг створити "децентралізований" Twitter?

Farcaster визнає, що децентралізовані соціальні мережі стикаються з труднощами масштабування, тому зміщує свій фокус із "соціального першочергового" підходу на бізнес із гаманцями.

Сміливий прогноз голови SEC: Настала епоха глобальних фінансів на блокчейні

Голова SEC США Еткінс заявив, що токенізація та розрахунки на блокчейні змінять ринок капіталу США, забезпечивши більш прозору, безпечну та ефективну фінансову систему.

Ексклюзивне інтерв’ю з HelloTrade: підтримка від BlackRock для «Wall Street на блокчейні»

Після створення найбільшого в історії bitcoin ETF, керівники BlackRock зараз перебудовують Wall Street на MegaETH.

Голова SEC США гучно заявив: епоха глобальної токенізації фінансів вже настала

Голова SEC США Аткинс заявив, що токенізація та ончейн-розрахунки трансформують американські ринки капіталу, забезпечуючи більш прозору, безпечну та ефективну фінансову систему.