SOL ETF відкриває шлюзи: чи зможе Jito скористатися цим для вибухового відновлення екосистеми Solana?

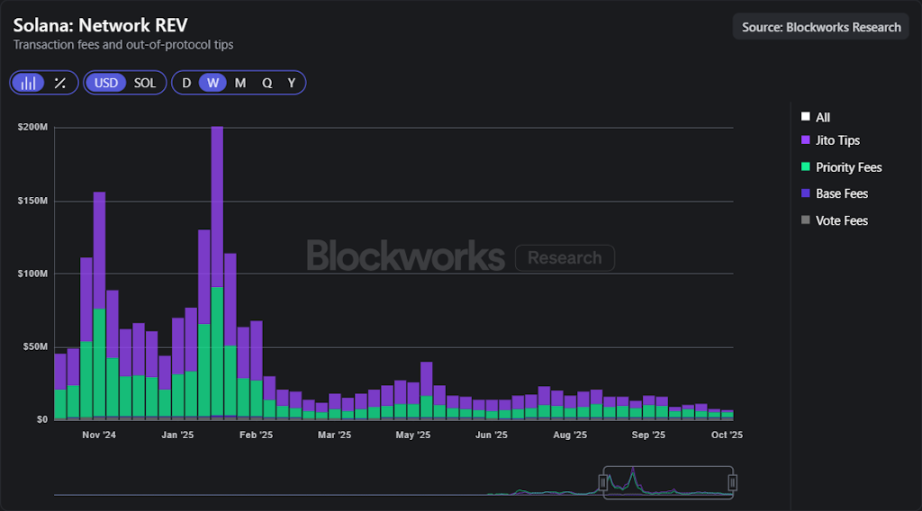

Хоча Solana ETF був запущений, тенденція доходів мережі знижується, а Jito знаходиться на перетині нового притоку капіталу та покращення мікроструктури.

Хоча Solana ETF було запущено, тенденція доходів мережі знижується, Jito перебуває на перетині нових капіталовкладень та покращення мікроструктури.

Автори: Sam Schubert, Carlos

Переклад: AididiaoJP, Foresight News

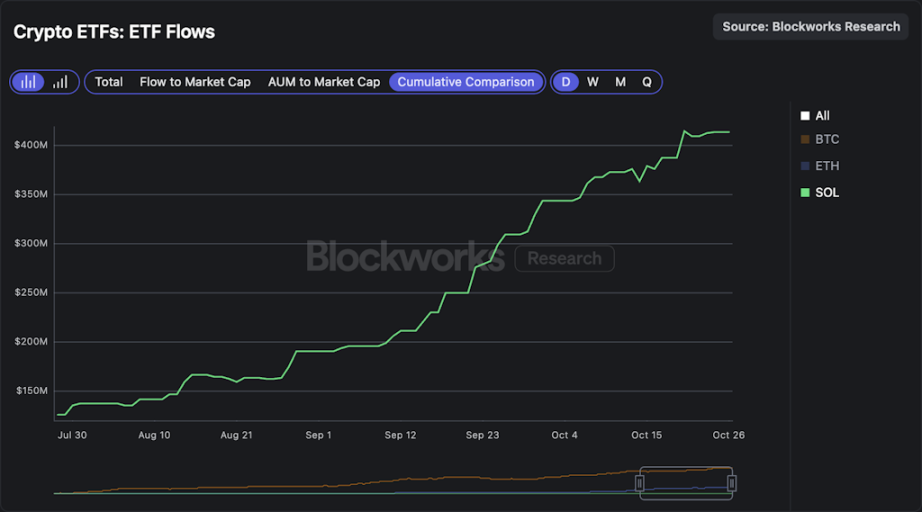

Bitwise SOL Staking ETF (BSOL) вже почав торгуватися, разом із SSK ставши єдиними двома спотовими Solana ETF у США. Варто зазначити, що Bitwise заявляє, що їхня мета — максимізувати винагороду за стейкінг, досягнувши 100% коефіцієнта стейкінгу, що забезпечить 7,34% винагороди. Чи дійсно вдасться застейкати 100% SOL — буде цікаво спостерігати. SSK та європейські SOL ETP працюють вже понад чотири роки, і вони навмисно тримають коефіцієнт стейкінгу значно нижче 100%. Причини суто операційні: ці емітенти повинні забезпечити достатню ліквідність для задоволення щоденного попиту на викуп.

Порівняно з цими учасниками, Bitwise здійснюватиме внутрішній стейкінг через Helius, що може підвищити операційну ефективність BSOL. Протягом трьох місяців Bitwise не стягуватиме плату за управління для перших 1.1 billions доларів активів під управлінням. BSOL відкриє двері для більшої кількості SOL ETF, і обсяг коштів, які ці ETF реально можуть залучити, ймовірно, значно перевищить 415 millions доларів, які SKK залучив з липня.

У криптосфері публічний продаж MegaETH стартував учора, і на момент написання заявки перевищують пропозицію майже у 9 разів, а сума зобов'язань наближається до 450 millions доларів. На цей момент очевидно, що аукціон завершиться за ціною 0,0999 долара, що означає повністю розведену оцінку у 999 millions доларів. Оскільки продаж завершиться через два дні, ми, ймовірно, побачимо ще більше зростання коефіцієнта перепідписки (непідтверджене припущення — близько 20 разів), а критерії розподілу визначатимуться на основі соціальної інформації (Twitter-профіль, історія в ланцюзі тощо). Останні кілька днів повністю розведена оцінка MEGA на передлистинговому ринку Hyperliquid коливалася між 4 і 5 billions доларів, що свідчить про те, що участь у цьому продажу, ймовірно, принесе прибуток, хоча більшість користувачів, ймовірно, не отримають бажаного обсягу розподілу.

Аналіз слабких сторін Jito та потенційних факторів їх подолання

Токен Jito (JTO) демонструє слабку цінову динаміку і суттєво відстає від самої Solana. Частка Jito у доходах мережі різко знизилася — з понад половини бази доходів Solana до менш ніж 30% зараз, а загальне зниження доходів Solana ще більше ускладнює ситуацію. Тепер питання в тому, чи має Jito рефлексивність, щоб отримати вигоду від відновлення активності мережі Solana, для посилення якої він і був створений.

Архітектура Solana колись отримувала багато похвал, але останнім часом викликає сумніви, оскільки багато додатків і DeFi-активність показують гірші результати порівняно з ширшим крипторинком. Це породжує питання: чому на Solana досі не з'явилася конкурентоспроможна біржа для торгівлі перпетуалами, яка могла б зрівнятися з якістю виконання Hyperliquid? Чому такі команди, як Elipisis Labs, вирішили будувати Atlas? Архітектура забезпечує швидкість, але не завжди гарантує передбачуване сортування транзакцій, справедливу маршрутизацію комісій чи сильний захист від спаму.

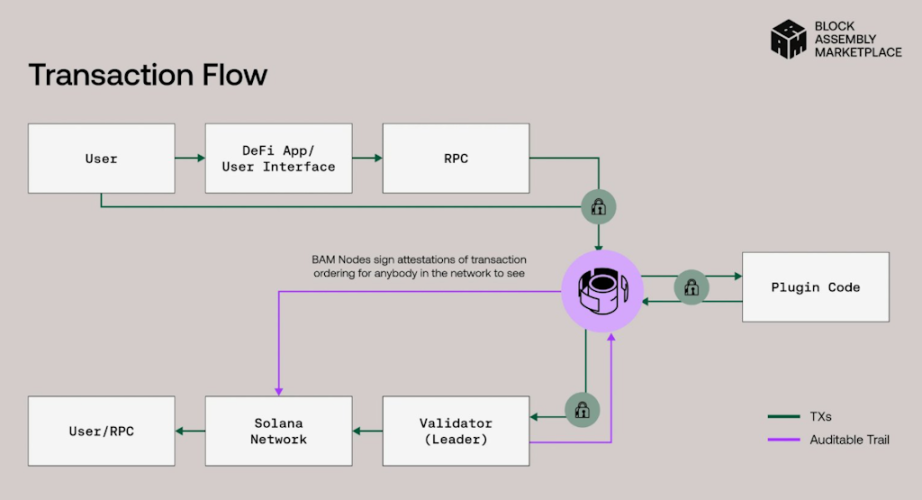

Ринок складання блоків Jito (BAM) покликаний вирішити цю проблему, зберігаючи монолітний дизайн Solana, але надаючи додаткам контроль над сортуванням транзакцій і комісіями, подібно до аплікейшн-чейнів. Один із можливих прикладів — буфер швидкості для користувачів, який може сповільнювати шкідливий трафік і зменшувати спреди, подібно до того, що впроваджено у Hyperliquid. Мета — чіткіші черги, менше ігор із затримками та якісніше виконання, що може стимулювати появу кращих додатків і посилити DeFi-активність, потенційно підтримуючи відновлення доходів Solana. Усі комісії BAM спрямовуються до DAO, створюючи нове джерело доходу, а основна мережа BAM нещодавно перевищила поріг у 10 millions+ застейканих SOL.

Нещодавня стратегічна інвестиція у 50 millions доларів, очолена Andreessen Horowitz (приватний продаж токенів), свідчить про сильну впевненість інвесторів. Вона підкреслює статус BAM як ключової інфраструктури Solana, яка покращує ринок, надаючи додаткам контроль над сортуванням транзакцій і зменшуючи шкідливий MEV. BAM — це мережа, яка розширює можливості Solana та розблоковує ончейн-примітиви (такі як централізована книга ордерів і даркпули), які раніше були недоступні через MEV.

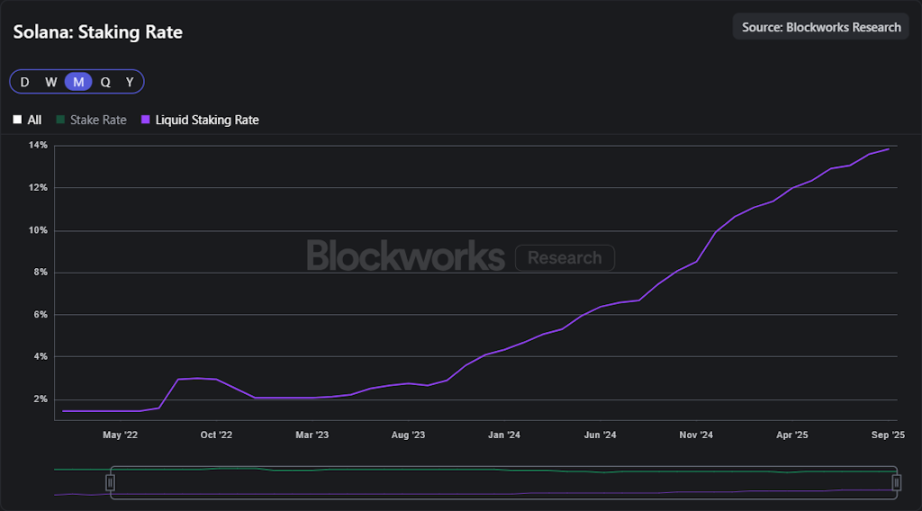

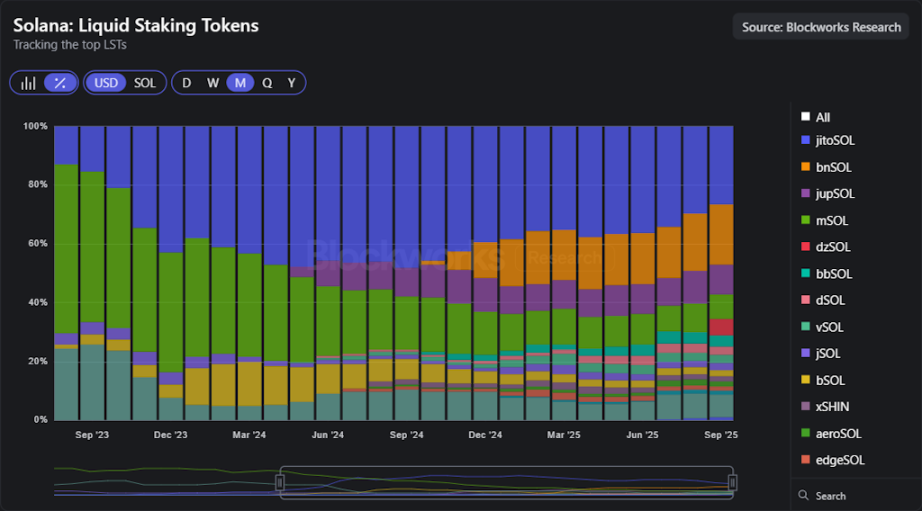

Незабаром з'явиться Solana Staking ETF. VanEck вже подав заявку S-1 для JitoSOL ETF, який буде напряму володіти ліквідними стейкінг-токенами Jito. Зі зростанням кількості та масштабів фондів потенціал проникнення LST зростає, а зв'язок між традиційними фінансовими потоками та циклом цінності Jito стає тіснішим. Зверніть увагу, що ліквідний стейкінг на Solana стабільно зростає і наразі становить майже 15% від обсягу стейкінгу.

Починаючи з SIMD-0096, валідатори отримують усі пріоритетні комісії, а не ділять їх із механізмом спалювання, що забезпечило їм непропорційно велику частку доходу мережі. Після активації SIMD-0123 буде відновлено баланс, оскільки валідатори повинні будуть ділитися частиною цих комісій зі стейкерами, підвищуючи дохідність стейкінгу та забезпечуючи більш рівномірний розподіл винагород у мережі. Обидві ці динаміки — більша частка доходу для стейкерів та розширення ліквідного стейкінгу — напряму трансформуються у доходи Jito від комісій за управління ліквідним стейкінгом.

Однак конкуренція на ринку ліквідного стейкінгу Solana вже посилилася. JitoSOL раніше володів майже половиною ліквідності стейкінгу, але його частка знизилася до близько 25%, оскільки нові гравці фрагментували ринок. Особливо виділяється Sanctum, який завдяки своєму бренду LST-моделі та партнерствам набирає обертів, дозволяючи протоколам запускати кастомізовані стейкінг-продукти, що напряму конкурують із продуктами Jito.

На цьому тлі Jito вирівнює стимулювання протоколу з цінністю для власників токенів. Після JIP 24 усі доходи від блок-енджинів і BAM надходять у казну DAO. DAO розподіляє всі доходи на постійний викуп JTO, з серпня 2025 року вже було викуплено приблизно на 2.5 millions доларів. SubDAO впроваджує Vault, аукціони JTO та систему TWAP-викупу для автоматизації цього процесу. Щомісячна сума викупу встановлюється відповідно до доходу за попередній місяць, створюючи прямий і повторюваний зв'язок між активністю мережі та цінністю токена.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Найкращі мем-коїни для купівлі: DeepSnitch AI зростає на 85%, інвестори очікують лістинг на T1 CEX у січні

Крипторинок рухається вбік, оскільки bitcoin та альткоїни показують гірші результати на волатильному тижні

Стиснення ціни та перевірка підтримки для XRP сьогодні на ведмежому тренді вищого таймфрейму