Фінансова чорна діра: стейблкоїни поглинають банки

Стейблкоїни, виступаючи в ролі "вузьких банків", тихо поглинають ліквідність і непомітно трансформують глобальну фінансову архітектуру.

Оригінальна назва: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Автор оригіналу: @0x_Arcana

Переклад оригіналу: Peggy, BlockBeats

Редакторська примітка: У процесі поступової цифровізації глобальної фінансової системи стейблкоїни непомітно стають силою, яку не можна ігнорувати. Вони не належать до банків, не є фондами грошового ринку і не входять до традиційної платіжної системи, але вже змінюють шляхи руху долара, кидають виклик механізмам передачі монетарної політики та породжують глибоку дискусію про «фінансовий порядок».

У цій статті, починаючи з історичної еволюції «вузьких банків» (Narrow Banking), детально аналізується, як стейблкоїни відтворюють цю модель на блокчейні та як через «ефект чорної діри ліквідності» впливають на ринок державних облігацій США та глобальну фінансову ліквідність. На тлі ще не до кінця визначеного регуляторного середовища, нециклічне розширення стейблкоїнів, системні ризики та макроекономічний вплив стають новими питаннями, які фінансова спільнота не може ігнорувати.

Нижче — оригінальний текст:

Стейблкоїни відроджують «вузькі банки»

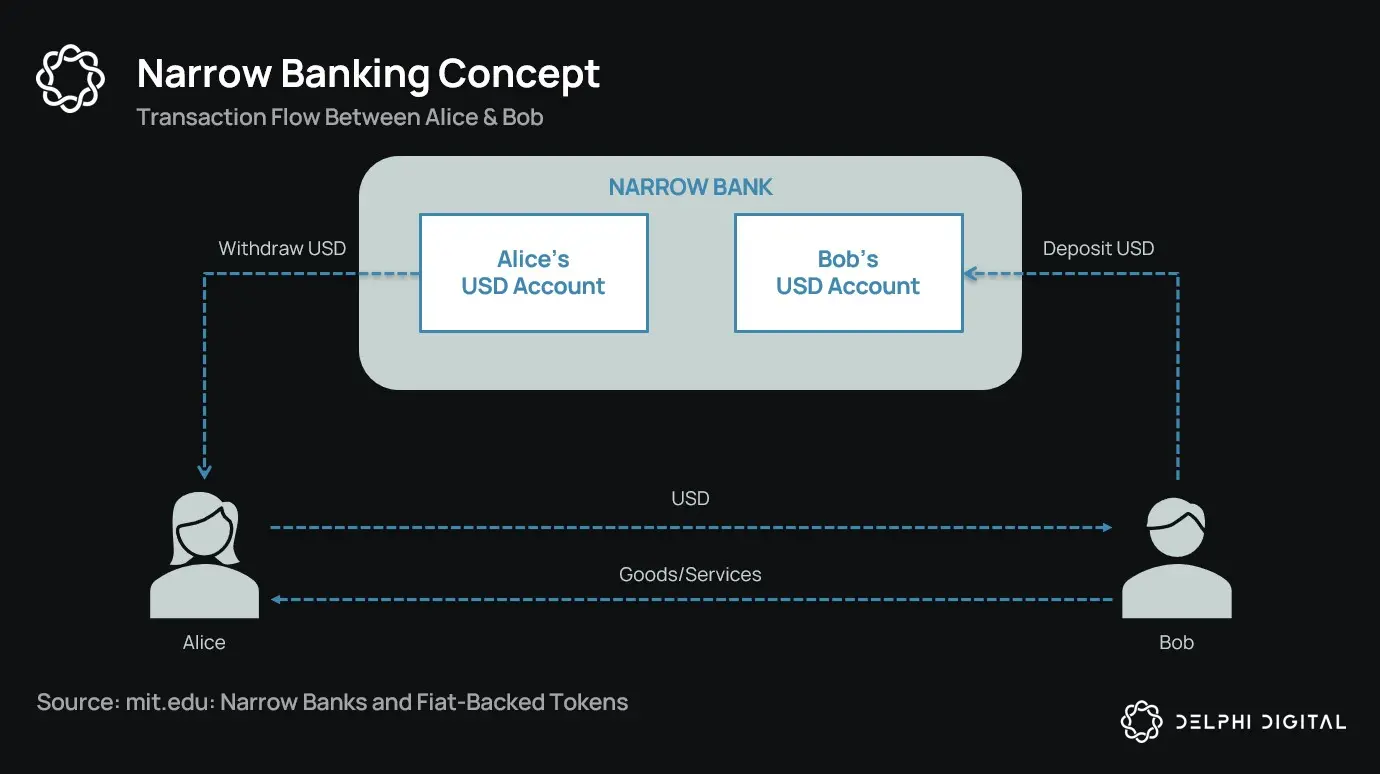

Протягом понад століття реформатори грошової системи неодноразово висували різні концепції «вузьких банків» (Narrow Banking): тобто фінансових установ, які випускають гроші, але не надають кредити. Від Чиказького плану 1930-х років до сучасної пропозиції The Narrow Bank (TNB), основна ідея полягає в тому, щоб вимагати від емітентів грошей зберігати лише безпечні, високоліквідні активи (наприклад, державні облігації), щоб запобігти банківським панікам і системним ризикам.

Однак регулятори постійно відмовляли у впровадженні вузьких банків.

Чому? Тому що, хоча теоретично вони безпечні, вузькі банки порушують саму суть сучасної банківської системи — механізм створення кредиту. Вони виводять депозити з комерційних банків, накопичують безризикові застави, руйнуючи зв’язок між короткостроковими зобов’язаннями та продуктивними кредитами.

Іронія в тому, що криптоіндустрія сьогодні у формі стейблкоїнів, забезпечених фіатними валютами, «відродила» модель вузьких банків. Діяльність стейблкоїнів майже повністю відповідає зобов’язанням вузьких банків: вони мають повне забезпечення, можуть бути миттєво викуплені, і в основному підтримуються державними облігаціями США.

Після хвилі банкрутств банків під час Великої депресії економісти Чиказької школи запропонували ідею: повністю відокремити створення грошей від кредитного ризику. Згідно з «Чиказьким планом» 1933 року, банки повинні були тримати 100% резервів під поточні депозити, а кредити могли надаватися лише з термінових депозитів або капіталу, але не з коштів, призначених для платежів.

Метою цієї ідеї було усунути банківські паніки та знизити нестабільність фінансової системи. Адже якщо банк не може використовувати депозити для кредитування, він не збанкрутує через невідповідність ліквідності.

Останніми роками ця концепція знову з’явилася у вигляді «вузьких банків». Вузькі банки приймають депозити, але інвестують лише в безпечні, короткострокові державні цінні папери, такі як казначейські векселі або резерви у Федеральній резервній системі. Останній приклад — The Narrow Bank (TNB), яка у 2018 році подала заявку на доступ до відсотків за надлишковими резервами ФРС (IOER), але отримала відмову. ФРС побоювалася, що TNB стане безризиковою, високо дохідною альтернативою депозитам, тим самим «послабивши механізм передачі монетарної політики».

Справжнє занепокоєння регуляторів полягає в тому, що якщо вузькі банки досягнуть успіху, вони можуть послабити систему комерційних банків, вивести депозити з традиційних банків і накопичити безпечні застави. По суті, вузькі банки створюють інструменти, подібні до грошей, але не підтримують функцію кредитного посередництва.

Моя особиста «теорія змови» полягає в тому, що сучасна банківська система по суті є ілюзією з важелем, яка працює доти, доки ніхто не намагається «знайти вихід». А вузькі банки якраз і загрожують цій моделі. Але якщо подумати, це не така вже й змова — це просто виявляє крихкість існуючої системи.

Центральний банк не друкує гроші напряму, а опосередковано регулює через комерційні банки: стимулює або обмежує кредитування, надає підтримку під час кризи та підтримує ліквідність суверенного боргу шляхом введення резервів. В обмін комерційні банки отримують ліквідність без витрат, регуляторну поблажливість і неявну обіцянку допомоги у кризові моменти. У такій структурі традиційні комерційні банки не є нейтральними учасниками ринку, а виступають інструментом державного втручання в економіку.

Тепер уявіть, що з’являється банк, який каже: «Ми не хочемо важелів, ми просто хочемо надавати користувачам безпечні гроші, забезпечені державними облігаціями або резервами ФРС у співвідношенні 1:1». Це зробить існуючу модель банків з частковим резервуванням застарілою і стане прямою загрозою для нинішньої системи.

Відмова ФРС у відкритті основного рахунку для TNB — це прояв цієї загрози. Проблема не в тому, що TNB може зазнати невдачі, а в тому, що вона може справді досягти успіху. Якщо люди можуть отримати гроші, які завжди мають ліквідність, не несуть кредитного ризику і приносять відсотки, навіщо їм зберігати гроші у традиційних банках?

Ось тут і з’являються стейблкоїни.

Стейблкоїни, забезпечені фіатними валютами, майже повністю копіюють модель вузьких банків: випускають цифрові зобов’язання, що обмінюються на долари, і підтримують їх 1:1 безпечними, ліквідними офчейн-резервами. Як і вузькі банки, емітенти стейблкоїнів не використовують резерви для кредитування. Хоча такі емітенти, як Tether, наразі не виплачують відсотки користувачам, це виходить за межі цієї статті. Тут розглядається роль стейблкоїнів у сучасній грошовій структурі.

Активи безризикові, зобов’язання можуть бути миттєво викуплені, мають властивості грошей за номіналом; немає створення кредиту, немає невідповідності строків, немає важелів.

І хоча вузькі банки були «задушені» регуляторами на ранній стадії, стейблкоїни не зазнали подібних обмежень. Багато емітентів стейблкоїнів працюють поза традиційною банківською системою, особливо в країнах з високою інфляцією та на ринках, що розвиваються, де попит на стейблкоїни постійно зростає — ці регіони часто мають обмежений доступ до банківських послуг у доларах США.

З цієї точки зору стейблкоїни вже перетворилися на «цифровий євродолар», що обертається поза банківською системою США.

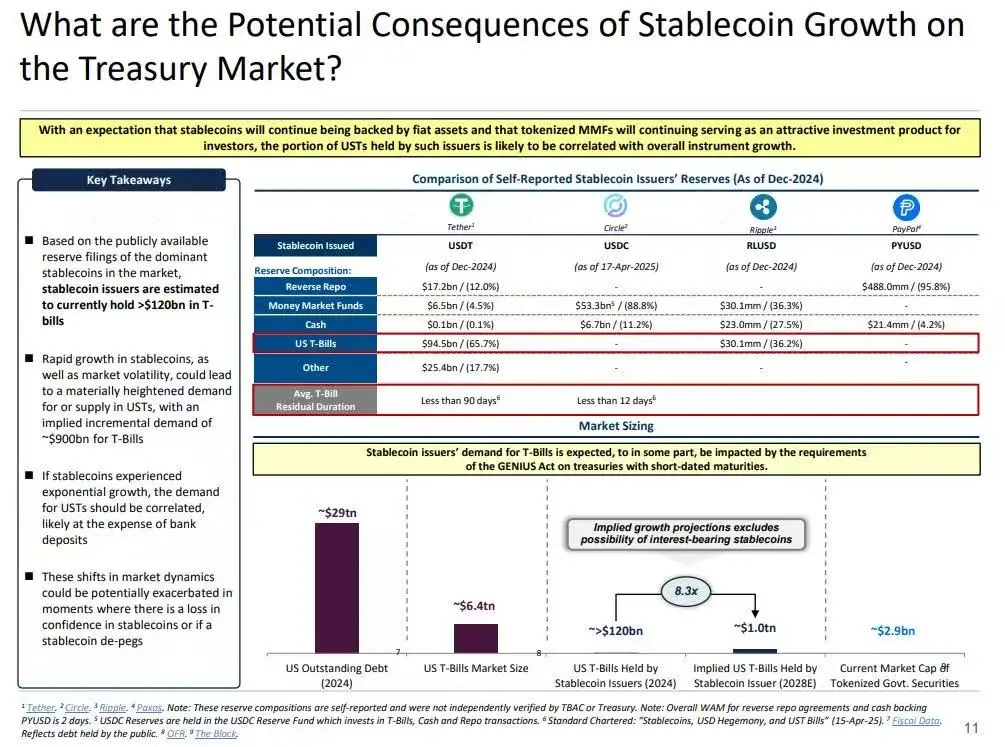

Але це також піднімає ключове питання: що станеться із системною ліквідністю, коли стейблкоїни поглинуть достатньо багато державних облігацій США?

Гіпотеза чорної діри ліквідності (Liquidity Blackhole Thesis)

Зі зростанням обсягу стейблкоїнів вони все більше нагадують глобальні «острови ліквідності»: поглинають долари, одночасно блокуючи безпечні застави у замкненому контурі, який не може повернутися у традиційний фінансовий обіг.

Це може призвести до появи «чорної діри ліквідності» на ринку держоблігацій США — тобто значна кількість облігацій поглинається системою стейблкоїнів, але не циркулює на міжбанківському ринку, що впливає на загальну пропозицію ліквідності у фінансовій системі.

Емітенти стейблкоїнів є довгостроковими чистими покупцями короткострокових держоблігацій США. Кожен долар, випущений у вигляді стейблкоїна, повинен бути підкріплений еквівалентним активом на балансі — зазвичай це казначейські векселі або зворотні репо. Але на відміну від традиційних банків, емітенти стейблкоїнів не продають ці облігації для кредитування чи інвестування у ризикові активи.

Поки стейблкоїн перебуває в обігу, резерви мають залишатися на місці. Викуп відбувається лише тоді, коли користувачі виходять із системи стейблкоїнів, а це трапляється дуже рідко, оскільки користувачі на блокчейні зазвичай просто обмінюють різні токени або використовують стейблкоїни як довгостроковий еквівалент готівки.

Це робить емітентів стейблкоїнів односторонньою «чорною дірою» ліквідності: вони поглинають держоблігації, але рідко їх випускають. Коли ці облігації заблоковані на резервних рахунках, вони виходять із традиційного циклу застави — їх не можна повторно заставити чи використати на ринку репо, фактично вони вилучаються з грошового обігу.

Це створює ефект «стерилізації грошей» (Sterilization Effect). Як і кількісне згортання (QT) ФРС, яке скорочує ліквідність шляхом вилучення якісних застав, стейблкоїни роблять те саме — але без будь-якої політичної координації чи макроекономічної мети.

Ще більш руйнівним є концепція так званого «тіньового кількісного згортання» (Shadow QT) та постійного зворотного зв’язку. Воно є нециклічним, не коригується відповідно до макроекономічної ситуації, а лише зростає разом із попитом на стейблкоїни. Крім того, оскільки багато резервів стейблкоїнів зберігаються поза США, у офшорних юрисдикціях із низькою прозорістю, видимість для регуляторів і координація ще більше ускладнюються.

Ще гірше, що цей механізм у певних випадках може стати проциклічним. Коли на ринку зростає попит на безпечні активи, попит на долари на блокчейні також зростає, що стимулює випуск стейблкоїнів і ще більше вилучає держоблігації з ринку — саме тоді, коли ринку найбільше потрібна ліквідність, ефект чорної діри посилюється.

Хоча за масштабами стейблкоїни все ще значно менші за кількісне згортання (QT) ФРС, їхній механізм дуже схожий, а макроекономічний вплив аналогічний: обсяг держоблігацій у обігу зменшується; ліквідність стискається; відсоткові ставки зазнають додаткового тиску на зростання.

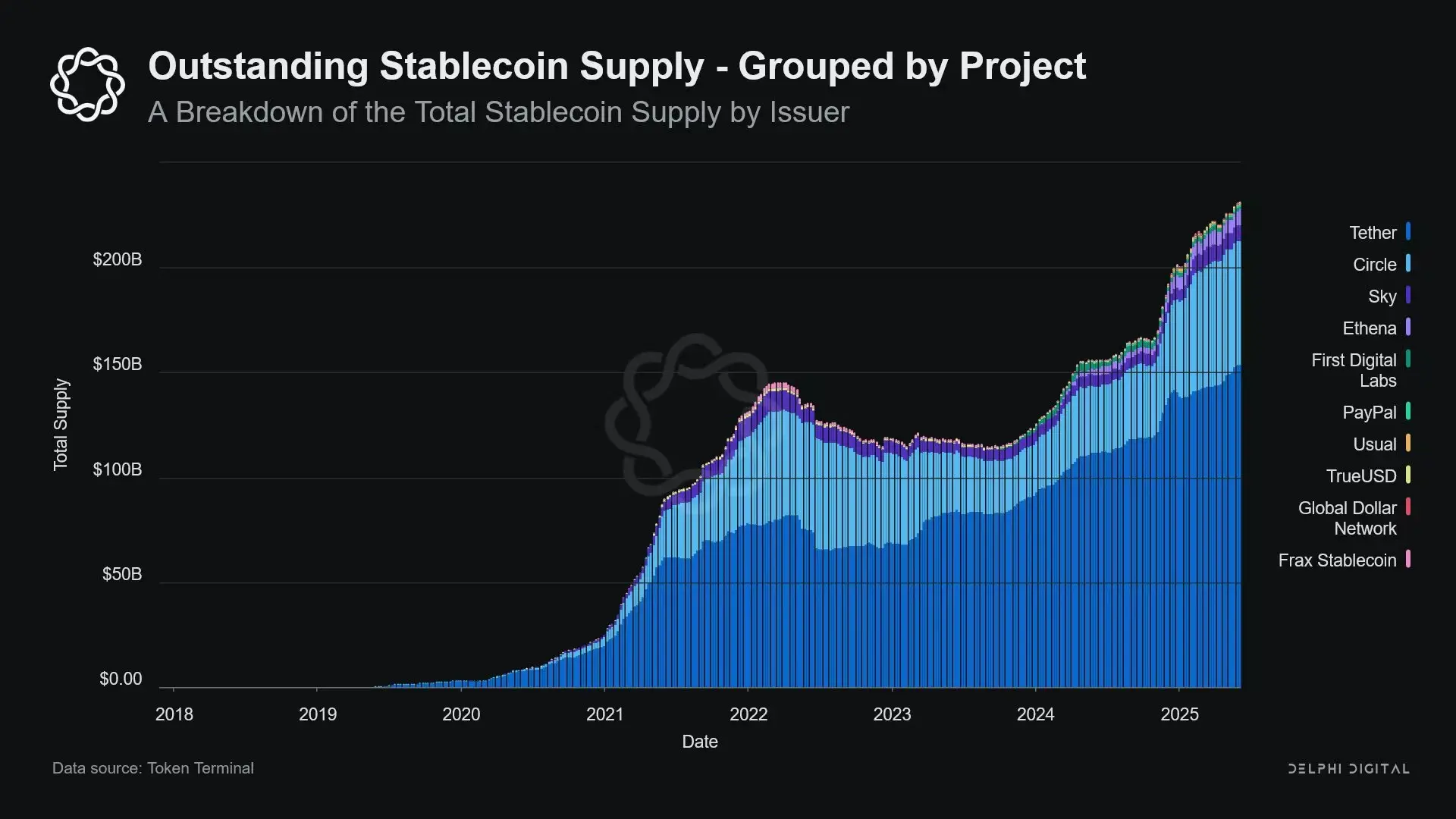

Крім того, ця тенденція зростання не сповільнюється, а навпаки, за останні роки значно прискорилася.

Політична напруга та системний ризик

Стейблкоїни перебувають на унікальному перехресті: вони не є банками, не є фондами грошового ринку і не є традиційними платіжними сервісами. Така невизначеність статусу створює структурну напругу для політиків: вони занадто малі, щоб вважатися системним ризиком і підлягати регулюванню; занадто важливі, щоб їх просто заборонити; надто корисні, але надто небезпечні, щоб розвиватися без регулювання.

Ключова функція традиційних банків — передавати монетарну політику в реальну економіку. Коли ФРС підвищує ставки, банки скорочують кредитування, змінюють ставки за депозитами, змінюють кредитні умови. Але емітенти стейблкоїнів не кредитують, тому не можуть передати зміни ставок на ширший кредитний ринок. Навпаки, вони поглинають високо дохідні держоблігації США, не пропонують кредитних чи інвестиційних продуктів, а багато стейблкоїнів навіть не виплачують відсотки власникам.

Причина, з якої ФРС відмовила The Narrow Bank (TNB) у доступі до основного рахунку, не у кредитному ризику, а у побоюванні фінансової дезінтермедіації (disintermediation). ФРС боїться, що якщо безризиковий банк запропонує рахунки з відсотками, забезпечені резервами, це призведе до масового відтоку коштів із комерційних банків, що може зруйнувати банківську систему, скоротити кредитування і зосередити грошову владу у «стерилізаційному сховищі ліквідності».

Системний ризик, який створюють стейблкоїни, подібний — але цього разу їм навіть не потрібен доступ до ФРС.

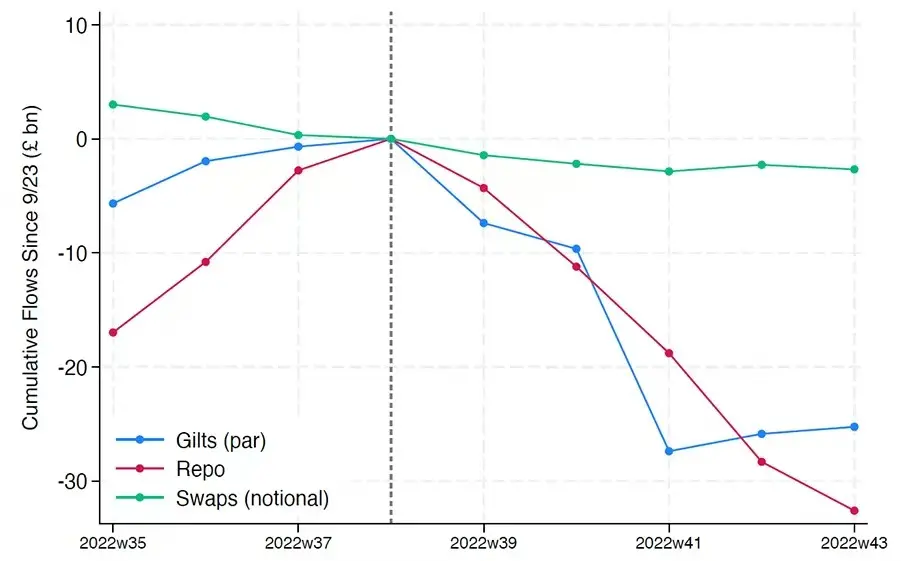

Крім того, фінансова дезінтермедіація — не єдиний ризик. Навіть якщо стейблкоїни не приносять доходу, існує ризик «паніки»: якщо ринок втратить довіру до якості резервів чи регуляторної позиції, це може спричинити масовий викуп. У такому випадку емітенти можуть бути змушені продавати держоблігації під тиском ринку, як це було під час кризи фондів грошового ринку 2008 року або кризи LDI у Великій Британії у 2022 році.

На відміну від банків, емітенти стейблкоїнів не мають «кредитора останньої інстанції» (lender of last resort). Їхня тіньова банківська природа дозволяє їм швидко стати системно важливими, але так само швидко вони можуть і зникнути.

Втім, як і у випадку з bitcoin, існує невелика частка «втрачених seed-фраз». У контексті стейблкоїнів це означає, що частина коштів назавжди заблокується у держоблігаціях США, не може бути викуплена і фактично стає чорною дірою ліквідності.

Спочатку випуск стейблкоїнів був лише маргінальним фінансовим продуктом на криптобіржах, а тепер це основний канал доларової ліквідності, що пронизує біржі, DeFi-протоколи, а також використовується для міжнародних переказів і глобальних комерційних платежів. Стейблкоїни більше не є периферійною інфраструктурою, вони поступово стають базовою архітектурою для доларових транзакцій поза банківською системою.

Їхнє зростання «стерилізує» застави, блокуючи безпечні активи у холодних резервах. Це форма скорочення балансу, яка відбувається поза контролем центрального банку — своєрідне «екологічне кількісне згортання» (ambient QT).

І поки політики та традиційна банківська система намагаються зберегти старий порядок, стейблкоїни вже тихо почали його змінювати.

Рекомендоване читання:

Спеціальний репортаж Bloomberg: Binance vs. Hyperliquid — як Hyperliquid успішно відвоював частку ринку

Епічний крах! BTC ледве втримався на позначці 100 тисяч доларів, чому ринок альткоїнів зазнав масового розпродажу?

Інша сторона Memecoin-феєрії на Binance: 1.4% випускників, а кити втратили понад 3.5 мільйона доларів

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Arbitrum лідирує за притоком у 2025 році, але ARB вагається — що буде далі у 2026 році?