Ключові моменти

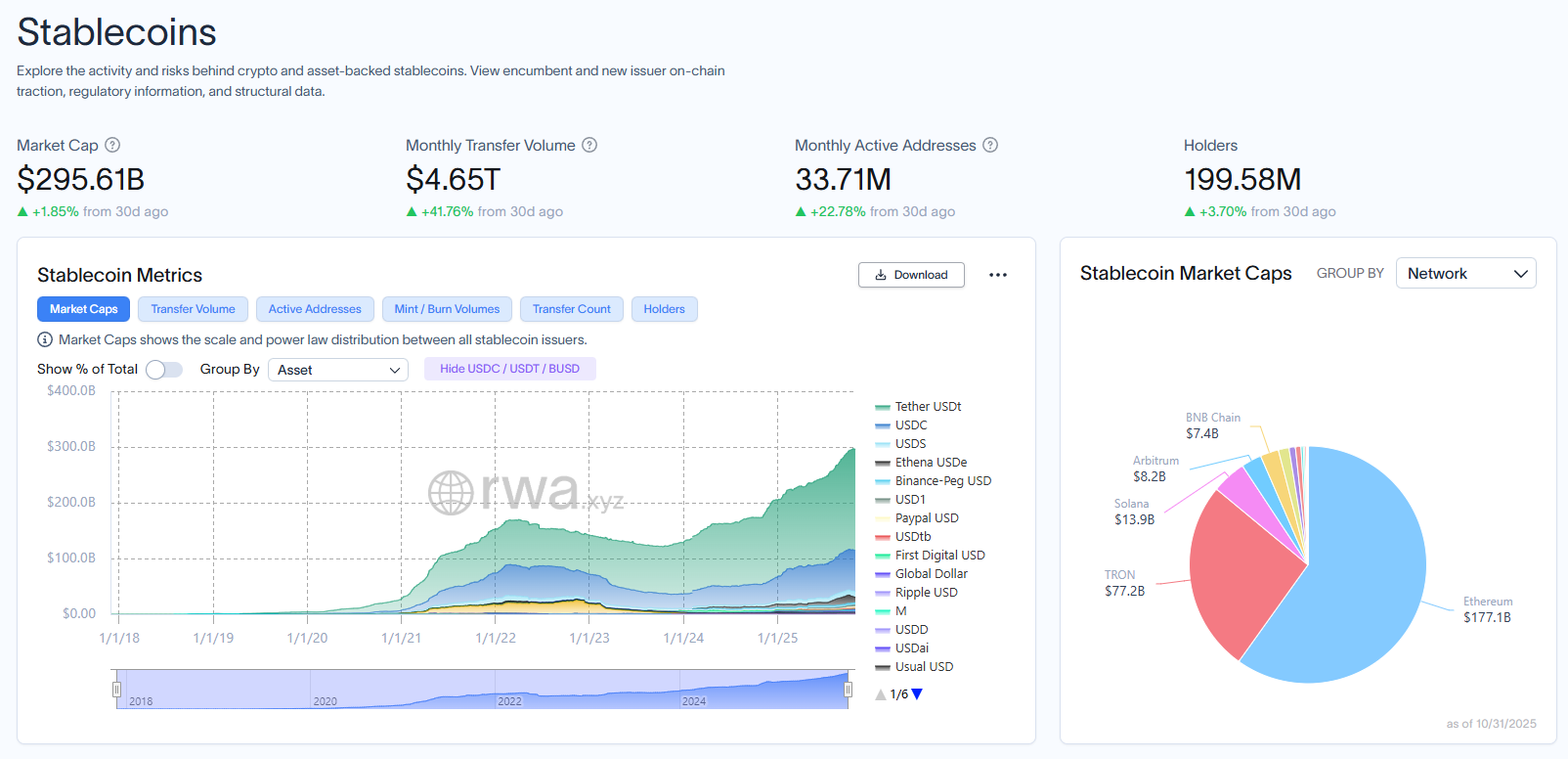

- Кількість щомісячно активних адрес до кінця жовтня досягла 33,71 мільйона, а обсяг переказів за цей же період склав $4,65 трильйона.

- Tether, Circle, Stripe та Alchemy Pay створюють власні блокчейни для контролю мереж розрахунків платежів.

- Регіональні стейблкоїни, забезпечені євро, єною та іншими валютами, за прогнозами, займуть 15-20% ринку до 2030 року.

Alchemy Pay та Gate Research опублікували 31 жовтня комплексний звіт, у якому детально описано еволюцію ринку стейблкоїнів до того, що дослідники називають фазою «конкуренції інфраструктур».

У звіті зафіксовано, що ринкова капіталізація перевищила $280 мільярдів станом на серпень 2025 року, а сектор увійшов у «Епоху відповідності» під впливом нових регуляторних рамок.

Згідно з висновками, конкуренція змістилася від домінування токенів до контролю над мережами розрахунків платежів.

Глобальний ринок стейблкоїнів виріс у 660 разів з початку 2019 року, згідно з звітом , опублікованим Gate Research .

Запровадження регулювання через GENIUS Act, MiCA framework та Stablecoin Ordinance у Гонконзі ознаменувало початок епохи відповідності.

Ринкова капіталізація досягла $295,61 мільярда станом на 31 жовтня, а кількість щомісячно активних адрес склала 33,71 мільйона, за даними RWA.xyz .

Панель стейблкоїнів на rwa.xyz.

Інтеграція традиційних фінансів прискорюється

У звіті зазначено, що PayPal, Visa та Mastercard інтегрували стейблкоїни у роздрібні, корпоративні та транскордонні платіжні системи.

PayPal співпрацював з Ernst & Young у першому кварталі 2025 року для завершення транскордонних корпоративних розрахунків по зарплаті з використанням PYUSD.

Visa запустила свою послугу Global Stablecoin Settlement, яка дозволяє банківським партнерам здійснювати транскордонні платежі в USDC безпосередньо на публічних блокчейнах.

Традиційні платіжні компанії, включаючи USDPT стейблкоїн від Western Union , демонструють триваюче зближення традиційних фінансів і цифрових активів.

Контроль інфраструктури стає головним полем битви

У звіті визначено чотири моделі конкуренції інфраструктур, які змінюють сектор. Tether розробляє Plasma для роздрібних платежів і Stable для інституційних розрахунків. Circle створює Arc як інфраструктуру фінансового рівня для підприємств.

Stripe придбала інфраструктурну компанію Bridge для стейблкоїнів і, за повідомленнями, розробляє Tempo — блокчейн, орієнтований на платежі.

Alchemy Pay запустила Alchemy Chain — блокчейн першого рівня, призначений для розрахунків стейблкоїнів із використанням реального часу валютних курсів.

USDT від Tether займає 60,66% ринку з капіталізацією $179 мільярдів, тоді як USDC від Circle становить 24,64% з $72,8 мільярда, за даними RWA.xyz.

У звіті зазначено, що USDC має більшу частку платіжної активності в мережі, незважаючи на меншу ринкову капіталізацію.

Вимоги до відповідності створюють конкурентні переваги, оскільки емітенти орієнтуються у фрагментованих регуляторних середовищах. Попередження Circle щодо правил ЄС підкреслило конфлікти між MiCA та регулюванням платіжних послуг.

У звіті прогнозується, що частка не доларових стейблкоїнів зросте з однозначних значень до 15-20% протягом п’яти років.

MiCA стимулює розвиток стейблкоїнів, номінованих у євро, тоді як Закон Японії про платіжні послуги створив рамки для стейблкоїнів у єнах.

Регіональні валюти набирають популярності, оскільки країни прагнуть зменшити залежність від долара у внутрішніх платежах і торговому фінансуванні.

Запуск стейблкоїна корейської вони KRWQ у мережі Base є прикладом переходу до регіональної мультиполярності.

У звіті зроблено висновок, що стейблкоїни переходять від вибухового зростання до встановлення відповідності та від домінування долара США до багатополярного ландшафту.

next