Туман після р�ізкого падіння: макроекономічна ліквідність на дні VS розворот ринкових настроїв

Загалом, наразі ринок перебуває на етапі коливань у пізній фазі бичачого циклу, панує песимістичний настрій, але фінансові ресурси ще не вичерпані. Якщо макроекономічна ліквідність покращиться, крипторинок може продовжити зростальний цикл; якщо ж ліквідність залишатиметься обмеженою, це може прискорити перехід до початкової фази ведмежого ринку.

Автор: Дослідницька команда Proton Capital

Після ліквідаційної події 11 жовтня настрій на крипторинку помітно ослаб. Масові ліквідації контрактів і відтік ліквідності спричинили ланцюгову реакцію, і ринок загалом вважає, що зараз ми перебуваємо на пізній стадії бичачого ринку. Концепція "чотирирічного циклу", яка рідко згадувалася під час цього зростання, знову стала основною ринковою наративою, що відображає високу чутливість інвесторів до вершини циклу та занепокоєння щодо потенційного ведмежого ринку.

На макрорівні, постійне скорочення балансу ФРС та вилучення ліквідності з рахунку TGA призвели до жорсткості глобального грошового ринку, що стало важливим тлом для нещодавнього падіння криптоактивів. Проте, з точки зору тенденції, скорочення ліквідності вже досягло локального дна, і надалі, зі сповільненням скорочення балансу ФРС та відновленням витрат уряду США, маржинальна ліквідність має покращитися.

З точки зору ринкової структури, хоча спотові ETF фіксують чистий відтік, масштаби контрольовані, а пропозиція стейблкоїнів продовжує зростати, що свідчить про те, що капітал на ланцюгу ще не залишає ринок системно, а фундаментальні показники ринку залишаються стійкими. Після події 11 жовтня Bitcoin продемонстрував відносну стійкість до падіння, тоді як волатильність альткоїнів значно зросла, що свідчить про переорієнтацію капіталу на основні активи.

Загалом, ринок зараз перебуває на пізній стадії бичачого ринку з коливаннями, настрій песимістичний, але ліквідність ще не вичерпана. Якщо макроліквідність покращиться, крипторинок може продовжити зростання; якщо ліквідність залишиться обмеженою, це може прискорити перехід до початкової фази ведмежого ринку.

Огляд жовтня: часті ризикові події

Загалом, у жовтні криптовалютний ринок після короткочасного оновлення локального максимуму BTC зазнав панічного падіння через ліквідаційну подію 11 жовтня, і настрій ринку різко погіршився. Очікуване багатьма "Uptober"-ралі швидко перетворилося на надзвичайно волатильний "Voltober". Вибух новин про поновлення торгової війни між США та Китаєм, масові ліквідації 11 жовтня, відв'язку USDE, чутки про банкрутство маркет-мейкерів і ризики кредитування американських регіональних банків, разом із вичерпанням ліквідності, зробили середину жовтня найпанічнішим періодом року.

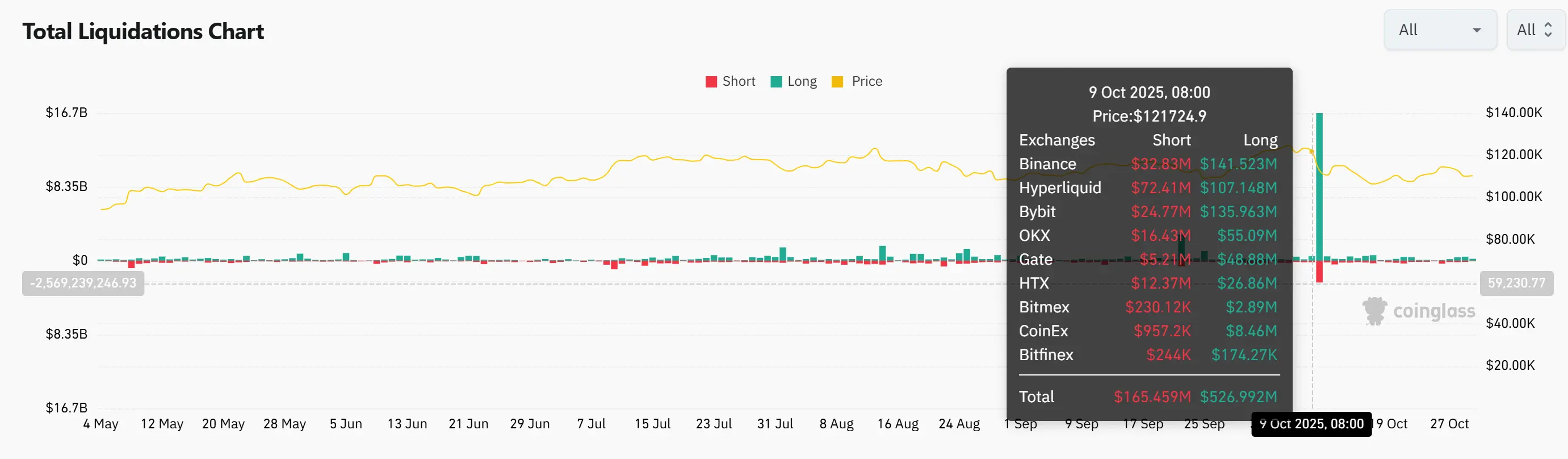

1. Ліквідаційна подія 11 жовтня

Ліквідаційна подія 11 жовтня стала найбільшою за масштабом в історії криптовалют. Того дня було ліквідовано близько 19 мільярдів доларів номінальної вартості, понад 1.6 мільйона акаунтів були примусово закриті. Причиною стало оголошення Трампа 10 жовтня про введення 100% мита на імпорт товарів з Китаю, що викликало глобальну паніку. На тлі посилення страху крипторинок різко впав, BTC за 30 хвилин знизився майже на 13%, що спричинило ланцюгові ліквідації. Більшість маркет-мейкерів для зниження ризиків вивели ліквідність, ринок опинився у короткочасному "вакуумі ліквідності", альткоїни зазнали катастрофічного падіння, деякі впали більш ніж на 99%, стейблкоїн USDe тимчасово втратив прив'язку. Після цього було активовано механізм автоматичного зниження позицій (ADL), але на деяких біржах виникли проблеми з пріоритетністю та прозорістю виконання, що призвело до ірраціональних ліквідацій деяких позицій.

На відміну від краху LUNA чи банкрутства FTX, які були точковими подіями, цього разу падіння було спричинене системною крихкістю контрактної торгівлі. В екстремальних умовах обмеження маркет-мейкерів, механізмів ліквідації та моделей ліквідності були повністю виявлені. Масштаб цієї ліквідації значно перевищив другий за величиною випадок в історії, ринкова довіра була серйозно підірвана, а альткоїни постраждали найбільше. У короткостроковій перспективі капітал, ймовірно, ще більше повернеться до таких основних активів, як Bitcoin та Ethereum, а ринок альткоїнів залишиться в депресії.

2. Чутки про банкрутство маркет-мейкерів

Після події 11 жовтня на ринку з'явилися чутки про великі збитки низки маркет-мейкерів, зокрема Wintermute. Одночасно USDE на Binance тимчасово втратив прив'язку, що посилило паніку і нагадало ланцюгову кризу, подібну до краху LUNA у 2022 році та банкрутства 3AC. Засновник Wintermute згодом заявив, що цього разу ринкова заразність значно нижча, ніж у 2022 році, коли фінанси між інституціями були тісно переплетені, а зараз ризики ізольовані краще, і системний ризик суттєво знизився. Основні ліквідації цього разу були зосереджені на високому кредитному плечі альткоїнів, основні монети постраждали мало, але активи з малою капіталізацією та ринок деривативів, ймовірно, залишаться дуже волатильними.

Хоча масштаб ліквідацій вже у 5-10 разів перевищив крах LUNA, наразі немає повідомлень про банкрутство маркет-мейкерів чи кредитних інституцій. Загалом основні інституції працюють стабільно, але інвесторам слід бути обережними щодо низької ліквідності та потенційної екстремальної волатильності ринку альткоїнів.

3. Втрата прив'язки USDE

Під час ринкової турбулентності 11 жовтня стейблкоїн USDe на деяких біржах (особливо Binance) впав до близько 0.65 долара, що значно нижче його прив'язки до 1 долара, викликавши паніку. Емітент Ethena згодом пояснив, що механізми карбування та викупу працювали нормально, коефіцієнт забезпечення протоколу був безпечним, і ризику неплатоспроможності не було.

Ця втрата прив'язки відрізняється від краху UST у 2022 році, оскільки волатильність USDe була викликана невідповідністю ліквідності на біржах, а не відмовою механізму. На платформах DeFi, таких як Curve і Aave, його ціна залишалася близькою до номіналу. Загалом, це більше схоже на тест ліквідності. У короткостроковій перспективі довіра інвесторів до нових стейблкоїнів може постраждати, але якщо Ethena збереже прозорість і достатнє забезпечення, довіра ринку поступово відновиться.

4. Проблеми банківського кредитування

Нещодавно Zions Bancorp і Western Alliance зіткнулися з проблемами кредитування та ризиками, що викликало занепокоєння щодо якості активів американських регіональних банків. Zions зарезервував близько 50 мільйонів доларів під знецінення через дві підозрілі шахрайські позики та додатково 10 мільйонів доларів резерву; Western Alliance повідомив про близько 198 мільйонів доларів проблемних кредитів, пов'язаних з Cantor Group V, з яких 30 мільйонів вже зарезервовано. Позичальників підозрюють у приховуванні застави та структурному шахрайстві з субкредитами.

Хоча новини спричинили ринкову волатильність, з точки зору загального масштабу та ризиків, вплив цієї події значно менший, ніж криза Silicon Valley Bank у 2023 році. Проблемні кредити Zions і Western Alliance складають менше 1% від їхнього загального кредитного портфеля, що навіть нижче середнього рівня поганих кредитів у банківській системі США. Це свідчить про те, що подія є радше індивідуальним випадком, а не системною кризою ліквідності.

Ризикові події останнього тижня нагадують про попередній ведмежий ринок, але детальний аналіз показує суттєві відмінності від краху LUNA у 2022 році та кризи Silicon Valley Bank. Втрата прив'язки USDe та проблемні кредити регіональних банків більше відображають невідповідність ліквідності на біржах і окремі випадки кредитного шахрайства, а не повний провал протоколів чи банківської системи. Ліквідації 11 жовтня дійсно завдали великого удару, але основні маркет-мейкери та базова фінансова структура залишаються стабільними, подальший вплив ще слід спостерігати. Загалом, ця паніка більше схожа на концентроване виявлення крихкості ринкового плеча та ліквідності, а не на системний крах.

Далі ми розглянемо, на якій стадії циклу ми перебуваємо, за трьома основними напрямками: ліквідність, ринкові настрої, макроекономічні події.

Макроліквідність: дно вже видно

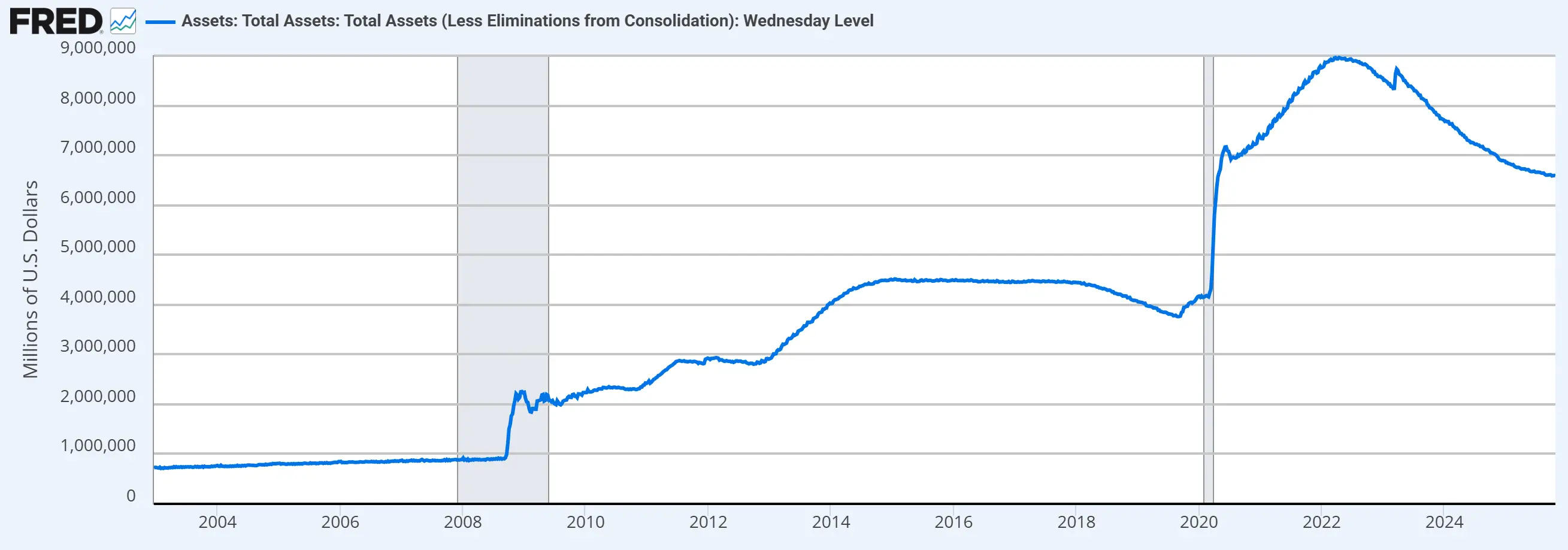

Зараз ФРС все ще скорочує баланс, але темпи помітно сповільнилися. З квітня цього року ФРС знизила місячний ліміт викупу держоблігацій з 25 мільярдів доларів до 5 мільярдів, а ліміт викупу MBS залишився на рівні 35 мільярдів. 14 жовтня Пауелл у Філадельфії заявив, що з 2022 року баланс вже скоротився приблизно на 2.2 трильйона доларів і натякнув, що "можливо, у найближчі місяці скорочення балансу майже завершиться", тобто може достроково перейти у стабільну фазу.

Крім того, стратеги JPMorgan і Bank of America нещодавно прогнозували, що з огляду на поточну жорсткість грошового ринку, ФРС може оголосити про припинення скорочення балансу (який зараз становить близько 6.6 трильйона доларів) вже на жовтневому засіданні FOMC, завершивши процес вилучення ліквідності з фінансового ринку. Це значно раніше, ніж очікувалося раніше (грудень або початок наступного року).

Зараз баланс ФРС знизився з піку на 2.38 трильйона доларів. Федеральний резервний банк Нью-Йорка, який відповідає за операційну політику балансу ФРС, раніше прогнозував, що під час скорочення балансу резерви банків знизяться з нинішніх 3.6 трильйона до 2.5-3 трильйонів доларів, а загальний баланс скоротиться до 6-6.5 трильйонів. Зараз резерви банків вже знизилися до 2.93 трильйона, а баланс ФРС наближається до нижньої межі діапазону.

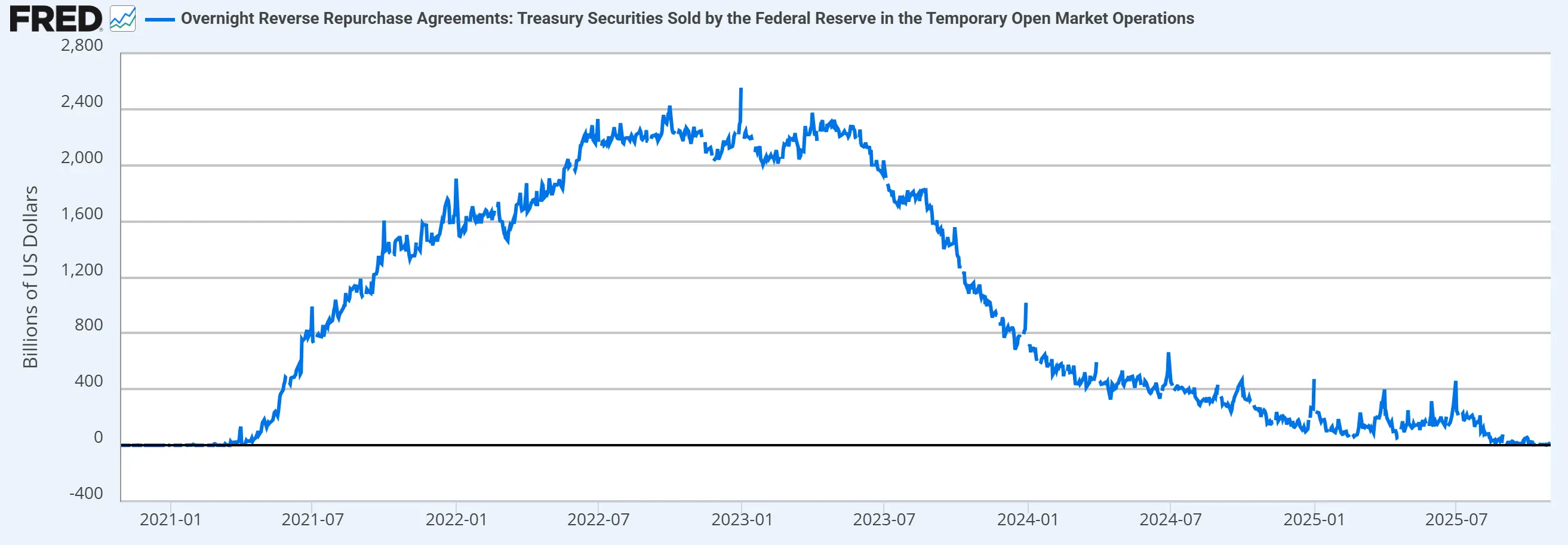

Інструмент зворотного репо — це засіб ФРС для вилучення ліквідності з ринку, який використовується разом зі скороченням балансу для управління рівнем банківських резервів. Згідно з даними, з серпня цього року цей інструмент вже вичерпано, і він більше не може вивільняти ліквідність.

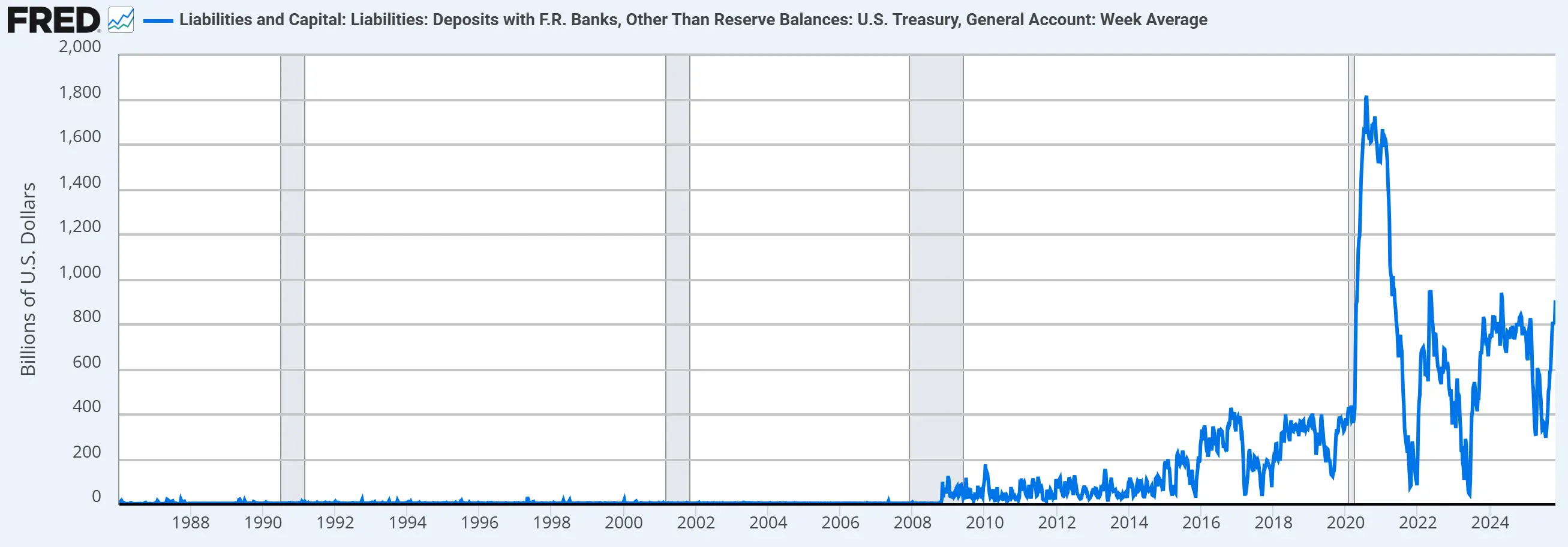

Рахунок TGA — це "чековий рахунок" Міністерства фінансів США у ФРС, який використовується для управління щоденними доходами та витратами федерального уряду. Регулюючи залишок на TGA, Мінфін може впливати на доларову ліквідність фінансового ринку. Хоча зараз на рахунку TGA велика сума (після підвищення стелі держборгу за законом "великий і красивий" Мінфін збільшив готівкові резерви, тобто вилучив ліквідність з ринку), закриття уряду США вплинуло на процес вивільнення ліквідності Мінфіном.

Загалом, макроекономічне середовище зараз перебуває на дні ліквідності: скорочення балансу триває, інструмент зворотного репо вичерпано, а фіскальна політика обмежена через закриття уряду. Це стало важливим тлом для нещодавнього коригування крипторинку. Однак, із завершенням скорочення балансу та відновленням роботи уряду, загальна ліквідність має зрости. Чи зможе це підштовхнути крипторинок до відновлення, залежить від того, чи повернуться кошти у криптоекосистему.

Ліквідність крипторинку: масового відтоку ще не було

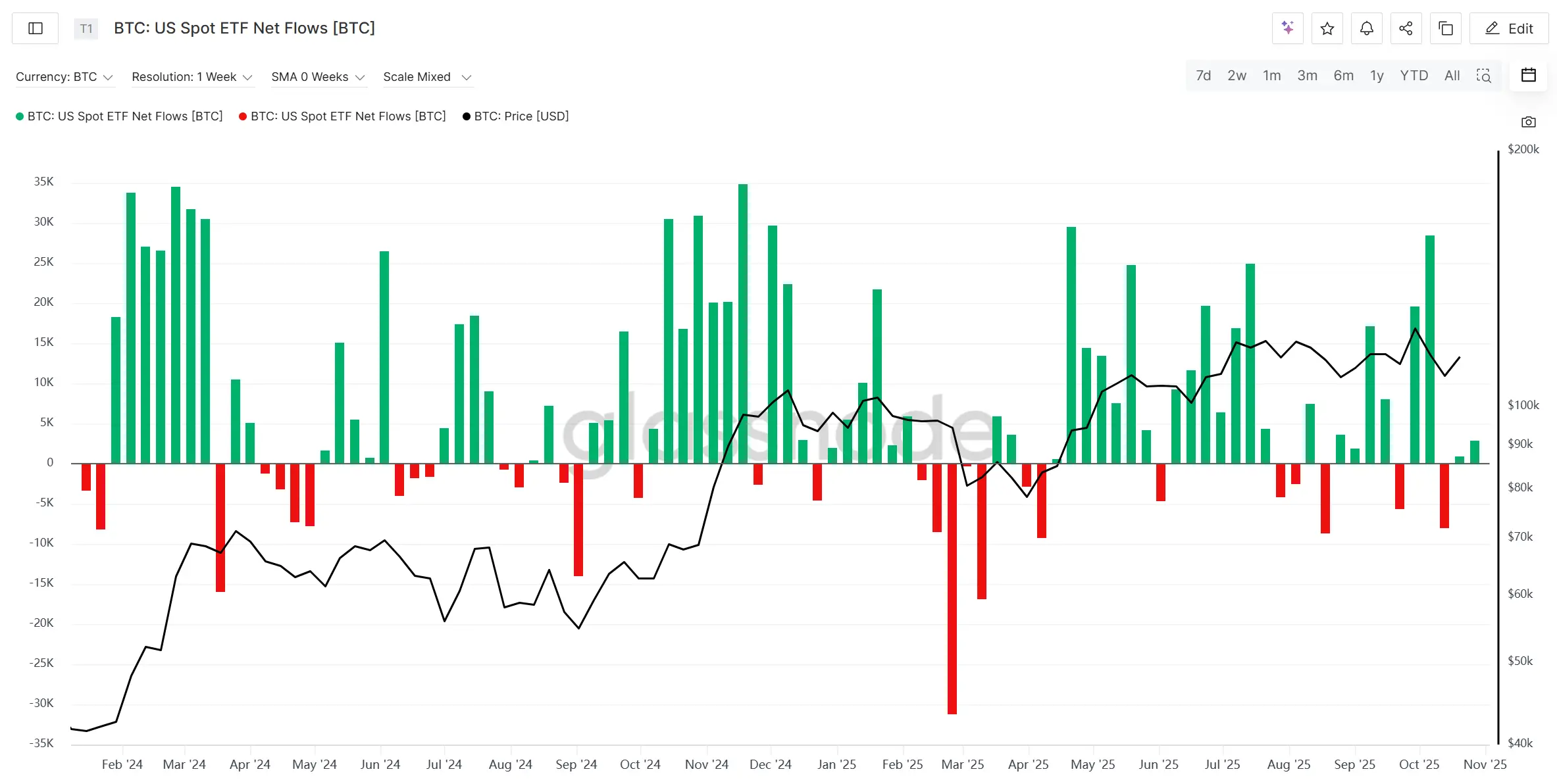

Спочатку розглянемо припливи та відпливи BTC та ETH спотових ETF. У цьому бичачому ринку їхня динаміка певною мірою відображає рух ліквідності на крипторинку. За потоками коштів, після "ліквідаційної події 11 жовтня" BTC та ETH спотові ETF протягом двох тижнів поспіль фіксували чистий відтік, але масштаби були обмеженими, що не свідчить про системний вихід капіталу.

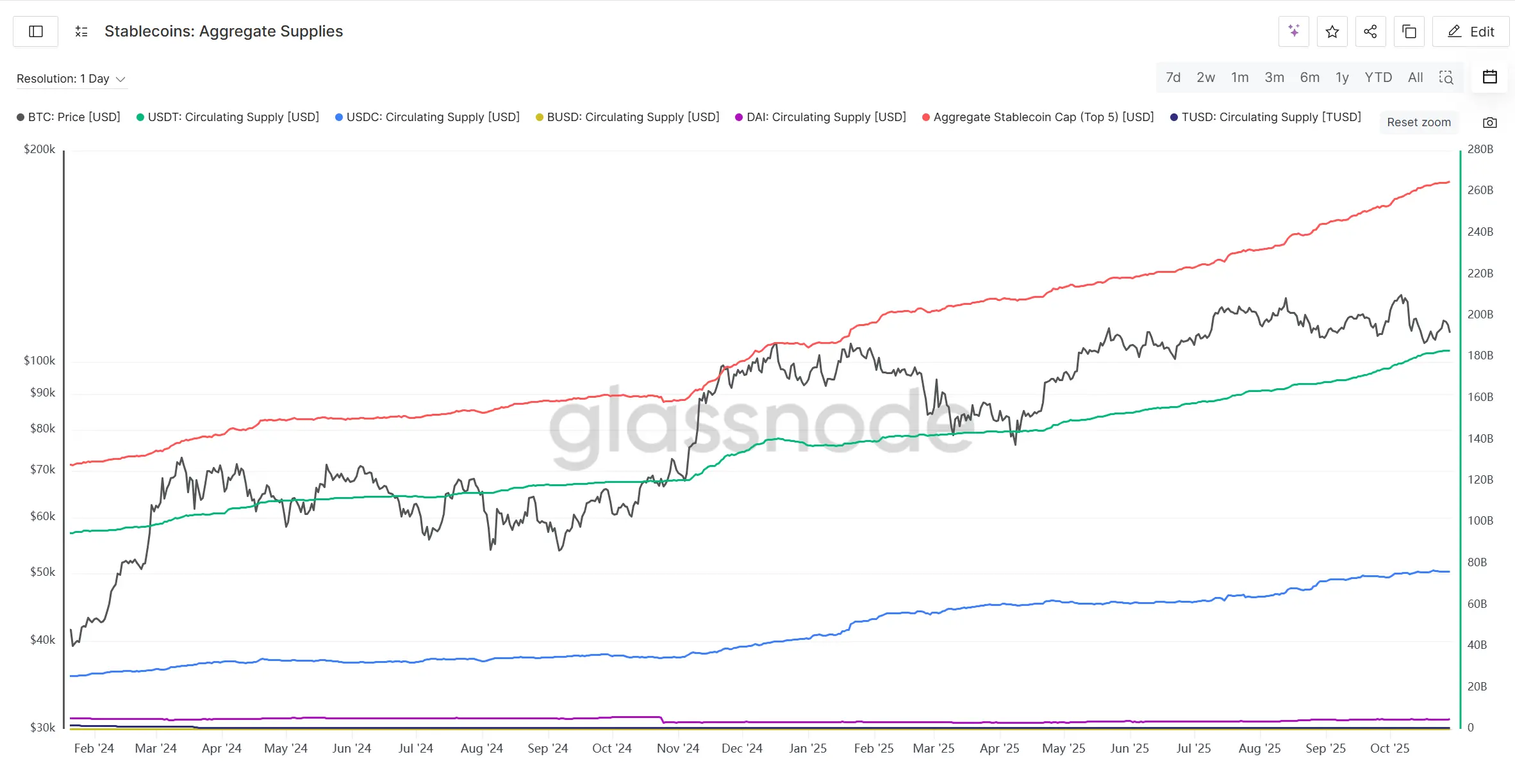

Водночас пропозиція основних стейблкоїнів продовжує зростати, і навіть під час корекції ринку спостерігалося невелике прискорення емісії, що свідчить про те, що капітал на ланцюгу продовжує зростати, потенційна ліквідність ще є.

Загалом, нещодавнє падіння крипторинку більше пов'язане з макроекономічним скороченням ліквідності, а не з внутрішнім вичерпанням ліквідності ринку. Відтік зі спотових ETF контрольований, а приріст стейблкоїнів стабільний, що свідчить про відсутність панічного виходу капіталу. Поточна корекція більше схожа на короткострокове порушення, а не на зміну тренду. Якщо макроліквідність покращиться, крипторинок ще має потенціал для відновлення та зростання.

Ринкові настрої: повернення песимістичних наративів і "циклічної теорії"

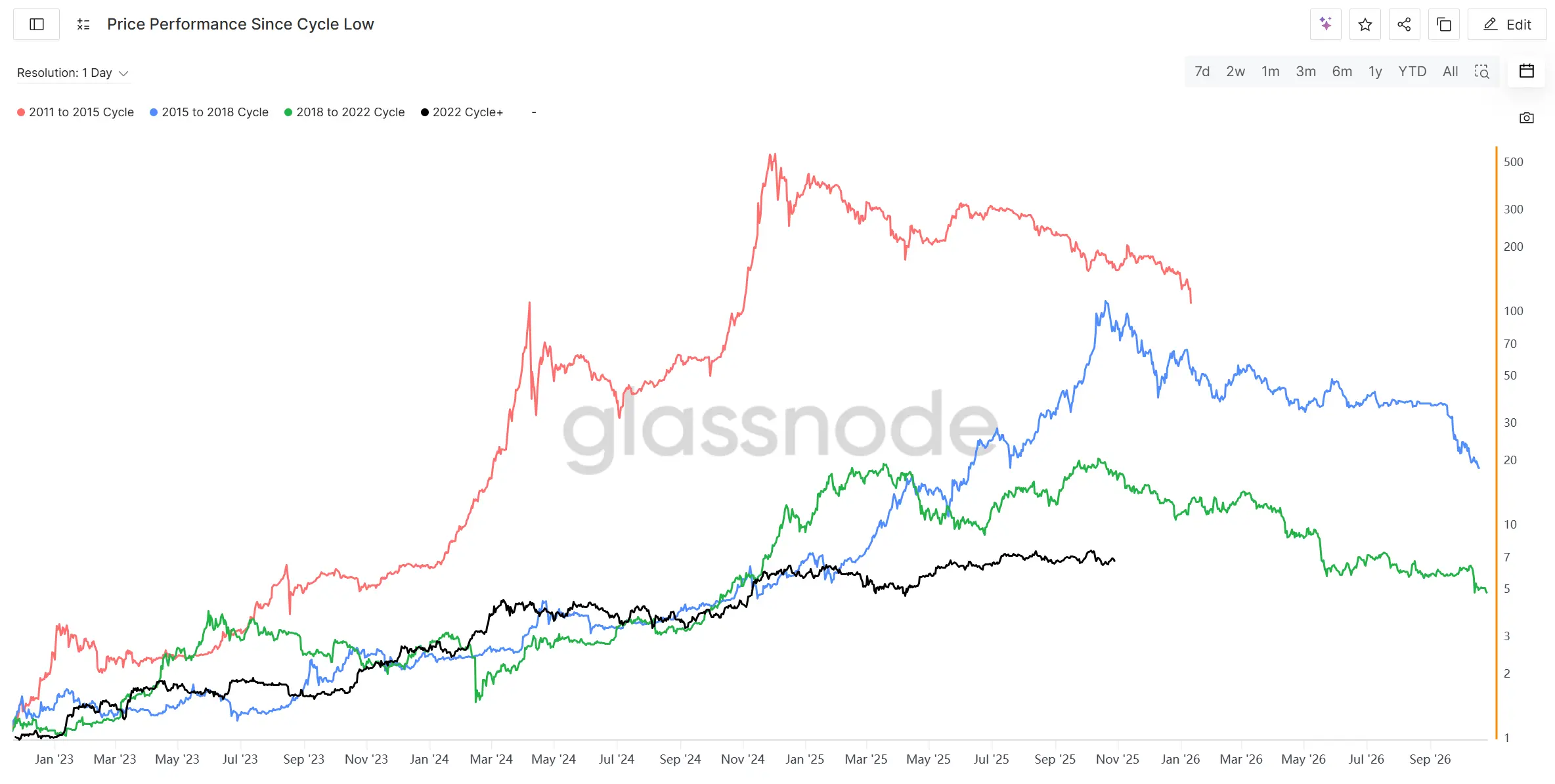

Після ліквідаційної події 11 жовтня настрій на крипторинку став помітно песимістичним, а концепція чотирирічного циклу, яка рідко згадувалася під час цього бичачого ринку, знову поширюється по всьому ринку. Якщо подивитися на динаміку з початку кожного з чотирьох останніх чотирирічних ведмежих циклів, зараз ми перебуваємо на піку циклу "2015-2018" і на останньому піку перед ведмежим ринком "2018-2022". З історичної точки зору, здається, що до ведмежого ринку залишилося зовсім небагато часу, а разом із ліквідаціями 11 жовтня панічні настрої щодо наближення ведмежого ринку швидко поширюються по всьому крипторинку.

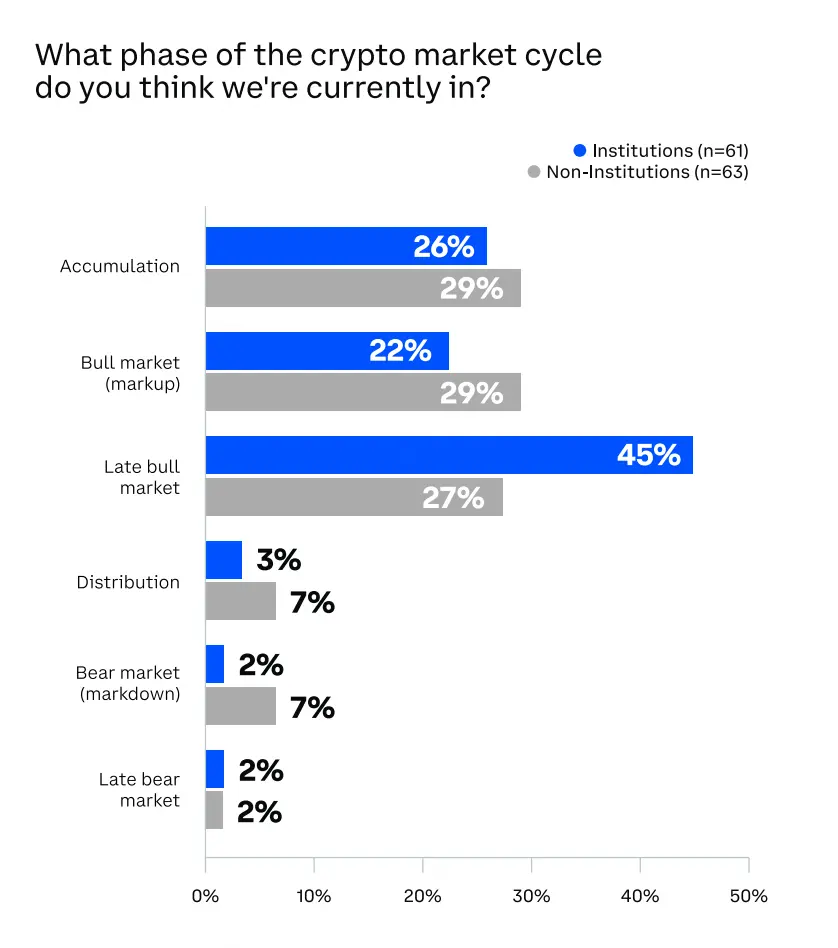

Згідно з опитуванням Coinbase наприкінці вересня серед понад 120 інституційних та роздрібних інвесторів, питання про те, на якій стадії перебуває крипторинок, привернуло увагу: аж 45% інституційних інвесторів вважають, що ринок вже на пізній стадії бичачого циклу, а серед неінституційних інвесторів цей показник становить 27%. Після ліквідаційної події 11 жовтня, ймовірно, ще більше інвесторів схиляється до думки, що ринок наближається до вершини.

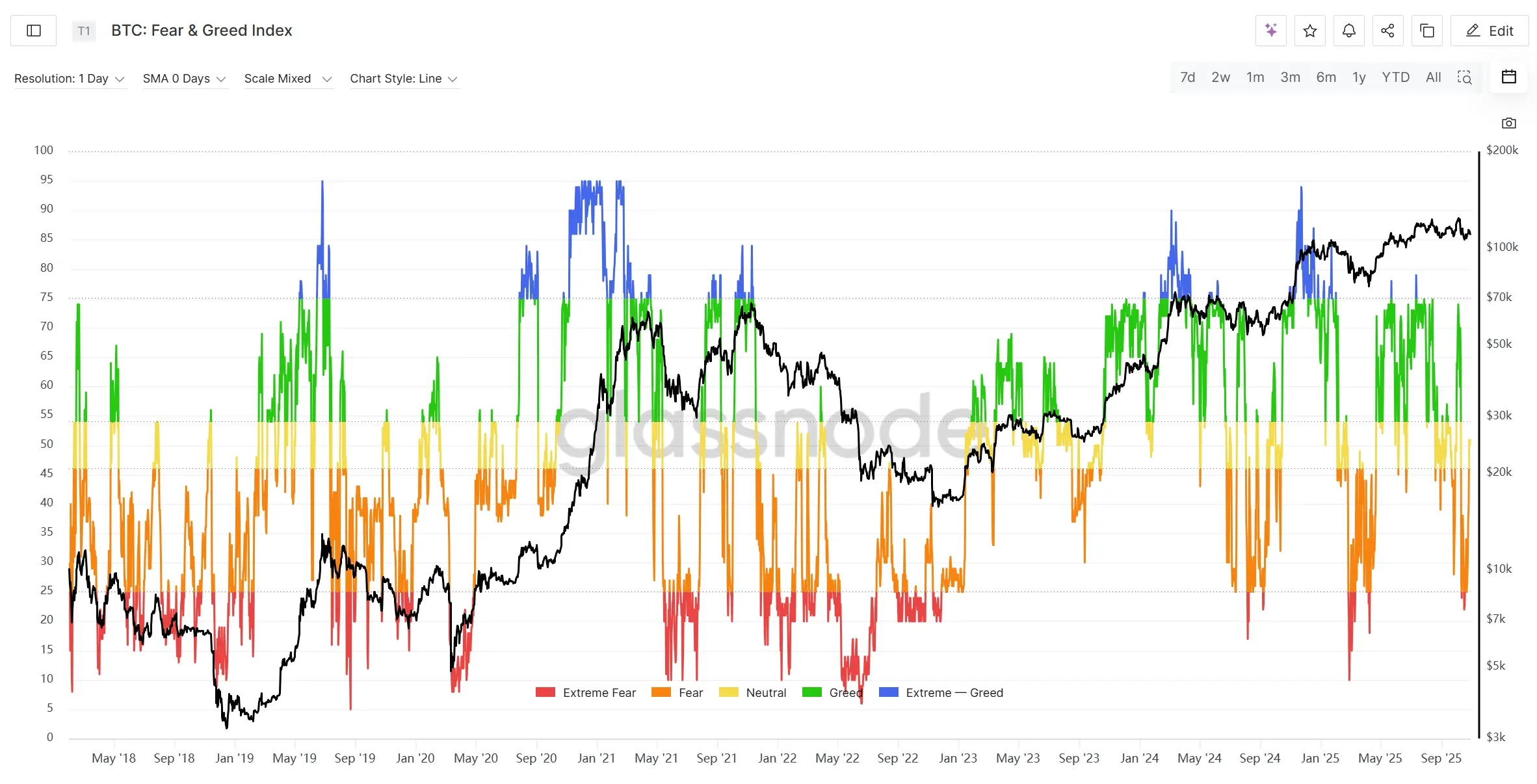

Крім того, на ринку деривативів було ліквідовано понад 20 мільярдів доларів номінальної вартості довгих позицій, багато кредитних довгих позицій були примусово закриті, що ускладнює формування висхідного тренду в короткостроковій перспективі. Індекс страху та жадібності (Crypto Fear & Greed Index) після події 11 жовтня швидко впав до близько 20 пунктів, що є відносним дном. Хоча ціна BTC стабілізувалася, індекс залишається на низькому рівні, що свідчить про надзвичайно обережний або навіть панічний стан ринку, але також означає, що для потенційного відновлення потрібно більше часу для усунення ризиків.

Загалом, ринкові настрої поступово схиляються до думки, що бичачий ринок добігає кінця, а ліквідаційна подія 11 жовтня короткочасно занурила ринок у стан крайньої паніки. Якщо дивитися лише на настрій ринку, у короткостроковій перспективі, ймовірно, переважатиме коливання з тенденцією до зниження, а для відновлення ліквідності та інвесторської довіри потрібен час. Якщо ринок не зможе оновити максимуми або зростання швидко зупиниться, це дійсно може призвести до ведмежого ринку. Однак, якщо "бичачий ринок триватиме довше" або його структура відрізнятиметься від попередніх разів, початок ведмежого ринку може бути повільнішим або м'якшим, ніж у минулому.

Макроекономічні "чорні лебеді": невизначеність знову зростає

1. Закриття уряду США

З 1 жовтня 2025 року федеральний уряд США опинився у стані "шатдауну" через бюджетну кризу, що стало другою за тривалістю зупинкою в історії. Конгрес не зміг ухвалити тимчасовий бюджет до початку нового фінансового року, Сенат кілька разів не зміг подолати 60-голосовий поріг для республіканських пропозицій, а переговори щодо бюджету залишаються заблокованими. Якщо Конгрес і Білий дім не досягнуть компромісу, шатдаун може тривати до середини листопада, а подальші переговори зосередяться на медичних субсидіях, стелі боргу та гарантіях зарплат.

Для крипторинку закриття уряду в короткостроковій перспективі означає зниження апетиту до ризику, а волатильність традиційного ринку може змусити частину капіталу перейти в криптоактиви для хеджування або спекуляцій. Однак, через високий рівень кредитного плеча та волатильність крипторинку, якщо ризикові активи загалом будуть розпродаватися, криптоактиви також не уникнуть падіння.

Через закриття уряду публікація багатьох економічних і трудових даних була відкладена, що може змусити ФРС зберегти поточний темп зниження ставок. FedWatch вже повністю враховує очікування зниження ставки на 50 базисних пунктів 29 жовтня. Разом із "голубиною" риторикою ФРС та слабкими даними з ринку праці, очікування двох знижень ставки на 50 базисних пунктів цього року посилилися, що створює базову підтримку для ризикових активів, включаючи криптовалюти.

2. Торгова війна між США та Китаєм

З жовтня 2025 року торгові відносини між США та Китаєм знову загострилися, а основними питаннями стали мита та обмеження на експорт технологій. Подія почалася з оголошення Китаю про розширення обмежень на експорт рідкоземельних металів і ключових мінералів, що викликало різку реакцію США. Трамп оголосив, що з листопада вводить до 100% мита на китайські товари та обмежує доступ китайських компаній до ключових компонентів і програмного забезпечення американського виробництва, що означає перехід торгової війни з товарної сфери до високотехнологічної та стратегічної. Глобальні ринки знову занепокоєні перебудовою ланцюгів постачання та зростанням інфляції. Останнім часом сторони дещо пом'якшили позиції: Трамп і його міністр фінансів неодноразово заявляли, що високі мита не можуть тривати довго, відносини між США і Китаєм ще мають потенціал для співпраці, і вони не хочуть економічного розриву. Відомо, що представники обох країн вже проводять торгові переговори в Малайзії. 1 листопада стане ключовою датою: окрім набуття чинності мит, під час саміту APEC лідери обох країн можуть зустрітися, що може змінити ситуацію.

Загалом, тарифний конфлікт між США та Китаєм залишається найбільшим фактором невизначеності для глобальних фінансових і крипторинків і був безпосередньою причиною падіння 11 жовтня. Подальший розвиток подій слід уважно відстежувати.

Висновок

Загалом, жовтень став найволатильнішим і найважливішим місяцем цієї бичачої фази ринку.

На макрорівні ФРС продовжує скорочувати баланс, а рахунок TGA вилучає ліквідність, що призвело до перебування глобального ринку на дні ліквідності. Однак, зі сповільненням скорочення балансу ФРС і відновленням роботи уряду, очікується покращення маржинальної ліквідності, а довгострокова тенденція залишається помірно м'якою.

З точки зору внутрішньої динаміки крипторинку, хоча ETF фіксують чистий відтік, масштаби обмежені, а пропозиція стейблкоїнів продовжує зростати, що свідчить про накопичення капіталу на ланцюгу. Під час найбільшої ліквідаційної події в історії Bitcoin впав лише на 17%, що демонструє його стійкість як основного активу. Натомість альткоїни залишаються крихкими та волатильними, і надалі можливі екстремальні коливання.

Щодо настроїв, обговорення "кінця бичачого ринку" швидко посилилося, а логіка чотирирічного циклу знову стала популярною. Якщо ліквідність не повернеться, крипторинок може поступово повернутися до традиційного циклічного ритму, увійшовши у фазу високої волатильності або навіть початкову фазу ведмежого ринку. Однак, якщо ФРС достроково завершить скорочення балансу і ліквідність повернеться, крипторинок ще може продовжити бичачий цикл.

Загальний висновок: Зараз ринок перебуває на стадії корекції пізнього бичачого ринку. Макроліквідність досягла дна, але ще не відновилася, системні ризики не усунені, але Bitcoin демонструє сильну стійкість. Подальша динаміка залежатиме від швидкості відновлення ліквідності та відновлення довіри ринку. Стратегічно слід зберігати високу частку основних активів (BTC, ETH), контролювати ризики щодо альткоїнів, стежити за макроекономічними сигналами розвороту та еволюцією потенційних системних ризиків.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз ціни BNB: висхідна структура зберігається, поки покупці тиснуть на низхідний опір

Прогноз ціни на Bitcoin: стиснення зростає біля $92 000, поки покупці захищають зростаючу підтримку

600516 оголосила: припиняє участь у злитті та реструктуризації групи Shanshan

Bitcoin World представляє революційний 24-годинний графік висвітлення новин про криптовалюти для глобальних ринків