Макроаналіз: «Туман війни» Пауелла та фінансові «Голодні ігри»

Нова політична система має три риси: обмежена прозорість, крихка довіра та спотворення, викликані ліквідністю.

Original Article Title: "Driving in Fog" and the Financial Hunger Games

Original Article Author: arndxt, Crypto Analyst

Original Article Translation: Doraemon, Odaily Planet Daily

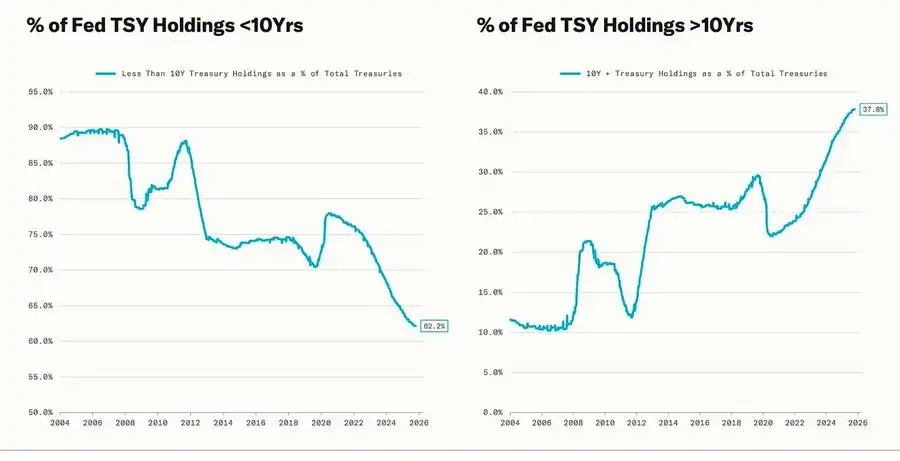

Значне коригування збігається з циклом кількісного пом’якшення (QE) — коли Федеральна резервна система навмисно подовжує термін погашення активів, що перебувають у її власності, щоб знизити довгострокову дохідність (ця операція відома як "Operation Twist" та QE2/QE3).

Метафора Пауелла "Водіння в тумані" більше не обмежується лише Федеральною резервною системою, а стала відображенням сучасної світової економіки. Чи то політики, компанії чи інвестори — всі рухаються навпомацки в умовах відсутності чіткої видимості, покладаючись лише на рефлекси ліквідності та короткострокові стимули.

Новий режим політики має три риси: обмежена видимість, крихка впевненість і спотворення, викликане ліквідністю.

"Яструбине зниження ставки" від ФРС

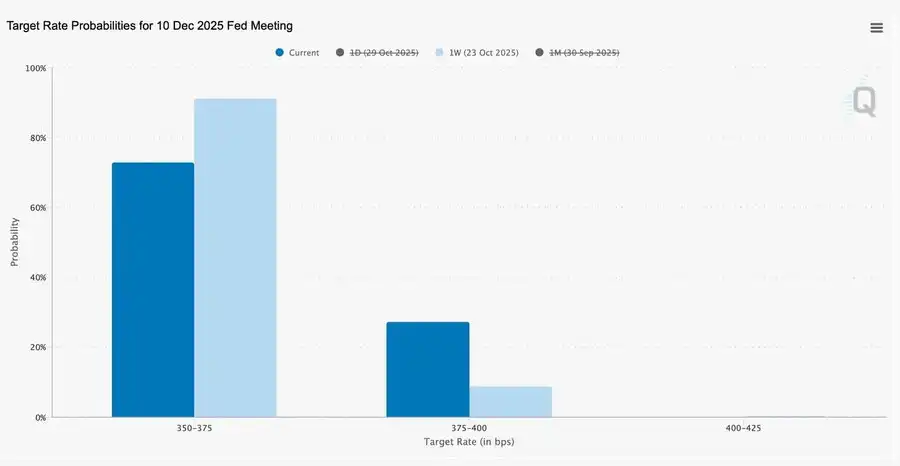

Це "кероване ризиком" зниження ставки на 25 базисних пунктів знизило діапазон ставок до 3,75%–4,00%, і є радше "резервом опцій", ніж пом’якшенням.

З огляду на існування двох абсолютно протилежних поглядів, Пауелл надіслав ринку чіткий сигнал: "Сповільнюйтесь — видимість втрачена."

Через відсутність даних, спричинену закриттям уряду, ФРС майже "летіла наосліп". Натяк Пауелла трейдерам був дуже прозорим: Чи буде оголошено ставку в грудні — ще невідомо. Очікування зниження ставки швидко відступають, крива короткострокових ставок вирівнюється, а ринок переходить від "орієнтації на дані" до обережності через "відсутність даних".

2025: Ліквідні "Голодні ігри"

Багаторазові інтервенції центрального банку інституціоналізували спекулятивну поведінку. Тепер на результативність активів впливає не продуктивність, а сама ліквідність — така структура призвела до постійного розширення оцінок, тоді як кредит у реальній економіці слабшає.

Дискусія далі переходить до тверезого погляду на сучасну фінансову систему: пасивна концентрація, алгоритмічна рефлексивність, ажіотаж навколо роздрібних опціонів—

· Пасивний капітал і кількісні стратегії домінують у ліквідності, а волатильність визначається позиціями, а не фундаментальними показниками.

· Ажіотаж навколо купівлі роздрібних кол-опціонів і Gamma squeeze у "Meme секторі" створюють синтетичний ціновий імпульс, а інституційні фонди стікаються до все вужчих лідерів ринку.

· Ведучий називає це явище "Фінансовими голодними іграми" — системою, сформованою структурною нерівністю та політичною рефлексивністю, що змушує дрібних інвесторів до спекулятивного виживання.

Прогноз на 2026: Бум і ризики капітальних витрат

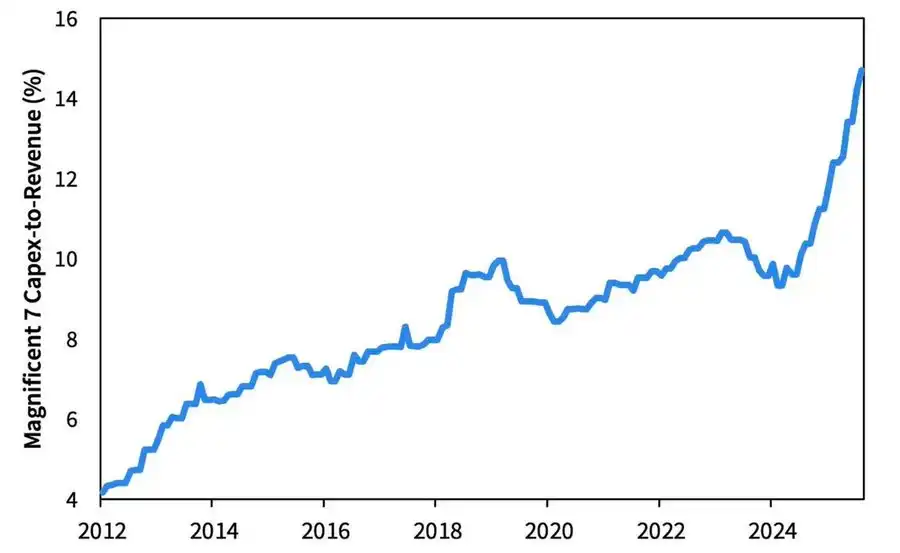

Хвиля інвестицій в AI веде "Big Tech" до постциклічної індустріалізації — наразі це підтримується ліквідністю, але в майбутньому виникнуть ризики, чутливі до кредитного плеча.

Корпоративні прибутки залишаються сильними, але базова логіка змінюється: колишня "легка на активи грошова машина" перетворюється на гравця з важкою капітальною інфраструктурою.

· Розширення AI та дата-центрів, яке спочатку спиралося на грошові потоки, тепер переходить до рекордного боргового фінансування — наприклад, надпідписка на облігації Meta на $250 мільярдів.

· Така зміна означає тиск на маржу, зростання амортизації, підвищення ризиків рефінансування — закладаючи основу для наступного кредитного циклу.

Структурний коментар: Довіра, розподіл і політична петля

Від обережного тону Пауелла до фінальних роздумів проходить чітка тема:

Централізація влади та ерозія довіри.

Кожен політичний порятунок майже завжди посилює найбільших учасників ринку, ще більше концентруючи багатство та постійно підриваючи цілісність ринку. Скоординовані дії Федеральної резервної системи та Казначейства — від кількісного згортання (QT) до купівлі короткострокових казначейських облігацій (Bill) — посилили цю тенденцію:

Надлишок ліквідності на вершині піраміди, тоді як звичайні домогосподарства задихаються під тягарем стагнуючих зарплат і зростаючих боргів.

Найбільший макроризик сьогодні — це вже не інфляція, а інституційна втома. Хоча на поверхні ринок процвітає, довіра до "справедливості та прозорості" руйнується — це справжня системна вразливість 2020-х років.

Макроінсайти | Оновлення на 2 листопада 2025 року

У цьому випуску висвітлюються такі теми:

· Макроекономічні події тижня

· Теплова карта Bitcoin

· Огляд ринку

· Ключові економічні індикатори

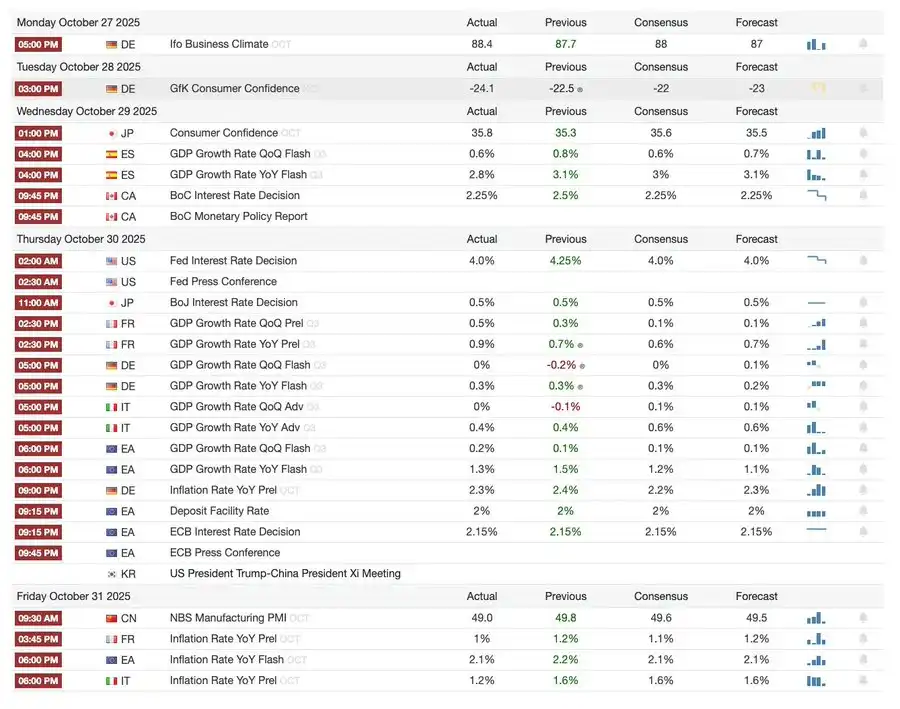

Макроекономічні події тижня

Минулий тиждень

Наступний тиждень

Теплова карта Bitcoin

Події ринку та оновлення інституцій

· Mt. Gox продовжує термін погашення до 2026 року, близько $4 мільярдів у Bitcoin залишаються замороженими.

· Bitwise Solana ETF досяг рекордних $3,389 мільярда AUM за перший тиждень, попри те, що схвалення SEC ще очікується.

· ConsenSys планує IPO у 2026 році, андеррайтерами виступають JPMorgan та Goldman Sachs, цільова оцінка — $7 мільярдів.

· Trump Media Group запускає Truth Predict — перший ринок прогнозів у співпраці із соціальною платформою та Crypto.com.

Оновлення фінансової та платіжної інфраструктури

· Mastercard купує криптоінфраструктурний стартап Zerohash за суму до $2 мільярдів.

· Western Union планує запустити стейблкоїн USDPT на Solana у 2026 році та зареєструвала торгову марку WUUSD.

· Citibank співпрацює з Coinbase для запуску інституційної 24/7 платіжної мережі на стейблкоїнах.

· Circle випустила Arc Testnet, залучивши понад 100 інституцій, включаючи BlackRock та Visa.

Розширення екосистеми та платформ

· MetaMask впроваджує мульти-ланцюгові акаунти, підтримуючи EVM, Solana та майбутню інтеграцію Bitcoin.

Глобальні та регіональні події

· Киргизстан запускає стейблкоїн, забезпечений BNB; тим часом Трамп помилував CZ, відкривши шлях для повернення Binance на ринок США.

· У США зафіксовано приплив $199,2 мільйона у SOL spot ETF (без урахування seed capital).

· Японія впроваджує повністю відповідний стейблкоїн у єнах JPYC, цільова емісія — $65–70 мільярдів до 2028 року.

· Ant Group зареєструвала торгову марку "ANTCOIN" і тихо повертається до гонки стейблкоїнів у Гонконзі.

· Збої у хмарних сервісах AWS та Microsoft спричинили ринкову турбулентність, сторони обмінялися суперечливими заявами.

· Блокчейн Kinexys від JPMorgan забезпечив першу транзакцію токенізації приватного інвестиційного фонду, сприяючи інституційному впровадженню.

· Tether став одним із найбільших власників облігацій США, обсяг яких досяг $135 мільярдів, а річна дохідність перевищила $10 мільярдів.

· Metaplanet розпочинає програму викупу акцій для вирішення проблеми зниження чистих активів.

· Ажіотаж навколо торгівлі приватними активами: ціна ZEC перевищила максимум 2021 року, але поступається DASH за тижневим приростом.

· Sharplink розмістив $200 мільйонів ETH на Linea для отримання DeFi-доходу.

· Зі зростанням популярності спортивних ставок Polymarket планує офіційно запустити продукт у США до кінця листопада.

· Securitize оголосила про вихід на біржу через злиття з SPAC на $1,25 мільярда.

· Visa додала підтримку чотирьох стейблкоїнів і чотирьох блокчейнів для платежів.

· 21Shares подала заявку на Hyperliquid ETF, на ринок виходить більше криптофондів.

· KRWQ став першим стейблкоїном у корейських вона, випущеним на Base chain.

Огляд ринку

Світова економіка переходить від ризику інфляції до ризику довіри — майбутня стабільність залежатиме від прозорості політики, а не від ліквідності.

Глобальна монетарна політика входить у фазу низької видимості. У США FOMC знизив ставку на 25 базисних пунктів до 3,75%–4,00%, що виявило зростаючі внутрішні розбіжності. Пауелл натякнув, що подальше пом’якшення "не гарантовано". Триваючі урядові закриття позбавляють політиків доступу до ключових даних, посилюючи ризики помилкових рішень. Послаблення споживчої впевненості та сповільнення ринку нерухомості свідчать, що шлях до "м’якої посадки" економіки визначає ринковий настрій, а не стимули.

У країнах G10: Банк Канади завершив останнє зниження ставки, Європейський центральний банк утримав ставку на рівні 2,00%, а Банк Японії діє обережно. Загальна проблема — як стримати економічне зростання на тлі стійкої інфляції у сфері послуг. Тим часом PMI Китаю знову впав у зону скорочення, що свідчить про слабке відновлення, млявий приватний попит і втому політики.

Окрім політичних ризиків, закриття уряду США загрожує нормальній роботі соціальних програм і може затримати публікацію ключових даних, підриваючи довіру до фіскального управління. Облігаційний ринок почав враховувати очікування зниження дохідності та уповільнення економіки, але справжній ризик полягає у руйнуванні інституційних механізмів зворотного зв’язку — коли затримки даних, нерішучість політики та зниження довіри громадськості переплітаються, зрештою призводячи до кризи.

Ключові економічні індикатори

Інфляція у США: помірне відновлення, чіткіший шлях

Відновлення інфляції зумовлене переважно пропозицією, а не попитом. Базовий тиск залишається під контролем, а ослаблення динаміки зайнятості дає ФРС простір для подальшого зниження ставок без ризику відновлення інфляції.

· Інфляція у вересні: 3,0% у річному вимірі, 0,3% у місячному — найшвидше з січня цього року, але все ще нижче очікувань, що підсилює наратив "м’якої посадки".

· Базовий CPI без урахування їжі та енергії зріс на 3,0% у річному вимірі та на 0,2% у місячному, що свідчить про стабільність цін у ядрі.

· Ціни на продукти харчування зросли на 2,7%, а на м’ясо — на 8,5%, що пов’язано з дефіцитом сільськогосподарської робочої сили через обмеження імміграції.

· Значне зростання витрат на комунальні послуги: електроенергія подорожчала на 5,1%, природний газ — на 11,7%, головним чином через споживання енергії дата-центрами AI — новий драйвер інфляції.

· Інфляція у сфері послуг знизилася до 3,6% — найнижче з 2021 року, що свідчить про охолодження ринку праці та зниження тиску на зарплати.

· Реакція ринку була позитивною: зростання фондового ринку, посилення очікувань зниження ставок на ф’ючерсах, загальна дохідність облігацій залишилась стабільною.

Демографія США: критичний переломний момент

Чистий міграційний приріст став від’ємним, що створює виклики для економічного зростання, пропозиції робочої сили та інноваційного потенціалу.

США можуть вперше за століття зіткнутися зі скороченням населення. Хоча народжуваність все ще перевищує смертність, негативна чиста міграція нівелює прогнозоване зростання населення на 3 мільйони до 2024 року. США стикаються з демографічним розворотом, викликаним не зниженням народжуваності, а різким падінням імміграції через політику. Короткострокові наслідки — дефіцит робочої сили та зростання зарплат, а довгострокові ризики — фіскальний тиск і уповільнення інновацій. Якщо ця тенденція не зміниться, США можуть піти шляхом Японії: уповільнення економіки, зростання витрат і структурні проблеми продуктивності.

За прогнозами AEI, чиста міграція у 2025 році складе -525 000 осіб — перше від’ємне значення в сучасній історії.

· Дані Pew Research Center показують зменшення кількості іноземців на 1,5 мільйона у першій половині 2025 року, переважно через депортацію та добровільний виїзд.

· Зростання робочої сили зупинилося, а такі галузі, як сільське господарство, будівництво та охорона здоров’я, стикаються з гострим дефіцитом кадрів і тиском на зарплати.

· 28% молоді у США — іммігранти або діти іммігрантів; якщо імміграція буде нульовою, кількість населення до 18 років може скоротитися на 14% до 2035 року, що посилить навантаження на пенсійну та медичну системи.

· 27% лікарів і 22% медичних асистентів — іммігранти; якщо їхня кількість зменшиться, галузь охорони здоров’я може прискорити автоматизацію та роботизацію.

· Ризик для інновацій: іммігранти отримали 38% Нобелівських премій і близько 50% стартапів-єдинорогів; якщо тенденція зміниться, інноваційний двигун США постраждає.

Відновлення експорту Японії: стійкість на тлі тарифної невизначеності

Попри тиск від тарифів США, експорт Японії відновився. У вересні експорт зріс на 4,2% у річному вимірі — перше позитивне зростання з квітня, головним чином завдяки відновленому попиту з Азії та Європи.

Після кількох місяців скорочення експорт Японії знову зріс — на 4,2% у вересні, що є найбільшим приростом з березня. Це підкреслює, що попри нові торгові напруження з США, регіональний попит залишається стійким, а ланцюги постачання відповідно адаптувалися.

Торгові показники Японії свідчать, що попри тарифи США на автомобілі (ключова експортна категорія), зовнішній попит з Азії та Європи почав стабілізуватися. Зростання імпорту, своєю чергою, вказує на помірне внутрішнє відновлення, зумовлене слабкою єною та циклами поповнення запасів.

Прогноз:

· Очікується, що відновлення експорту поступово прискориться з нормалізацією внутрішніх ланцюгів постачання в Азії та цін на енергоносії

· Тривалий протекціонізм США залишається ключовою перешкодою для підтримки експортного імпульсу до 2026 року

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Три причини, чому ціна Bitcoin впаде до $92k у найближчі тижні

Litecoin очолює ралі альткоїнів завдяки накопиченню китами та вибуховому зростанню в ончейні

Кити та банки таємно скуповують Bitcoin під час страху

Артур Хейз розміщує Zcash одразу після Bitcoin у своєму портфелі