Coin Metrics: Чому поточний цикл bitcoin був подовжений?

Інституційне прийняття та зниження волатильності свідчать про те, що bitcoin входить у більш стабільний і зрілий цикл.

Оригінальна назва: Making Sense of Bitcoin's Changing Market Rhythm

Оригінальний автор: Tanay Ved, Coin Metrics

Переклад: Luffy, Foresight News

TL;TR

· У міру того, як довгострокові власники поступово продають, а нові учасники приймають пропозицію, швидкість обігу пропозиції bitcoin поступово сповільнюється, демонструючи більш плавний стан передачі власності.

· З початку 2024 року лише такі канали, як спотові bitcoin ETF та криптоскарбниці (DAT), прийняли близько 57% приросту пропозиції короткострокових власників, наразі вони займають майже чверть загального обсягу bitcoin, що перебували в обігу за останній рік.

· Фактична волатильність продовжує стабілізуватися, що знаменує зрілість ринкової структури, яку характеризує домінування інституційного попиту та подовження циклічного ритму.

Після досягнення історичного максимуму на початку цього року bitcoin в основному перебуває у фазі консолідації, короткочасно опустившись нижче позначки 100 тисяч доларів, що сталося вперше з червня. Макроекономічний зустрічний вітер, слабкість фондового ринку та рідкісні за масштабом події ліквідації на крипторинку разом приглушили ринкові настрої, сповільнили приплив капіталу та викликали сумніви щодо стійкості бичачого ринку bitcoin. Крім того, зростають побоювання щодо переміщення або продажу великими власниками своїх ранніх позицій, що чинить тиск на bitcoin і весь крипторинок. Після нещодавнього падіння загальна ринкова капіталізація криптовалют становить близько 3.6 трильйона доларів.

За поверхневими явищами дані on-chain bitcoin надають важливий контекст. У цій статті ми дослідимо зміни поведінки власників bitcoin та основні чинники попиту, які впливають на ринкові настрої, а також визначимо ритм цього циклу. Аналізуючи зміни активної пропозиції та канали попиту, ми з’ясуємо, чи є нещодавня ринкова волатильність сигналом фіксації прибутку на завершенні циклу, чи це структурна зміна у власності bitcoin.

Розподіл пропозиції та інституційне прийняття

Активна пропозиція

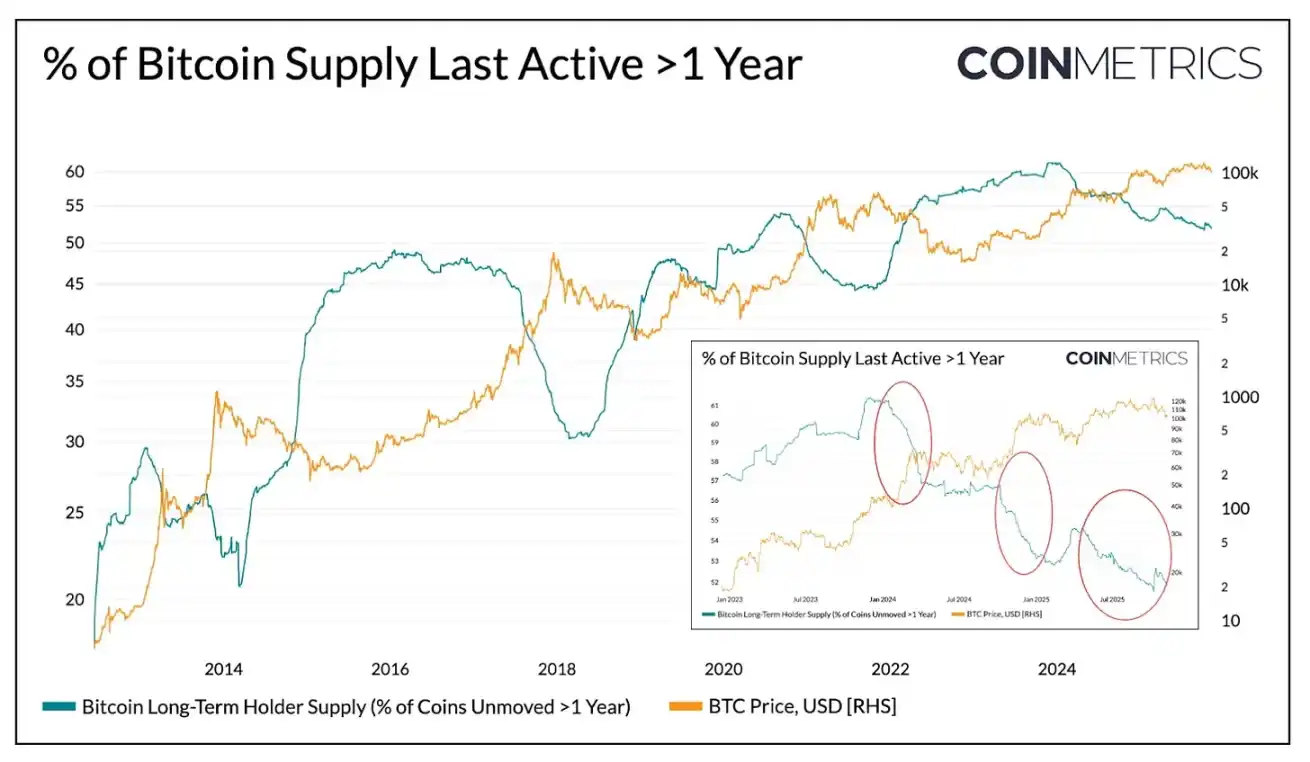

Почнемо з активної пропозиції bitcoin, цей показник класифікується за «тривалістю з моменту останнього переміщення on-chain», відображаючи рух токенів з різними строками володіння та чітко демонструючи розподіл пропозиції між «сплячими токенами» та «нещодавно переміщеними токенами».

На графіку нижче окремо показано частку пропозиції bitcoin, яка не переміщувалася понад рік, цей показник може слугувати проксі для обсягу довгострокових власників (LTH). Історично під час ведмежого ринку ця частка зростає (токени концентруються у довгострокових власників), а під час бичачого ринку знижується (довгострокові власники починають переміщати токени, фіксувати прибуток і продавати на піках).

Джерело: Coin Metrics Network Data Pro

Станом на зараз, із 19.94 мільйонів bitcoin в обігу близько 52% токенів не переміщувалися понад рік, що менше за 61% на початку 2024 року. Як зростання цієї частки під час ведмежого ринку, так і її зниження під час бичачого ринку стали помітно плавнішими. У першому кварталі 2024 року, третьому кварталі 2024 року та нещодавно у 2025 році спостерігалася тенденція поетапного продажу. Це свідчить про те, що довгострокові власники продають токени більш поступово, що відображає подовження циклу передачі власності.

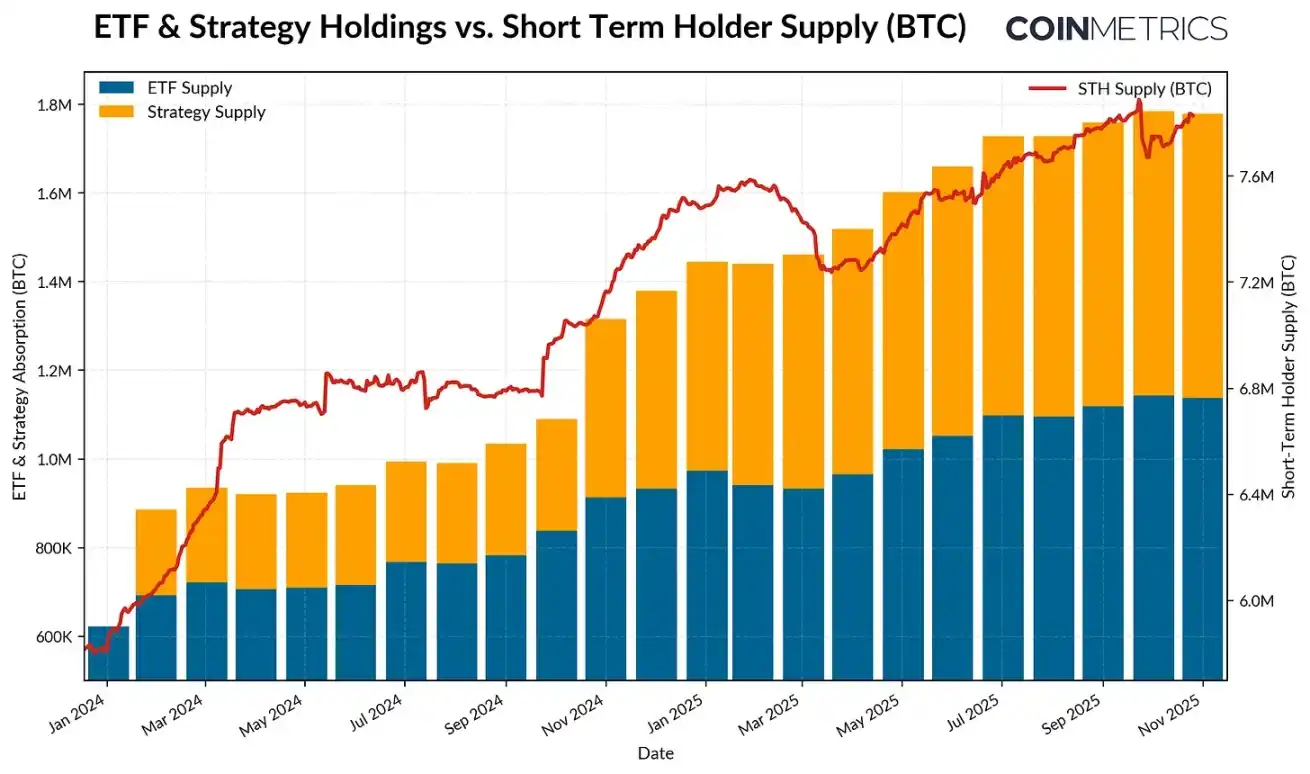

ETF та DAT: основні рушії попиту

На противагу цьому, з 2024 року пропозиція короткострокових власників (токени, активні протягом останнього року) стабільно зростає, оскільки раніше сплячі токени повертаються в обіг. Тим часом запущено спотові bitcoin ETF, а темпи накопичення криптоскарбниць (DAT) також прискорюються. Ці два канали забезпечили новий, стійкий попит, приймаючи пропозицію, яку розподіляють довгострокові власники.

Станом на листопад 2025 року кількість bitcoin, активних протягом останнього року, становить 7.83 мільйона, що на 34% більше, ніж 5.86 мільйона на початку 2024 року (повернення сплячих токенів в обіг). За той же період активи спотових bitcoin ETF та Strategy зросли з приблизно 600 тисяч bitcoin до 1.9 мільйона, прийнявши близько 57% чистого приросту пропозиції короткострокових власників. Наразі ці два канали разом займають близько 23% пропозиції короткострокових власників.

Хоча приплив коштів за останні тижні дещо сповільнився, загальна тенденція свідчить про те, що пропозиція поступово переходить до більш стабільних, довгострокових каналів володіння, що є унікальною рисою ринкової структури цього циклу.

Джерело: Coin Metrics Network Data Pro & Bitbo Treasuries; Примітка: пропозиція ETF не включає Fidelity FBTC, пропозиція DAT включає Strategy

Поведінка короткострокових і довгострокових власників

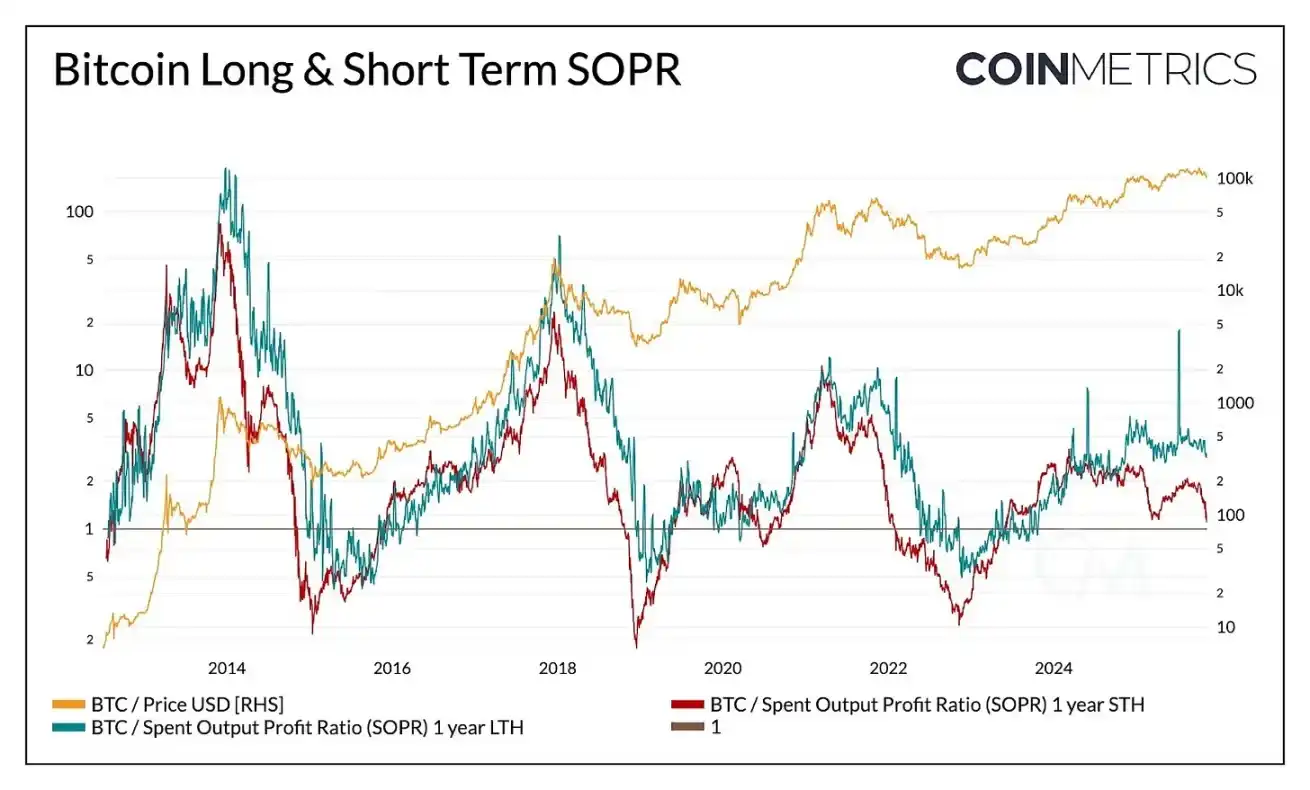

Тенденції фактичного прибутку ще раз підтверджують плавний характер динаміки пропозиції bitcoin. Співвідношення прибуткових витрачених виходів (SOPR) використовується для оцінки, чи продають власники токени з прибутком чи зі збитком, і чітко відображає поведінкові моделі різних груп власників у ринковому циклі.

У попередніх циклах реалізація прибутку та збитків довгостроковими і короткостроковими власниками часто була різкою та синхронною. Однак нещодавно це співвідношення розійшлося: SOPR довгострокових власників все ще трохи вище 1, що свідчить про те, що вони стабільно фіксують прибуток і помірно продають на піках.

Джерело: Coin Metrics Network Data Pro

SOPR короткострокових власників коливається біля лінії беззбитковості, що також пояснює обережність ринкових настроїв останнім часом, оскільки багато короткострокових власників тримають позиції близько до собівартості. Розбіжність у поведінці двох груп власників свідчить про те, що ринок перебуває на більш плавній фазі: інституційний попит приймає пропозицію від довгострокових власників, а не повторює минулі різкі коливання. Якщо SOPR короткострокових власників стабільно перевищить 1, це може означати посилення ринкового імпульсу.

Хоча масштабна корекція все ще може зменшити прибутковість усіх груп власників, загальна модель свідчить про більш збалансовану ринкову структуру: обіг пропозиції та фіксація прибутку просуваються поступово, подовжуючи ритм циклу bitcoin.

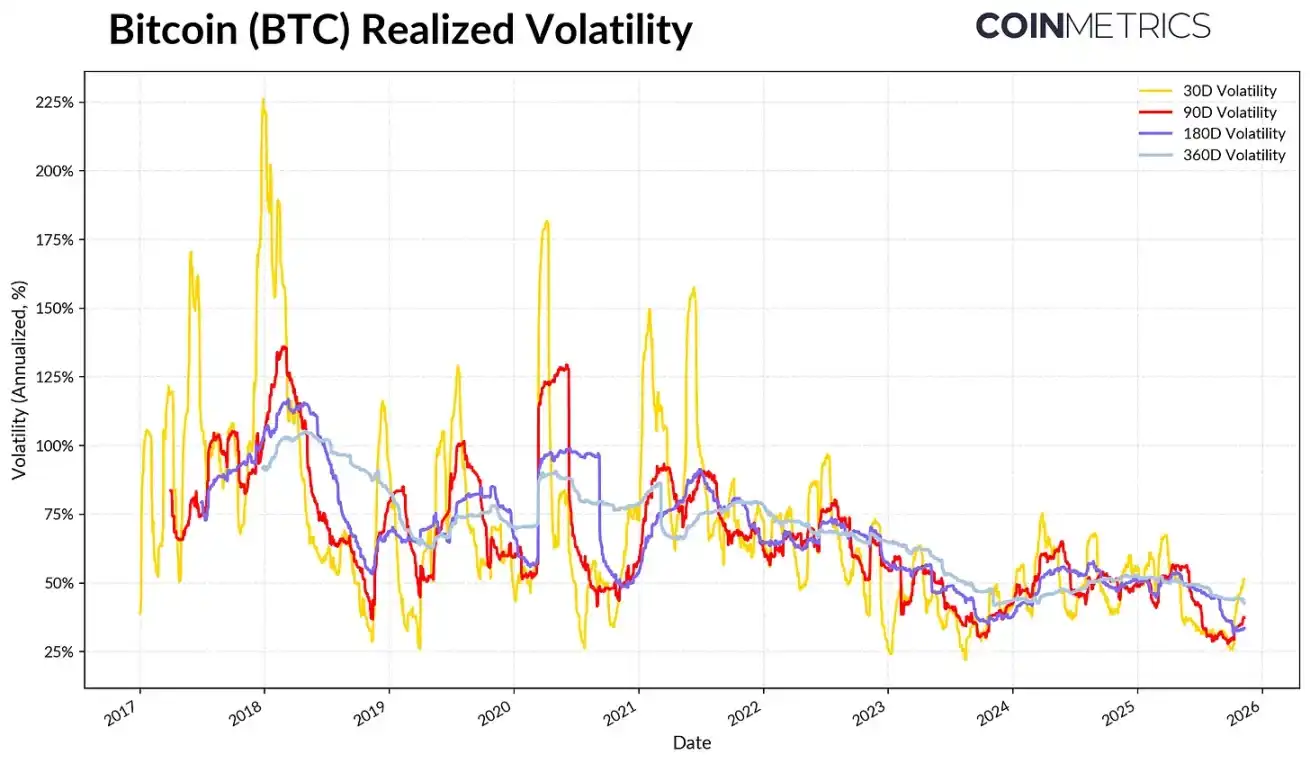

Зниження волатильності bitcoin

Ця структурна плавність також проявляється у волатильності bitcoin, яка довгостроково знижується. Наразі 30-денна, 60-денна, 180-денна та 360-денна фактична волатильність bitcoin стабілізувалася на рівні 45%-50%, тоді як раніше волатильність часто була вибуховою, спричиняючи різкі ринкові коливання. Тепер волатильність bitcoin дедалі більше нагадує великі технологічні акції, що свідчить про зрілість цього активу. Це відображає як покращення ліквідності, так і домінування інституційної інвесторської бази.

Для алокаторів активів зниження волатильності може підвищити привабливість bitcoin у портфелі, особливо з огляду на те, що його кореляція з акціями, золотом та іншими макроактивами все ще динамічно змінюється.

Джерело: Coin Metrics Market Data Pro

Висновок

On-chain тенденції bitcoin свідчать, що цей цикл просувається більш плавно та тривало, без тієї шаленості зростання, яка спостерігалася у попередніх бичачих ринках. Довгострокові власники продають поетапно, і більшість пропозиції приймається більш стійкими каналами попиту (ETF, DAT та ширше інституційне володіння). Ця зміна знаменує зрілість ринкової структури: зниження волатильності та швидкості обігу, подовження циклу.

Втім, ринковий імпульс все ще залежить від стійкості попиту. Притік коштів у ETF вирівнюється, деякі DAT зазнають тиску, нещодавні події ліквідації на ринку, а SOPR короткострокових власників перебуває біля лінії беззбитковості — усе це підкреслює, що ринок перебуває на етапі повторного налаштування. Зростання пропозиції довгострокових власників (токени, що не переміщувалися понад рік), прорив SOPR вище 1, відновлення припливу коштів у спотові bitcoin ETF та стейблкоїни можуть стати ключовими сигналами повернення ринкового імпульсу.

Дивлячись у майбутнє, пом’якшення макроекономічної невизначеності, покращення ліквідності та прогрес у регулюванні ринкової структури можуть знову прискорити приплив капіталу та подовжити бичачий цикл. Хоча ринкові настрої дещо охололи, після нещодавнього розвантаження плечей, за підтримки розширення інституційних каналів та поширення on-chain інфраструктури, ринкова основа стала здоровішою.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Розшифровка падіння Aave на 13% на тлі триваючого конфлікту в управлінні

Uniswap намагається здійснити потужний рух вгору — чи зможе ціна UNI продовжити ралі до $10?

У тренді

БільшеРанковий звіт Bitget про американські акції|Срібло зросло до нового максимуму в 83 долари; CME підвищила маржу для металів; наприкінці року увага на політику Федеральної резервної системи США (29 грудня 2025)

Bitget Щоденний ранковий звіт (29 грудня) | HYPE, SUI, EIGEN та інші токени цього тижня отримають великі розблокування, HYPE розблокує токени на суму близько 256 мільйонів доларів США; чистий добовий відтік spot ETF на bitcoin склав 276 мільйонів доларів США, що триває вже шостий день поспіль