Аналіз 18-сторінкового презентаційного документа Monad: як 0,16% маркетмейкерських токенів можуть підтримати FDV у 2,5 мільярда?

У цьому документі також систематично розкрито такі важливі деталі, як юридичні ціни, графік розблокування токенів, маркет-мейкерські угоди та попередження про ризики.

Оригінальний автор: KarenZ, Foresight News

У міру того, як токен Monad (MON) готується до публічного продажу на Coinbase, його 18-сторінковий розкривний документ став центром уваги ринку.

Цей документ, наданий дочірньою компанією Monad Foundation — MF Services (BVI), Ltd., всебічно розкриває повну картину Monad: від архітектури проєкту до фінансування, від розподілу токенів до правил продажу, а також прозору інформацію про маркет-мейкерів і попередження щодо ризиків безпеки. Це дає інвесторам ключову інформацію, необхідну для прийняття обґрунтованих рішень, і демонструє прозорість операційної діяльності проєкту.

Окрім широко цитованих у медіа ключових даних, таких як «2.5 billions доларів FDV», «ціна за токен 0.025 долара», «7.5% частка публічного продажу», цей документ також системно розкриває юридичні ціни, графік розблокування токенів, маркет-мейкінг і попередження про ризики — безліч важливих деталей, які не можна ігнорувати.

Особливо варто звернути увагу на те, що документ значну частину присвячує системному переліку багатовимірних ризиків, пов’язаних із продажем токенів, Monad Foundation, токеном MON, проєктом Monad та його базовими технологіями. Користувачам, які мають намір інвестувати в токени MONAD, рекомендується уважно ознайомитися з цим документом і приймати раціональні інвестиційні рішення.

Юридична структура

Monad Foundation здійснює публічний продаж на Coinbase через свою дочірню компанію MF Services (BVI) Ltd. MF Services (BVI) Ltd. — це повністю належна Monad Foundation компанія, зареєстрована на Британських Віргінських островах, і є продавцем токенів у цьому раунді. Monad Foundation є єдиним директором MF Services (BVI).

Ключова команда розробників і деталі фінансування на 262 millions доларів

- · Основні контриб’ютори Monad — це Monad Foundation і Category Labs, Inc. (раніше Monad Labs, Inc.).

- · Monad Foundation — це фондова компанія на Кайманових островах, яка підтримує розвиток, децентралізацію, безпеку та впровадження мережі Monad через надання послуг для спільноти, розширення бізнесу, навчання розробників і користувачів, маркетингові сервіси тощо. Category Labs базується в Нью-Йорку й забезпечує основну розробку клієнта Monad.

- · Три співзасновники Monad — це James Hunsaker (CEO Category Labs), Keone Hon і Eunice Giarta. Останні двоє є спів-GM Monad Foundation.

- · Monad Foundation контролюється радою директорів, до якої входять: Petrus Basson, Keone Hon, Marc Piano.

· Хронологія фінансування:

1. Pre-Seed: червень–грудень 2022 року — залучено 19.6 millions доларів;

2. Seed: січень–березень 2024 року — залучено 22.6 millions доларів;

3. Раунд A: березень–серпень 2024 року — залучено 220.5 millions доларів;

· У 2024 році Monad Foundation отримала від Category Labs грант у розмірі 90 millions доларів для покриття операційних витрат 2024–2026 років. Цей грант є частиною 262 millions доларів, залучених у різних раундах фінансування Monad Labs.

Ключова інформація щодо умов продажу

· Час продажу токенів: з 17 листопада 2025 року, 22:00 до 23 листопада, 10:00.

· Частка продажу токенів: максимум 750 millions MON (7.5% від початкової загальної пропозиції). Ціна продажу: 0.025 долара за MON. У разі повного розпродажу буде залучено 187.5 millions доларів.

· Мінімальна підписка — 100 доларів, максимальна — 100,000 доларів (члени Coinbase One можуть мати вищі ліміти згідно з правилами платформи).

· FDV: 2.5 billions доларів

· Використовується механізм «знизу вгору» для розподілу у разі перепідписки: щоб забезпечити широкий розподіл і запобігти монополізації великими гравцями, документ розкриває механізм «заповнення знизу вгору». У разі перепідписки застосовується цей механізм, щоб максимально широко розподілити токени серед учасників і обмежити концентрацію активів у великих покупців.

· Приклад: якщо продається 1000 токенів, троє користувачів (малий/середній/великий) подають заявки на 100/500/1000 токенів відповідно. У першому раунді кожен отримує по 100 токенів (залишається 700, малий користувач повністю задоволений). У другому раунді залишок у 700 токенів ділиться порівну між середнім і великим користувачами — по 350 кожному. Остаточний розподіл: малий — 100, середній — 450, великий — 450 токенів.

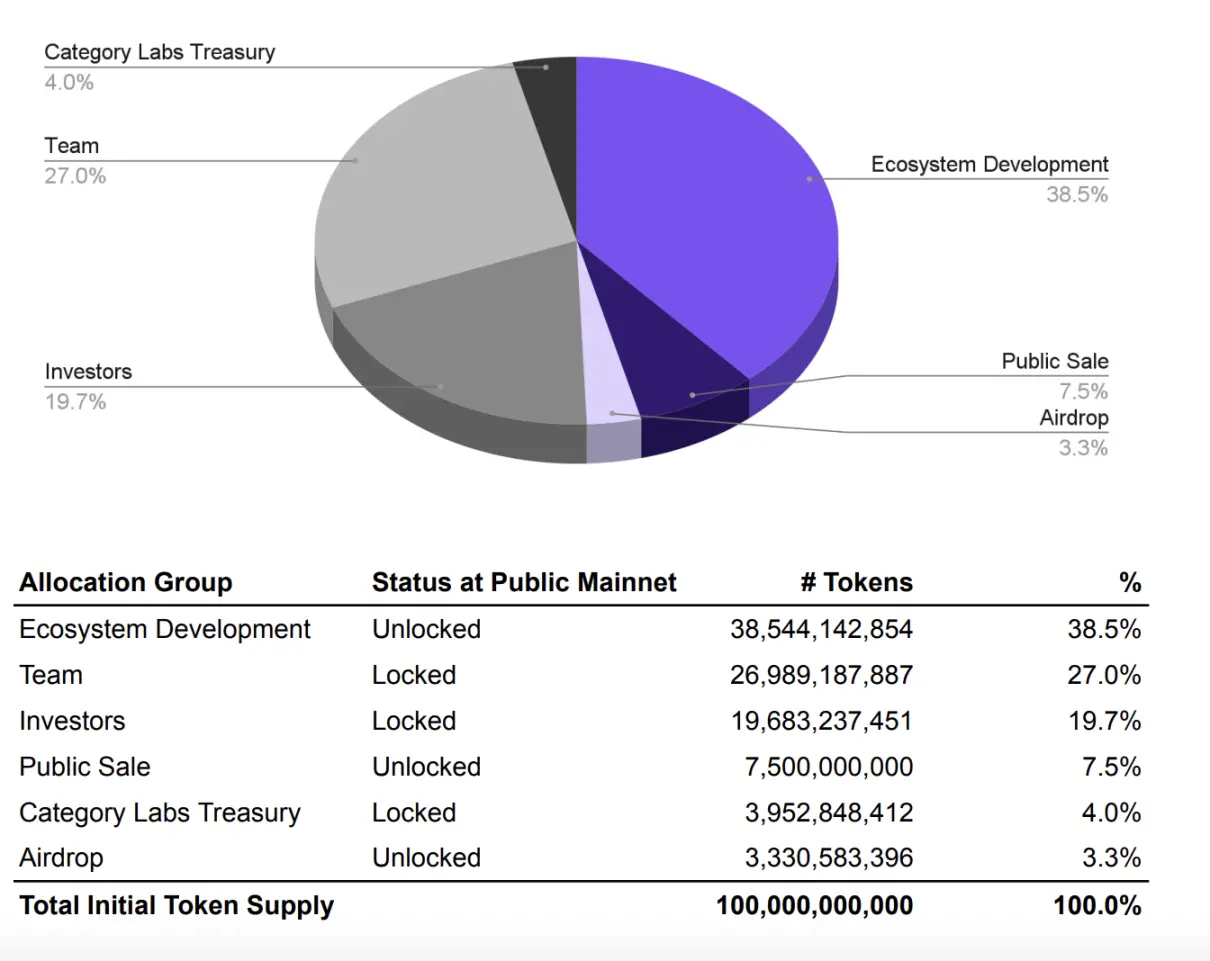

Розподіл і розблокування токенів

Токеноміка MON виглядає наступним чином:

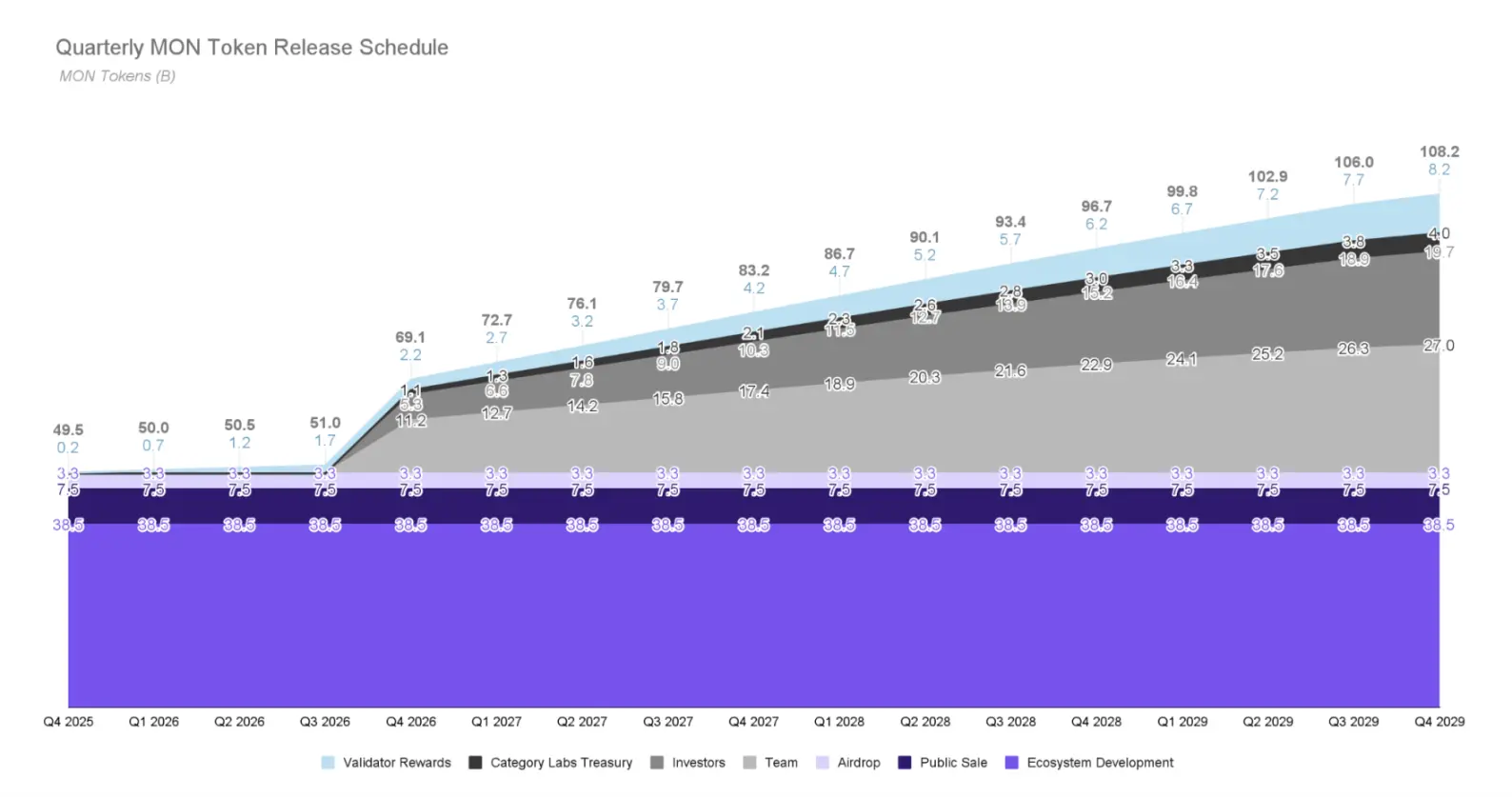

Нижче показано очікуваний графік розблокування токенів:

Загалом, у перший день публічного запуску основної мережі Monad приблизно 4.94 billions MON (49.4%) будуть у незаблокованому стані. З них близько 1.08 billions MON (10.8% від початкової загальної пропозиції) будуть у вільному обігу через публічний продаж і airdrop, а близько 3.85 billions MON (38.5%) буде виділено на розвиток екосистеми. Ці токени хоч і не заблоковані, але управлятимуться Monad Foundation і надаватимуться у вигляді грантів або стимулів протягом наступних років, а також делегуватимуться згідно з програмою делегування валідаторів фонду.

Усі токени інвесторів, членів команди та казначейства Category Labs у перший день запуску основної мережі Monad залишаються заблокованими й підпорядковуються чіткому графіку розблокування. Ці токени будуть заблоковані щонайменше рік. Усі заблоковані токени початкової пропозиції мають бути повністю розблоковані до четвертої річниці запуску основної мережі Monad (четвертий квартал 2029 року). Заблоковані токени не можна стейкати.

Варто зазначити, що згідно з документом, у майбутньому після запуску мережі Monad Foundation може продовжити airdrop для стимулювання досліджень і використання додатків та протоколів у мережі Monad та її екосистемі.

Майбутня пропозиція: щорічна інфляція 2% + дефляція від комісій

· Інфляція: у кожному блоці генерується 25 MON як винагорода для валідаторів/стейкерів, що дає річну інфляцію близько 2 billions (2% від початкової загальної пропозиції), з метою стимулювання учасників мережі та забезпечення її безпеки.

· Дефляція: базова комісія за транзакції (Base Fee) повністю спалюється. Цей механізм зменшує обсяг токенів у обігу, частково компенсуючи інфляційний тиск.

Маркет-мейкінг і забезпечення ліквідності Monad

Щоб забезпечити хорошу ліквідність токена після лістингу та прозорість, MF Services (BVI) Ltd. детально розкрила схему співпраці з маркет-мейкерами та підтримки ліквідності.

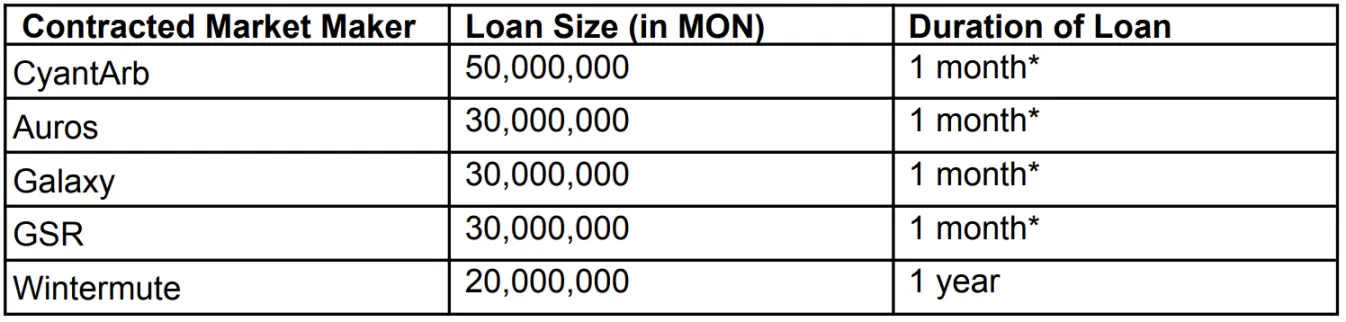

MF Services (BVI) Ltd. уклала кредитні угоди з п’ятьма маркет-мейкерами: CyantArb, Auros, Galaxy, GSR, Wintermute, загалом позичивши 160 millions MON. Для CyantArb, Auros, Galaxy, GSR термін кредиту — 1 місяць (з можливістю щомісячного продовження); для Wintermute — 1 рік. Також залучено сторонню організацію Coinwatch для моніторингу використання позичених токенів, щоб гарантувати їх використання виключно для підвищення ліквідності ринку, а не для зловживань.

Крім того, MF Services (BVI) може виділити до 0.2% початкової пропозиції MON (до 200 millions) як початкову ліквідність для DEX пулу.

Як оцінити маркет-мейкінг Monad?

Відкритість і прозорість

У сфері Web3 прозорість і обґрунтованість маркет-мейкінгу завжди були ключовими питаннями для ринку: традиційні проєкти часто викликають кризу довіри через відсутність відкритої інформації про маркет-мейкерів. Monad, розкривши деталі маркет-мейкінгу на Coinbase, зробив прозорість своїм пріоритетом і порушив галузеву традицію.

Крім того, моніторинг Coinwatch максимально гарантує, що позичені токени дійсно використовуються для маркет-мейкінгу, що підкреслює прагнення проєкту до регульованої діяльності.

Обачність у структурному дизайні

Для чотирьох маркет-мейкерів термін кредиту — 1 місяць із можливістю щомісячного продовження, лише Wintermute надає річне зобов’язання. Така структура демонструє обачність Monad:

- · Гнучкість: короткострокові контракти дозволяють проєкту оперативно коригувати маркет-мейкінг залежно від ринкової ситуації; якщо маркет-мейкер працює неефективно, контракт не буде продовжено.

- · Хеджування ризиків: річне зобов’язання Wintermute забезпечує стабільну довгострокову основу для ліквідності ринку.

Таке поєднання дозволяє проєкту гарантувати початкову ліквідність, не покладаючись надмірно на одного маркет-мейкера чи довгострокові зобов’язання.

Стриманість у масштабах маркет-мейкінгу

Відносно загальної пропозиції у 10 billions, 160 millions токенів, виділених на маркет-мейкінг, становлять лише 0.16%. Такий невеликий відсоток може бути зумовлений:

- · Уникненням надмірного втручання в ринок

- · Контролем розведення токенів

- · Ринковим підходом: підтримка стабільності ціни за рахунок реального попиту, а не надмірного маркет-мейкінгу.

Крім того, фонд може виділити до 0.2% (200 millions) для початкової ліквідності DEX, що ще раз підтверджує обачність підходу.

Потенційні ризики

Однак із 18-сторінкового документа Monad видно, що команда проєкту обрала дуже обережний, навіть дещо консервативний баланс між «початковим ціновим відкриттям» і «довгостроковою децентралізацією».

Відповідно до поточної ціни на передторгах у 0.0517 долара, ці позичені для маркет-мейкінгу токени коштують лише 8.27 millions доларів. У порівнянні з багатьма проєктами, де маркет-мейкінг може сягати 2–3% від пропозиції, цього може бути недостатньо для підтримки ліквідності при значному тиску продажів.

Крім того, фонд може виділити до 0.2% (200 millions) для початкової ліквідності DEX, і це зазначено як «можливо», а не «обов’язково». Такий обсяг може лише гарантувати відсутність обвалу ціни на відкритті, але не забезпечить глибоку ліквідність у довгостроковій перспективі. Офіційно також попереджено про ризики ліквідності на DEX і CEX, що фактично є попереднім зняттям відповідальності.

Для інвесторів це означає, що якщо після відкриття торгів MON не матиме достатньої природної глибини ринку та органічного попиту, ціна може бути дуже волатильною. Тому, інвестуючи, окрім оцінки фундаментальних показників і довгострокового бачення проєкту, варто уважно стежити за початковою ліквідністю та механізмом ціноутворення на ринку.

Оригінальне посилання

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Threshold Network спрощує доступ до Bitcoin Onchain за допомогою прямого та безгазового карбування tBTC

МВФ попереджає про «валютний ризик», оскільки країни обмінюють кредити в доларах США на юань — звіт

SoFi стала першим національним банком США, який запропонував торгівлю криптовалютою на тлі регуляторних змін