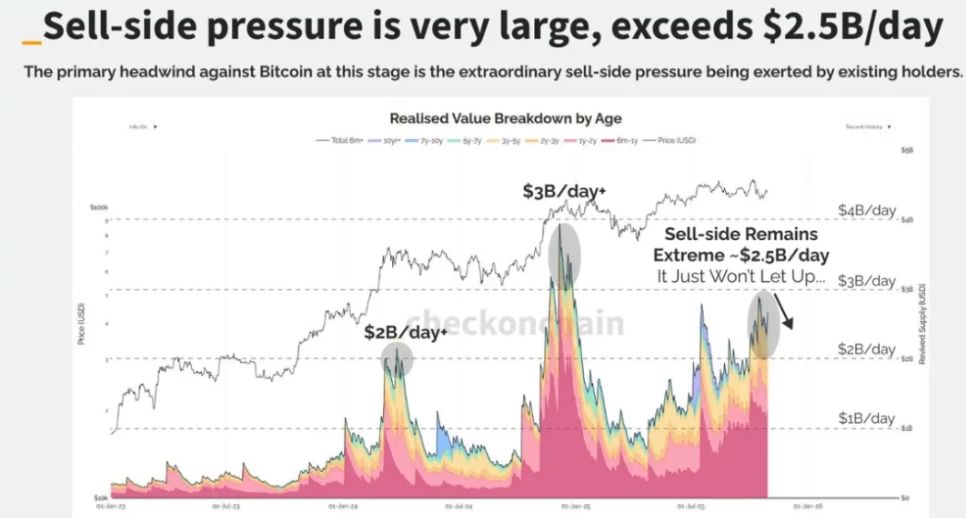

Коли ранні кити тихо скорочують свої позиції, а інституційний капітал непомітно надходить на ринок, відбувається беззвучний перерозподіл багатства, який змінює структуру ринку. Аналіз даних on-chain показує, що довгострокові власники Bitcoin за 30 днів продали 405 000 BTC, що становить 1,9% від загальної кількості BTC.

Тим часом спотові ETF на Bitcoin продовжують акумулювати кошти: лише американські ETF володіють понад 850 000 BTC, що становить 4,3% від обігу. Ця тиха міграція активів формує майбутню структуру криптовалютного ринку.

1. Відступ OG-китів: Раціональний вихід ранніх власників

● Ринок Bitcoin переживає історичний перерозподіл багатства. Дані on-chain підтверджують, що ранні кити вже почали планомірно скорочувати свої позиції. Наприклад, гаманець, пов’язаний з Owen Gunden, одним із ранніх китів BTC, містить понад 11 000 BTC, що робить його одним із найбільших індивідуальних власників на блокчейні.

● Нещодавно його гаманець почав переводити великі обсяги BTC на Kraken, розбиваючи транзакції на тисячі BTC. Аналітики on-chain вважають, що він, ймовірно, готується продати більшу частину своїх BTC, вартість яких перевищує 1.1 billions доларів.

● Цей відступ — не панічний розпродаж, а природний прояв зрілості ринку. Gunden, який не публікував твітів з 2018 року, діє згідно з теорією "великої ротації" — ранні інвестори переводять активи в ETF для податкових пільг або продають для диверсифікації портфеля.

● Довгострокові власники за 30 днів продали 405 000 BTC — цифра, яка привертає увагу ринку. Але цей продаж є систематичним і повільним, а не панічним.

2. Зміна поколінь: Тиха трансформація ринкової структури

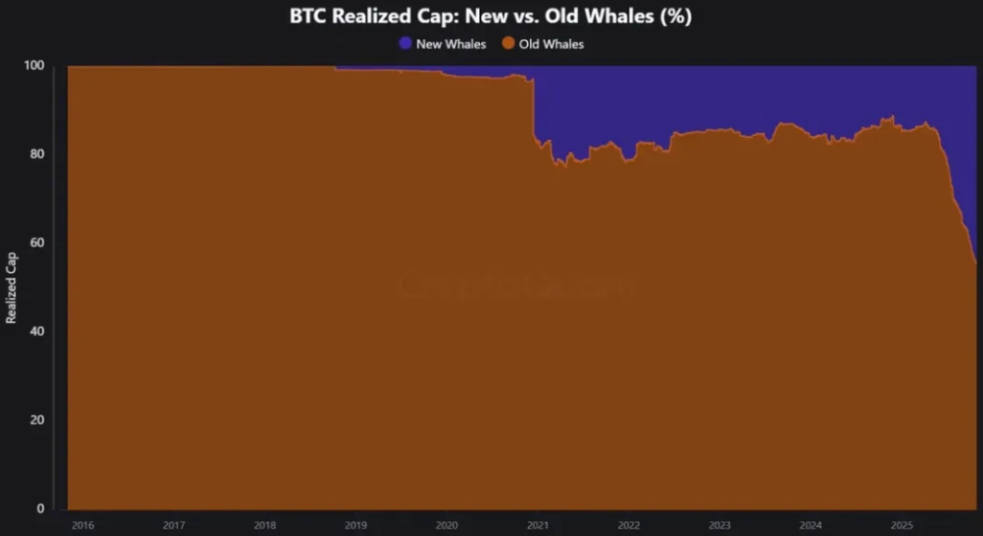

● Зі скороченням позицій ранніх китів нові сили непомітно входять на ринок. Середня собівартість Bitcoin зростає, що свідчить про вхід нових власників за вищою ціною.

● Зростання MVRV (поточна ціна ÷ собівартість власників) вказує на децентралізацію власності та її зрілість. Bitcoin переходить від невеликої групи власників із наднизькою собівартістю до ширшого кола власників із вищою собівартістю.

● Ця зміна фундаментально змінює динаміку ринку. Нові інвестори відрізняються від ранніх ідеалістів: це переважно інституційні гравці та користувачі регульованих продуктів, які входять через ETF та інші канали.

● Наразі близько 17,8% BTC знаходиться у власності спотових ETF та великих скарбниць, і ця частка зростає щодня. MicroStrategy Майкла Сейлора роками купує BTC, сприяючи цій трансформації.

Децентралізація власності фактично є бичачим сигналом, хоча в короткостроковій перспективі це може призвести до бокового руху цін і браку ліквідності.

3. Ethereum наслідує: Інший шлях, схожий результат

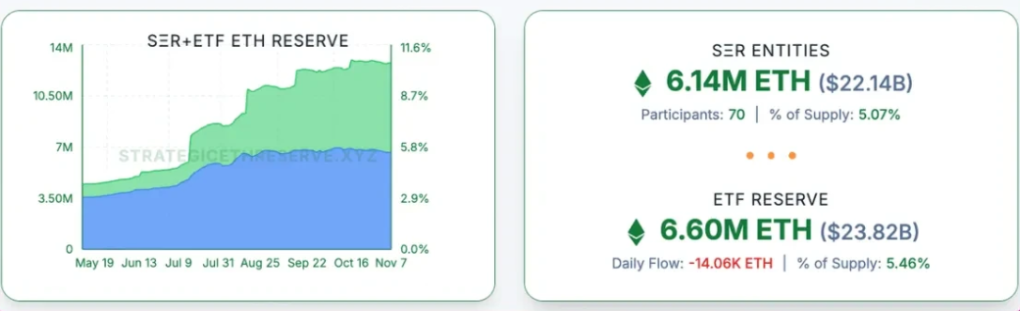

Ethereum також переживає подібну трансформацію, хоча шлях відрізняється. Дані показують, що близько 11% ETH знаходиться у DAT та ETF, і ця частка швидко наближається до 17,8% BTC.

● Модель ротації Ethereum суттєво відрізняється від Bitcoin: ETH переходить від роздрібних інвесторів до китів, тоді як BTC — від старих китів до нових.

● Фактична ціна великих рахунків (понад 100 000 ETH) швидко зростає, що означає, що нові покупці входять за вищими цінами, а дрібні власники продають.

● Собівартість гаманців різних розмірів зараз вирівнялася. Це свідчить про те, що старі токени майже повністю перейшли до нових власників, а таке "перезавантаження" собівартості зазвичай відбувається наприкінці циклу накопичення та перед значним зростанням цін.

● Структурно це означає, що пропозиція ETH концентрується у сильніших власників, що закладає основу для майбутнього зростання цін.

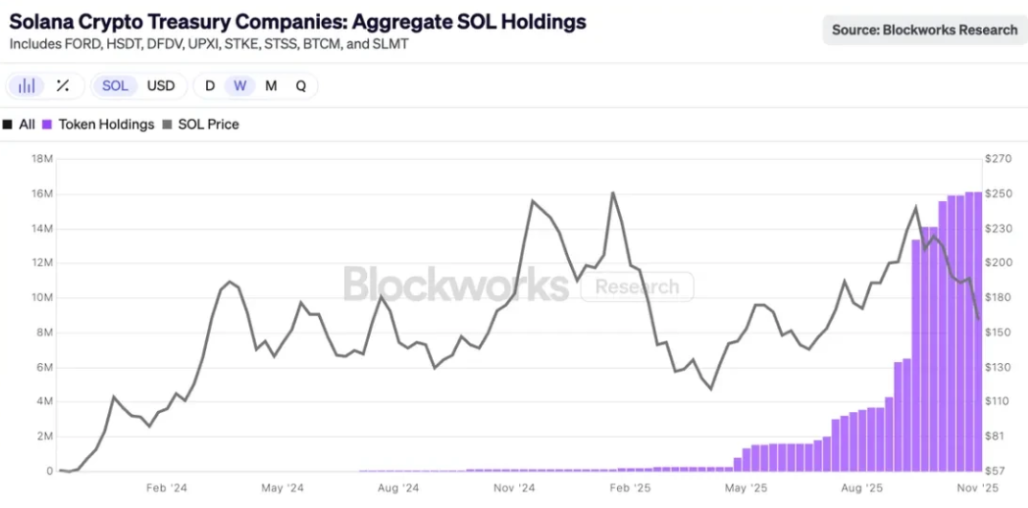

4. Початок Solana: Інституціоналізація лише стартує

Інституціоналізація Solana почалася пізніше, але вже розпочалася. Визначити, на якому етапі ротації знаходиться SOL, досить складно, як і ідентифікувати інституційні гаманці чи основних власників.

● Минулого місяця на ринку тихо з’явилися спотові ETF на SOL, і хоча не було великого ажіотажу, щодня фіксується позитивний приплив. Деякі DAT-компанії також почали купувати SOL у значних обсягах.

● Наразі 2,9% усіх SOL в обігу знаходиться у DAT-компаніях, що становить 2.5 billions доларів. Дані on-chain щодо SOL все ще зосереджені в руках ранніх інсайдерів та венчурних фондів, але ці токени поступово переходять до нових інституційних покупців через ETF та скарбниці.

Велика ротація вже торкнулася SOL, просто це сталося на один цикл пізніше. Якщо ротація BTC і певною мірою ETH наближається до завершення, то ситуація з SOL стає передбачуваною.

5. Ротація ринку: Інвестиційна логіка нового циклу

● Модель ротації криптовалютного ринку змінюється. У попередніх циклах стратегія була простою: спочатку стрімко зростає BTC, потім ETH, а потім ефект багатства поширюється на альткоїни.

Цього разу все інакше. BTC на певному етапі циклу зупиняється, і навіть якщо ціна зростає, старі гравці або переходять в ETF, або фіксують прибуток і покидають ринок, покращуючи своє життя поза криптою.

● Немає традиційного ефекту багатства, немає ефекту переливу. Ринок демонструє складнішу динаміку: альткоїни більше не конкурують із BTC за статус валюти, а змагаються у сфері корисності, прибутковості та спекулятивності.

● Зараз варто звернути увагу на такі категорії: блокчейни з реальним використанням (Ethereum, Solana тощо), продукти з грошовим потоком або реальною доданою вартістю, активи з унікальним попитом, які BTC не може замінити (наприклад, ZEC), інфраструктура, що приваблює комісії та увагу, стейблкоїни та RWA.

6. Віхове значення активації fee switch на Uniswap

● Активація fee switch на Uniswap стала віховою подією для DeFi. Ця зміна знаменує перехід DeFi-протоколів від суто утилітарних інструментів до on-chain компаній із сталою бізнес-моделлю.

Зокрема, для пулів v2 комісія для провайдерів ліквідності знижується з 0,3% до 0,25%, а різниця йде на користь протоколу; для пулів v3 протокол стягує 1/4 комісії LP з менших пулів і 1/6 — з більших.

● Ця зміна створює так звану "самофінансовану DeFi-екосистему". За оцінками, після активації fee switch Uniswap може приносити власникам UNI від 10.3 до 40 millions доларів річного доходу.

● Ринок відреагував дуже позитивно — ціна UNI після оголошення пропозиції зросла на 15%, а з моменту оголошення — вже на 48%. Fee switch також мав несподівано позитивний ефект: шахрайські пули зникли за одну ніч, оскільки вони залежали від нульової комісії протоколу.

7. Підводні камені на шляху вперед

● Ризик ліквідності — одна з головних проблем fee switch. Аналітики побоюються, що fee switch може порушити стабільність пулів ліквідності, особливо створюючи короткострокові ризики для менших пулів.

Стартапи, які залежать від стабільної ліквідності для криптоплатежів або торгових рішень, можуть зіткнутися з такими викликами: збільшення ковзання для дрібних транзакцій, зниження надійності виконання під час волатильності, необхідність перенаправлення угод у більші пули чи на інші платформи тощо.

● Регуляторна невизначеність все ще нависає над DeFi. Регулятори посилюють увагу до децентралізованих бірж, таких як Uniswap, і нові криптокомпанії можуть зіткнутися з ризиками відповідності та юридичними проблемами.

● Проблема централізації управління також проявилася у пропозиції Uniswap. Дослідження показують, що on-chain-управління Uniswap досі дуже централізоване: коефіцієнт Джині становить 0,938 — це свідчить про крайню нерівність у розподілі голосів.