Якірований, але під напругою

Bitcoin залишається у крихкому діапазоні, оскільки нереалізовані збитки зростають, довгострокові власники (LTHs) продають, а попит залишається слабким. ETF та ліквідність залишаються стриманими, ф’ючерси м’які, а опціонні трейдери закладають короткострокову волатильність. Ринок наразі тримається стабільно, але впевненість відсутня.

Виконавче резюме

- Bitcoin залишається у структурно крихкому діапазоні, під тиском зростаючих нереалізованих збитків, підвищеної фіксації реалізованих збитків та значного фіксації прибутку довгостроковими холдерами. Незважаючи на це, терплячий попит утримує ціну вище за True Market Mean.

- Нездатність ринку повернути ключові пороги, зокрема 0.75 квантиль та STH Cost Basis, відображає стійкий тиск продажів як з боку нещодавніх покупців на піку, так і досвідчених холдерів. У разі виснаження продавців можливий короткостроковий ретест цих рівнів.

- Поза-ланцюгові індикатори залишаються слабкими. Потоки ETF негативні, спотова ліквідність низька, а позиціонування на ф'ючерсах демонструє відсутність спекулятивної впевненості, що робить ціну більш чутливою до макроекономічних каталізаторів.

- Опціонні ринки демонструють захисне позиціонування: трейдери купують короткострокову implied volatility, накопичують обидва крила та стабільно проявляють попит на захист від зниження. Поверхня сигналізує про короткострокову обережність, але більш збалансовані настрої на довших термінах.

- Оскільки засідання FOMC є останнім великим каталізатором року, очікується, що implied volatility зменшиться до кінця грудня. Подальший напрямок ринку залежить від того, чи покращиться ліквідність і продавці відступлять, чи збережеться поточний ведмежий тиск, зумовлений часом.

Ончейн-інсайти

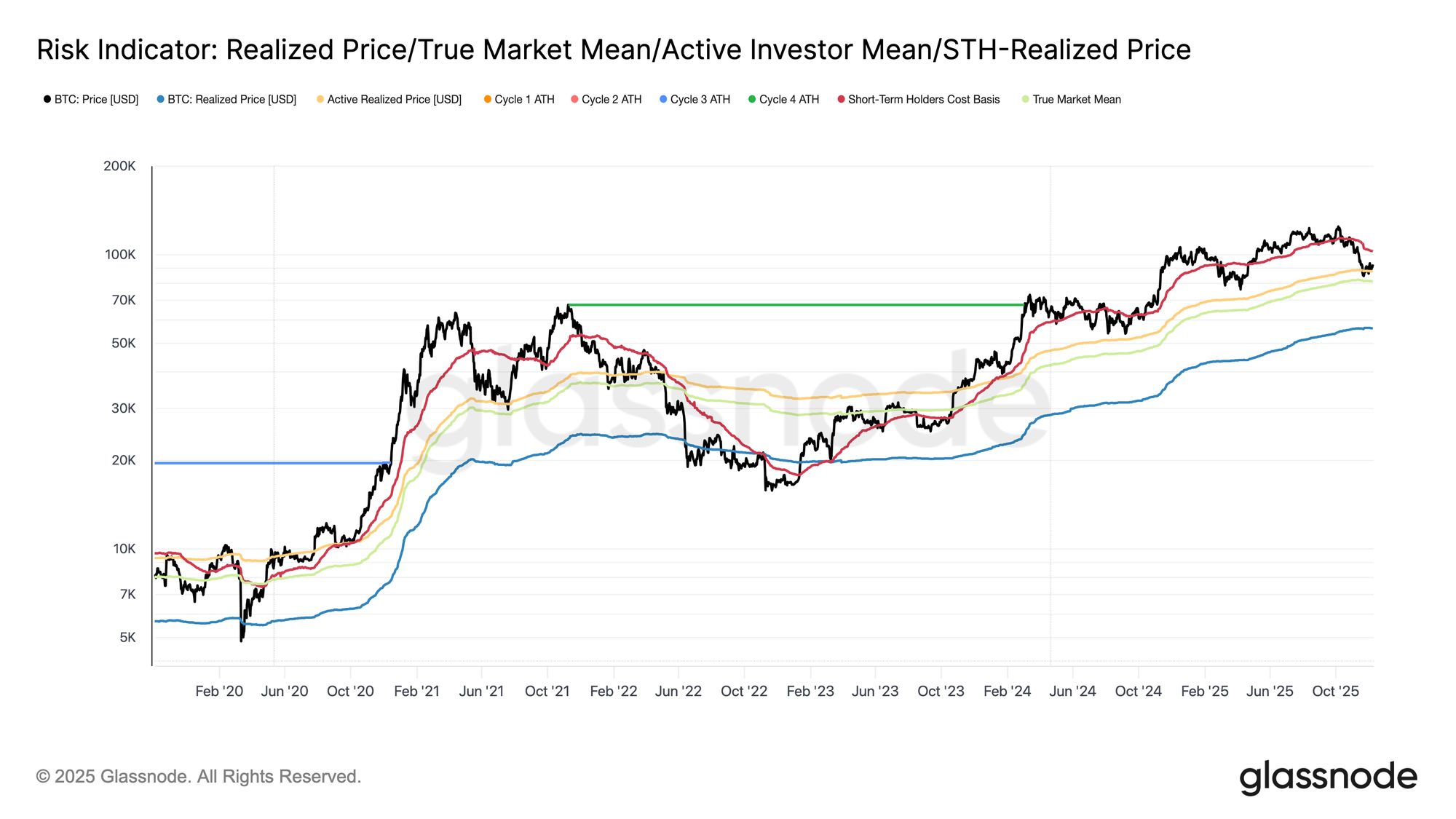

Bitcoin входить у тиждень, залишаючись у структурно крихкому діапазоні, обмеженому STH-Cost Basis на рівні $102.7k та True Market Mean на $81.3k. Минулого тижня ми підкреслювали послаблення ончейн-умов, скорочення попиту та обережний деривативний ландшафт, які разом нагадують ситуацію початку 2022 року.

Хоча ціна залишалася трохи вище True Market Mean, нереалізовані збитки продовжують зростати, реалізовані збитки збільшуються, а витрати довгострокових інвесторів залишаються високими. Ключові верхні пороги для повернення — це 0.75 квантиль cost-basis на $95k, а потім STH-Cost Basis. До цього часу True Market Mean залишається найбільш ймовірною зоною формування дна, якщо не виникне новий макроекономічний шок.

Live Chart

Live Chart Час грає проти биків

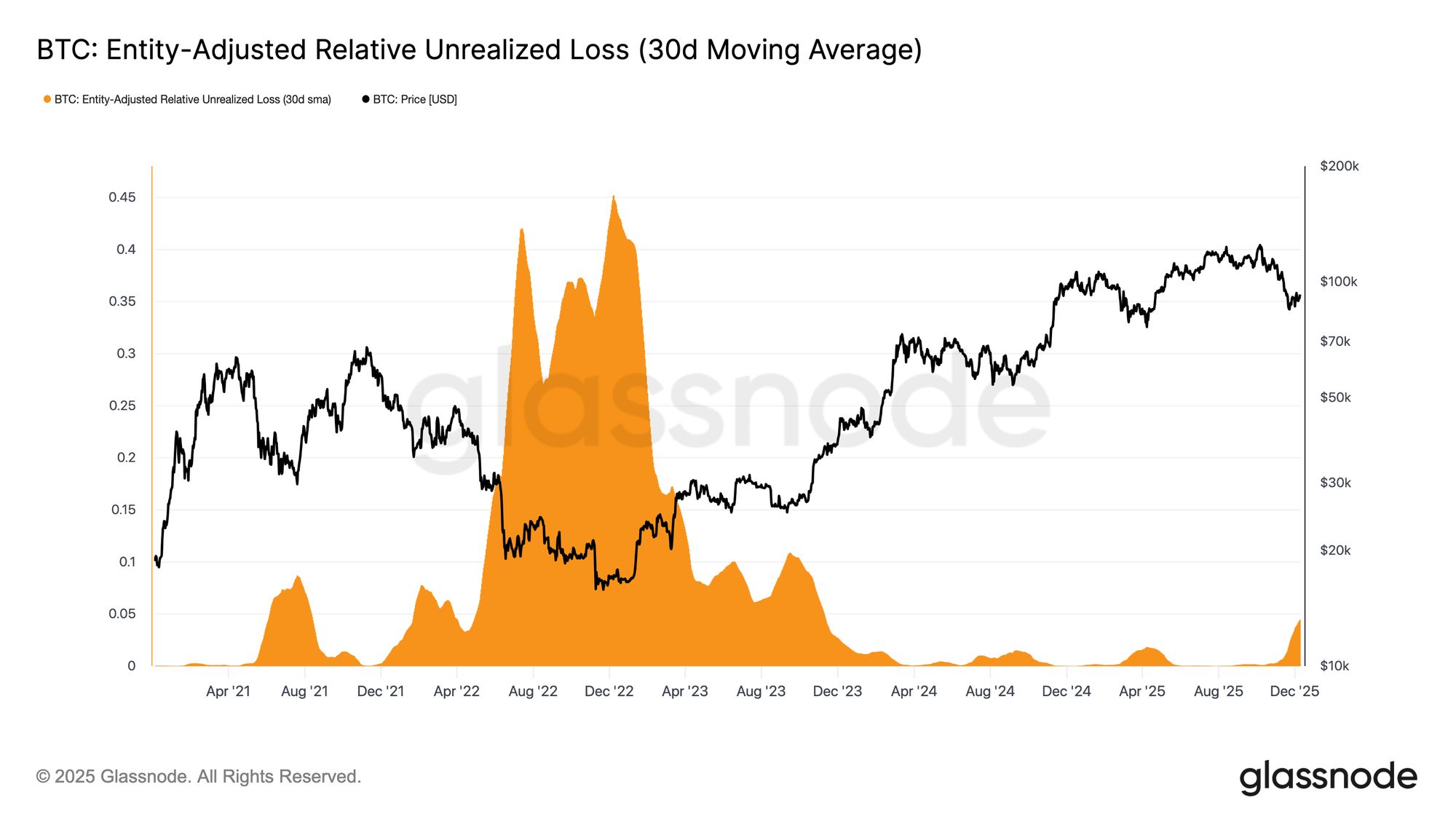

Перебування у помірно ведмежій фазі відображає напругу між помірними притоками капіталу та стійким тиском продажів з боку покупців на піку. Оскільки ринок утримується у слабкому, але обмеженому діапазоні, час стає негативним фактором, ускладнюючи інвесторам витримку нереалізованих збитків і підвищуючи ймовірність їх фіксації.

Відносний нереалізований збиток (30D-SMA) піднявся до 4.4% після майже двох років нижче 2%, що знаменує перехід від ейфоричної фази до фази підвищеного стресу та невизначеності. Це вагання зараз визначає діапазон, і для його вирішення потрібна нова хвиля ліквідності та попиту для відновлення впевненості.

Live Chart

Live Chart Збитки зростають

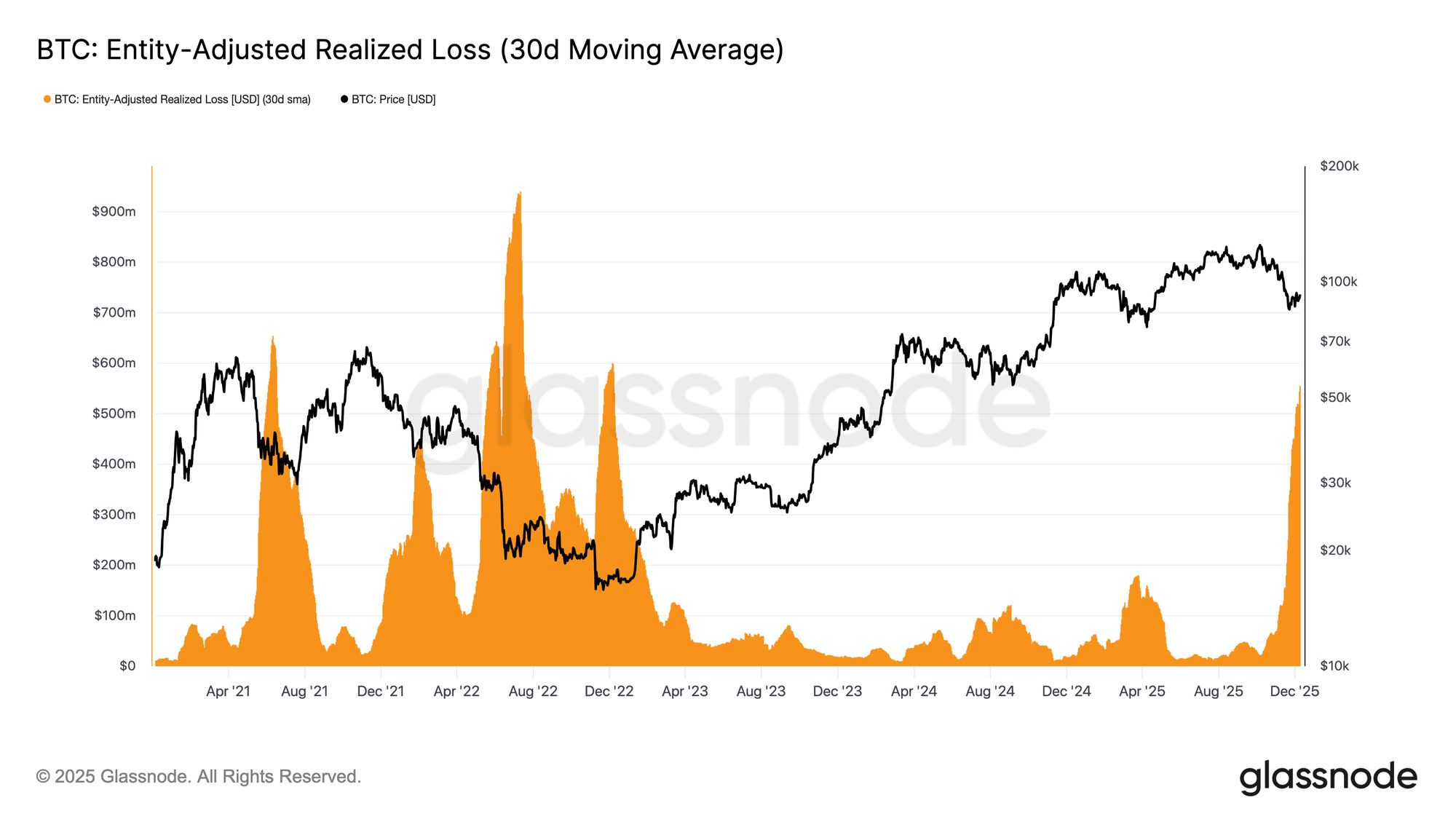

Цей тиск, зумовлений часом, ще більше проявляється у поведінці витрат. Навіть коли Bitcoin відновився з мінімуму 22 листопада до приблизно $92.7k, 30D-SMA Entity-Adjusted Realized Loss продовжував зростати, досягнувши $555 мільйонів на день — найвищого рівня з моменту краху FTX.

Таке підвищене фіксування збитків під час помірного відновлення ціни відображає зростаюче розчарування серед покупців на піку, які капітулюють на зростанні, а не тримають позиції під час відскоку.

Live Chart

Live Chart Що стримує розворот

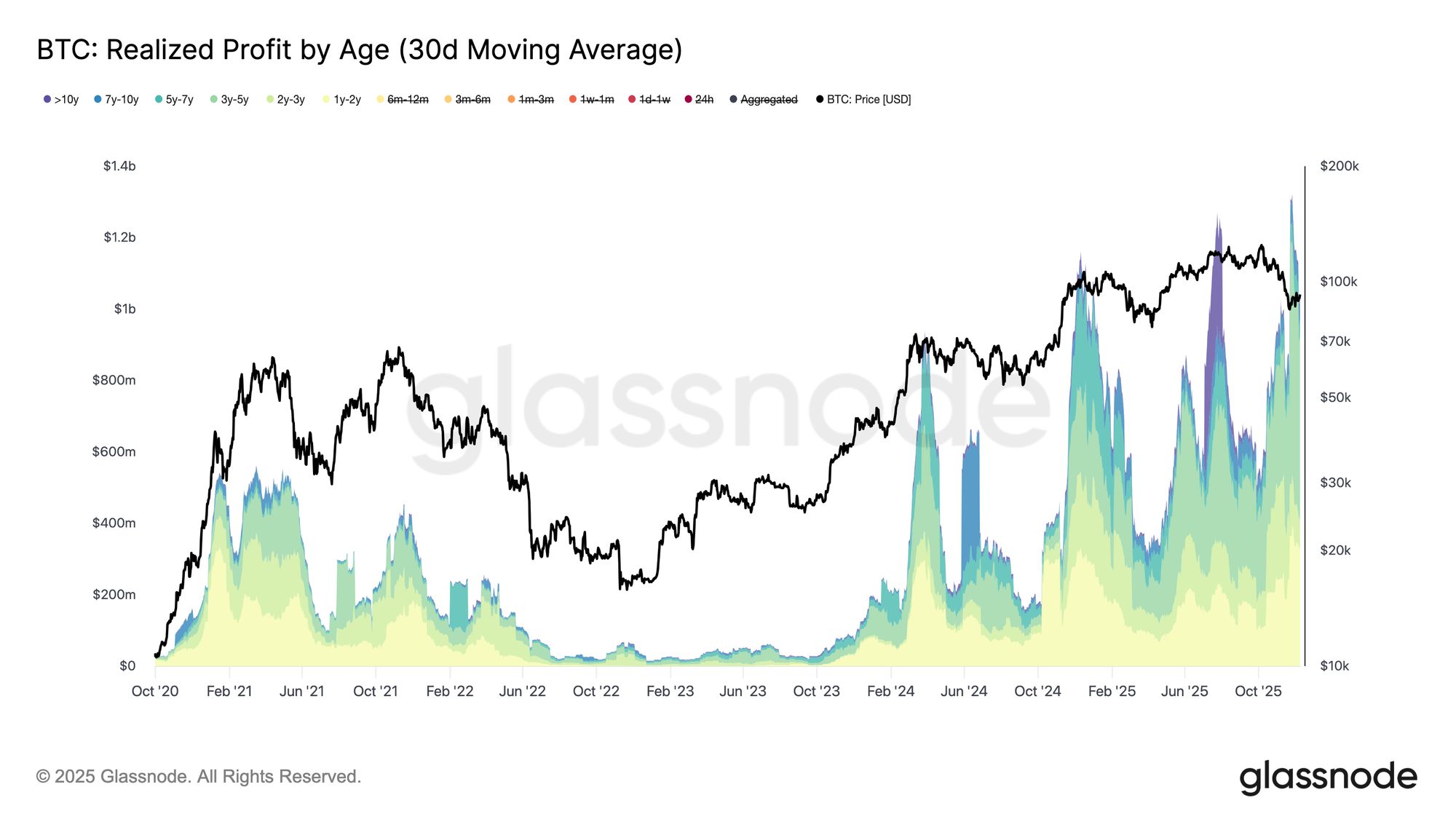

Зростання реалізованих збитків ще більше закріплює відновлення, особливо коли воно збігається зі сплеском реалізованого прибутку досвідчених інвесторів. Під час нещодавнього відскоку холдери >1 року збільшили свій реалізований прибуток (30D-SMA) понад $1B на день, досягнувши нового ATH понад $1.3B. Разом ці дві сили — капітуляція покупців на піку, зумовлена часом, і масова фіксація прибутку довгостроковими холдерами — пояснюють, чому ринок продовжує боротися за повернення STH-Cost Basis.

Однак, незважаючи на значний тиск продажів, ціна стабілізувалася і навіть трохи відновилася вище True Market Mean, що сигналізує про стійкий і терплячий попит, який поглинає розподіл. У короткостроковій перспективі, якщо почне проявлятися виснаження продавців, цей підлягаючий купівельний тиск може призвести до ретесту 0.75 квантиля (~$95k) і потенційно STH-Cost Basis.

Live Chart

Live Chart Поза-ланцюгові інсайти

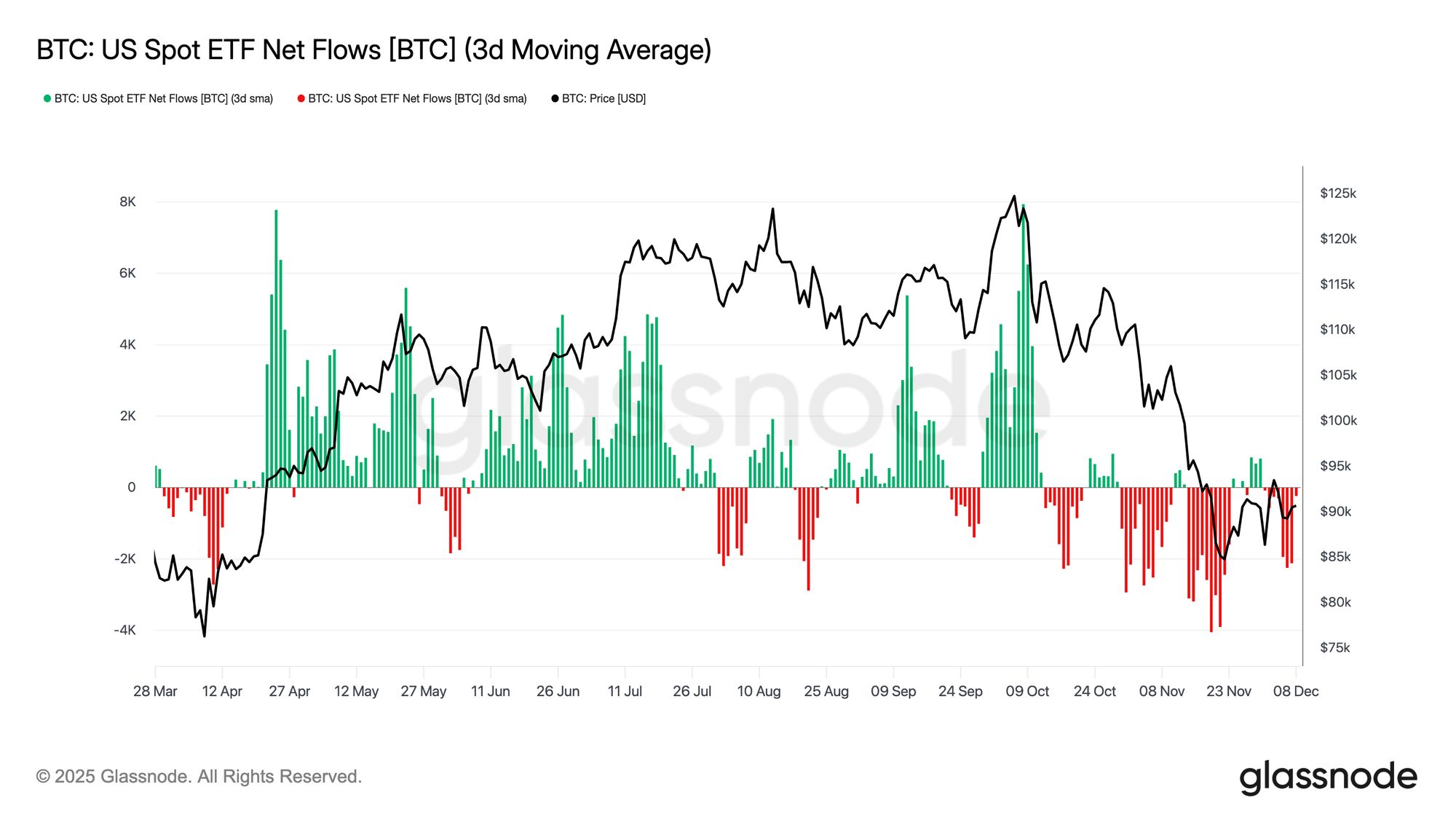

Проблеми ETF

Переходячи до спотових ринків, американські Bitcoin ETF провели ще один спокійний тиждень: 3-денний середній чистий потік залишався стабільно нижче нуля. Це продовжує тенденцію охолодження, що почалася наприкінці листопада, і чітко відрізняється від потужного режиму притоку, який підтримував зростання ціни раніше цього року. Викуп залишався стабільним у кількох великих емітентів, підкреслюючи більш обережну позицію інституційних алокаторів на тлі нестабільних загальних ринкових умов.

У результаті спотовий ринок працює з тоншою подушкою попиту, що зменшує негайну підтримку з боку покупців і робить ціну більш вразливою до макроекономічних каталізаторів і шоків волатильності.

Live Chart

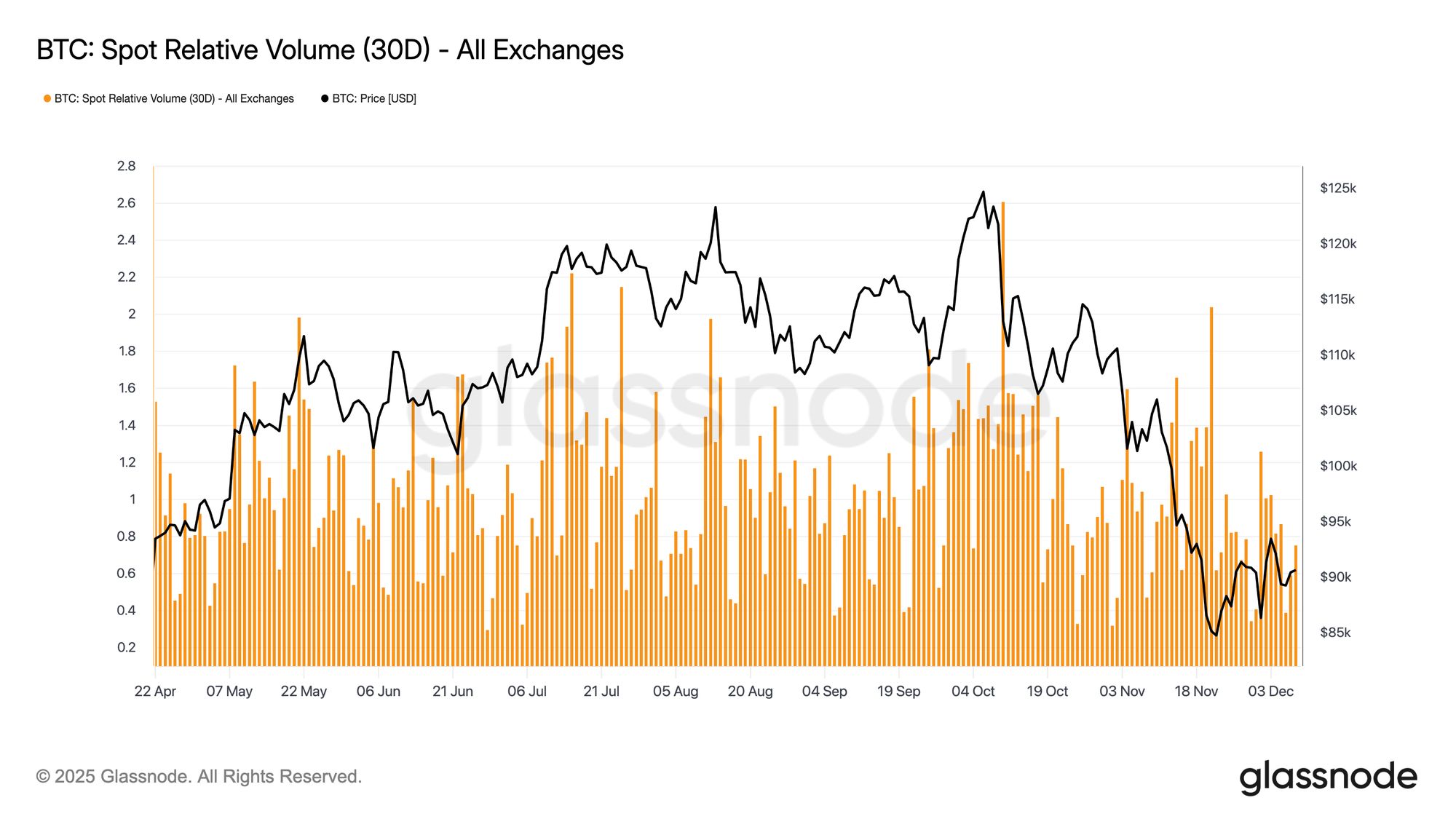

Live Chart Ліквідність залишається приглушеною

Паралельно зі слабшими потоками ETF, відносний обсяг Bitcoin на споті продовжує залишатися біля нижньої межі свого 30-денного діапазону. Торгова активність ослабла у листопаді та на початку грудня, відображаючи зниження ціни та сигналізуючи про відхід учасників ринку. Скорочення обсягу відображає більш захисне позиціонування загалом, з меншим обсягом ліквідності для поглинання волатильності чи підтримки спрямованих рухів.

Оскільки спотові ринки працюють тихіше, увага тепер прикута до майбутнього засідання FOMC, яке може стати каталізатором для відновлення участі залежно від тону політики.

Live Chart

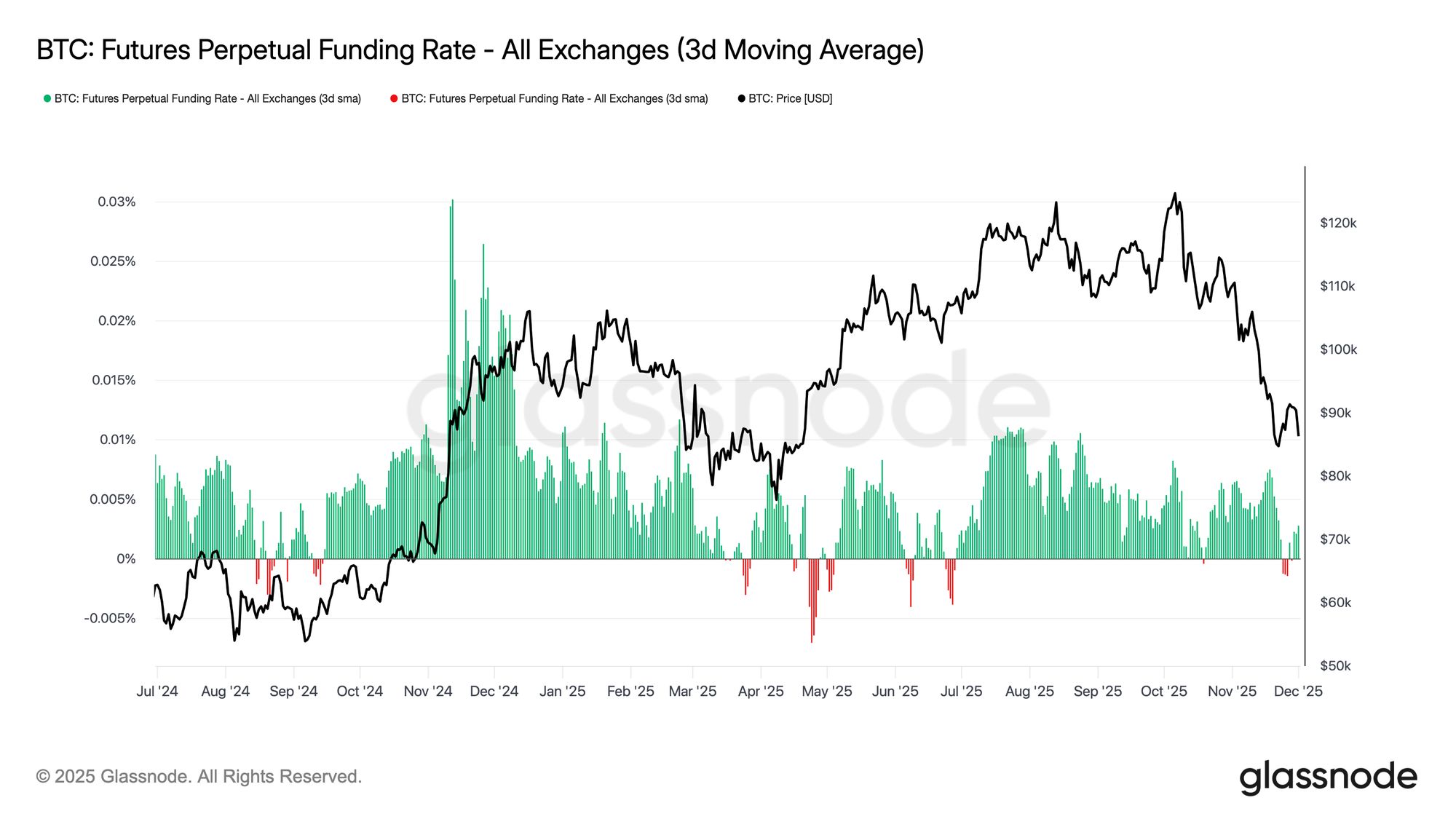

Live Chart Ф'ючерсний "міст-привид"

Продовжуючи тему приглушеної участі, ф'ючерсні ринки також демонструють обмежений апетит до використання кредитного плеча: Open Interest не відновлюється суттєво, а ставки фінансування залишаються біля нейтральних значень. Ці динаміки підкреслюють деривативне середовище, визначене більше обережністю, ніж впевненістю.

На всіх перпетуальних ринках фінансування коливалося біля нуля або трохи негативне протягом тижня, підкреслюючи подальший відхід від спекулятивних довгих позицій. Трейдери залишаються збалансованими або захисними, не створюючи суттєвого спрямованого тиску через кредитне плече.

За умов приглушеної активності деривативів, цінове відкриття більше залежить від спотових потоків і макрокаталізаторів, а не від спекулятивного розширення.

Live Chart

Live Chart IV зростає на короткому кінці

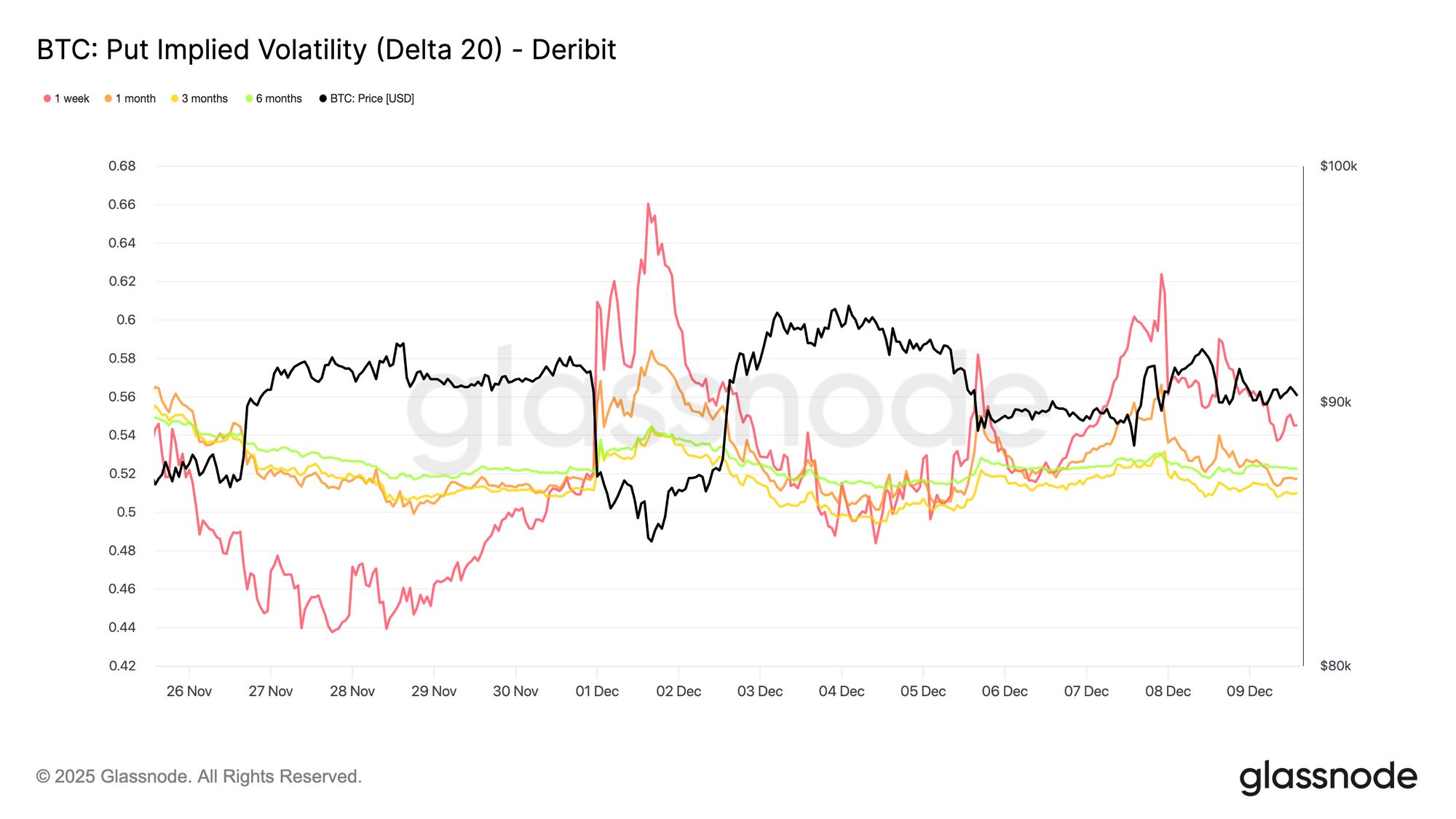

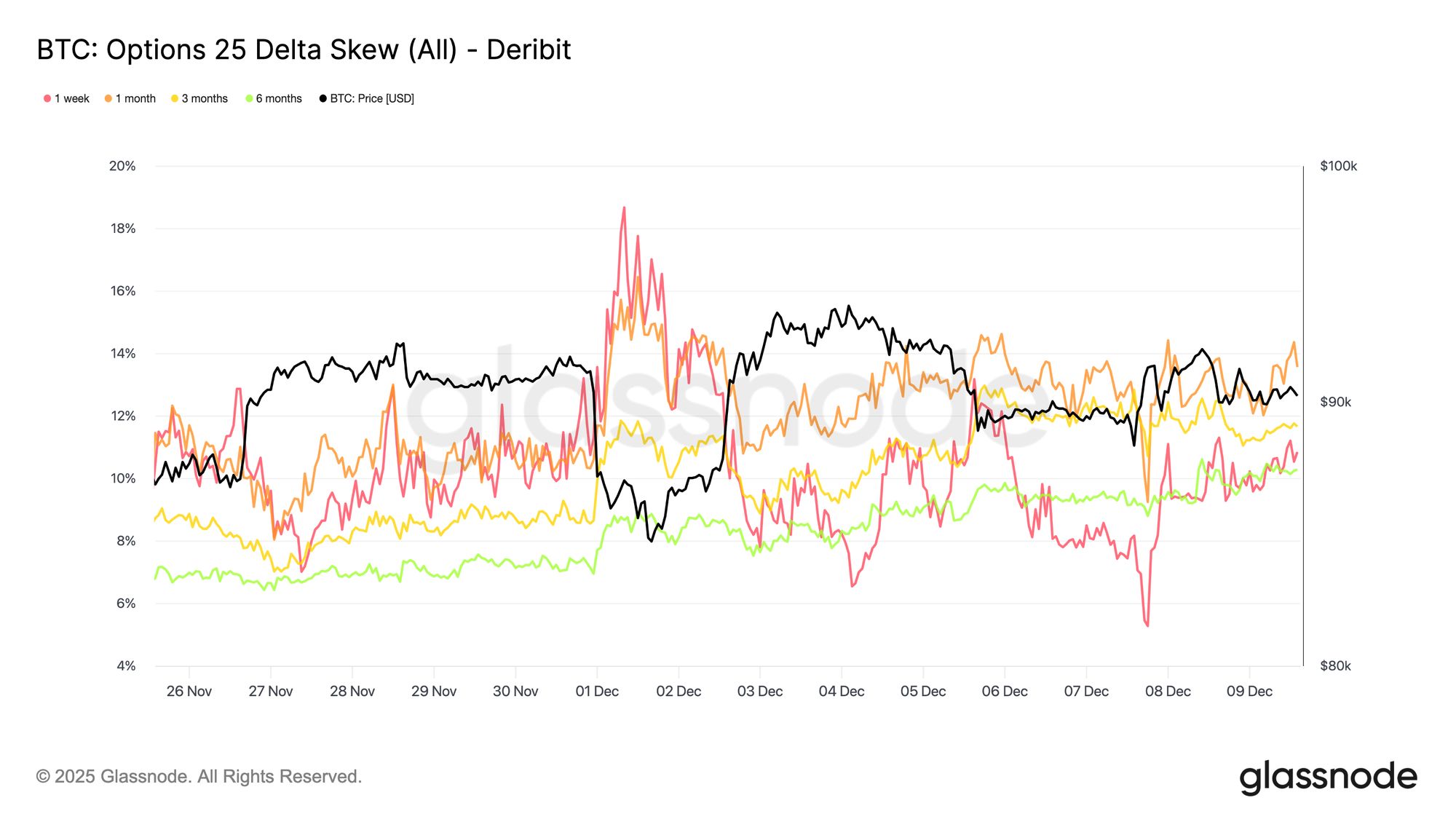

Переходячи до опціонного ринку, приглушена спотова динаміка Bitcoin різко контрастує з раптовим зростанням implied volatility на коротких термінах, оскільки трейдери готуються до більшого руху. Інтерпольована implied volatility, яка оцінює IV на фіксованих дельтах, а не на лістингових страйках, чіткіше показує, як ризик оцінюється на різних термінах.

На 20-Delta CALL терміном на тиждень IV підскочила приблизно на десять пунктів порівняно з минулим тижнем, тоді як довші терміни залишилися відносно стабільними. Така ж картина на 20-Delta PUT: короткострокова IV на зниження зросла, а довші терміни залишаються спокійними.

Загалом трейдери накопичують волатильність саме там, де очікують стрес, віддаючи перевагу володінню конвексністю, а не її продажу напередодні засідання FOMC 10 грудня.

Live Chart

Live Chart  Live Chart

Live Chart Повернення попиту на захист від зниження

На додачу до зростання волатильності на короткому кінці, захист від зниження знову користується премією. 25-delta skew, який вимірює відносну вартість путів проти колів на тій самій дельті, піднявся до приблизно 11% на тижневому терміні, що вказує на явне зростання попиту на короткострокове страхування від зниження напередодні засідання FOMC.

Skew залишається щільно згрупованим на різних термінах, у діапазоні від 10.3% до 13.6%. Ця компресія свідчить про те, що перевага захисту через пут-опціони є широкою по всій кривій, відображаючи послідовний хеджувальний ухил, а не ізольований стрес лише на короткому кінці.

Live Chart

Live Chart Індекс skew демонструє інший настрій

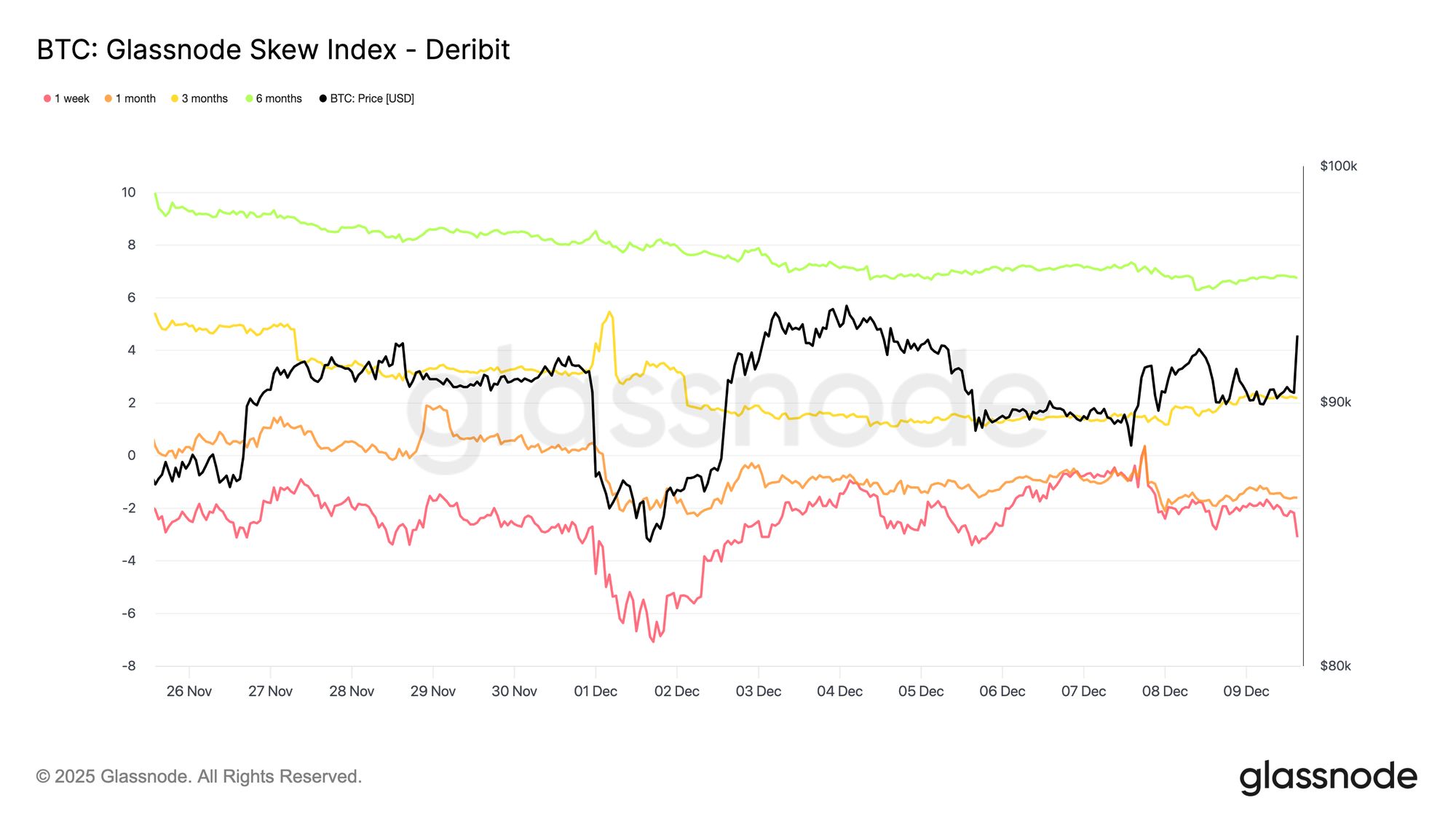

Додаючи ще один шар до опціонної картини, індекс skew дає більш нюансований сигнал порівняно з 25-delta skew. Оскільки він зважений у бік опціонів з низькою дельтою, він охоплює ціноутворення по всьому "крилу" зниження. Показники на тиждень і місяць перебувають у зоні путів, тоді як тримісячні та шестимісячні значення, близько 2.2% і 6.7% відповідно, знаходяться у зоні колів, оскільки індекс розраховується як різниця між колами та путами.

Це створює помітну дивергенцію: 25-delta skew ведмежий на всіх термінах, тоді як довгостроковий індекс skew показує, що волатильність на зростання оцінюється дорожче, ніж на зниження. По суті, трейдери не купують глибокий OTM захист від зниження на довгих термінах, хоча пут-опціони середньої дельти залишаються підтриманими. Таким чином, поверхня сигналізує про короткострокову обережність, але більш збалансований або помірно бичачий настрій на довших термінах — типовий патерн для крипто, де учасники часто тримають далекі OTM call для асиметричного зростання.

Live Chart

Live Chart Накопичення волатильності

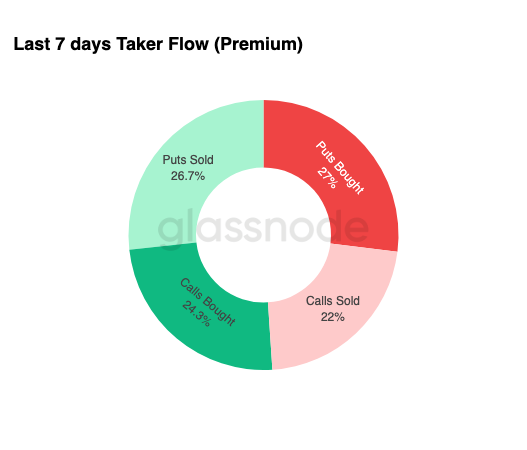

Завершуючи огляд опціонного ландшафту, щотижневі дані про потоки підкреслюють чітку тенденцію: трейдери купують волатильність, а не продають її. Премії, що купуються, домінують у загальному номінальному потоці, з невеликою перевагою пут-опціонів. Це не відображає спрямованого ухилу, а радше режим накопичення волатильності. Коли трейдери купують обидва крила, це сигналізує про хеджування та пошук конвексності, а не спекуляцію, зумовлену настроями.

У поєднанні зі зростаючою implied volatility та skew, що тяжіє до зниження, профіль потоків свідчить про те, що учасники ринку готуються до події волатильності з ухилом у бік зниження.

Live Chart

Live Chart Після FOMC

Дивлячись уперед, implied volatility вже почала знижуватися, і історично IV має тенденцію до подальшої компресії після проходження останньої великої макроекономічної події року. Оскільки засідання FOMC 10 грудня є останнім значущим каталізатором, ринок готується до переходу у середовище низької ліквідності та повернення до середнього значення.

Після оголошення продавці гамми зазвичай повертаються, прискорюючи падіння IV до кінця року. За відсутності яструбиного сюрпризу чи суттєвої зміни орієнтирів, найменш опірний шлях веде до нижчої implied volatility та більш пласкої поверхні до кінця грудня.

Live Chart

Live Chart Висновок

Bitcoin продовжує торгуватися у структурно крихкому середовищі, де зростаючі нереалізовані збитки, підвищене фіксування реалізованих збитків та масова фіксація прибутку довгостроковими холдерами разом стримують цінову динаміку. Незважаючи на стійкий тиск продажів, попит залишається достатньо стійким, щоб утримувати ціну вище True Market Mean, що свідчить про те, що терплячі покупці все ще поглинають розподіл. Короткостроковий рух до 0.75 квантиля або навіть STH Cost Basis залишається можливим, якщо почне проявлятися виснаження продавців.

Поза-ланцюгові умови відображають цю обережність: потоки ETF залишаються негативними, спотова ліквідність приглушена, а ф'ючерсні ринки не мають спекулятивної активності. Опціонні ринки підсилюють захисну позицію: трейдери накопичують волатильність, купують короткостроковий захист від зниження та готуються до короткострокової події волатильності напередодні засідання FOMC.

У сукупності структура ринку вказує на слабкий, але стабільний діапазон, підтримуваний терплячим попитом, але обмежений стійким тиском продажів. Короткострокова траєкторія залежить від того, чи покращиться ліквідність і продавці відступлять, а довгострокова перспектива — від здатності ринку повернути ключові пороги cost-basis і вийти з цієї фази, зумовленої часом і психологічним тиском.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

HyENA офіційно запущено: підтримується Ethena, Perp DEX на основі маржі USDe виходить на Hyperliquid

Запуск HyENA ще більше розширює екосистему USDe та впроваджує інституційний рівень ефективності маржі на ринку ончейн-перпетуалів.

AFT закликає Сенат переглянути запропонований законопроєкт щодо структури ринку криптовалют

Кити чекають на Пауелла: чому Bitcoin може впасти цієї ночі

Трамп запускає прослуховування у ФРС: хто замінить Пауелла?