Минулої ночі Бюро трудової статистики США (BLS) одночасно "донадіслало" звіти про зайнятість за жовтень і листопад, які були затримані через призупинення роботи уряду, кинувши на ринок складну загадку.

Звіт демонструє суперечливу картину: з одного боку — "вогонь" зростання зайнятості, з іншого — "лід" рівня безробіття та заробітної плати. Така ситуація, де поєднуються протилежності, не лише збиває з пантелику звичайних інвесторів, а й занурює ринок у новий раунд спекуляцій щодо очікувань зниження ставок Федеральною резервною системою.

1. Детальний аналіз даних: "Добрі новини" чи "погані новини" важливіші?

Це типовий звіт, який потрібно "розбирати по частинах", адже за кожною цифрою стоїть своя історія.

1. Зовнішній "вогонь": кількість нових робочих місць перевищила очікування

● У листопаді кількість робочих місць поза сільським господарством, скоригована з урахуванням сезонних коливань, зросла на 64 тисячі, що перевищило загальноприйняті ринкові очікування у 50 тисяч. Після несподіваного падіння у жовтні це відновлення виглядає особливо позитивно.

● Однак офіційна позиція набагато стриманіша, ніж цифри. У тексті звіту зазначено, що з квітня кількість робочих місць поза сільським господарством "майже не змінилася". Такий стриманий офіційний тон охолоджує поверхневий ентузіазм.

2. Внутрішній "лід": рівень безробіття досяг чотирирічного максимуму, зростання зарплат слабке

● Рівень безробіття зріс до 4,6% — це найвищий показник з вересня 2021 року, що перевищує ринкові очікування у 4,5%. Більш точні дані показують, що неокруглений рівень безробіття вже досяг 4,573%, що на 13 базисних пунктів більше, ніж у вересні.

● Темпи зростання зарплат продовжують знижуватися. У листопаді середньогодинна заробітна плата зросла на 3,5% у річному вимірі, а в місячному — лише на 0,1%, що нижче очікувань. Сповільнення зростання зарплат є чітким сигналом послаблення інфляційного тиску, але також може свідчити про майбутній тиск на купівельну спроможність споживачів.

3. "Примарні дані": Пауелл офіційно "знижує" значення non-farm

Складність звіту проявляється і в самій статистиці. Голова Федеральної резервної системи Пауелл на грудневому засіданні публічно поставив під сумнів точність даних non-farm, зазначивши, що офіційна статистика щомісяця в середньому завищує кількість робочих місць приблизно на 60 тисяч. Якщо скоригувати ці дані, то реальне зростання non-farm за останні місяці майже нульове або навіть від’ємне.

2. Миттєва реакція ринку: трейдери "випереджають" очікування зниження ставок

Зіткнувшись із суперечливими даними, фінансовий ринок проявив яскраву вибірковість: більше довіряє сигналам про охолодження економіки і на цій підставі швидко робить ставку на більш м’яку монетарну політику.

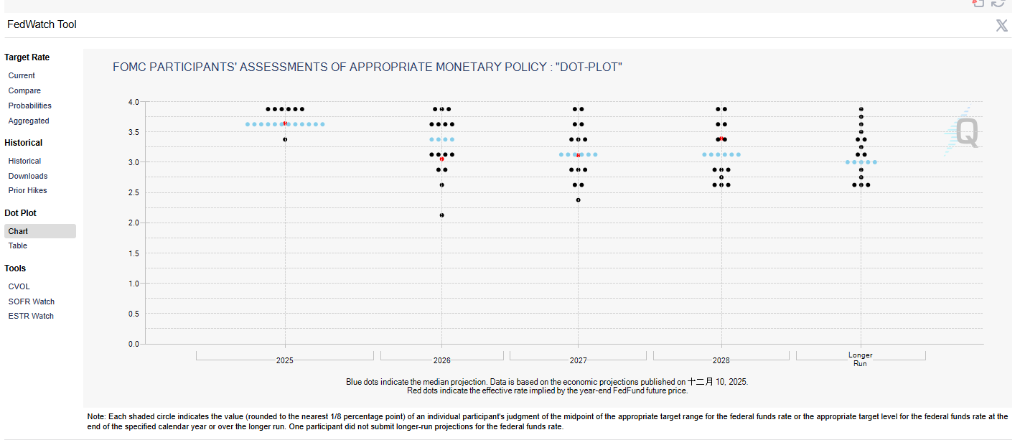

● Очікування зниження ставок зростають: після публікації звіту ф’ючерсний ринок федеральних фондів показав, що трейдери підвищили ймовірність зниження ставки Федеральною резервною системою на засіданні у січні 2026 року з приблизно 22% до понад 31%. Ринок повністю врахував у цінах щонайменше два зниження ставок (загалом на 50 базисних пунктів) у 2026 році.

● Долар "присів і підскочив", золото зросло в короткостроковій перспективі: індекс долара США різко впав, досягнувши нового локального мінімуму, але потім частково відновився, що відображає суперечливі ринкові оцінки. Спотове золото як безпроцентний актив різко зросло, оскільки його ціна отримала підтримку на тлі очікувань зниження ставок і підвищеного попиту на безпечні активи.

● Ризикові активи реагують позитивно: ф’ючерси на американські фондові індекси зросли, що свідчить про те, що ринок схильний трактувати цей звіт як "погані новини — це добрі новини", тобто уповільнення економіки достатнє для стимулювання зниження ставок Федеральною резервною системою, але не настільки серйозне, щоб викликати паніку щодо рецесії.

3. Глибокий аналіз: на що насправді зверне увагу Федеральна резервна система?

У тумані суперечливих даних, на який бік схилиться вага рішень Федеральної резервної системи? Аналіз професійних інституцій вказує на кілька ключових критеріїв.

● Федеральна резервна система вже перейшла до "пріоритету зайнятості": ще у вересні 2025 року, коли розпочався цей цикл зниження ставок, голова Федеральної резервної системи Пауелл чітко заявив, що ризики для ринку праці є ключовим фактором для рішень щодо зниження ставок, а політика переходить від акценту на інфляцію до більш нейтральної позиції. Тому стійке зростання рівня безробіття безсумнівно приверне увагу Федеральної резервної системи.

● Цей звіт "не змінить суттєво оцінки Федеральної резервної системи": відомий журналіст Нік Тіміраос, якого називають "новим комунікатором Федеральної резервної системи", швидко прокоментував після публікації звіту, що ці дані навряд чи суттєво змінять позицію Федеральної резервної системи щодо подальшого зниження ставок. Це означає, що ринок не повинен надмірно інтерпретувати коливання одного місяця.

● Ключове питання — чи порушено баланс на ринку праці: За аналізом CITIC Securities, раніше Федеральна резервна система характеризувала ринок праці як "низький рівень найму + низький рівень звільнень", але за останні два місяці ознаки "низького рівня звільнень" почали змінюватися. Ключове питання — чи розшириться ця тенденція. Якщо у грудні рівень безробіття не зросте суттєво, Федеральна резервна система, ймовірно, вважатиме поточну ставку "добре налаштованою".

4. Прогноз по основних класах активів: не лише золото на сцені

Як посилення очікувань пом’якшення політики вплине на основні класи активів? Потоки капіталу на ринку у 2025 році дають певні підказки.

1. Золото: короткострокова підтримка настроїв, довгострокова логіка міцна:

a. Очікування зниження ставок безпосередньо знижує альтернативні витрати володіння золотом, підтримуючи його ціну. Реакція ціни золота після публікації звіту це підтвердила.

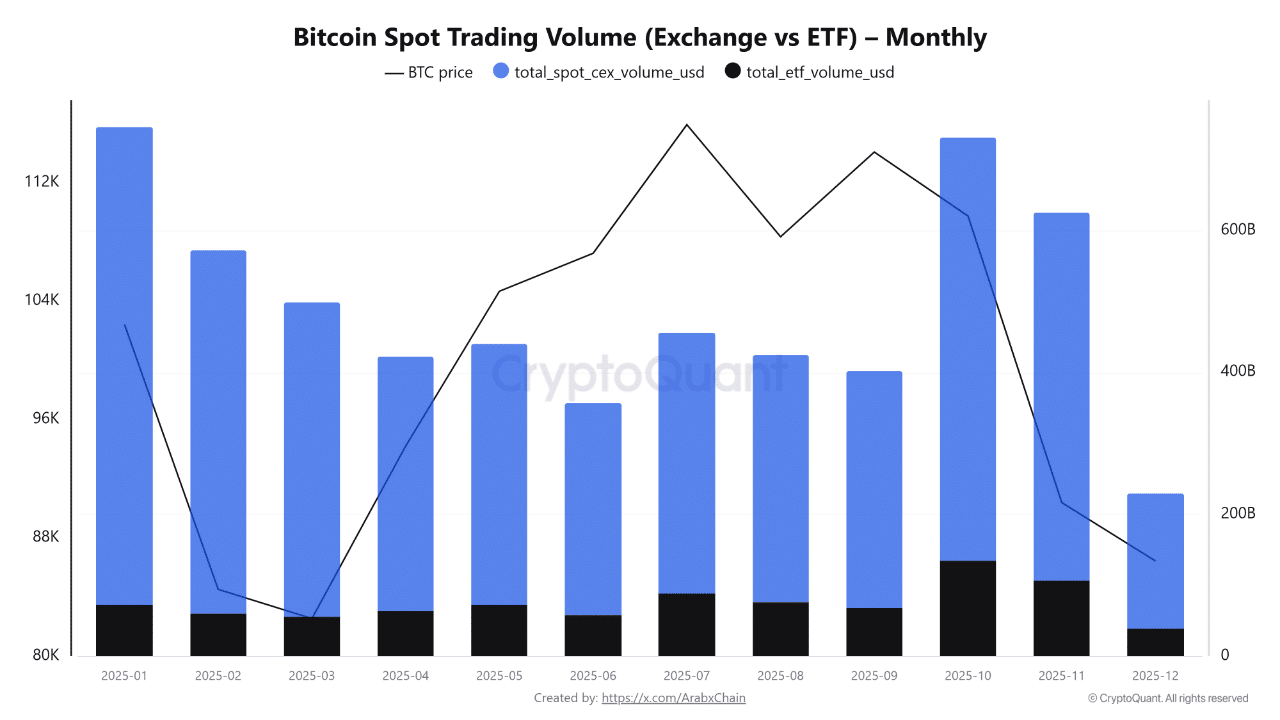

b. З точки зору довшого інвестиційного циклу, золото отримує структурний попит. Центральні банки світу продовжують купувати золото, а потоки в ETF у 2025 році також досягли історичних максимумів. Але варто зазначити, що домінування ETF на золото піддається виклику — станом на кінець 2025 року активи під управлінням біткоїн-ETF вже досягли 150 мільярдів доларів, майже наздоганяючи 180 мільярдів доларів у ETF на золото, що підкреслює зміну поколінь у розподілі активів.

2. Bitcoin: новий фаворит на тлі очікувань ліквідності:

a. Як "цифровий актив", що надзвичайно чутливий до глобальної ліквідності, Bitcoin також виграє від очікувань пом’якшення політики. У 2025 році Bitcoin-ETF залучили рекордні потоки капіталу, що свідчить про те, що інституційні інвестори розглядають його як альтернативний інструмент для хеджування від девальвації долара та інфляції.

b. Історичні дані показують, що коли ринок шукає ризик або нові інструменти збереження вартості, капітал може переміщуватися між золотом і Bitcoin. Коли цикл зниження ставок буде підтверджено, така ротація може повторитися.

3. Американські акції: крихка "золотоволоса" рівновага:

a. Оптимізм ринку базується на ідеї "м’якої посадки економіки + переходу до м’якої монетарної політики". Однак якщо майбутні дані покажуть, що економіка охолоджується швидше, ніж очікувалося, корпоративні прибутки можуть опинитися під тиском, що поставить під сумнів фундамент фондового ринку.

b. Наразі інвесторські настрої досить оптимістичні. Дані показують, що після тижнів падіння американських акцій у 2025 році, капітал навпаки прискорює приплив у ETF на акції, демонструючи стратегію "купувати на падінні". Чи зможе ця інерція зберегтися під час справжнього економічного випробування — головна інтрига.

5. Прогнози та висновки: розбіжності й консенсус

Загалом цей звіт про зайнятість поза сільським господарством посилив консенсус ринку щодо уповільнення економіки, але також закріпив думку професійних інституцій, що "Федеральна резервна система не буде поспішати з агресивним зниженням ставок".

● Короткострокові розбіжності: ринкові трейдери намагаються "видобути золото" з даних, першими роблячи ставку на більш агресивний шлях пом’якшення; а основні інституції (наприклад, CITIC Securities) залишаються обережними, зберігаючи базовий прогноз, що "Федеральна резервна система може зробити паузу в січні наступного року, а потім лише одне невелике зниження ставки".

● Довгостроковий консенсус: незалежно від шляху, двері до циклу зниження ставок вже відкриті. Політичний фокус Федеральної резервної системи вже змістився з боротьби з інфляцією на запобігання ризикам для ринку праці. Для інвесторів важливіше звертати увагу не на коливання даних non-farm за один місяць, а на інфляційні (CPI/PCE) та роздрібні дані, які будуть опубліковані протягом наступних одного-двох тижнів, оскільки вони дадуть більш чітку картину для рішень щодо ставок у грудні та надалі.

● Остаточний висновок: це звіт, який посилює тренд, а не змінює його. Він вказує на факт уповільнення економічної динаміки, але не дає нагальної причини для негайного значного зниження ставок. Головною темою найближчих місяців стане боротьба між ринковою збудженістю та обережністю Федеральної резервної системи. Інвесторам слід шукати можливості у цій різниці очікувань і бути пильними до можливих різких коливань ринку через помилки в оцінках з будь-якого боку.