Прямий репортаж | Web3 ю�рист роз’яснює останні зміни у токенізації американських акцій

15 грудня 2025 року за американським часом Nasdaq офіційно подала до SEC форму Form19b-4 із заявкою на подовження часу торгівлі акціями США та біржовими продуктами до 23/5 (23 години на день, 5 днів на тиждень).

Однак запропонований Nasdaq торговий час — це не просто подовження, а зміна на два офіційних торгових періоди:

Денний торговий період (з 4:00 до 20:00 за східноамериканським часом) та нічний торговий період (з 21:00 до 4:00 наступного дня за східноамериканським часом). З 20:00 до 21:00 торги призупиняються, усі невиконані ордери анулюються під час цієї паузи.

Багато читачів, побачивши цю новину, зраділи, подумавши, що це підготовка США до 24/7 токенізованої торгівлі акціями. Але Crypto Salad уважно вивчив документ і хоче сказати: не поспішайте з висновками, оскільки Nasdaq у документі зазначає, що багато традиційних правил торгівлі цінними паперами та складні ордери не застосовуються до нічного торгового періоду, а деякі функції будуть обмежені.

Ми завжди уважно стежимо за токенізацією американських акцій, вважаючи її одним із найважливіших напрямів токенізації реальних активів, особливо враховуючи численні офіційні дії SEC (Комісії з цінних паперів і бірж США) останнім часом.

Ця заявка знову викликала очікування щодо токенізації американських акцій, оскільки США роблять великий крок до наближення торгових сесій цінних паперів до 24/7 цифрових активів. Однак, якщо придивитися уважніше:

У цьому документі Nasdaq взагалі не згадується токенізація, це лише інституційна реформа для традиційних цінних паперів.

Якщо ви хочете глибше зрозуміти дії Nasdaq, Crypto Salad може написати окрему статтю з детальним аналізом. Але сьогодні ми хочемо поговорити про дійсно важливі новини, пов’язані з токенізацією американських акцій —

SEC офіційно “дозволила” спроби надання токенізованих послуг центральним депозитарієм цінних паперів США.

11 грудня 2025 року за американським часом Департамент торгівлі та ринків SEC видав DTCC “Лист про відмову від дій (No-Action Letter, NAL)” і згодом опублікував його на офіційному сайті SEC. У цьому листі чітко зазначено, що за умови виконання певних умов SEC не буде вживати заходів щодо DTC за надання токенізованих послуг, пов’язаних із зберіганням цінних паперів.

На перший погляд, багато читачів вважають, що SEC офіційно “звільнила” від обмежень використання токенізації для американських акцій. Але якщо розібратися, ситуація зовсім інша.

Отже, що ж насправді містить цей лист? Який найсвіжіший стан розвитку токенізації американських акцій? Почнемо з головних дійових осіб листа:

1. Хто такі DTCC і DTC?

DTCC, повна назва Depository Trust & Clearing Corporation, — це американська група компаній, до складу якої входять різні установи, що відповідають за зберігання, кліринг акцій та облігацій.

DTC, повна назва Depository Trust Company, — дочірня компанія DTCC, найбільший центральний депозитарій цінних паперів у США, що відповідає за централізоване зберігання акцій, облігацій та інших цінних паперів, а також за розрахунки та перекази. Наразі обсяг цінних паперів, що зберігаються та обліковуються DTC, перевищує 100 трильйонів доларів. DTC можна вважати адміністратором бухгалтерії всього ринку американських акцій.

2. Який зв’язок між DTC і токенізацією американських акцій?

На початку вересня 2025 року Nasdaq подала до SEC заявку на випуск акцій у токенізованій формі. У цій заявці вже згадувався DTC.

Nasdaq зазначила, що єдина відмінність між токенізованими акціями та традиційними акціями полягає у клірингу та розрахунках ордерів у DTC.

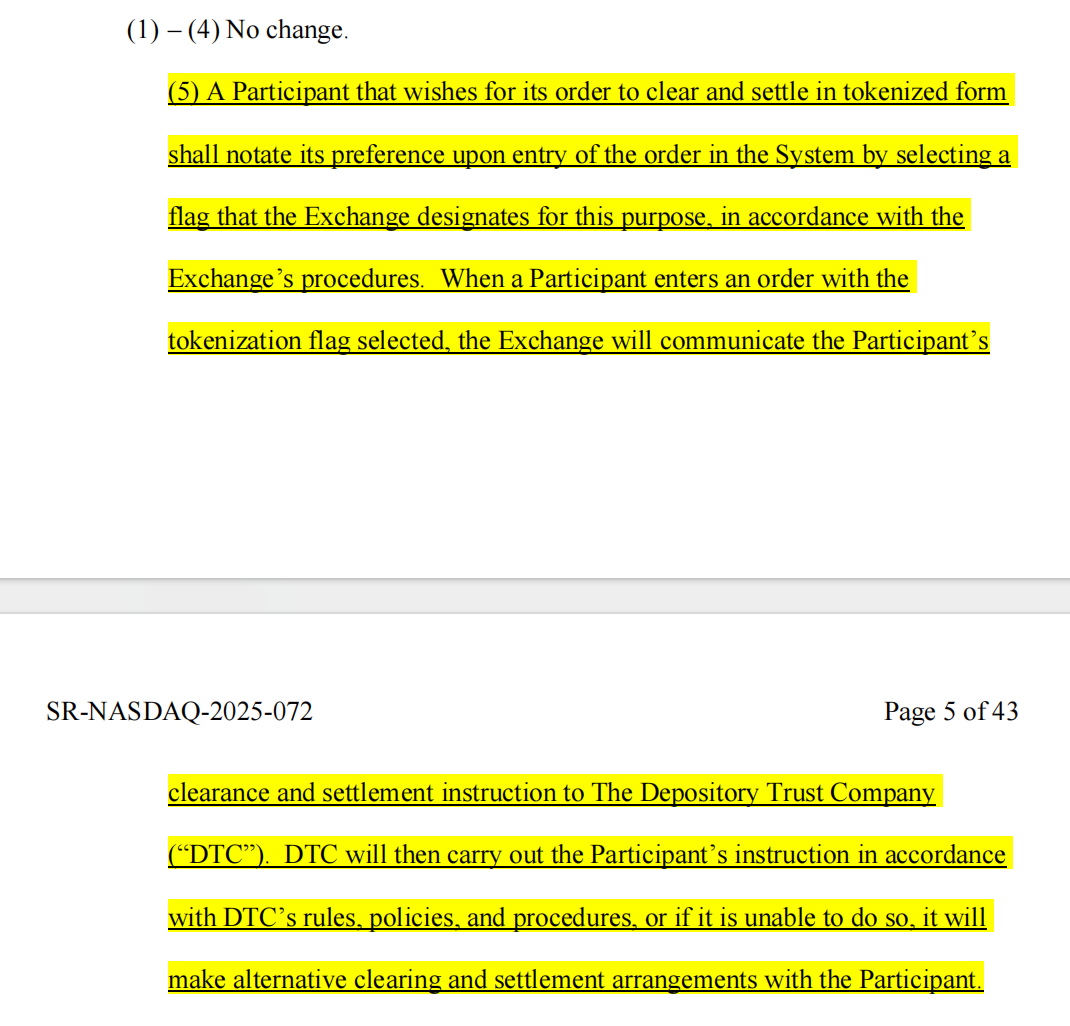

(Зображення з пропозиції Nasdaq)

Щоб зробити це більш зрозумілим, ми намалювали схему процесу, синя частина — це зміни, які Nasdaq запропонувала у вересневій пропозиції цього року. Чітко видно, що DTC є ключовою інституцією для реалізації токенізації американських акцій.

3. Що містить новий “Лист про відмову від дій”?

Багато хто одразу прирівнює цей документ до згоди SEC на використання DTC блокчейну для обліку американських акцій, але це не зовсім так. Щоб правильно зрозуміти це питання, потрібно знати про одну статтю американського “Закону про біржову торгівлю цінними паперами”:

Стаття 19(b) “Закону про біржову торгівлю цінними паперами” (Securities Exchange Act of 1934) вимагає, щоб будь-яка саморегулівна організація (включаючи клірингові установи) при зміні правил або важливих бізнес-процесів подавала заявку на зміну правил до SEC і отримувала схвалення.

Дві пропозиції Nasdaq були подані на підставі цієї статті.

Однак процес подання заявок зазвичай дуже тривалий, може тривати кілька місяців, максимум до 240 днів. Якщо кожен крок вимагатиме окремої заявки та схвалення, це призведе до надмірних часових витрат. Тому, щоб забезпечити безперешкодне проведення пілотного проекту з токенізації цінних паперів, DTC подала заявку на звільнення від обов’язку повного дотримання процедури подання за статтею 19b під час пілоту, і SEC погодилася на це.

Тобто, SEC лише тимчасово звільнила DTC від частини процедурних обов’язків щодо подання заявок, але не надала фактичного дозволу на застосування токенізаційних технологій на ринку цінних паперів.

Що ж буде далі з токенізацією американських акцій? Потрібно розібратися у двох питаннях:

(1) Які пілотні заходи DTC може проводити без подання заявок?

Наразі облік цінних паперів у США працює так: якщо брокер має рахунок у DTC, DTC централізовано фіксує кожну купівлю та продаж акцій і часток. Тепер DTC пропонує надати брокерам вибір — дублювати ці записи про володіння акціями у вигляді токенів на блокчейні.

На практиці спочатку учасники реєструють кваліфікований гаманець (Registered Wallet), визнаний DTC. Коли учасник надсилає DTC інструкцію щодо токенізації, DTC виконує три дії:

a) Переміщує ці акції з початкового рахунку до загального пулу;

b) Випускає токени на блокчейні;

c) Надсилає токени на гаманець учасника, що представляє його право на ці цінні папери.

Після цього ці токени можуть передаватися безпосередньо між брокерами без необхідності кожного разу проходити через централізований реєстр DTC. Однак усі переміщення токенів контролюються та фіксуються DTC у режимі реального часу через офчейн-систему LedgerScan, і саме ці записи є офіційною бухгалтерією DTC. Якщо учасник хоче вийти з токенізованого стану, він може у будь-який момент подати DTC інструкцію на “детокенізацію”, після чого DTC знищить токени і поверне права на цінні папери на традиційний рахунок.

NAL також детально описує технічні та ризик-менеджмент обмеження, зокрема: токени можуть передаватися лише між гаманцями, схваленими DTC, тому DTC навіть має право у певних випадках примусово переміщати або знищувати токени у гаманцях, токен-система суворо ізольована від основної клірингової системи DTC тощо.

(2) Яке значення цього листа?

З юридичної точки зору Crypto Salad підкреслює, що NAL не є юридичним дозволом чи зміною правил, він не має загальної юридичної сили, а лише відображає позицію співробітників SEC щодо правозастосування за певних обставин.

У системі американського законодавства про цінні папери немає окремої заборони на використання блокчейну для обліку. Регулятор більше цікавить, чи зберігаються структура ринку, обов’язки зберігання, управління ризиками та звітність при впровадженні нових технологій.

Крім того, у системі регулювання цінних паперів США такі листи NAL давно вважаються важливим індикатором регуляторної позиції, особливо якщо йдеться про такі системно важливі фінансові інституції, як DTC — їх символічне значення часто перевищує конкретну бізнес-практику.

З оприлюдненого змісту видно, що SEC чітко визначила умови звільнення: DTC не випускає чи торгує цінними паперами безпосередньо на блокчейні, а лише токенізує вже існуючі права на цінні папери у своїй системі зберігання.

Такі токени фактично є “відображенням прав” або “бухгалтерським вираженням”, що підвищує ефективність бек-офісу, але не змінює юридичну природу чи структуру власності цінних паперів. Відповідні послуги працюють у контрольованому середовищі на permissioned blockchain, а учасники, сфера використання та технічна архітектура суворо обмежені.

Crypto Salad вважає, що така регуляторна позиція є цілком розумною. Найбільша небезпека для on-chain активів — це відмивання грошей, незаконне залучення коштів та інші фінансові злочини. Токенізація — це нова технологія, але вона не повинна сприяти злочинам. Регулятор має визнавати потенціал блокчейну в інфраструктурі цінних паперів, але водночас дотримуватися меж чинного законодавства та системи зберігання.

4. Останній прогрес у токенізації американських акцій

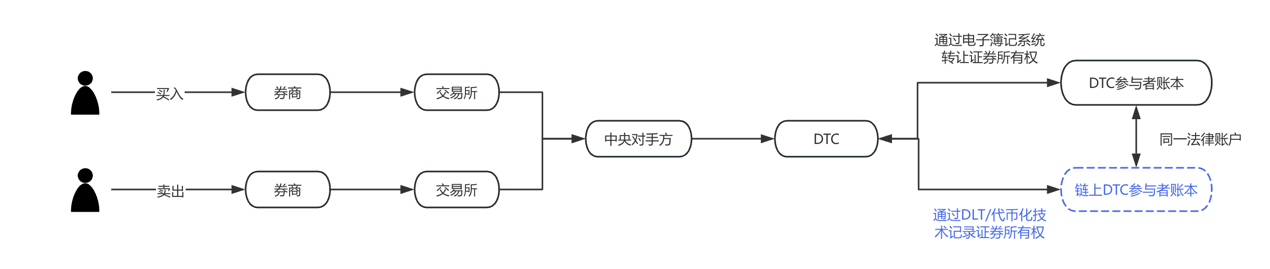

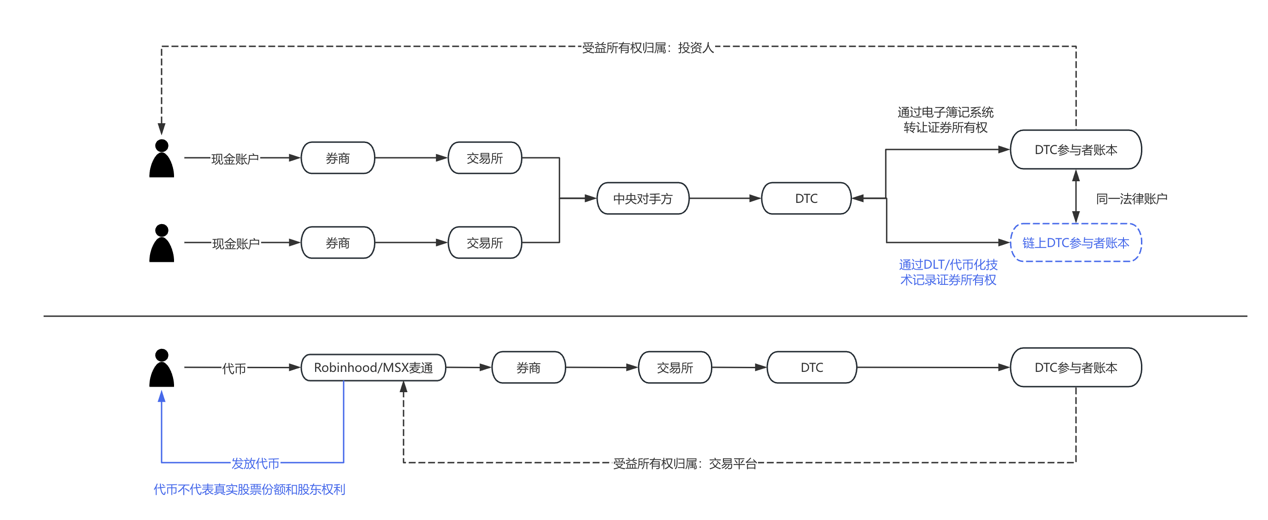

Обговорення токенізації американських акцій поступово переходить від питання “чи це законно” до “як це реалізувати”. Якщо розібрати поточні практики на ринку, можна побачити як мінімум два паралельні, але різні за логікою шляхи:

- DTCC і DTC представляють офіційно керований шлях токенізації, основна мета якого — підвищення ефективності розрахунків, звірки та обігу активів, а основні клієнти — інституційні та оптові учасники ринку. У цій моделі токенізація майже “невидима” — для кінцевого інвестора акції залишаються акціями, просто бек-офісна система оновлюється технологічно.

- Інший шлях — роль брокерів і торгових платформ на передньому плані. Наприклад, Robinhood, MSX активно досліджують криптоактиви, дробову торгівлю акціями та подовження торгового часу. Якщо токенізація американських акцій стане поступово законною, такі платформи природно стануть точкою входу для користувачів. Для них токенізація — це не зміна бізнес-моделі, а технологічне розширення існуючого інвестиційного досвіду: майже миттєві розрахунки, гнучкіший поділ активів, інтеграція продуктів між ринками тощо. Звісно, все це можливо лише за умови поступового прояснення регуляторної рамки. Такі експерименти зазвичай відбуваються на межі регуляції, поєднуючи ризики та інновації, і їхня цінність — не у короткостроковому масштабі, а у тестуванні майбутньої структури ринку цінних паперів. З практичної точки зору, вони більше схожі на зразки для еволюції системи, а не на прямий замінник чинного ринку акцій США.

Щоб зробити це більш наочним, дивіться порівняльну схему нижче:

5. Думка Crypto Salad

З більш макроекономічної точки зору, токенізація американських акцій насправді не має на меті “перетворити акції на токени”, а вирішити питання підвищення ефективності обігу активів, зниження операційних витрат і створення інтерфейсів для майбутньої міжринкової взаємодії — за умови збереження юридичної визначеності та безпеки системи. У цьому процесі комплаєнс, технології та структура ринку довго будуть розвиватися паралельно, а еволюція буде поступовою, а не радикальною.

Можна очікувати, що токенізація американських акцій не змінить фундаментально роботу Wall Street у короткостроковій перспективі, але вже стала важливим пунктом у порядку денному фінансової інфраструктури США. Взаємодія SEC і DTCC цього разу більше схожа на “тестування води” на інституційному рівні, що окреслює початкові межі для подальших масштабних експериментів. Для учасників ринку це, можливо, не фініш, а справжній старт, за яким варто уважно стежити.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BNB Chain запускає платежі для клієнтів Amazon AWS: чи зможе ціна BNB утримати $830?

ChatGPT запускає магазин додатків і повідомляє розробникам, що відкритий для бізнесу

Pickle Robot додає ветерана Tesla як першого фінансового директора

Egrag Crypto до власників XRP: Вам не потрібні жодні коментарі, цього графіка достатньо