Hyperliquid ос�обисто проводить звірку рахунків, а ідеальний піар приховує глибоку атаку на конкурентів

Звинувачення у «неплатоспроможності» та «бекдорі» вивели найгарячіший нині деривативний протокол Hyperliquid у центр уваги. Але це не просто криза PR — це ще й стрес-тест меж прозорості високопродуктивного DeFi.

Автор: angelilu, Foresight News

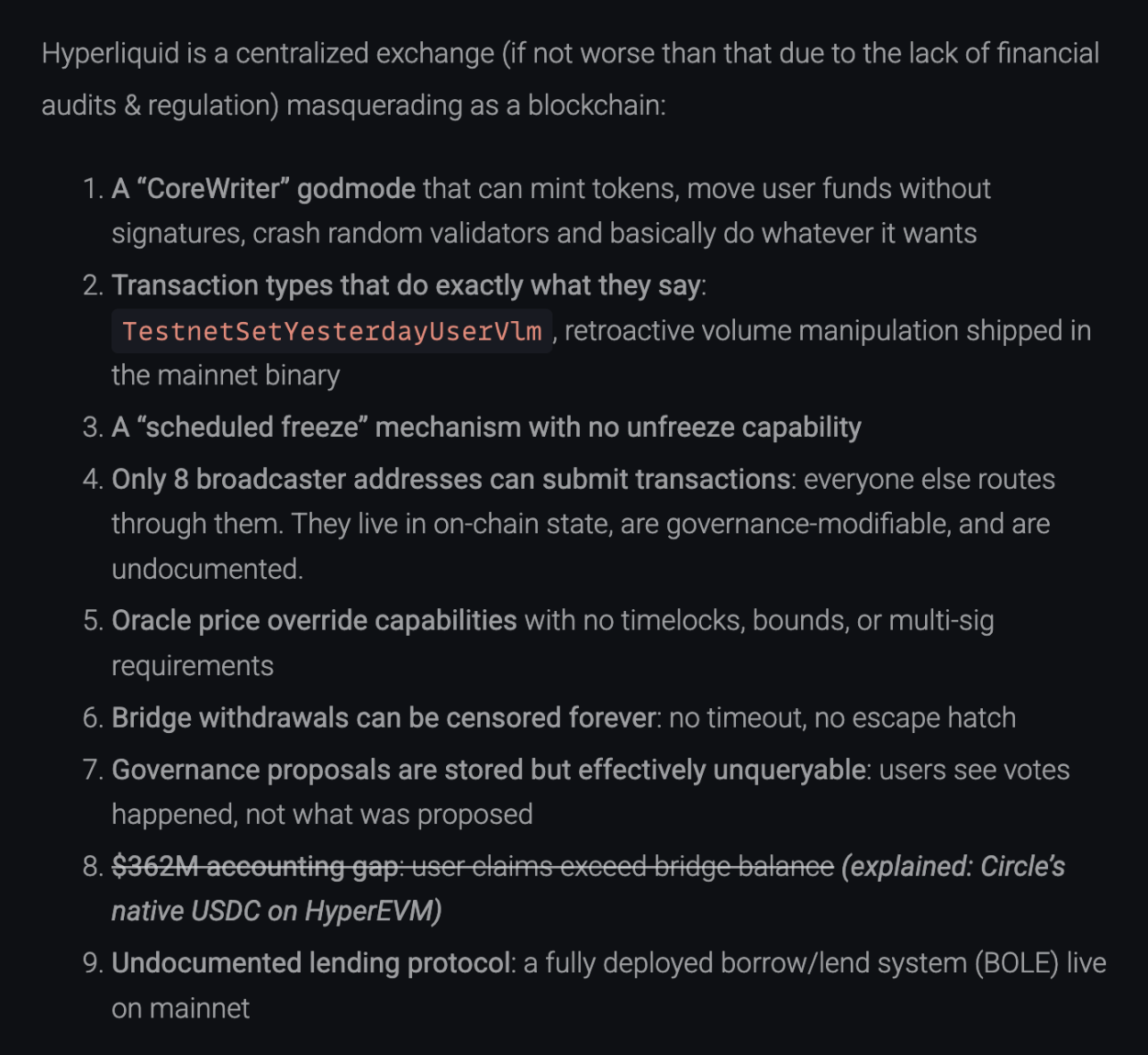

20 грудня 2025 року на blog.can.ac було опубліковано технічну статтю «Reverse Engineering Hyperliquid», у якій за допомогою реверс-інжинірингу було безпосередньо розібрано бінарний файл Hyperliquid і висунуто 9 серйозних звинувачень — від «неплатоспроможності» до «бекдору в режимі Бога». У статті прямо сказано: «Hyperliquid — це централізована біржа, замаскована під блокчейн».

Зіткнувшись із FUD, Hyperliquid офіційно опублікував розгорнуту відповідь — можливо, це не просто спростування чуток, а й декларація про «хто є справжньою децентралізованою торговою інфраструктурою». Хоча команда успішно розвіяла сумніви щодо безпеки коштів, у деяких чутливих аспектах децентралізації залишилися неоднозначні «прогалини».

Куди поділися 362 мільйони доларів? Аудиторські сліпі зони у «подвійній бухгалтерії»

Найбільш руйнівне звинувачення: активи користувачів у системі Hyperliquid на 362 мільйони доларів менші, ніж резерви на ланцюгу. Якщо це правда, то це «ончейн FTX» із частковим резервуванням.

Однак після перевірки з’ясувалося, що це — інформаційна асиметрія, спричинена «оновленням архітектури». Логіка аудиту скептиків: резерв Hyperliquid = баланс USDC на кросчейн-мості Arbitrum. Відповідно до цієї логіки, вони перевірили адресу мосту й побачили, що баланс дійсно менший за загальні депозити користувачів.

Hyperliquid у відповіді пояснив, що зараз відбувається еволюція від «L2 AppChain» до повноцінного «незалежного L1». У цьому процесі резерви активів стали двоканальними:

Звинувачувачі повністю проігнорували нативний USDC на HyperEVM. Згідно з ончейн-даними (на момент публікації):

- Баланс на кросчейн-мості Arbitrum: 3.989 мільярда USDC (перевіряється)

- Нативний баланс HyperEVM: 362 мільйони USDC (перевіряється на Hyperevmscan)

- Баланс контракту HyperEVM: 59 мільйонів USDC

Загальна платоспроможність = 3.989 мільярда + 362 мільйони + 59 мільйонів ≈ 4.351 мільярда USDC

Ця цифра повністю збігається із загальним балансом користувачів на HyperCore (Total User Balances). Так званий «дефіцит у 362 мільйони» — це саме ті активи, які вже були перенесені на HyperEVM. Це не зникнення коштів, а їх переміщення між різними бухгалтерськими книгами.

9 пунктів звинувачень: що спростовано, а що залишилося без відповіді?

Спростовані звинувачення

Звинувачення: «CoreWriter» у режимі Бога: звинувачення у можливості створення грошей із повітря та розкраданні коштів.

Відповідь: Офіційно пояснено, що це інтерфейс для взаємодії між L1 і HyperEVM (наприклад, для стейкінгу), з обмеженими правами, без можливості розкрадання коштів.

Звинувачення: Дефіцит у 362 мільйони.

Відповідь: Як зазначено вище, не враховано нативний USDC.

Звинувачення: Непублічний кредитний протокол.

Відповідь: Офіційно зазначено, що документація щодо спотової/кредитної функції (HIP-1) вже опублікована, перебуває на стадії препублікації, не працює таємно.

Визнані, але з роз’ясненнями

Звинувачення: У бінарному файлі є код для «зміни обсягу торгів» (TestnetSetYesterdayUserVlm).

Відповідь: Визнано. Пояснено як залишковий код тестнету, що використовується для моделювання логіки комісій, у мейннеті цей шлях фізично ізольований і не може бути виконаний.

Звинувачення: Лише 8 адрес можуть транслювати транзакції.

Відповідь: Визнано. Пояснено як захід проти MEV (максимально вилученої вартості), щоб запобігти фронт-ранінгу користувачів. Пообіцяно впровадити механізм «мульти-пропонентів» у майбутньому.

Звинувачення: Ланцюг може бути «планово заморожений» без можливості скасування.

Відповідь: Визнано. Пояснено як стандартну процедуру оновлення мережі (Upgrade), що вимагає повної зупинки для зміни версії.

Звинувачення: Ціни оракула можуть бути миттєво змінені.

Відповідь: Пояснено як елемент безпеки системи. Для своєчасної ліквідації поганих боргів у випадках екстремальної волатильності (наприклад, 10/10), у валідаторів-оракулів дійсно немає таймлока.

Відповіді відсутні / нечіткі

Під час нашої перевірки дві претензії не були прямо згадані або повністю вирішені у офіційній відповіді:

Звинувачення: Пропозиції щодо управління не можна переглянути (Governance proposals are unqueryable), користувачі бачать лише сам факт голосування, але ончейн-дані не містять тексту пропозицій.

Відповідь: Офіційно ця тема не була згадана. Це означає, що наразі управління Hyperliquid для звичайних користувачів залишається «чорною скринькою»: видно лише результат, але не процес.

Звинувачення: Кросчейн-міст не має «аварійного виходу» (No Escape Hatch), виведення коштів може бути заблоковано на невизначений термін, користувачі не можуть примусово вивести кошти назад на L1.

Відповідь: Хоча офіційно пояснили, що блокування мосту під час інциденту POPCAT було з міркувань безпеки, сам факт відсутності «аварійного виходу» не спростовано. Це означає, що наразі виведення активів користувачів повністю залежить від дозволу валідаторів і не має примусової можливості, як у L2 Rollup.

«Антиреклама» конкурентів

Найцікавіше у цій історії — те, що вона змусила Hyperliquid розкрити свої козирі й дала змогу переосмислити розстановку сил на ринку Perp. У своїй відповіді команда вперше відкрито «антипіарила» конкурентів, націлившись на Lighter, Aster і навіть гіганта Binance.

Вони заявили: «Lighter використовує єдиний централізований секвенсер, його логіка виконання та zero-knowledge proof (ZK) не є публічними. Aster використовує централізований механізм матчінгу й навіть пропонує dark pool-трейдинг, який можливий лише за умови єдиного централізованого секвенсера та невалідуємого процесу виконання. Деякі інші протоколи з відкритим кодом контрактів не мають валідуємого секвенсера».

Hyperliquid прямо відносить цих конкурентів до однієї категорії, заявляючи, що всі вони залежать від «централізованого секвенсера (Centralized Sequencer)». Команда підкреслює: на цих платформах лише оператор секвенсера бачить повний знімок стану (включаючи історію ордербука, деталі позицій). На противагу цьому, Hyperliquid намагається усунути такі «привілеї» шляхом виконання однакової state machine усіма валідаторами.

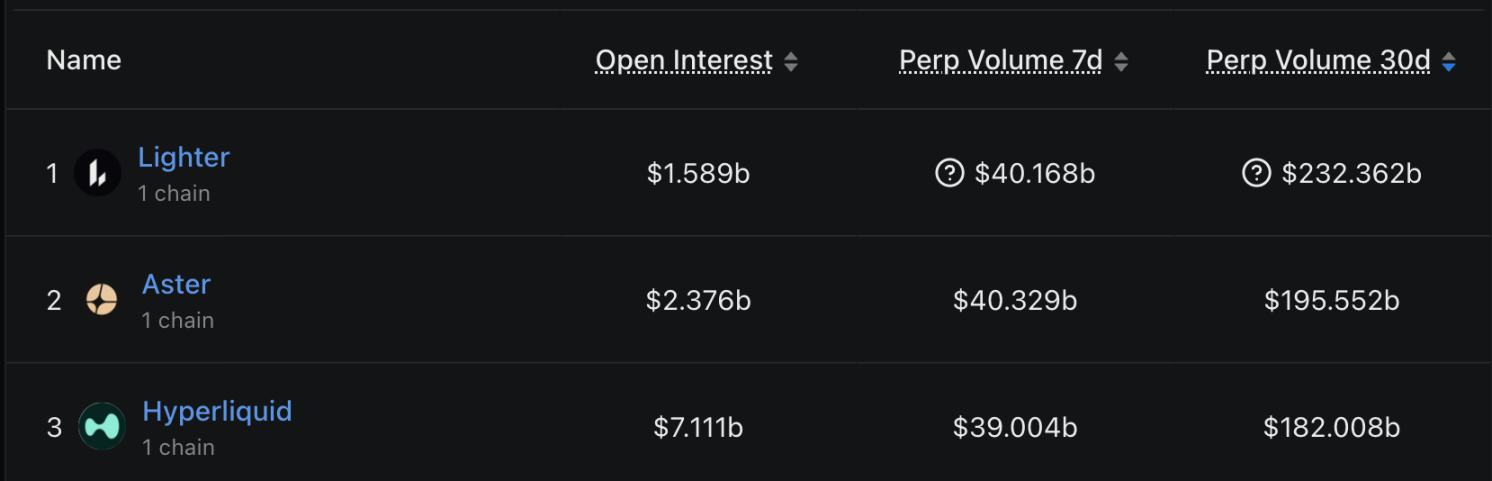

І ця «антипіар-кампанія» можливо пов’язана з занепокоєнням Hyperliquid щодо своєї частки ринку. За даними DefiLlama за останні 30 днів, ринок поділений між трьома гравцями:

- Lighter: обсяг торгів 232.3 мільярда доларів, лідер ринку, частка близько 26.6%.

- Aster: обсяг торгів 195.5 мільярда доларів, друге місце, частка близько 22.3%.

- Hyperliquid: обсяг торгів 182 мільярди доларів, третє місце, частка близько 20.8%.

Зіткнувшись із зростаючими обсягами торгів у Lighter та Aster, Hyperliquid робить ставку на «прозорість» — мовляв, «у мене 8 централізованих адрес для трансляції, але весь стан доступний на ланцюгу; а у вас навіть перевірити не можна». Водночас, хоча за обсягом торгів Hyperliquid трохи поступається двом лідерам, за відкритими позиціями (Open Interest, OI) він має явну перевагу.

Реакція спільноти: хто шортує HYPE?

Окрім технічних та фінансових питань, спільнота найбільше турбується чутками про те, що токен HYPE останнім часом нібито шортують «інсайдери». На це член команди Hyperliquid вперше дав офіційну відповідь у Discord: «Адреса, що починається з 0x7ae4, яка шортувала, належить колишньому співробітнику», ця особа була членом команди, але була звільнена на початку 2024 року. Особисті торгові дії цього колишнього співробітника не мають стосунку до поточної команди Hyperliquid. Платформа підкреслює, що наразі для всіх чинних співробітників і підрядників діють надзвичайно суворі обмеження та комплаєнс щодо торгівлі HYPE, суворо заборонено використання інсайдерської інформації.

Ця відповідь намагається знизити рівень звинувачень із «злочину команди» до «особистих дій колишнього співробітника», але спільнота, ймовірно, все ще очікує більшої прозорості щодо розподілу та розблокування токенів.

Don't Trust, Verify

Ця роз’яснювальна публікація Hyperliquid — зразок антикризового PR: не емоції, а дані, посилання на код і логіка архітектури. Вона не обмежилася самовиправданням, а перейшла в наступ, порівнюючи архітектури конкурентів і підкреслюючи свою перевагу — «повний стан на ланцюгу».

Хоча FUD було спростовано, ця подія залишила глибокі питання для індустрії. У міру того, як DeFi-протоколи еволюціонують у незалежні AppChain, архітектура ускладнюється, а розподіл активів стає дедалі фрагментованішим (Bridge + Native). Традиційний підхід «подивитися баланс контракту» вже не працює.

Для Hyperliquid доведено, що «гроші на місці» — лише перший крок. Як, зберігаючи високу продуктивність і захист від MEV, поступово передати права на ті 8 адрес для трансляції, справді здійснивши перехід від «прозорої централізації» до «прозорої децентралізації», — це шлях до статусу «ультимативної DEX».

А для користувачів ця історія ще раз підтвердила залізне правило криптосвіту: не вірте жодній історії — перевіряйте кожен байт.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Solana: короткостроковий біль, довгострокова надія? SOL проходить тест на ліквідацію

Bitcoin Cash – Чому купівля BCH перед проривом $624 є ризикованою

Falcon Finance посилює розширення USDF за допомогою Chainlink Price Feeds та CCIP

ETF на Bitcoin та Ethereum фіксують стійкі відтоки через ослаблення інституційного попиту