SOL xazinasining samaradorlik sehrlari: 2.5 milliard dollar Ethereumning 30 milliardidan kam emasmi?

Ethereum yoki Bitcoin treasury’lari bilan taqqoslaganda, SOL treasury joriy savdo ta’minotini o‘zlashtirishda samaraliroqdir.

Ethereum yoki Bitcoin g‘aznasiga nisbatan, SOL g‘aznasi hozirgi savdo ta’minotini o‘zlashtirishda samaraliroq ishlaydi.

Muallif: Nom

Tarjima: Luffy, Foresight News

TL;DR

- Ethereum yoki Bitcoin’ning DAT (kripto g‘aznasi) ga nisbatan, SOL DAT hozirgi savdo ta’minotini (aylanmadagi ta’minotdan farqli) o‘zlashtirishda samaraliroq.

- Yaqinda e’lon qilingan 2.5 milliard dollarlik SOL DAT dasturi, Ethereum uchun 30 milliard dollar yoki Bitcoin uchun 91 milliard dollarlik moliyalashtirish hajmiga teng.

- Biz nihoyat FTX bankrotlik likvidatsiyasidagi SOL’ning bozordagi ta’siridan qutulishga yaqinlashmoqdamiz (lekin FTX’ning narrativdagi ta’siri hali ham bartaraf etilishi kerak).

- SOL’ning inflyatsiya muammosi uning narxining oshishiga to‘sqinlik qilmoqda va bu tezda hal qilinishi kerak, SOL inflyatsiyasi ochiladigan miqdordan taxminan 3 barobar ko‘p.

Oh? Siz buni haqiqatan ham o‘qimoqchimisiz? Avvaliga, qisqacha bir necha nuqtani aytaman:

- Inflyatsiya yaxshi yoki yomonligi haqida bahslashmayman, bu mavzuda yetarlicha gaplashdim, endi faqat keyingi o‘zgarishlarni kutaman.

- Men o‘zim SOL spot, staking va bloklangan SOL’ga egaman, shuning uchun biroz tarafkash bo‘lishim mumkin. Albatta, o‘zimdagi tokenlar narxi oshishini xohlayman, shuning uchun token narxi bir joyda turishi men uchun yomon narsa.

Yomon yangilik: FTX’ning bankrotlik likvidatsiyasi va sizning pulingiz

Siz yaxshi biladigan va yoqtiradigan ko‘plab blokcheyn loyihalari kabi, Solana ham bir nechta moliyalashtirish raundlari orqali investorlar uchun tokenlarni sotgan, ularning katta qismi FTX’ga o‘tgan. FTX bankrot bo‘lganida, likvidatsiya qilinayotgan aktivlar orasida 41 million SOL bor edi, ularning aksariyati bir nechta savdo orqali sotilgan, asosan Galaxy va Pantera kabi institutlar tomonidan, mos ravishda 64 dollar va 102 dollar narxda (ustiga to‘lovlar ham qo‘shiladi). Solana hozirgi narxi taxminan 190 dollar bo‘lsa, bu savdolar hozirda juda foydali. Staking hisoblarini chuqur tahlil qilganda, hozirda “likvidatsiya qilingan SOL”dan ochilmagan miqdor taxminan 5 million, hozirgi narxda nominal qiymati taxminan 1 milliard dollar.

Nega buni tilga olyapman?

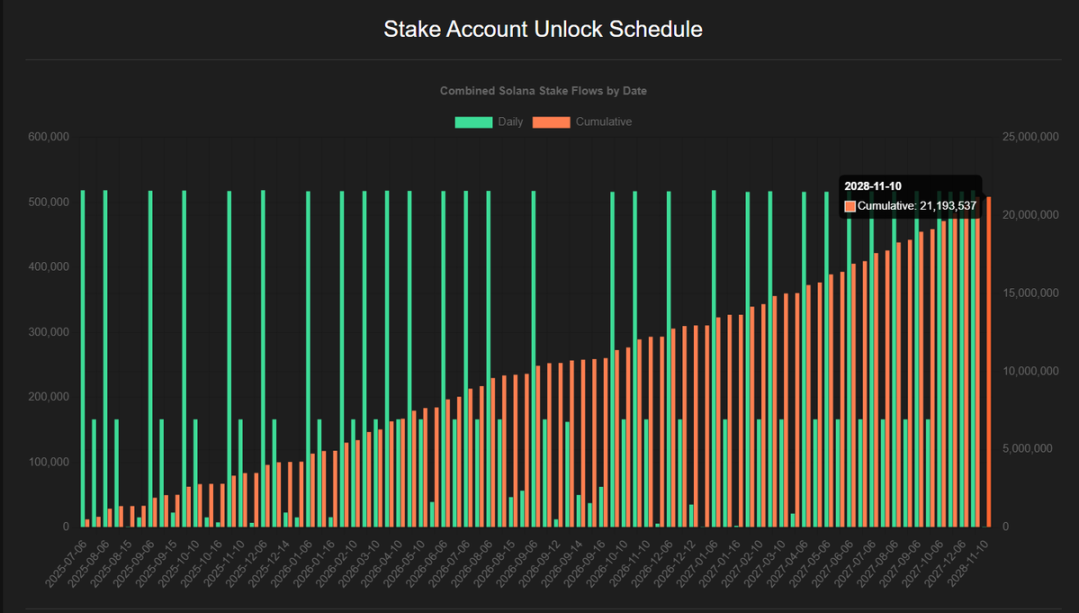

Yaqinda Galaxy va Pantera mos ravishda 1.25 milliard dollar va 1 milliard dollarlik SOL DAT dasturlarini e’lon qilishdi, Sol Markets ham 400 million dollarlik dastur bilan ularga qo‘shildi. To‘lovlarni hisobga olganda, ushbu DAT’larning umumiy hajmi taxminan 2.5 milliard dollar. Ba’zi odamlar bu Solana narxiga sezilarli ta’sir qilmaydi deb xavotirda, chunki hozirda ko‘plab bloklangan SOL’ni ushbu institutlar sotib olishi mumkin. @4shpool ma’lumotlariga ko‘ra, 2028 yilgacha hali ham taxminan 21 million SOL ochilmagan, hozirgi narxda nominal qiymati taxminan 4 milliard dollar. Qo‘pol hisobda, “likvidatsiya qilingan SOL” barcha qolgan ochilmagan SOL’ning taxminan 1/4 qismini tashkil qiladi.

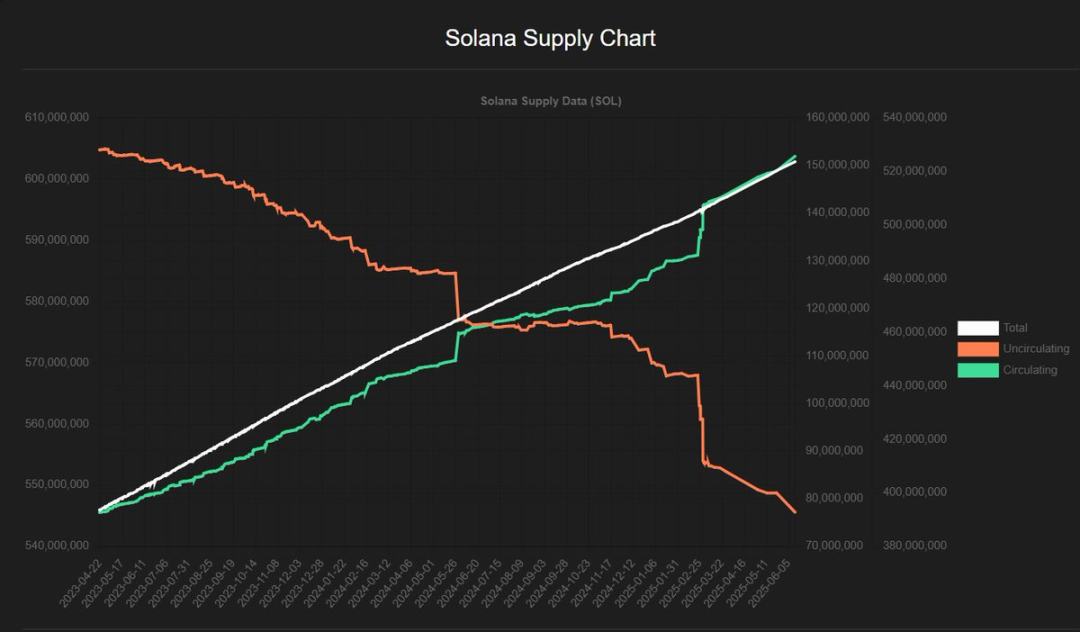

Solana inflyatsiyasining yana bir muammosi uning o‘zidagi inflyatsiya darajasidir. Odatda Solana inflyatsiyasi haqida gapirganda, ochiladigan miqdor bilan birga 7%-8% deb aytiladi, lekin haqiqiy inflyatsiya darajasi aylanuvchi ta’minotning taxminan 4.5% ni tashkil qiladi. Bu shuni anglatadiki, agar 839-siklda aylanuvchi ta’minot taxminan 608 million bo‘lsa, bir yil ichida inflyatsiya natijasida taxminan 27.5 million yangi ta’minot qo‘shiladi, ustiga 10 million ochiladigan miqdor qo‘shilsa, aylanuvchi ta’minot taxminan 645.5 millionga yetadi, inflyatsiya darajasi 6.2% bo‘ladi. Yana bir bor aytaman, bu faqat qo‘pol hisob, aniqroq grafiklarni tajribali tahlilchilar chiqarishi kerak.

Aylanuvchi ta’minotning keskin o‘sishidan ko‘rinadiki, “barqaror” inflyatsiya darajasi degan gap to‘g‘ri emas: u ikki vaqt nuqtasida keskin oshadi, boshqa paytlarda esa past bo‘ladi.

“Bo‘ldi, kitobxon, senga matematikang ham aniq emas. Nega bularni o‘qishim kerak?”

Asosiy e’tibor bitta raqamda: har kuni bozorga kiradigan SOL miqdori. Agar kimdir tokenlarni tekin olsa (staking inflyatsiyasi / ochiladigan miqdor), yoki chegirma bilan olsa (FTX’ning SOL’i), oldindan aytish mumkinki, har doim bir qismi sotiladi. Men taxmin qilamanki, kelgusi bir yil ichida 37.5 million SOL inflyatsiyasi to‘liq sotiladi. Agar narx oshishini istasak, bu yaxshi emas. Shuning uchun bizga kapital oqimi kerak, bu DAT’dan yoki SSK (REXShares tomonidan chiqarilgan) kabi ETF’lardan kelishi mumkin. Ideal holatda, har bir SOL sotib olish uchun kiritilgan pul bozorga kirib, narxni ko‘tarishi kerak. Lekin agar bloklangan yoki chegirma SOL sotib olish imkoniyati bo‘lsa, bozorga chiqib sotib olish shart emas. Shuning uchun taxmin qilamizki, DAT institutlari ochiladigan SOL bozorga chiqishidan oldin uni sotib olishadi.

Bu yomonmi?

Qisqacha aytganda, yo‘q. Agar kelgusi bir yil ichida 37.5 million SOL sotilishining oldini olish uchun (SOL narxi 200 dollar deb optimistik taxmin qilinsa), har yili taxminan 7.5 milliard dollar, ya’ni har kuni 20.5 million dollar kapital oqimi kerak bo‘ladi. Agar DAT likvidatsiya qilingan SOL yoki boshqa bloklangan SOL’ni chegirma bilan sotib olsa, kapital oqimi samaradorligi oshadi.

400 million dollarni 5% chegirma bilan SOL sotib olish uchun yig‘ish, 420 million dollarlik kapital oqimi effektiga teng, bu to‘g‘ridan-to‘g‘ri 400 million dollar kiritishdan ko‘ra foydaliroq. Yagona muammo – hozir bozor orqali SOL sotib olish va kelajakda sotuv bosimini kamaytirish o‘rtasidagi vaqt qiymatini qanday baholash.

Kelgusi 3 yil davomida, Solana inflyatsiyasi ochiladigan miqdordan ko‘p bo‘ladi (bloklangan reja 2028 yil oxirigacha), FTX’ning SOL’i esa qolgan ochiladigan miqdorning atigi 1/4 qismini tashkil qiladi – shuning uchun DAT’ning likvidatsiya qilingan SOL’ni sotib olishi, bozorga chiqib sotib olishdan ko‘ra xavotirli emas. Faqat yetarli likvidatsiya qilingan SOL sotilsa, Galaxy yoki Pantera’dan istalgan biri qolgan miqdorni o‘zlashtira oladi, bu hali mavjud DeFi Dev Corp, SOL Strategies yoki Upexi kabi DAT’lar va mavjud ETP’larni hisobga olmaganda ham.

Yaxshi yangilik: Savdo ta’minoti vs aylanuvchi ta’minot

SOL’ga kiritilgan kapital ETH yoki BTC’ga kiritilgandan ko‘ra samaraliroq, bunga ikki asosiy sabab bor.

Savdo ta’minoti

Birinchidan, aylanuvchi ta’minot bozor savdo hajmiga teng emas, ayniqsa staking aktivlari uchun. Siz staking qilingan SOL’ni sotib ololmaysiz, lekin LST’larni (likvid staking tokenlari) sotib olishingiz mumkin. @solscanofficial jamoasi ma’lumotlariga ko‘ra, Solana’da hozirgi 608 million SOL’ning 384 millioni stakingda, bu 63.1% ni tashkil qiladi va bozorda aylana olmaydi. LST’lar bilan bog‘liq SOL miqdori 33.5 million, bu qismini sotib olinadigan ta’minot deb hisoblasak, taxminan 350 million / 508 million SOL bloklangan, bu 57.5% ni tashkil qiladi va sotib olib bo‘lmaydi (kamida ikki kun kutish kerak). Taqqoslash uchun, ETH staking darajasi 29.6%, LST’lar ulushi 11.9%. Bozor savdo hajmi qanchalik yuqori bo‘lsa, narxni harakatlantirish shunchalik qiyin, lekin ETH’ning ochiladigan rejasi va turli zanjir DeFi platformalari farqi ham ta’sir qiladi.

Nisbiy kapital ta’siri

Solana qiymati ETH va BTC’dan ancha past. Solana hozirgi aylanuvchi bozor qiymati taxminan 104 milliard dollar, ETH va BTC esa mos ravishda 540 milliard va 2.19 trillion dollar. Nisbiy baholashda, SOL DAT’ga kiritilgan har 1 dollar, ETH DAT’ga kiritilgan 5 dollar yoki BTC DAT’ga kiritilgan 22 dollarga teng. Agar staking natijasida aylanuvchi ta’minot farqini ham hisobga olsak, samaradorlik farqi ETH’dan 11 barobar, BTC’dan 36 barobar ko‘p bo‘ladi. Yaxshi tomoni shundaki, ushbu DAT’lar bozor ta’minotini kamaytiradi, staking orqali token daromadi olish mumkin (biz bu qism sotiladi deb faraz qildik), va ETF kabi keyingi sotib olishlar bozor narxiga yanada kuchli ta’sir ko‘rsatadi. SSK ishga tushganidan beri har kuni taxminan 2 million dollar kapital oqimi bo‘lmoqda, lekin inflyatsiyani qoplash uchun 10 barobar ko‘proq kapital kerak, bu ehtimol ko‘proq ETF’lar tasdiqlangandan keyin amalga oshadi.

Xulosa

- ETH yoki BTC DAT’ga nisbatan, SOL DAT hozirgi savdo ta’minotini (aylanuvchi ta’minotdan farqli) o‘zlashtirishda samaraliroq. Hozirda, SOL DAT boshqarayotgan ta’minot 1% dan kam, yangi e’lon qilingan 3 ta dastur amalga oshsa, bu ulush 3% ga, yana ko‘proq dasturlar bo‘lsa, 5% ga yetishi mumkin.

- Yaqinda e’lon qilingan 2.5 milliard dollarlik SOL DAT dasturi, ETH uchun 30 milliard dollar yoki BTC uchun 91 milliard dollarlik moliyalashtirish hajmiga teng. SOL DAT uchun Michael Saylor yoki Tom Lee kabi targ‘ibotchilar kerak, narrativ hal qiluvchi ahamiyatga ega.

- Biz nihoyat FTX likvidatsiya qilingan SOL’ning bozordagi ta’siridan qutulishga yaqinmiz (lekin FTX’ning narrativdagi ta’siri hali ham bartaraf etilishi kerak).

- SOL’ning inflyatsiya muammosi uning narxining oshishiga to‘sqinlik qilmoqda va bu tezda hal qilinishi kerak, inflyatsiya hajmi ochiladigan miqdordan taxminan 3 barobar ko‘p.

- Hozirgi ETF’larning kapital oqimi yetarli emas, lekin kutilishicha, to‘rtinchi chorak boshida yirik mahsulotlar tasdiqlanadi va SOL institutsional investorlar uchun potensial tanlov bo‘lib qoladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Tahlilchilar Solana $500 ga yetadimi, deb xavotirlanmoqda

Mars Ertalabgi Xabarlari | SEC taxminan “bir oy ichida” kripto sanoati uchun “innovatsion imtiyoz”ni e’lon qilishi kutilmoqda

SEC kripto sanoatidagi innovatsiyalar uchun istisnolar e’lon qilishi kutilmoqda, Buyuk Britaniyaning “Digital Asset and Other Property Act” kuchga kirdi, BlackRock CEO’si suveren fondlar bitcoin sotib olayotganini oshkor qildi, Bank of America mijozlarga kripto aktivlarga sarmoya kiritishni tavsiya qildi, bitcoin sotuv bosimi yakuniga yetmoqda. Mazkur qisqacha ma’lumot Mars AI tomonidan tayyorlandi. Bu qisqacha ma’lumot Mars AI modeli tomonidan yaratilgan bo‘lib, uning aniqligi va to‘liqligi hali yangilanmoqda.

a16z: Samarasiz boshqaruv va faol bo‘lmagan tokenlar BTC uchun kvant tahdidini yanada kuchaytiradi.