Tom Lee: ETH "1971 lahzasi"ga duch kelmoqda, 60 ming dollar bahosi mantiqan to'g'ri

Maqola manbasi: Medici Network

Tarjima|Odaily (@OdailyChina); Tarjimon|Azuma (@azuma_eth)

Asl sarlavha: Tom Lee so‘nggi podkasti: Biz ETHning “1971 lahzasi”ga guvoh bo‘lyapmiz, 60 ming dollar — bu adolatli baho

Tahririyatdan: ETHning bu bosqichdagi eng kuchli xarid bosimi nimadan kelib chiqmoqda? Javob — ETH treasury kompaniyalari. BitMine (BMNR) va Sharplink Gaming (SBET) tomonidan doimiy ravishda ETH yig‘ilishi bilan, ETHning so‘z yuritish huquqi ham sekin-asta o‘zgarib bormoqda — batafsil ma’lumot uchun qarang: “ETHning bu bosqichdagi portlovchi o‘sishining ikki asosiy yetakchisi: Tom Lee VS Joseph Rubin”.

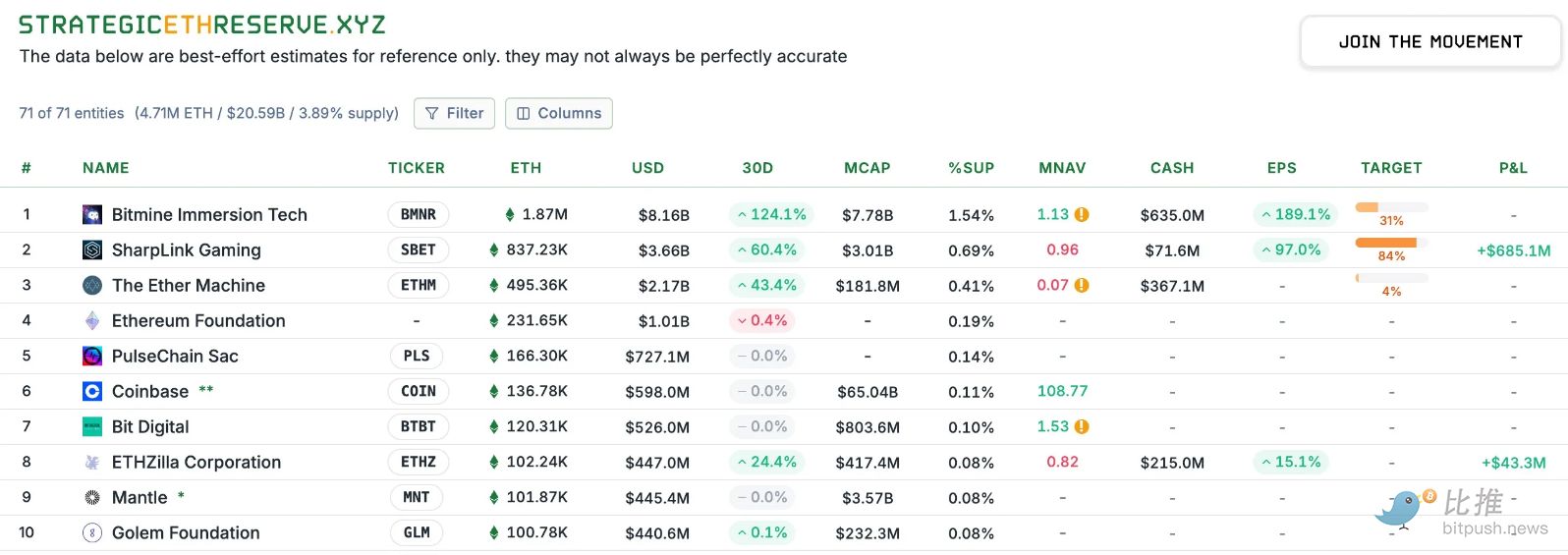

Strategic ETH Reserve ma’lumotlariga ko‘ra, Pekin vaqti bilan 4-sentabr holatiga BitMine’ning ETH zaxirasi 1.87 million donaga yetdi, qiymati taxminan 8.16 milliard dollar, BitMine rahbari Tom Lee esa hozirgi Ethereum ekotizimidagi eng muhim “kit”ga aylandi.

3-sentabr oqshomida Tom Lee Medici Network’ga qarashli Level Up podkastida ishtirok etdi. Suhbat davomida Tom Lee ETHning global moliyaviy sohadagi o‘rni, BitMine’ning ETH treasury lideri sifatida o‘sish tarixi va raqamli aktivlar atrofidagi makro muhit haqida gapirdi. Tom Lee, shuningdek, kriptovalyutalarning uzoq muddatli salohiyati, markazsizlashgan kelajak va BitMine’ning zaxiralarini yanada oshirish rejalari bilan o‘rtoqlashdi.

Quyida Odaily tomonidan tarjima qilingan suhbat matni keltiriladi — o‘qish qulayligi uchun ba’zi qismlar qisqartirilgan.

-

Mehmon: Avval o‘zingiz haqingizda qisqacha gapirib bera olasizmi? Qanday qilib kriptovalyuta bozoriga kirib kelgansiz? (Mehmon Tom Lee’ni tanishtirar ekan, uni “Wall Street’ning eng zamonaviy soch turmagiga ega erkagi” deb ham atadi.)

Tom Lee: Qisqacha aytganda, universitetni (Wharton Business School’da) tugatganimdan so‘ng butun kasbiy faoliyatim deyarli faqat bitta ish bilan bog‘liq bo‘lgan — bu bozorlarni o‘rganish. Dastlab Kidder, Peabody & Company’da ishladim, asosiy yo‘nalishim texnologiya sohasi, ayniqsa, simsiz aloqa edi — bu 1993 yildan 2007 yilgacha bo‘lgan davr.

O‘sha tajriba menga muhim narsalarni o‘rgatdi. Simsiz aloqa o‘sha paytda endigina boshlanayotgan edi — butun dunyoda atigi 37 million telefon bor edi, bugun esa deyarli 8 milliardga yetdi, o‘sish eksponentsial bo‘ldi. Lekin meni hayratga solgani shuki, o‘sha paytda ko‘plab mijozlar simsiz texnologiyaga juda shubha bilan qarashardi — ular uchun telekommunikatsiya sohasining asosi uzoq masofali va mahalliy qo‘ng‘iroqlar edi, mobil telefon esa “yangilangan simsiz telefon” bo‘lib, kelajakda bepul bo‘lib qolishi mumkin deb o‘ylashardi.

Shuning uchun men o‘sha paytda shuni angladimki: 40–50 yoshli fond menejerlari texnologik inqilobni chinakam tushunolmaydi, chunki ular aslida mavjud tizimdan foyda ko‘ruvchilar. Keyin men JPMorgan’da bosh strateg bo‘ldim va 2014 yilgacha ishladim. So‘ngra Fundstrat’ni tashkil qildim, asosiy maqsadimiz Wall Street’da “institutsional tadqiqotlarni ommaga ochish” edi — ya’ni ilgari faqat hedge fondlar va yirik aktiv boshqaruvchilarga mo‘ljallangan tadqiqotlarni keng jamoatchilikka taqdim etish. Biz ilgari hedge fondlar va yirik institutsiyalar uchun taqdim etilgan tadqiqot xizmatlarini ommaga ochishni xohladik.

Taxminan 2017 yilda, men bitcoin 1000 dollardan oshgani haqidagi yangiliklarga e’tibor bera boshladim. Bu menga JPMorgan valyuta jamoasida ishlagan vaqtimni eslatdi, o‘sha paytda bitcoin narxi 100 dollardan past edi va asosiy savol shunday edi: bu raqamli valyuta haqiqatan ham pul shakli sifatida qabul qilinadimi?

Lekin JPMorgan’da hamma bitcoin’ga juda salbiy qarardi, uni narkobaronlar va kontrabandachilar vositasi deb bilishardi. Lekin 20 yillik faoliyatim davomida men hech qachon biror aktivning 100 dollardan 1000 dollargacha o‘sib, bozor qiymati 10 milliard dollardan oshganini ko‘rmaganman. Bu e’tibordan chetda qoldirib bo‘lmaydigan narsa edi, men uni o‘rganishim kerak edi.

Shundan so‘ng biz tadqiqot boshladik. O‘sha paytda men hali “ish isboti blokcheyni” qanday qilib qiymat saqlovchi vosita bo‘lishini to‘liq tushunmasdim, lekin men shuni aniqladimki, faqat ikki o‘zgaruvchi yordamida bitcoin’ning 2010–2017 yillardagi 90% dan ortiq o‘sishini tushuntirish mumkin: birinchisi — hamyonlar soni, ikkinchisi — har bir hamyonning faolligi.

Bu ikki o‘zgaruvchiga asoslanib, biz hatto model tuzib, bitcoin’ning kelajakdagi harakatini bashorat qilishimiz mumkin edi. Bu mening kripto sohasiga birinchi haqiqiy kirishim bo‘ldi. Shunday qilib, bitcoin narxi 1000 dollardan past bo‘lgan paytda, biz birinchi oq qog‘ozimizni chiqardik. Biz shunday xulosaga keldik: agar kimdir bitcoin’ni oltinning o‘rnini bosuvchi sifatida ko‘rsa va u oltin bozorining atigi 5% ulushini egallasa, bitcoin’ning adolatli narxi 25 ming dollar bo‘ladi. Bu bizning 2022 yil uchun bitcoin narxi bo‘yicha bashoratimiz edi va 2022 yilga kelib, bitcoin narxi haqiqatan ham 25 ming dollar atrofida bo‘ldi.

-

Mehmon: Siz hozir BTC haqida gapirdingiz, lekin ETH bo‘yicha ham qiziqarli ishlar qilmoqdasiz. ETH uchun makro imkoniyatlar haqida gaplashsak bo‘ladimi?

Tom Lee: So‘nggi uzoq vaqt davomida, taxminan 2017 yildan 2025 yilgacha, kripto sohasidagi asosiy nuqtai nazarimiz shunday bo‘ldi — bitcoin ko‘plab investorlarning portfelida juda aniq o‘rin egallaydi, sababi u nafaqat o‘lchami va barqarorligi bilan isbotlangan, balki eng muhimi, u qiymat saqlovchi vosita sifatida ishlatilishi mumkin.

Keyin biz yana bir savolga javob izladik: bitcoin’dan tashqari, investorlar kripto aktivlarida qanday diversifikatsiya qilishlari kerak? Bozorda ko‘plab loyihalar bor — masalan, Solana, Sui va sizlar tez-tez yozadigan boshqa loyihalar. Lekin bu yildan boshlab, biz Ethereum’ga jiddiyroq qaray boshladik.

Sababi shundaki: menimcha, bu yil AQShda tartibga solish muhiti ijobiy tomonga o‘zgarmoqda, bu esa Wall Street’ni kriptovalyuta va blokcheynni jiddiyroq qabul qilishga undamoqda. Albatta, bu yerda haqiqiy “killer ilova” yoki ChatGPT lahzasi bu — stablecoin’lar va Circle IPO’si, undan keyin Genius qonuni va SECning Project Crypto dasturi.

Menimcha, bu yerda ETH uchun ko‘plab ijobiy omillar bor, lekin eng asosiysi — Wall Street tomonidan ilgari surilayotgan aktivlarni tokenizatsiya qilish loyihalarining aksariyati, dollar yoki boshqa aktiv bo‘lishidan qat’i nazar, asosan Ethereum’da amalga oshirilmoqda.

Bundan ham muhimrog‘i, menimcha, odamlar bir qadam orqaga chekinib, kengroq qarashlari kerak: 2025 yilda Wall Street’da sodir bo‘layotgan voqealar 1971 yildagi tarixiy lahzaga juda o‘xshaydi. 1971 yilda AQSh dollari oltindan ajratildi, oltin standarti bekor qilindi. O‘sha paytda, oltin albatta foyda ko‘rdi, ko‘plar oltin sotib oldi, lekin asosiy narsa oltinning foyda ko‘rishi emas, balki Wall Street moliyaviy innovatsiyani boshlagani edi — chunki birdaniga dollar fiat pulga aylandi, endi oltin bilan ta’minlanmadi, odamlar dollar savdosi uchun yangi to‘lov va tranzaksiya “yo‘llari”ni yaratishlari kerak edi. Shuning uchun, haqiqiy g‘olib Wall Street bo‘ldi.

2025 yilga kelib, blokcheyn olib kelayotgan innovatsiyalar ko‘plab muammolarni hal qilmoqda, Wall Street kripto “yo‘liga” o‘tmoqda, bu menimcha, ETH uchun “1971 lahzasi”dir. Bu ulkan imkoniyatlarni ochadi, ko‘plab aktivlar va tranzaksiyalar blokcheynga ko‘chadi. Ethereum yagona g‘olib bo‘lmaydi, lekin asosiy g‘oliblardan biri bo‘ladi.

Institutsional qabul nuqtai nazaridan, men ko‘plab shunga oid muhokamalarni eshitaman. BTC allaqachon juda institutsional bo‘lib ketgan. Investorlar bilan uchrashganimda, ular BTC uchun model tuzishni, kelajakdagi qiymatini baholashni bilishadi. Shuning uchun, BTC ko‘plab portfellarga kiritilgan. Solishtirganda, ETHning institutsional egalik darajasi juda past, u 2017 yildagi BTCga o‘xshaydi.

Menimcha, ETH hozircha “institutsional aktiv” sifatida ko‘rilmayapti, shuning uchun u juda erta bosqichda, bu esa ETH uchun imkoniyatlar kattaligini anglatadi.

-

Mehmon: Bilaman, siz Ethereum uchun maqsadli narx belgilagansiz, taxminan 60 ming dollar. Bu bashoratni qanday qilgansiz?

Tom Lee: Ha, to‘g‘ri. Lekin aniqlik kiritishim kerak, (60 ming dollar) bu qisqa muddatli maqsad emas. Shuning uchun 31-dekabrda “bunday o‘sish bo‘lmadi” deb meni tanqid qilmang, bu kelasi haftada amalga oshadigan bashorat emas.

Aslida, men o‘sha paytda ETH uchun qilgan tahlilimizga tayanib gapirganman, bu Mosaics va boshqa tadqiqotchilar tomonidan amalga oshirilgan. Ularning fikri shuki, hozirgi vaziyat 1971 yildagi burilish nuqtasiga o‘xshaydi. Ular Ethereum qiymatini ikki tomondan baholashgan: birinchisi — to‘lov yo‘li sifatida, ikkinchisi — Ethereum to‘lov bozorining bir qismini egallashi mumkin. Menimcha, bu ikki tushuncha bir-birini to‘ldiradi.

Ularning taxminiga ko‘ra, agar siz bank tizimi qamrab olgan bozorni ko‘rsangiz va uning yarmi blokcheynga o‘tadi deb faraz qilsangiz, Ethereum taxminan 3.88 trillion dollar qiymatni egallashi mumkin; keyin Swift va Visa’ni ko‘ring, ular har yili taxminan 450 milliard dollar to‘lovni qayta ishlaydi, agar har bir tranzaksiyadan Gas to‘lovi olinadi va bu tarmoq daromadiga aylantirilsa, so‘ngra unga nisbatan konservativ 30 barobar P/E ko‘rsatkichi qo‘llansa, taxminan 3 trillion dollarlik baho chiqadi. Ikkalasini qo‘shsangiz, Ethereumning adolatli bahosi 60 ming dollar atrofida bo‘lishi kerak, ya’ni hozirgi narxdan taxminan 18 barobar o‘sish imkoniyati bor.

-

Mehmon: Yaqinda ETH uchun ijobiy omillar asosan raqamli aktiv treasury kompaniyalarining doimiy xaridlari bilan bog‘liq. BitMine raisi sifatida, sizningcha, investorlar ETF, spot va treasury kompaniyalari aksiyalari o‘rtasida qanday tanlov qilishlari kerak?

Tom Lee: Avvalo, kimdir ETF orqali ETHga ekspozitsiya olishni istasa, bu mutlaqo muammo emas, chunki bu sizga katta narx farqlarisiz ETHga to‘g‘ridan-to‘g‘ri investitsiya qilish imkonini beradi, xuddi BTC ETF kabi, to‘g‘ridan-to‘g‘ri BTC ekspozitsiyasi beradi.

Lekin agar siz BTC treasury kompaniyalariga qarasangiz, MicroStrategy hajmi eng katta BTC ETFdan ham katta. Ya’ni, ETFga nisbatan ko‘proq investorlar MicroStrategy orqali BTCni bilvosita ushlab turishni afzal ko‘rishadi. Sababi oddiy, treasury kompaniyalari sizga statik ETH pozitsiyasini bermaydi, ular aslida har bir aksiyaga to‘g‘ri keladigan ETH miqdorini oshirib boradi. MicroStrategy bunga misol: ular 2020 yil avgustda BTC strategiyasiga o‘tganda, aksiyalari taxminan 13 dollar edi, hozir esa 400 dollarga yetdi, besh yilda 30 barobar o‘sdi, shu davrda BTC o‘zi esa 11 mingdan 120 minggacha, taxminan 11 barobar o‘sdi. Bu MicroStrategy har bir aksiyaga to‘g‘ri keladigan BTC miqdorini oshira olganini ko‘rsatadi, BTC ETF esa shu davrda faqat o‘z pozitsiyasini saqlab qoldi.

Boshqacha aytganda, besh yilda ETF sizga 11 barobar daromad keltirishi mumkin, lekin MicroStrategy treasury strategiyasi bilan investorlar ko‘proq daromad olishi mumkin. Ular aksiyalarning likvidligi va o‘zgaruvchanligidan foydalanib, har bir aksiyaga to‘g‘ri keladigan BTC miqdorini oshirib boradi. Michael Saylor strategiyasi shunday: dastlab har bir aksiyaga 1–2 dollar BTC to‘g‘ri kelgan bo‘lsa, bugun 227 dollar to‘g‘ri keladi — bu katta o‘sish.

-

Mehmon: Siz hozir Ethereumga qiziqish ortib borayotganini aytdingiz. So‘nggi oylar davomida sizlar kripto sohasiga oid bo‘lmagan institutsional mijozlar bilan treasury kompaniyalari haqida gaplashganingizda, ularning munosabati qanday o‘zgardi?

Tom Lee: Ochig‘i, ko‘pchilik kripto treasury kompaniyalariga shubha bilan qaraydi. Haqiqatan ham MicroStrategy’ga investitsiya qilganlar yaxshi daromad olishdi, lekin shunga qaramay, uning egalari siz o‘ylaganchalik keng emas, chunki hanuz ko‘plab institutsiyalar kriptovalyutaga ishonmaydi. Masalan, yaqinda Bank of America tadqiqotiga ko‘ra, institutsional investorlarning 75% kriptoga ekspozitsiyasi nol. Ya’ni, to‘rtdan uch qismi umuman kripto aktivlarga tegmagan. Shuning uchun ular treasury kompaniyalarini ko‘rganda, birinchi reaktsiyasi: “Bu token sotib olishdan yaxshiroq emas.”

Shuning uchun biz uchrashuvlarda ularni ko‘p o‘qitishga harakat qilamiz. BitMine misolida, farq shundaki, treasury kompaniyalari har bir aksiyaga to‘g‘ri keladigan ETH miqdorini oshira oladi. Masalan, biz 8-iyulda ETH treasuryga aylanganimizda, har bir aksiyaga 4 dollar ETH to‘g‘ri kelgan, 27-iyulda esa 23 dollar ETH to‘g‘ri kelgan, atigi bir oyda deyarli 6 barobar o‘sdi. Bu katta farq, treasury strategiyasi “har bir aksiyaga ETH tezlashuvi”ni ko‘rsatadi.

-

Mehmon: Bozorda ko‘plab ETH treasury kompaniyalari bor, lekin aniqki, BitMine eng tez harakat qilmoqda. Bunga qanday erishdingiz?

Tom Lee: Menimcha, MicroStrategy yaxshi namuna bo‘ldi. Birinchi BTC treasury kompaniyasi Overstock edi, lekin u investorlarni ishontira olmadi, aksiyalari ham foyda ko‘rmadi. Saylor birinchi bo‘lib bu ishni keng ko‘lamda va tizimli tarzda amalga oshirdi, bu bizga ilhom berdi. Shuning uchun BitMine strategiyasi — maksimal darajada aniq va sodda yo‘lni tanlash, faqat oddiy aksiyalar orqali ishlash, murakkab derivativ tuzilmalar qilmaslik, investorlar bir qarashda tushunadigan bo‘lishi kerak. Kelajakda ehtimol o‘zgaruvchanlik yoki bozor qiymatidan foydalanish strategiyalari qo‘shiladi, lekin birinchi qadam — aktsiyadorlarni ishontira oladigan aniq strategiyaga ega bo‘lish.

Nega bu muhim? Chunki investorlar ular sotib olayotgani faqat ETH emas, balki uzoq muddatli makro savdo imkoniyati ekaniga ishonishlari kerak. Palantir yuqori baholanishga ega bo‘lishi, faqat mahsuloti uchun emas, balki aktsiyadorlar o‘zlarini “mazmunli narsaga” egalik qilayotganini his qilgani uchun. Biz qiladigan narsa — investorlarni ishontirish, Ethereum keyingi 10–15 yildagi eng katta makro savdo trendlaridan biri ekanini tushuntirish.

-

Mehmon: Treasury kompaniyalaridagi premium haqida gapirganda, Michael Saylor 2.5–4 barobar premium oralig‘ida ATM (ochiq bozorda yangi aksiyalar chiqarish)dan faolroq foydalanishini aytgan. Menimcha, barcha treasury kompaniyalari ichida siz ATM orqali sof aktiv qiymatini (NAV) oshirishda eng faol bo‘lgansiz, to‘g‘rimi? Hatto past premium darajasida ham shunday qilasiz, lekin bu sizga doimiy va kuchli NAV o‘sishini ta’minladi. Siz to‘g‘ri premium ko‘rsatkichini qanday belgilaysiz? Saylor 4 barobardan past bo‘lsa, faol harakat qilishga arzimaydi deb hisoblaydi. Siz qanday o‘ylaysiz?

Tom Lee: Menimcha, bu yerda g‘alati matematik masala bor.

Teorik jihatdan, har bir moliyaviy instrumentda muayyan muvozanat kerak — bu tinglovchilar uchun biroz texnik bo‘lishi mumkin — oddiy aksiyalar yaxshi moliyalashtirish vositasi, chunki ular hamma uchun teng o‘sish imkonini beradi va manfaatlar to‘qnashuvi yo‘q — yangi va eski aktsiyadorlar ham kompaniya muvaffaqiyatiga pul tikadi.

Lekin agar siz konvertatsiya qilinadigan obligatsiyalar orqali moliyalashtirsangiz, xaridorlar nafaqat aksiyalar narxiga, balki o‘zgaruvchanlikdan foyda olishga ham e’tibor beradi, hatto xedj qilish orqali o‘zgaruvchanlikni yo‘qotishi mumkin. Preferensial aksiyalar va qarzlar aslida majburiyat — ETH treasury kompaniyalari staking daromadidan qarzlarni to‘lashlari mumkin, lekin bu moliyalashtirish baribir qarz hisoblanadi. Qarz egalari kompaniya muvaffaqiyatiga emas, faqat foiz to‘loviga qiziqadi.

Shuning uchun, agar siz kapital tuzilmasini o‘zgartirayotganda manfaatlar to‘qnashuvi va turli rag‘batlarni kiritgan bo‘lsangiz, bu kompaniyaga zarar yetkazishi mumkin — ortiqcha konvertatsiya qilinadigan obligatsiyalar o‘zgaruvchanlikni pasaytiradi va natijada “flywheel effekti”ga to‘sqinlik qiladi (o‘zgaruvchanlik aksiyalar likvidligining asosi).

Shuning uchun, siz aniq matematik oraliqni hisoblashda qiynalasiz. Yana bir narsani yodda tutish kerak — navbatdagi kripto qishida (albatta bo‘ladi), eng sodda balansga ega kompaniyalar g‘olib chiqadi. Shunda siz majburiyatlarni to‘lash uchun arzon narxda moliyalashtirishga majbur bo‘lmaysiz va derivativ tuzilmalar sababli tabiiy short pozitsiya hosil qilinmaydi — aksiyalar narxi tushganda, qoplash talabi sababli ko‘proq short qilish boshlanadi va bu “o‘lim spiraliga” olib keladi. Shuning uchun BitMine tuzilmani soddaligini saqlaydi.

Agar treasury kompaniyasi premiumi NAVdan atigi 10% yuqori bo‘lsa, ATM operatsiyasini asoslash qiyin — matematik hisobda, 1.1 barobar premiumda aksiyalar chiqarilsa, har bir aksiyaga ETH miqdorini oshirish uchun 100% aksiyalar chiqarish kerak (umumiy aksiyalar soni ikki barobar bo‘ladi), lekin 4 barobar premiumda faqat 25% aksiyalar chiqarish bilan har bir aksiyaga ETH miqdorini ikki barobar oshirish mumkin. Menimcha, Saylor’ning logikasi shunda, lekin men boshqacha o‘ylayman, menimcha, strategik yondashuv yaxshiroq.

-

Mehmon: Siz pasayish davri muqarrarligini aytdingiz. Biz bir necha kripto qishlarini boshdan kechirdik. Sizningcha, bu treasury kompaniyalariga qanday ta’sir qiladi?

Tom Lee: Ayta olmayman, lekin eng yaxshi o‘xshatish — neft xizmatlari sohasi. Kripto treasury kompaniyalarining eng oddiy o‘xshatmasi — neft kompaniyalari, investorlar neft sotib olishi, neft kontraktlari (hatto real yetkazib berish) sotib olishi mumkin, lekin ko‘pchilik ExxonMobil yoki Chevron kabi neft kompaniyalari aksiyalarini sotib oladi, ular har doim aniqlangan zaxiralardan yuqori premiumda savdo qiladi, chunki bu kompaniyalar faol ravishda ko‘proq neft topishga harakat qiladi.

Kapital bozorlari noqulay bo‘lsa, kapital tuzilmasi murakkab kompaniyalar qulab tushadi. Kripto qishida, baholash farqlari kattalashadi, eng toza balansga ega kompaniyalar aktivlarni sotib olishi yoki hatto NAVdan past narxda savdo qilishi mumkin.

-

Mehmon: Siz treasury kompaniyalari o‘rtasida birlashish yoki konsolidatsiya bo‘lishi mumkin deb o‘ylaysizmi?

Tom Lee: Ha, Bankless’dagi odamlar yaxshi fikr aytishgan. Ular bitcoin treasury sohasida MicroStrategy aniq yetakchi, lekin Ethereum treasury sohasida hali mutlaq lider yo‘q, deyishgan. Hozircha hamma osonlik bilan mablag‘ topmoqda, shuning uchun hali konsolidatsiya zarurati yo‘q.

Agar konsolidatsiya bo‘lsa, menimcha, bu ko‘proq bitcoin treasury bozorida sodir bo‘ladi, chunki bitcoin allaqachon katta o‘sishga erishgan (men hali ham ijobiyman, 1 million dollargacha o‘sadi deb o‘ylayman), lekin Ethereum hali qiymatni amalga oshirishda erta bosqichda. Shuning uchun siz aytgan holat, menimcha, ko‘proq bitcoin’da yuz beradi.

-

Mehmon: Siz ilgari toza balansni saqlash haqida gapirdingiz. Kripto qishida, agar kompaniya aksiyalari arzonlasha boshlasa, siz aksiyalarni qayta sotib olishni o‘ylaysizmi? Bu qarz chiqarish orqali bo‘ladimi yoki ETH pozitsiyasidan tashqari qo‘shimcha naqd zaxira saqlaysizmi?

Tom Lee: Bu yaxshi savol, lekin biz faqat nazariy jihatdan muhokama qila olamiz. Avvalo, men yaqin orada kripto qishi bo‘ladi deb o‘ylamayman. Aniq aytaman, biz hali ham bozorni ijobiy baholaymiz, shuning uchun yaqin orada qish bo‘ladi deb kutmayman. Albatta, kelajakda bir kun bo‘ladi, o‘sha paytda BitMine bir nechta naqd oqim manbaiga ega bo‘ladi:

Birinchisi, an’anaviy asosiy faoliyatimizdan;

Ikkinchisi, staking mukofotlaridan, chunki staking daromadini zarur bo‘lsa, fiatga almashtirib, qayta sotib olish uchun ishlatish mumkin, nazariy jihatdan hatto 3% qayta sotib olish hajmiga erishish mumkin, bu juda katta;

Uchinchisi, kapital bozorlaridan qayta sotib olishni qo‘llab-quvvatlash imkoniyati.

O‘sha paytda, eng toza balansga ega kompaniyalar ko‘p ish qilishi mumkin. Masalan, ETHni garovga qo‘yib kredit olish, bozor foizi ma’lum, shuning uchun usullar ko‘p, lekin amalda har bir kompaniya boshqacha harakat qiladi. Agar balans murakkab bo‘lsa, arzon narxda o‘zini himoya qilish deyarli imkonsiz.

-

Mehmon: BitMine aksiyalari narxini NAVdan yuqori saqlash uchun siz birlashishni o‘ylaysizmi? Chunki bu har bir aksiyaga ETH nuqtai nazaridan qiymat qo‘shadi. Sizningcha, qanday arzonlik darajasida birlashish ma’noga ega?

Tom Lee: Menimcha, har bir kompaniyaning o‘z algoritmi bor. Agar bir kompaniya ETHda katta o‘sish imkoniyati bo‘lsa ham, aksiyalari NAVdan yuqori bo‘lmasa, u faqat ETHning Beta ekspozitsiyasini takrorlayapti, xolos. Premiumga ega bo‘ladigan kompaniyalar esa Alpha tanlovini amalga oshirishi kerak. Boshqacha aytganda, siz ko‘proq ETH sotib olib Beta ekspozitsiyasini olishingiz mumkin, lekin undan o‘zib ketish uchun Alpha strategiyaga ega bo‘lishingiz kerak.

Har bir kompaniyaning arzonligi sababi ham har xil bo‘lishi mumkin, likvidlik pastligi, ko‘p qarz, murakkab biznes va boshqalar, bularning barchasi asosli premium yoki arzonlikka olib keladi.

-

Mehmon: Mavzuni o‘zgartirsak, bu BitMine bilan bevosita bog‘liq emas, lekin so‘ramoqchiman, sizningcha, MicroStrategy sentabrda S&P 500 ga kiritiladimi?

Tom Lee: S&P 500 qo‘mitasi ishi maxfiy, lekin ular yaxshi ishlashadi. Agar tarixiy ma’lumotlarga qarasangiz, har 10 yilda indeks daromadining 20% dan ortig‘i o‘n yil oldin indeksga kiritilmagan kompaniyalardan keladi. Boshqacha aytganda, ular (S&P 500) aslida faol kompaniya tanlaydi, faqat qoidalarga ko‘ra mexanik tanlamaydi.

Aslida, ularning natijalari Wilshire 5000 kabi butun bozor indeksidan ancha yaxshi, Russell 1000 (bozor qiymati bo‘yicha og‘irlik)dan ham yaxshi. Bu ular faqat eng yirik kompaniyalarni emas, balki mavzuga asoslangan tanlov qilayotganini ko‘rsatadi. AI albatta muhim, Crypto ham muhim, ular tovarlarga sezgirlikni kamaytirishni ham hisobga olishadi.

-

Mehmon: Indekslar haqida gapirganda, BitMine tez o‘smoqda, uni qandaydir indeksga kiritish ehtimoli bormi?

Tom Lee: S&P seriyasiga hozircha imkonsiz, chunki u ijobiy sof foyda talab qiladi, bu esa biz stakingni boshlaganimizdan keyin amalga oshadi. Russell indeksi esa kvantitativ, faqat savdo hajmi va erkin muomaladagi bozor qiymatiga qaraydi. Russell 1000 uchun minimal talab taxminan 5 milliard dollar, qayta tuzilish har yili iyunda bo‘ladi. 2026 yildan boshlab har yarim yilda bir marta bo‘ladi. Bu mezon bo‘yicha, BitMine allaqachon talabdan ancha yuqori.

-

Mehmon: Menimcha, bugungi suhbatimiz yetarli. Bu juda yaxshi suhbat bo‘ldi. Oxirida tinglovchilarga biror xulosa yoki asosiy fikr qoldirmoqchimisiz?

Tom Lee: Men xulosa qilmoqchiman: biz aslida moliya sohasidagi tarixiy lahzaga guvoh bo‘lyapmiz. Chunki blokcheyn ko‘plab muammolarni hal qilmoqda, moliyani demokratlashtirmoqda, ilgari resurslarni boshqarib turgan “darvozabon” tuzilmasini buzmoqda. Hatto umumiy asosiy daromad haqida gapirganda ham, blokcheyn va kriptovalyutalar yechim bera oladi. Shuning uchun menimcha, biz bitcoin va ethereumning qisqa muddatli narxiga ijobiy qarashdan tashqari, ularning jamiyatga olib keladigan chuqur ijobiy ta’sirini ham ko‘rishimiz kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Tahlilchi: Nega XRP hozir o‘likdek ko‘rinmoqda

MicroStrategy’ning ulkan harakati: Bu yil 1.9 milliard dollarlik sarmoya bilan 223,798 Bitcoin sotib oldi

Katta $577M ETH Long Pozitsiyasi: Bitcoin OG Ethereum Garovini Ikki Baravar Oshirdi